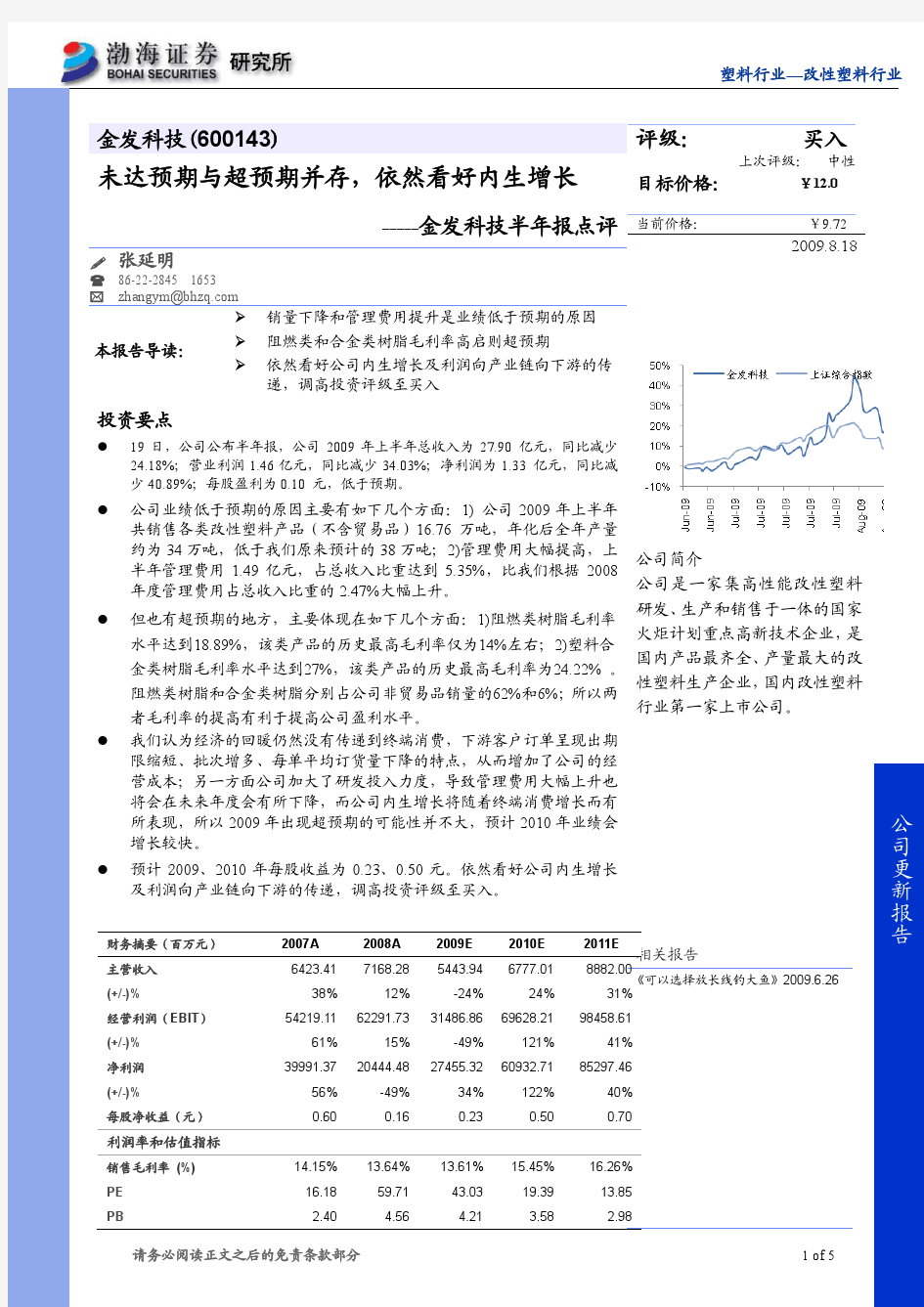

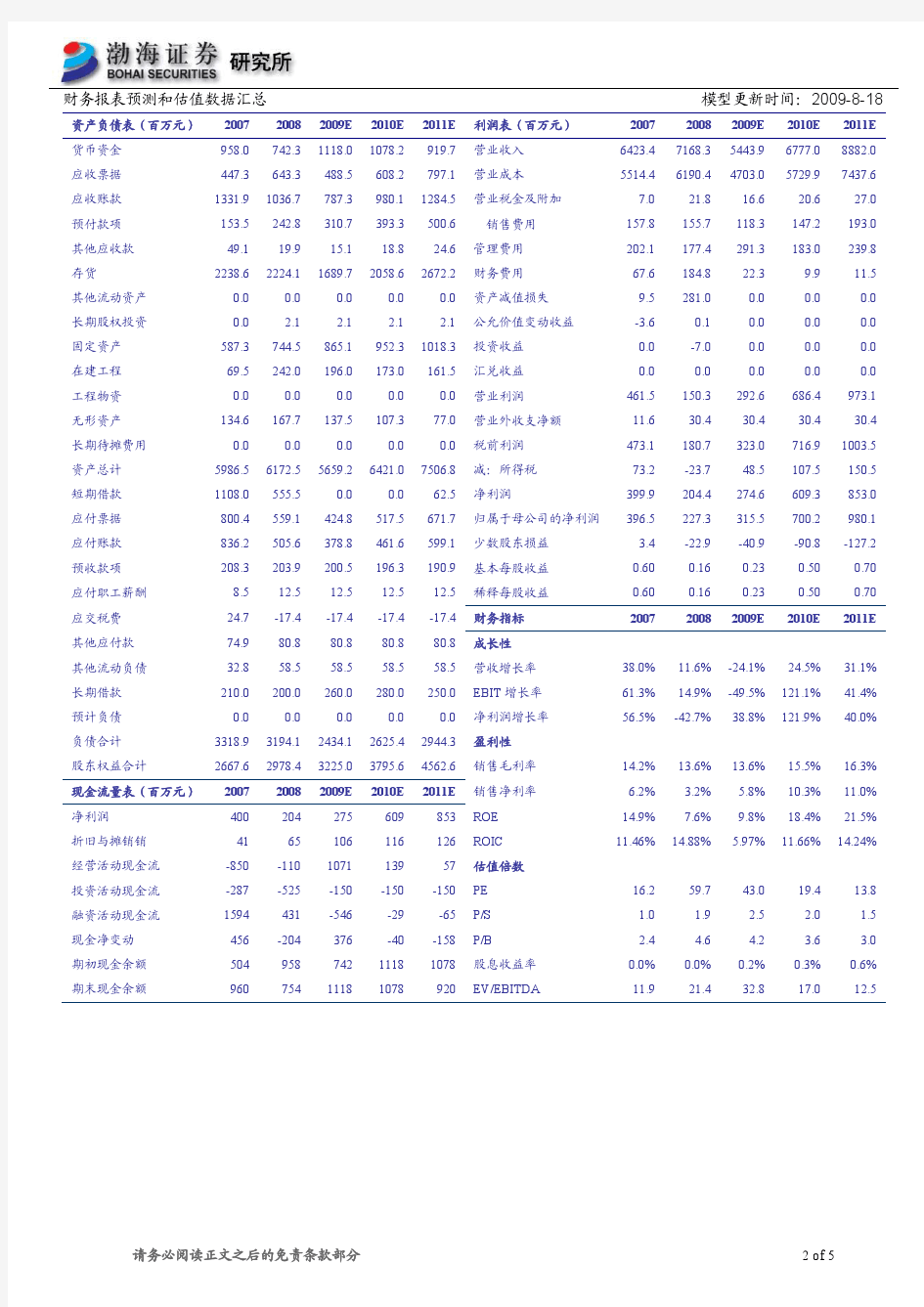

塑料行业改性塑料行业

2020年改性塑料行业分析报告

2020年改性塑料行业 分析报告 2020年1月

目录 一、行业与产品分析 (4) 1、改性塑料行业:快速发展 (4) (1)改性塑料行业简介 (4) (2)改性塑料主要发展方向 (5) 2、改性塑料产业链 (6) (1)我国塑料改性改性比率 (7) (2)塑钢比一直在提高 (8) (3)改性塑料行业需求与经济发展密切相关 (9) 3、改性塑料行业竞争结构分析:金发科技领先与细分领域的垄断竞争 (9) (1)竞争结构:金发科技领先与细分领域的垄断竞争 (10) (2)各细分行业盈利情况 (10) 4、汽车改性塑料行业:进口替代空间巨大 (11) (1)我国汽车改性塑料增长空间较大:2013年汽车改性塑料需求量会增长到320万吨 (13) (2)汽车改性塑料市场结构:外资天下,内资垄断竞争 (16) 5、特种工程塑料:热致性液晶高分子聚合物(TLCP) (18) (1)LCP简介:一种高性能工程塑料 (18) (2)特种工程塑料行业:代表发展方向 (19) (3)应用与市场空间:PPS量大,PEEK价值最高,LCP市场规模居中 (21) 二、标杆分析:普利特 (24) 1、公司简介 (24) (1)普利特简介:汽车改性塑料领先企业 (24) (2)股权结构:自然人实际控股 (24) (3)限售股解禁情况:短期限售压力一般 (25)

2、公司盈利路线 (26) (1)公司三大产品链 (26) (2)产能与产量统计 (26) (3)公司收入与盈利结构 (27) 3、公司发展战略:改性塑料做强、跨区域发展与新材料三条腿走路 (27) (1)汽车改性塑料主业:做强与做高毛利市场 (28) (2)重庆项目:通讯电子材料与跨区域发展 (28) (3)新材料TLCP:规划产能达13000吨 (29) 4、盈利预测 (29) 5、投资建议 (30) 6、风险因素 (31)

塑料制品现状及未来发展

本文摘自再生资源回收-变宝网(https://www.360docs.net/doc/034318130.html,) 塑料制品现状及未来发展 一、我国塑料制品行业市场规模情况 经过数十年的快速发展,我国塑料制品行业发生了巨大的变化。在“十二五”期间,我国塑料制品行业在产业结构调整、转型和升级中不断发展。近年来,我国塑料制品行业保持快速发展的态势,产销量都位居全球首位,其中塑料制品产量占世界总产量的比重约为20%。根据统计,2017年,我国塑料加工业规模以上企业由2011年的12963家增加15350家,市场竞争加剧的同时,行业集中度得到进一步提升;同期,规模以上企业主营业务收入从15584亿元增长至22800亿元以上,年复合增长率为7.93%。 2018年1-8月,塑料制品生产企业累计主营业务收入12426.3亿元,同比增长6.5%;实现利润总额624.9亿元,同比增长0.8%。 二、我国塑料制品行业进出口情况 近年来,受益于我国“稳外贸”政策的提振作用,国内塑料制品出口保持良好的增长态势。根据统计数据显示,2011年-2017年,中国塑料制品出口量从795万吨增长至1173万吨;同期,塑

料制品出口额从234.68亿美元增长至398.1亿美元。总体看来,在政策利好的作用下,我国塑料制品行业出口将呈稳定增长的趋势。 2018年3-6月中国塑料制品出口量呈上升趋势,2018年6月中国塑料制品出口量为118.5万吨,同比增长11.8%。2018年7月中国塑料制品出口量下降,2018年8-9月中国塑料制品出口量回升;2018年9月中国塑料制品出口量为118.3万吨,同比增长23.2%。 2018年1-3月中国塑料制品出口金额明显减少,2018年3月中国塑料制品出口金额为25.30百万美元,同比下降22.5%。2018年4-6月中国塑料制品出口金额呈增长趋势,2018年6月中国塑料制品出口金额为39.67百万美元,同比增长14.3%。2018年7-9月中国塑料制品出口金额回升,2018年9月中国塑料制品出口金额为38.89亿美元,同比增长18.5%。 三、我国塑料制品行业地区分布情况 我国塑料制品行业的区域集中度较高,并逐步形成了以华东地区、华中地区以及华南地区为核心产区,其他区域快速发展的格局。我国塑料制品产量前六个省市(浙江、广东、河南、湖北、江苏、四川)的市场占比超过全国市场的一半。其中,浙江省塑料制品产量为1,072.97万吨,占全国塑料制品市场产量的13.90%,位居全国第一。未来,随着汽车、消费电子、医疗等行

#中国改性塑料行业发展状况

国改性塑料行业发展状况 2008-9-10 10:38:42 来源:中国工程塑料商务网 改性塑料属于石油化工产品供应链中的一环,处在直接使用顾客和材料供应商之间,是材料供应链的最末端。近10年来,中国改性塑料行业随着国民经济的稳定健康发展而实现了跨越式发展,连续十年经济技术指标稳步大幅递增,全行业不断发展壮大,已成为中国国民经济持续繁荣的重要产业之一。中国改性塑料行业技术创新能力得到进一步增强,企业技术研发中心数量不断增多,已构建成若干个区域性高新技术产业群。产业结构、企业结构和产品结构不断调整,产业集约度逐步升级,改性塑料行业的整体优势得到进一步提升和加强,和国际上发达国家的差距正在逐渐缩小,某些方面已达到世界先进水平。 一、中国改性塑料行业的几个特点 在加工设备、改性技术不断发展成熟的今天,我国改性塑料工业体系也得到了逐步的完善。我国改性塑料产业发展呈现六大显著特点。 一是通用塑料工程化。尽管工程塑料新品种不断增加,使用领域也在不断拓展,并且由于生产装置的扩大,使得成本逐渐降低,但目前工程塑料的市场价格仍然远远高于通用塑料的价格,在产量上也远低于通用塑料。随着改性设备的发展、改性技术的进步,通用塑料如聚丙烯(PP)、丙烯腈-丁二烯-苯乙烯嵌段共聚物(ABS)等通过改性提升了强度,耐热性等性能指标,具备了某些工程塑料的特性,但价格却具有显著的优势,因此能够抢占部分传统工程塑料的使用市场。 二是工程塑料高性能化。随着国内汽车、电气、电子、通讯和机械工业的蓬勃发展,对现有的工程塑料品种如聚碳酸酯(PC)、尼龙(PA)、聚酯(PBT和PET)、聚苯醚(PP O)等提出了更高的性能要求,如用做节能灯底座的塑料要求耐高温、耐黄变,用做芯片托盘的塑料要求耐挠曲、抗静电,用做电子接插件的塑料要求高阻燃、高耐热、高流动,用做机械齿轮的塑料要求耐磨、高刚性、高尺寸稳定性等。 三是特种工程塑料低成本化。在150℃以上条件下能长期使用的塑料称为特种工程

国内主要改性塑料生产厂家

本文由Bchangsha贡献 doc文档可能在WAP端浏览体验不佳。建议您优先选择TXT,或下载源文件到本机查看。 国内主要改性塑料生产厂家 A、长江三角洲区域:上海杰事杰(建立于1992年,主要生产改性 ABS 和 PP,销售规模正在1.5万吨左左);南京聚隆(建立于1999年,主要生产增强尼龙和 PP,销售规模正在 1.0万吨左左);上海日之升(建立于1996年,主要生产改性 ABS 和 HIPS,销售规模正在 0.8万吨左左);上海普立特(建立于2000年之前,主要生产汽车用耐热、耐侯 ABS,销售规模正在1.5万吨左左);横店德邦(建立于1998年之前,主要生产改性 PA、PBT 等,销售规模正在1万吨左左)。 B、珠江三角洲区域:聚赛龙(建立于1997年,主要生产家电用的改性 PP,销售规模正在1万吨左左);广州石磐石(建立于1999年,主要生产圣诞灯用的阻燃 PP,销售规模正在1.5万吨左左);科苑(建立于1993年,主要生产改性 HIPS、ABS、PA、PP 等,销售规模正在8千吨左左);三水金湖(主要生产增强 AS 和阻燃 ABS 等,销售规模正在1.0万吨左左)。 C、其它区域:河南平顶山神马(建立于1999年,次要是合成尼龙66和部分改性尼龙 66产品,散销售规模正在3万吨左左);北京聚菱燕(建立于1998年,由外石化和日本三菱合资,主要生产汽车用 PP,销售规模正在1.0万吨左左)。本公司的销售网络广泛天下,以华南、华东和西南市场为从,2000年之前公司并未充分注沉华东市场,曲到2003年公司女公司上海金发建成之后形势开始变迁。目前华东市场上的主要合做企业无上海金发、温州俊尔、上海杰事杰、上海日之升、横店德邦、上海普立特、南京聚隆等。 A、外国港台地区:台湾奇美(环球最大 ABS 树脂生产商,主要产品无改性 ABS、 HIPS 以及 PC/ABS 合金等);新光(主要产品无改性 PBT 等);南亚(主要产品无改性 PVC、改性 PBT 等);长春(PBT 树脂和改性产品生产商),喷鼻香港毅兴行(主要产品是塑料色母、 TPE 等)。杜邦(环球最大尼龙树脂生产商,改性产品无改性尼龙、聚酯、POM 等);DOW(环球最大 PS 生产商,改性产品无改性 HIPS、ABS 等);PolyOne (博业处放改性塑料生产,主要产品改性 PVC/ABS 合金、尼龙、PBT、TPE 等);RTP(博业处放改性特类工程塑料生产,主要产品无导电塑料、长玻纤增强热塑性塑料、LCP、PPS、PI 等)。三菱(改性塑料产品主要无 PC/ABS 合金、家电用 PP 等);东丽(环球最大碳纤生产商,主要改性产品无改性 ABS、 AS、PC、PMMA 等)帝人;(改性塑料产品主要无 PC/ABS 合金);韩国三星(改性塑料产品主要无改性 HIPS、ABS、PP 等);LG(改性塑料产品主要无改性 ABS、PC/ABS 合金等);SK(改性塑料产品主要无交联 PE、透气膜资料等);锦湖(改性塑料产品主要无改性 HIPS、ABS、ASA 等)。公司的合做对手主要来自于外洋实力强劲的大企业集团,它们发展汗青悠久,技术实力雄厚,品牌著名度高,市场经验丰富,而且每一家公司都无自己的发展沉点和专长。果此,公司分歧的产品面对灭分歧的强劲合做对手,如正在电视机用塑料产品方面,主要合做对手无美国 DOW、日本旭化成等;正在空调用塑料产品方面的合做对手主要无韩国三星、日本东丽等;正在汽车用塑料产品方面的合做对手则主要无美国 GE、德国 BASELL 等;正在 IT 用塑料产品方面的合做对手则主要无美国 GE、韩国 LG 等。分体而言,受害于外国经济正在已往的一段时间内的连续删加,国内主要改性塑料企业 都取得了或多或少的删加,很少无退出市场的案例,说明国内改性塑料行业的行业生命周期目前仍处于稳步成长期,而外洋的改性塑料行业未进入成熟期,删加的势头未逐步放缓。能够估计,国内的改性塑料行业还具无相当大的成长空间,正在10-15年内将依然保持正在一个相对高速的删加水平上。而且,随灭行业生命周期的促进和财产机构的有效零合,一些具备技术和规模优势的企业将正在取外洋大厂商的合做外逐步崛起,并淘汰目前市场上具无的大量规模小、技术含量低的生产企业。外洋跨国公司也越来越注沉和依赖外国市场,必将进一步加大外国市场的投资。果此,现正在及不近的未来,改性塑料行业的合做也

废旧塑料改性再生技术现状及未来发展趋势

废旧塑料改性再生技术现状及未来发展趋势 发表时间:2018-05-31T15:34:17.517Z 来源:《基层建设》2018年第9期作者:李广权 [导读] 摘要:随着我国科学技术的进步和经济实力的提高,我国人民的生活质量也取得了较为明显的提升,但由于人们对生活品质的追求,不可避免地对环境造成了较为严重的污染和破坏,环境保护问题成为了当今社会关注的热点话题。 广东联塑科技实业有限公司广东佛山 528318 摘要:随着我国科学技术的进步和经济实力的提高,我国人民的生活质量也取得了较为明显的提升,但由于人们对生活品质的追求,不可避免地对环境造成了较为严重的污染和破坏,环境保护问题成为了当今社会关注的热点话题。塑料垃圾作为主要的污染源,我国众多研究专家也一直就其制作工艺改革和再生技术发展不断努力着,力争从根本上减少对环境的破环、资源的浪费。本研究结合详细调查的我国废旧塑料回收利用、改性再生实际情况深入探讨了其中存在的问题和未来发展趋势。 关键词:废旧塑料;改性再生;发展趋势 前言 塑料产品的发明创造直接改变了人们的生活、工作方式,一经投入实际应用就较为广泛的好评和接受。但是随着科学技术的改革和研究的进一步深入,人们也逐渐清楚地认识到了塑料产品的大量使用将会对环境、资源造成无可挽回的破坏。因此通过相关学者和研究专家就塑料的生产技术改革和回收再生的努力,我国废旧塑料再生技术取得了较为可喜的突破。 1.我国废旧塑料改性再生技术应用现状 1.1废旧塑料处理的相关方针政策 我国现今正处于经济、科技飞速发展的过程中,最直接的表现就是我国每年塑料制品的消费量,据本研究收集的实际数据显示,2014年我国汽车用塑料制品就高达40万吨,家电器具、电子产品等相关的塑料制品用量为110万吨。庞大的使用量也在一定程度上代表了废旧塑料的堆积量,其不仅仅占据了大面积的利用土地和严重地浪费了物质资源,而且对环境也造成了不可挽回的破坏、是居民的生命健康的主要安全隐患。因此无论是基于我国未来的经济规划还是全球性的环境保护工作,我们都必须制定一系列严谨的规章制度、端正人们对塑料垃圾回收利用的认识,完善废旧塑料的再生回收流程。自2010年在北京召开的废旧塑料处理研讨会后,我国的环境部门就结合众多研究专家的意见制定了一套行之有效的废旧塑料处理的方针政策,主要是围绕塑料产品的生产工艺和废旧塑料的回收再生两方面。塑料产品虽然在我国各行各业已经实现了广泛的普及利用,但是由于管理工作人员的不重视,其实际质量并没有相对完整、正确的评价标准,不仅对居民的生命健康造成严重威胁,而且也无法进行合理分类、集中处理不同用途的塑料产品。通过明确规定不同种类塑料产品的质量标准,有效保障居民的使用安全,采用可循环利用生产工艺,为后续的废旧塑料回收利用奠定可靠的技术基础。通过有力的辅助政策加快废旧塑料回收再生技术的改革和相关企业的发展,形成完整、高效的产业链,避免大量废旧塑料垃圾堆积、存储所造成物质资源浪费和环境破坏。 1.2回收废旧塑料物理改性再生技术应用 针对我国废旧塑料回收再生工作的实际情况,本研究对废旧塑料回收利用、改性再生技术的发展进行了简单总结,即按照废旧塑料的用途和回收目的,其改性再生技术主要可以分为两类,物理改性再生和化学改性再生。塑料主要的化学成分是合成树脂,在实际加工生产过程中根据用途、标准的不同再适量添加填料、润滑剂等,不同用途的塑料产品,其回收再生处理工作也有一定的差异。采用物理改性再生技术时,其对塑料产品的种类、品质要求较低,主要是通过填充活性无机粒子或混合共融等,改变塑料的熔点、拉伸强度、冲击强度等物理性质,将废旧塑料产品改造为房屋建筑门窗塑料产品配件或能源材料等。经济实力的提高在一定程度推动了我国土木建筑工程建设施工行业的发展,尤其是在当前我国大小城市建设工作不断推进的过程中,建筑材料塑料产品使用量庞大,通过合理的加工再生技术将废旧塑料改性为需求大的建筑材料,实现资源的可持续循环利用,为我国的经济发展提供了强有力的保障。 1.3回收废旧塑料化学改性再生技术应用 回收废旧塑料的化学改性再生技术的应用与物理改性再生有着较明显的差异,物理改性再生技术后,其本质还属于塑料产品,但化学改性再生技术却是作用于构成塑料的PE、PVC、PP等成分,通过氯化、接枝等改变物质的化学分子链,使其转变为其他用途的环保型材料。结合本研究收集的废旧塑料化学改性再生技术应用资料,目前我国较成熟的化学改性再生技术就是将废旧塑料转变为水泥碱水剂、化工原料等。水泥碱水剂是各种土木工程早期进行混凝土搅拌工作中必不可少的辅助材料之一,其能够有效保证混凝土的混合均匀程度和使用性能。但是由于石油资源有限,水泥碱水剂等配料成本相对较高,而通过将废旧塑料改性再生转变为水泥碱水剂等化工材料,不仅缓解了废旧塑料垃圾对环境的严重破坏,而且提高了资源利用率、降低工程成本。 2.废旧塑料改性再生利用的应用领域及未来发展趋势 2.1我国废旧塑料回收利用具体途径 由于大多数人对塑料产品回收再生利用的错误认知,早期我国废旧塑料回收利用并没有相对完善的工作流程,人们往往选择简单的焚烧、填埋。塑料产品燃点低,大多数农村家庭都倾向于囤积塑料制品作燃料,但是塑料产品中含有大量的填料、润滑剂等,燃烧过程中会产生较多的有害气体,长时间处于被有害气体包围的环境中,会导致机体部分功能障碍、诱发严重的呼吸道疾病。通过填埋回收处理塑料产品不仅工作量大、占地面积广,而且大量废旧塑料垃圾长期存储于地下环境,非但不能通过土地降解作用处理回收塑料,相反塑料中有害物质会逐渐转移到土壤中,破坏土壤结构、甚至进一步污染地下水。而近些年随着人们生活观念的改变,我国废旧塑料回收利用的途径得以完善,废旧塑料回收再生企业的数量直线增加,运行机制也不断完善,越来越多人开始习惯将塑料产品合理分类、集中处理,废旧塑料的回收再生利用工作也逐渐发展地更加成熟。 2.2木塑材料的广泛应用 木塑产品是当下应社会发展、实际需求逐渐衍生出的一类全新装修、施工材料。城市化建设工作不断推进,人口数量成倍增加,随之而来的就是各种物质资源的短缺,天然木材就是其中最显著的代表。林区面积减少和人们对天然木材制品的青睐是导致木材资源缺乏的直接原因【1】,通过将废旧塑料改性再生与木制品有机结合制成新型的木塑装修材料,既充分满足了当下社会对木制品的需求,也加快了废旧塑料垃圾的处理、回收。 2.3建筑材料的广泛应用 废旧塑料改性再生的建筑材料,在现代生活中也实现了极为广泛的普及利用。土木建筑工程的建设施工是当下社会关注的热点,其直

中国工程塑料行业现状与发展

编者按:作者站在中国工程塑料行业的高度上对我国工程塑料行业2005年的发展状况作了介绍,对2006年行业的发展进行了展望,并对国内工程塑料未来的发展提出了一些建议。 行业论坛 中国工程塑料行业现状与发展 中国工程塑料协会秘书长 郑 恺 随着中国制造业的快速发展,塑料的应用领域日趋广泛,用量不断增加,尤其是工程塑料由于具有更优异的性能而成为增长速度最快的塑料品种。2006年,其产能和消耗量仍将保持快速增长。未来要更好地发展这一产业,企业必须提高自主创新能力,转变经济增长方式。中国工程塑料市场的发展虽然只有短短的20年,但其增长速度却是惊人的,几乎是以G DP 3倍的速度在逐年增长。近年来,中国工程塑料工业虽然一直在快速发展,生产能力不断提高,品种也在增加,但仍然满足不了市场需求,大部分中高档产品仍然采用进口原料。 1 2005年行业状况 汽车、电子电气是工程塑料应用的重要领域。2005年,工程塑料的这两个应用市场获得了进一步的发展。同时,整个行业的市场竞争变得更加白热化和国际化,部分加工企业的盈利能力也不如人意。 111 汽车领域应用 目前社会正朝着注重环保、安全、健康的方向发展,节能与环保成为汽车工业的两大课题。轻量化、舒适化、节能化是汽车发展的最新趋势,这一趋势加速了汽车塑料化的进程。塑料以其质量轻、设计空间大、制造成本低、性能 优异、功能广泛,最终使汽车在轻量化、安全性和制造成本几方面获得更多的突破,从而成为了21世纪汽车工业最好的选择。国家发改委已制定相关政策,加速汽车零部件的国产化进程,同时也限定了汽车的燃油消耗标准,加之由于去年的原材料涨价,许多整车厂为了降低成本已放开了指定材料的限制。这无疑给零配件生产厂商和塑料供应商提供了一个绝好的发展机遇。国内汽车零部件 的加工水平正在迅速提高,新的加工设备、加工工艺被大量地采用,从而使工程塑料的应用水平和用量得以不断地提升。今后工程塑料行业不再只是单纯迎合汽车工业的发展,而是作为参与者要在汽车工业发展中发挥更重要的作用。112 电子电气领域的应用 电子电气向来是工程塑料的主要应用领域,其消耗量占到总用量的40%以上。随着中国电器产品出口量的逐年增加,工程塑料的用量呈上涨趋势,中国是世界制造业大国,尽管国内产品的技术含量和附加值都还很低,但这并不影响制造业对工程塑料的巨大需求,特别是迫于成本压力,市场对材料本土化的要求越来越明显,这为工程塑料提供了广阔的应用前景。 113 市场竞争更加白热化和国际化 到目前为止,几乎所有国际性大企业都在国内建立了改性工厂和树脂厂,大量跨国公司登陆使市场竞争进一步加剧。由于看好中国国内巨大的市场需求, 外国公司近来纷纷加强在中国进行本土 化开发并不断扩大生产规模。这些举措都是跨国公司以强化市场地位、优化资源配置为目的的国际化运营。因此,国内工程塑料行业面临的是日益激烈的国际化竞争,这就迫使国内生产厂要整合 资源,不断提升产品技术含量,加强服务意识与市场开发力度,增加研发力量的投入,避免由于低水平的重复投入与 低价无序竞争造成有限资源的极大浪费。 2005年中国工程塑料市场需求火爆,但是企业利润微薄。能源和原材料涨价幅度大大超过了工业品出厂价格指数,影响了大部分加工工业的盈利能力。加之部分下游行业回款形势不好,使企业产成品资金占用增长幅度过大。2005年 中国工程塑料消耗量同比只增涨1119%, 低于前几年的增长幅度,主要原因在于原材料涨价。许多加工企业被迫减少了低利润的定单,同时也使用了部分再生料。尼龙和P BT 使用再生料的情况较为普遍,而用于制作光盘的PC 量至少降低了20%。 114 废旧塑料的回收利用成为热门话题 这个问题要从两方面去分析:一是为了降低成本而采用再生原料,这块市场不容忽视(几乎占到了工程塑料总用量的1/5,在历年的统计数据中均未列入),但产品质量良莠不齐,极待规范,否则会造成工程塑料的非正规使用和声誉败坏,也会对下游产品的内在质量产生严重影响,最终导致国内工程塑料行业不能健康发展。另一方面则为落实循环经济理念,减少环境污染,节约能源与资源,这是国家所鼓励和支持的。总之,废旧塑料的回收利用是整个行业必须重视的问题。 2 2006年行业展望 受国家宏观调控和石油价格的影响, 2006年中国塑料行业的发展速度将理性 地减缓,消费增长速度会从过去几年的百分之十几下降为8%~10%,但生产能力还将维持两位数的增长。工程塑料市场也会不同程度受到影响,但增长幅度仍高于2005年。预计整体增长幅度为 15%~18%。其中电子电气行业仍然是主 要应用领域;汽车、建筑、高档包装材料、体育健身器材和医疗器械行业将是增长幅度较大的市场;玩具行业由于 PVC 受到限制使用,有可能转为使用工 程塑料;特种工程塑料用量会有所增加。 主要工程塑料的产销情况如下: 尼龙 2006年用作工程塑料的尼龙预计在26万t ,其中PA6占65%,PA66占27%,长碳链尼龙和耐高温尼龙占 8%。神马公司PA66年产5万t 装置已顺 利开车,并有计划扩产到10万t 。目前有国内厂家正在开发PPA 和长链尼龙。 ? 66?塑料工业 CHI NA P LASTICS I NDUSTRY 第34卷第5期2006年5月

改性塑料行业研究报告

改性塑料行业研究报告 (郑皓天风证券股份有限公司) (一)行业概况 1、改性塑料简介 改性塑料是以合成树脂为基材,以能改善树脂在力学、流变、燃烧、电、热、光、磁等某方面性能的添加剂或其他树脂等为辅助成分,通过填充、增韧、增强、共混、合金化等技术手段,得到的具有均一外观的材料。随着塑料工业的发展,塑料行业内合理的分工产生了一个位于生产合成树脂的大型石化企业与生产具体塑料制品加工企业之间相对独立的行业,这个行业以生产多种用途和特性的中间粒子料为主要产品,即改性塑料行业。 与普通合成树脂相比,改性塑料一般能获得更加优越的性能,如阻燃、耐高温、抗冲击、高韧性、绝缘、易加工等。改性塑料基材以五大通用塑料(聚丙烯(PP)、氯乙烯(PVC)、聚乙烯(PE)、聚丙烯腈-丁二烯-苯乙烯塑料(ABS)、聚苯乙烯(PS))、五大通用工程塑料(聚酰胺(PA)、聚碳酸酯(PC)、聚对苯二甲酸乙二酯(PET)/聚对苯二甲酸丁二酯(PBT)、聚苯醚(PPO)、聚甲醛(POM))为主,还可以是特种工程塑料基材树脂,如聚苯硫醚(PPS)、聚酰亚胺(PI)等。改性剂是可以改善基材树脂性能的添加剂,包括阻燃剂、增韧剂、增塑剂、热稳定剂等,也可以是另外一种塑料。 2、行业监管体制、主要法律法规及产业政策 (1)行业监管体制 改性塑料行业的主管部门包括国家发改委、工信部及各级地方政府相关主管部门。其中,国家发改委主要负责行业的宏观管理与调控、制定与发布行业政策、项目建设与技术改造指导;工信部主要负责研究提出工业发展战略、拟定产业政策、指导拟定行业技术法规和行业标准。 中国塑料加工工业协会承担了塑料行业的管理职能,由行业内的主要企业、事业单位、企业集团、区域性协会、专业委员会、科研院所和高等院校等单位自愿组成,协会主要负责企业与政府的沟通,协助编制、制定行业发展规划和经济

改性塑料分析 产品与行业分析

?第一部分改性塑料行业研究...... ... ......... ...... (2) ?改性塑料概述... ... ... ... ... ...... ... ... ... ... ... ...... ...... (4) ?改性塑料应用广泛,发展迅速... ...... ... ...... ... (6) ?改性塑料行业的行业竞争情况......... ...... ... ...... ... (9) ?影响改性塑料行业发展的有利和不利因素... ... (13) ?改性塑料未来行业发展趋势.................. ...... ...... (15) ? ?第二部分相关上市公司介绍... ... ......... ...... ......... (19) ?(一)、改性塑料定义 改性塑料是指将通用高分子树脂通过物理的、化学的或两者兼有的方法,引入特定的添加剂,或改变树脂分子链结构,或形成互穿网络结构,或形成海岛结构等所获得的高分子树脂新材料。 ?(二)、改性塑料行业概况简介 ?(三)、主管部门及国家相关政策 改性塑料应用广泛,发展迅速 (一)、改性塑料是一种性能较优越的高分子树脂新材料 (二) 、中国已成为全球高分子改性塑料生产、消费大国之一 2009-2012 年世界改性塑料产量增长趋势2009 年-2012 年我国改性塑料产量增长趋势

3)、改性塑料行业下游应用广阔,市场需求快速增长,主要应用在以下几个领域: (一)、改性塑料行业的国内外市场状况: 主要跨国企业

国内主要生产改性塑料企业 (二)、改性塑料行业竞争特点 ?1、原材料成本决定比较优势 ?2、竞争关键在于改性技术配方 ?3、发展潜力与科研水平紧密联系 ?4、生产企业需对市场变化作出快速反应 ?5、须对客户提供全方位的服务 (三)、投入与产出 (四)、技术水平 (五)、行业发展趋势 ?1、高性能、高附加值产品成为市场发展的主导 ?2、改性塑料产品的应用领域进一步拓宽 ?3、功能型改性塑料迅速发展四、环保新材料的可降解塑料、高温尼龙、阻燃剂、碳纤维等领衔新材料,发展潜力大。

2019年中国改性塑料产业链及行业发展现状分析

2019年中国改性塑料产业链及行业发展现状分析

目录 一、改性塑料:处在石化产业链中游,受上下游影响较大 (3) 二、我国改性塑料市场稳步向上,行业竞争亦日趋激烈 (4) (一)受益于人民生活水平提升,我国改性塑料需求逐年增长 (4) (二)国内塑料产量稳步增长,改性化率不断提升 (5) (三)国内市场参与主体众多,行业面临激烈竞争 (5) 三、上游:主要原料供需错配致价格存下探空间,利于行业提升盈利 (5) (一)主要原料供需错配,价格有较大下降空间 (5) (二)低原料价格下,改性塑料行业盈利有望提升 (6) 四、下游:“家电稳增长+汽车轻量化”促需求上涨,助力行业维持景气 (7) (一)家电产量增长趋稳,健康化、智能化家电成为发展主流 (7) (二)汽车产量继续下滑,新能源汽车等新兴市场快速增长 (9) (三)国内单车改性塑料用量不足,汽车轻量化带来行业内生动力 (11) (四)汽车轻量化+家电稳增长,力促改性塑料需求稳健上涨 (12) 五、改性塑料行业自身存在产业升级、提高市占率的内在需求 (13) (一)功能化、轻量化、环保化是未来产业升级发展主线 (13) (二)创新驱动、做专做精,持续提升国内市场占有率 (13) 六、行业评级及推荐标的 (14) (一)行业评级 (14) (二)推荐标的 (14) 七、风险提示 (16)

插图目录 图1:改性塑料产业链 (4) 图2:我国改性塑料需求及同比增速 (4) 图3:我国塑料产量及改性化率 (5) 图4:我国聚丙烯(PP)供需 (6) 图5:聚丙烯(PP)价格与改性塑料行业盈利能力关系 (7) 图6:我国改性塑料消费结构 (7) 图7:2018年我国白色家电销售情况 (8) 图8:2010-2018年我国白色家电产量 (9) 图9:我国城镇每百户耐用品拥有量 (9) 图10:我国农村每百户耐用品拥有量 (9) 图11:2010-2018年我国汽车产销数据 (10) 图12:2013-2018年我国新能源汽车产销数据 (10) 图13:车用改性塑料主要品种 (11) 图14:我国改性塑料需求现状与预测(万吨) (13) 图15:金发科技营业收入及同比增速 (15) 图16:金发科技归母净利润及同比增速 (15) 图17:国恩股份营业收入及同比增速 (15) 图18:国恩股份归母净利润及同比增速 (15) 表格目录 表1:改性技术分类 (3) 表2:改性塑料主要产品分类 (3) 表3:改性塑料行业重点公司对比(8月15日) (14)

最新改性塑料生产企业名录大全

最新改性塑料生产企业名录大全 1 北欧化工公司 2.柏力开米复合塑料(昆山)有限公司 3.金发科技股份有限公司 4.苏州旭光聚合物有限公司 5.上海杰事杰新材料股份有限公司 6.宁波经济技术开发区益青塑料有限公司 7.普立万聚合体(上海)有限公司 8.杭州萧山杭海化工物资有限公司 9.南京聚隆工程塑料有限公司 10.浙江余姚聚拓塑化科技有限公司 11.上海普利特复合材料股份有限公司 12.宁波康氏塑料科技有限公司 13.浙江俊尔新材料有限公司 14.余姚市德高塑料科技有限公司 15.上海金昌工程塑料有限公司 16.南通开普乐工程塑料有限公司 17.江阴济化新材料有限公司 18.上海日之升新技术发展有限公司 20.江苏南通星辰合成材料有限公司 21.横店集团得邦工程塑料有限公司 22.上海仕天工程塑料有限公司 23.南京利佳塑料发展有限公司

28.上海纽克新材料科技有限公司 29.上海华合新材料科技有限公司 30.上海希畅复合材料有限公司 31.上海红京印实业有限公司 32.巨金高分子材料(上海)有限公司 33.合肥会通新材料股份有限公司 34.上海汉特工程塑料有限公司 35.上海索普塑料有限公司 36.上海虹权新材料科技有限公司 37.上海伯昂图新材料科技有限公司 39.上海杜卡乐聚合体有限公司 40.杭州临安宏凯工程塑料有限公司 41.南京鸿瑞塑料制品有限公司 42.宁波直成新材料有限公司 43.苏州沃克塑胶有限公司 44.余姚市弘鼎工程塑料有限公司 45.苏州奥美斯复合材料有限公司 46.宁波大川高分子材料科技股份有限公司 47.苏州奥美斯复合材料有限公司 48.临安市天林高分子材料有限公司 49.苏州泰信富塑料有限公司 50.余姚市凯博塑化有限公司 51.苏州振科塑料制品有限公司 52.慈溪市盛达塑化有限公司 53.昆山卡帝德塑胶制品有限公司 54.浙江铧淳塑料有限公司 55.宁波海曙聚源塑胶有限公司 56.温州新力塑料有限公司 57.嘉兴市上扬塑胶科技有限公司 58.霄航塑化有限公司 59.乐清市荣鑫工程塑料有限公司 60.明江塑胶有限公司 61.宁波福天工程塑料有限公司 62.浙江通力改性工程塑料有限公司 63.余姚市优聚塑料厂 64.余姚市美士吉尼龙有限公司 65.浙江通力改性塑料有限公司 66.浙江余姚永蓬改性新特材料有限公司 67.宁波市镇海百特思塑化有限公司 68.浙江协成塑料有限公司 69.浙江台州市黄岩明江塑胶有限公司 70.宁波裕龙工程塑料有限公司

改性塑料市场前景评估分析

基于汽车行业改性塑料市场前景分析 目录 一、改性塑料行业的基本情况 (2) (一)行业管理情况 (2) (二)改性塑料简介 (3) (三)行业的技术水平及特点 (3) (四)行业生产特点 (3) (五)行业与上下游行业间的关联性 (4) (六)进入行业的主要壁垒 (4) 二、车用改性塑料行业竞争情况 (5) (一)行业的竞争格局及市场化程度 (5) (二)车用改性塑料的市场空间 (6) 三、车用改性塑料行业的主要经营特点 (7) 四、影响行业发展的有利因素和不利因素 (8)

安格特集团是一家专门从事高分子改性材料、无卤阻燃新技术研发、制造与销售的高新技术企业。安格特集团的主要产品为改性PP、改性HIPS、改性ABS、改性PC、改性PA、改性PPO、改性POM低烟无卤阻燃料等系列产品,主要应用于汽车、轨道交通、新能源、电子电气等领域。 依靠公司的技术研发实力和管理理念,安格特集团公司先后通过了ISO9001质量管理体系、ISO14001环境管理体系、ISO/TS16949体系认证。在集团内部成功推行ROHS管理体系,生产的相关产品拥有美国UL证书、德国TUV证书及世界通标SGS的检测确认,拥有了进入美国、欧盟市场的资质。公司生产的产品也先后通过了神龙汽车、东风伟世通、长春富维江森等汽车厂商和配件厂商的检测,拥有东风汽车、长春一汽等汽车厂商的准入资质,目前已经开始小批量供货。 一、改性塑料行业的基本情况 (一)行业管理情况 1、行业的主管部门及管理体制 改性塑料行业是塑料加工工业(行业代码:C29)的子行业,属于国家重点发展的新材料科技领域。塑料加工行业的行政主管部门是国家发展与改革委员会、工业和信息化部、科学技术部等部委。目前行政主管部门主要负责行业发展规划的研究、产业政策的制定和调整,中国塑料加工工业协会负责塑料行业的具体管理。 2、行业的法律法规及管理体制 改性塑料行业是我国重点支持的行业,近年来国家已经将其作为优先发展的重点领域,并制定了一系列扶持政策。 1997年、1999年,在中共中央、国务院、国家经贸委、国家计委下发的文件中,确定了“工程塑料生产技术及其装备和通用塑料高性能化”是我国今后几年高新技术发展的重点,并规定符合文件要求的产业化项目,可享受国家在项目资本金、进口设备减免税、贷款贴息、风险补助、开发资金投入等方面给予建设高新技术产业的优惠待遇。 2007年1月,国家发改委、科技部、商务部、国家知识产权局联合修订发布的《当前优先发展的高技术产业化重点领域指南(2007年度)》指出:“通用塑料(PP、PE、ABS、PS、PVC 等)的改性技术是当前高分子材料重点领域优先发展的高技术产业化项目。” 2010年10月,国务院办公厅发布的《关于加快培育和发展战略性新兴产业的决定》提出“积极发展高品质特殊钢、新型合金材料、工程塑料等先进结构材料,提升碳纤维、芳纶、超高分子量聚乙烯纤维等高性能纤维及其复合材料发展水平。” 2011年,国家发改委发布《产业结构调整指导目录(2011年本)》,目录指出:工程塑料生产以及共混改性、合金化技术开发和应用是当前国家鼓励发展的产业。 2012年01月04日,工业和信息化部根据《中华人民共和国国民经济和社会发展第十二个五年规划纲要》和《国务院关于加快培育和发展战略性新兴产业的决定》组织制定了《新材料产业——十二五发展规划》。《规划》在“区域布局”中指出要有序建设重点新材料产业基地,其中要重点建设江苏苏东、上海、河南平顶山工程塑料生产基地及广东改性材料加工基地。

塑料改性的发展现状及趋势

塑料改性的发展现状及趋势 娄增海 (北京石油化工学院高分子材料与工程系高083 087001) 摘要:通用塑料的工程化与工程塑料高性能化,高性能化、低成本化及通用塑料工程化近几年一直是工程塑料的发展目标。我国的改性塑料在塑料工业高速发展的推动下,针对共混改性、填充改性、塑木复合、可再生、纳米复合、环保的大方向发展。结合“十一五”规划详情,详细分析当今改性塑料的发展状况及趋势。 关键词:改性塑料;改性塑料的发展;改性塑料的现状 1 改性塑料的定义 改性塑料是以初级形态树脂为主要成分,以能改善树脂在力学、流变、燃烧性、电、热、光、磁等某一方面或某几个方面性能的添加剂或其他树脂等为辅助成分,通过填充、增韧、增强、共混、合金化等技术手段,得到的具有均一外观的材料。 2 改性塑料的分类 改性塑料产品主要分为三大类, 一类是以粉体材料为主要原料的填充改性塑料产品, 包括活性粉体、填充母料和粉体材料占20 %~ 30 %的改性塑料专用料;另一类是以不同类别的高分子材料经过共混制成的“塑料合金”专用料, ABS/ 聚碳酸酯( PC) 合金、PA/ABS 合金、聚丙烯( PP) / PA 合金等; 第三类是为达到电、光、热、燃烧等方面的功能性, 综合使用功能性填料和不同类别的高分子材料, 以及适量的相容剂、增韧剂而制成的功能性专用料, 如阻燃ABS、无卤阻燃PP、汽车保险杠、仪表板专用料等。三大类改性塑料产品的年总产量已超过3000 kt ,三大类产品所占比例分别为50 %、35 % 和15 % 左右,即1600 kt、1 000 kt 和600 kt 左右。 3 塑料改性的现状概述 改革开放30多年以来,我国塑料工业受益于国民经济强劲发展对塑料的巨大需求,获得了突飞猛进的发展。年产量由上世纪80年代初100多万t至今已增加到7 000多万t。我国人均塑料消费量已超过国际人均水平,总产量已越居世界第二,正在由塑料大国向塑料强国迈进。我国的改性塑料在塑料工业高速发展的推动下,由无到有、由小到大、由低档次单一填充改性,至今已发展到所有类型的改性塑料,几乎涉及到所有塑料制品。改性塑料已成为我国塑料工业不可缺少的重要组成部分。我国的改性塑料生产呈现较强的区域性,主要集中在广东省、浙江省、江苏省、山东省、上海市等。目前有上千家企业从事改性塑料生产,规模以上改性塑料企业近百家,产能超过3000 t 的约有70 家左右。目前,在我国改性塑料产品中,有些高端产品尚不能完全满足客户需求。因此进口改性塑料在市场上仍占有相当大的比例。 4 我国改性塑料“十一五”期间发展概况 4.1 改性塑料行业十一五已基本实现了汗液的专业化、规模化和功能化 根据2010 年中国改性塑料行业十佳企业评选活动中各改性塑料企业上报的数据分析, 全国已有以改性塑料产品为主营业务的企业近1000 家, 就业人数达十几万人。此外还有与改性塑料行业密切相关的助剂、添加剂企业和配混加工设备制造企业200 多家。一个活跃在大型石油化工企业和塑料制品加工企业之间的由改性塑料及相关配套的1000 多家企业形成

中国汽车专用改性塑料行业报告

中国汽车专用改性塑料行业报告 日5月7年2019. 改性塑料属于石油化工产品供应链中的一环,处在直接使用顾客和材料供应商之间,是材料供应链的最末端。近10年来,中国改性塑料行业随着国民经济的稳定健康发展而实现了跨越式发展,连续十年经济技术指标稳步大幅递增,全行业不断发展壮大,已成为中国国民经济持续繁荣的重要产业之一。中国改性塑料行业技术创新能力得到进一步增强,企业技术研发中心数量不断增多,已构建成若干个区域性高新技术产业群。产业结构、企业结构和产品结构不断调整,产业集

约度逐步升级,改性塑料行业的整体优势得到进一步提升和加强,与国际上发达国家的差距正在逐渐缩小,某些方面已达到世界先进水平。 一、中国改性塑料行业的几个特点 在加工设备、改性技术不断发展成熟的今天,我国改性塑料工业体系也得到了逐步的完善。我国改性塑料产业发展呈现六大显著. 特点。 一是通用塑料工程化。尽管工程塑料新品种不断增加,应用领域也在不断拓展,并且由于生产装置的扩大,使得成本逐渐降低,但目前工程塑料的市场价格仍然远远高于通用塑料的价格,在产量上也远低于通用塑料。随着改性设备的发展、改性技术的进步,通用塑料如聚丙烯(PP)、丙烯腈-丁二烯-苯乙烯嵌段共聚物(ABS)等通过改性提升了强度,耐热性等性能指标,具备了某些工程塑料的特性,但价格却具有显著的优势,因此能够抢占部分传统工程塑料的应用市场。 二是工程塑料高性能化。随着国内汽车、电气、电子、通讯和机械工业的蓬勃发展,对现有的工程塑料品种如聚碳酸酯(PC)、)等提出了更高的性PPO)、聚苯醚(PET和PBT)、聚酯(PA尼龙(. 能要求,如用做节能灯底座的塑料要求耐高温、耐黄变,用做芯片托盘的塑料要求耐挠曲、抗静电,用做电子接插件的塑料要求高阻燃、高耐热、高流动,用做机械齿轮的塑料要求耐磨、高刚性、高尺寸稳

POE在塑料改性工业中的应用

POE在塑料改性工业中的应用 山东旭日汽车饰件有限公司杜华 摘要:本文介绍了不同生产厂家POE系列牌号的性能,并着重描述了十多年来POE在塑料改性领域内(改性PP、PE、PVC、PBT、PET、PC、PA、PS、SAN)的应用情况、结构特点、加工流动性等。 关键词:POE增韧加工参数特点 INDUSTRIAL APPLY IN PLASTIC TOUGHENING BY POE Du Hua (Shandong Xuri Automobile Assorted Items Co.Ltd.,Rizhao262300,China) ABSTRACT Different manufacturers concepts behind POE series brand of performance by introduces in this paper,and emphatically describes the ten years in the field of plastic modification application blend by POE(modified PP,PE,PVC,PBT,PET,PC,PA,PS,SAN),the structure characteristics,processing liquidity,etc KEY WORDS POE Toughening Processing Parameters Features 1、前言 从合成塑料投入到工业应用那一刻起,塑料改性的技术研究便伴随产生。 所谓改性塑料。是指通用塑料经过填充、共混、增强等方法加工,从而使它们具有阻燃、高抗冲、高强度等性能。是实现以塑代木、以塑代钢的重点发展领域。改性塑料是涉及面广、科技含量高、能创造巨大经济效益的一个塑料产业领域。为了降低塑料制品的成本,提高或改善塑料材料某些方面的性能,成为人们热衷于研究的重点。 历经几十年数代人员的研究,塑料改性已经由简单共混发展到多性能、全方位的立体改性,随着化学改性、互贯网络技术的发展,改性塑料已经广泛营业应用到从生活到工业、航天等各个领域。 在塑料改性的发展历程中,每一项新技术、新材料的发现与合成,都给如火如荼的塑料改性行业带来革命性的发展。 合成于上世纪九十年代的POE,随着国人对其性能的逐渐认识和接受,进入本世纪后,关于POE在各品种塑料改性方面的研究、应用获得了巨大成功。 聚烯烃弹性体(POE Polyolefin Elastomer)是Dow化学公司于1994年采用限制几何构型催化剂及相关的Insite专利技术(CGCT)合成的乙烯-辛烯共聚物,其辛烯含量>20wt%[1],其结构式如

国内主要改性塑料生产厂家

国内主要改性塑料生产厂家 A、长江三角洲区域:上海杰事杰(建立于1992年,主要生产改性ABS和PP,销售规模正在1.5万吨左左);南京聚隆(建立于1999年,主要生产增强尼龙和PP,销售规模正在1.0万吨左左);上海日之升(建立于1996年,主要生产改性ABS和HIPS,销售规模正在0.8万吨左左);上海普立特(建立于2000年之前,主要生产汽车用耐热、耐侯ABS,销售规模正在1.5万吨左左);横店德邦(建立于1998年之前,主要生产改性PA、PBT等,销售规模正在1万吨左左)。 B、珠江三角洲区域:聚赛龙(建立于1997年,主要生产家电用的改性PP,销售规模正在1万吨左左);广州石磐石(建立于1999年,主要生产圣诞灯用的阻燃PP,销售规模正在1.5万吨左左);科苑(建立于1993年,主要生产改性HIPS、ABS、PA、PP等,销售规模正在8千吨左左);三水金湖(主要生产增强AS和阻燃ABS等,销售规模正在1.0万吨左左)。 C、其它区域:河南平顶山神马(建立于1999年,次要是合成尼龙66和部分改性尼龙66产品,散销售规模正在3万吨左左);北京聚菱燕(建立于1998年,由外石化和日本三菱合资,主要生产汽车用PP,销售规模正在1.0万吨左左)。 本公司的销售网络广泛天下,以华南、华东和西南市场为从,2000年之前公司并未充分注沉华东市场,曲到2003年公司女公司上海金发建成之后形势开始变迁。目前华东市场上的主要合做企业无上海金发、温州俊尔、上海杰事杰、上海日之升、横店德邦、上海普立特、南京聚隆等。 A、外国港台地区:台湾奇美(环球最大ABS树脂生产商,主要产品无改性ABS、HIPS 以及PC/ABS合金等);新光(主要产品无改性PBT等);南亚(主要产品无改性PVC、改性PBT等);长春(PBT树脂和改性产品生产商),喷鼻香港毅兴行(主要产品是塑料色母、TPE等)。 杜邦(环球最大尼龙树脂生产商,改性产品无改性尼龙、聚酯、POM等);DOW(环球最大PS生产商,改性产品无改性HIPS、ABS等);PolyOne(博业处放改性塑料生产,主要产品改性PVC/ABS合金、尼龙、PBT、TPE等);RTP(博业处放改性特类工程塑料生产,主要产品无导电塑料、长玻纤增强热塑性塑料、LCP、PPS、PI等)。 三菱(改性塑料产品主要无PC/ABS合金、家电用PP等);东丽(环球最大碳纤生产商,主要改性产品无改性ABS、AS、PC、PMMA等);帝人(改性塑料产品主要无PC/ABS 合金);韩国三星(改性塑料产品主要无改性HIPS、ABS、PP等);LG(改性塑料产品主要无改性ABS、PC/ABS合金等);SK(改性塑料产品主要无交联PE、透气膜资料等);锦湖(改性塑料产品主要无改性HIPS、ABS、ASA等)。 公司的合做对手主要来自于外洋实力强劲的大企业集团,它们发展汗青悠久,技术实力雄厚,品牌著名度高,市场经验丰富,而且每一家公司都无自己的发展沉点和专长。果此,公司分歧的产品面对灭分歧的强劲合做对手,如正在电视机用塑料产品方面,主要合做对手无美国DOW、日本旭化成等;正在空调用塑料产品方面的合做对手主要无韩国三星、日本东丽等;正在汽车用塑料产品方面的合做对手则主要无美国GE、德国BASELL等;正在IT用塑料产品方面的合做对手则主要无美国GE、韩国LG等。 分体而言,受害于外国经济正在已往的一段时间内的连续删加,国内主要改性塑料企业