短期投资——股票清查评估明细表模板

股票投资清查评估明细19

股票发行辅导合同发行公司(甲方):__________地址:______________________法定代表人:________________辅导机构(乙方):__________地址:______________________法定代表人:________________甲乙双方就乙方作为甲方股票发行的主承销商和股票上市推荐人,甲方在股票发行与上市过程中,同时请乙方为其进行辅导工作,根据有关规定,达成如下合同:一、辅导期自甲方与乙方签订本合同起;至甲方股票上市后一年止,辅导期包括承销过程的辅导和上市后的持续辅导两个阶段。

二、辅导业务是承销和上市推荐业务的一项重要内容。

乙方应为甲方制定辅导计划。

三、承销过程的辅导内容1.对甲方公司发起人的高级管理人员和拟担任公司高级职务的人员培训。

培训的重要内容包括《公司法》等;2.协助甲方进行资产重组,界定产权关系;3.按照《公司法》和《上市公司章程引导》制定公司章程(草案),建立规范的组织机构;4.协助公司进行帐务调整,执行股份制企业会计制度;5.制定筹措资金的使用计划;6.协调各中介机构,制定规范的股票发行申报材料;7.其它相关的辅导内容。

四、上市持续辅导阶段应帮助甲方及其高级管理人员做好以下工作:1.督促公司严格执行《公司法》、公司章程,保证股东大会、董事会、监事会等依法履行职责;2.严格按照上市公司信息披露的要求披露信息;3.制定规范的财务管理制度,执行国家财务管理法规,按照上市公司利润分配的有关规定分配股利;4.编制年度、中期财务报告;5.完善内部监督机制,建立内部控制制度;6.切实保护中小股东的利益;7.制定董事、监事及高级管理人员切实履行诚信义务的办法;8.严格按照《股票发行与交易管理暂行条例》有关上市公司的股票交易规定运作;9.其他有关需要辅导的内容。

五、乙方应将辅导计划报地方证券管理部门备案后实施,并定期将辅导工作进展情况报地方证券管理部门。

资产清查明细表-模板

长期负债合计 递延税款贷项

负债合计 少数股东权益 所有者权益: 实收资本

国家资本 集体资本 法人资本

其中:国有法人资本 集体资本 个人资本 外商资本 资本公积 盈余公积 其中:法定盈余公积

公益金 补充流动资本 本年利润 未分配利润 外币报表折算差额 所有者权益合计 负债及所有者权益合计

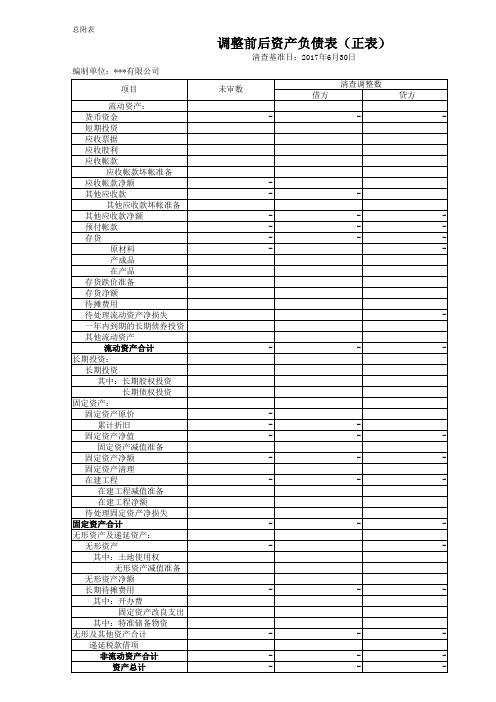

总附表

编制单位:***有限公司

项目

流动资产: 货币资金 短期投资 应收票据 应收股利 应收帐款

应收帐款坏帐准备 应收帐款净额 其他应收款

其他应收款坏帐准备 其他应收款净额 预付帐款 存货

原材料 产成品 在产品 存货跌价准备 存货净额 待摊费用 待处理流动资产净损失 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资: 长期投资 其中:长期股权投资 长期债权投资 固定资产: 固定资产原价 累计折旧 固定资产净值 固定资产减值准备 固定资产净额 固定资产清理 在建工程 在建工程减值准备 在建工程净额 待处理固定资产净损失 固定资产合计 无形资产及递延资产: 无形资产 其中:土地使用权

-

-

-

-

-

-

-

-

调整前后资产负债表(续表)

清查基准日:2017年6月30日

未审数

清查调整数 借方

贷方

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

整前后资产负债表(正表)

清查基准日:2017年6月30日

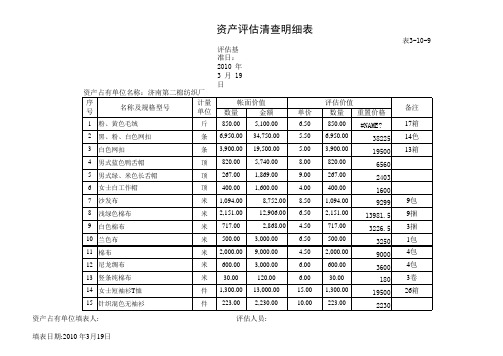

资产评估清查明细表

单价

评估价值 数量 重置价格

备注

资产占有单位填表人: 填表日期:201细表

表3-10-9 评估基准日:2010 年 3 月 19 日 资产占有单位名称:济南第二棉纺织厂 序 计量 名称及规格型号 号 单位

1 2 3 4 5 6 7 8 9 粉、黄色毛绒 黑、粉、白色网扣 白色网扣 男式蓝色鸭舌帽 男式绿、米色长舌帽 女士白工作帽 沙发布 浅绿色棉布 白色棉布 斤 条 条 顶 顶 顶 米 米 米 米 米 米 米 件 件 条 套

单价

6.50 5.50 5.00 8.00 9.00 4.00 8.50 6.50 4.50 6.50 4.50 6.00 6.00 15.00 10.00 20.00 30.00

评估价值 数量 重置价格

850.00 6,950.00 3,900.00 820.00 267.00 400.00 1,094.00 2,151.00 717.00 500.00 2,000.00 600.00 30.00 1,300.00 223.00 385.00 3.00

备注 10箱 4箱

8100 720 6075 6600 300 200 1050 600 1260 150 3200 160 3600 1560 9105 11400

11箱

35包 6卷 1箱

400毫米

小 资产占有单位填表人: 填表日期:2010 年3月19日

计

评估人员:

资产评估清查明细表

表3-10-9 评估基准日:2010 年 3 月 19 日 资产占有单位名称:济南第二棉纺织厂 序 计量 名称及规格型号 号 单位 合 计 帐面价值 金额 数量

单价

45.00 12.00 15.00 12.00 10.00 10.00 10.00 5.00 6.00 2.50 40.00 20.00 45.00 120.00 15.00 15.00

短期投资及跌价准备清查明细表

序号

投资类别

单项投资 已计提跌 账面余额 名称 价准备

账面数

会计差错 基准数

盘盈盘亏

*

*

*

1

2

3=1-2

4

5=3-4

6

合计 * * 单位负责人: 财务负责人: 填报日期: 说明: 1、账面余额按登记账填列 2、投资类别分为以下四类:股票、债券、基金、其他短期投资 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有短期投资必须进行函证或取得相应法律证据。函证格式由会计师提供

短期投资及跌价准备清查明细表

基准日:

清查值

预计残值 清查出有 损失原因 发生时间 (预计可 问题资产

企业申报损失数 小计 列损益 核权益

中介审核数 小计

7=5-8-9

8

9=15

10

11

12=13+14

13

14

15=16+17

*

*

— %d —

查明细表

基础表6 单位: 元

中介审核数 列损益 核权益

关键证据索引号市价 Nhomakorabea16

17

18

19

20

应计提跌 价准备 21=IF(2> 0,IF((57)>0,2/5 *7,0),IF ((720)>0,720,0))

新制度下 帐面净值 22=IF(2> 0,7,IF(7 >=20,20, 7))

备注

KM

23

*

* 制表人:

*

资金清查评估明细表-评估结果分类汇总表

待处理固定资产净损失

31 四、无形资产合计

32

其中:土地使用权

33

其他无形资产

34 五、递延资产合计

35

开办费

36

长期待摊费用

37 六、其他长期资产

38 七、递延税款借项

39 八、资产总计

40 九、流动负债合计

41

短期借款

42

应付票据

43

应付帐款

44

预收帐款

45

代销商品款

46

其它应付款

47

应付工资

48

应付福利费

帐面价值

帐面调整值

调整后帐面值

评估价值

增值额

增值率%

序号

科目名称

49

应交税金

50

应付利润

51

其它未交款

52

预提费用

53

一年内到期的长期负债

54

其它流动负债

55

56 十、长期负债合计

57

长期借款

58

应付债券

59

长期应付款

60

住房周转金

61

其它长期负债

62

递延税款贷项

63 64 十一、负债合计

20

固定资产原价

21

其中:设备类

22

建筑物类

资产评估结果分类汇总表

评估基准日:

年

月

日

帐面价值

帐面调整值

调整后帐面值

评估价值

增值额

表2

共 3 页,第 1 页 金额单位:人民币元

增值率%

序号

科目名称

23

减:累计折旧

24

固定资产净额

25

标准资产评估清查明细表(全套)

资产评估清查明细表总目录

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 表格名称 资产评估结果汇总表 资产评估结果分类汇总表 流动资产清查评估汇总表 货币资金-现金清查评估明细表 货币资金-银行存款清查评估明细表 货币资金-其他货币资金清查评估明细表 短期投资清查评估汇总表 短期投资--股票清查评估明细表 短期投资--债券清查评估明细表 应收票据清查评估明细表 应收账款清查评估明细表 应收股利(应收利润)清查评估明细表 应收利息清查评估明细表 预付账款清查评估明细表 应收补贴款清查评估明细表 其他应收款清查评估明细表 存货清查评估汇总表 存货--原材料清查评估明细表 存货--材料采购(在途物资)清查评估明细表 存货--在库低值易耗品清查评估明细表 存货--包装物清查评估明细表 存货--委托加工材料清查评估明细表 存货--产成品(库存商品)清查评估明细表 存货--在产品(自制半成品)清查评估明细表 存货--分期收款发出商品清查评估明细表 存货--在用低值易耗品清查评估明细表 存货--委托代销商品清查评估明细表 存货--受托代销商品清查评估明细表 待摊费用清查评估明细表 待处理流动资产净损失清查评估明细表 一年内到期的长期债券投资清查评估明细表 其他流动资产清查评估明细表 长期投资清查评估汇总表 长期投资--股票投资清查评估明细表 长期投资--债券投资清查评估明细表 长期投资--其他投资清查评估明细表 固定资产清查评估汇总表 固定资产--房屋建筑物清查评估明细表 表格编号 表1 表2 表3 表3-1-1 表3-1-2 表3-1-3 表3-2 表3-2-1 表3-2-2 表3-3 表3-4 表3-5 表3-6 表3-7 表3-8 表3-9 表3-10 表3-10-1 表3-10-2 表3-10-3 表3-10-4 表3-10-5 表3-10-6 表3-10-7 表3-10-8 表3-10-9 表3-10-10 表3-10-11 表3-11 表3-12 表3-13 表3-14 表4 表4-1 表4-估清查明细表总目录

填制资产清查评估明细表说明

填制资产清查评估明细表说明中才会计师事务所有限责任公司客户须知之填表说明填制资产清查评估明细表说明资产清查评估明细表填报的目的和重要性:《资产清查评估明细表》是根据中华人民共和国财政部1999第91号文件的规定设计的~完全符合财政部财产评估司对于资产评估的规定要求,并且是资产评估操作中必备的~是此次资产评估所必需的~是资产评估师在评估操作中最原始的依据~请大家务必协助本公司将该表格填好~各级企业的领导要加以高度重视。

各个资产占有单位要组织好清查评估明细表的填报~以便我们能够保证此次评估工作的时间安排。

在此本公司要提四项基本要求:1.保证表格填制的完整性,2. 保证表格填制的准确性,3. 保证表格填制的一致性,4. 保证表格填制的严肃性。

概要综述首先~对于每一个要填报清查表格的单位~所有备填表格中的资产占有单位名称要前后一致,比如:母公司为A公司~子公司为B~孙公司为C~那么~填写资产占有单位时是谁就写谁~一定要填写准确~不可以“子孙不分”,,这次评估基准日定为1999年月日~也就是说:评估机构要评估1999年月日这一时点资产占有单位的各项资产、各项负债,这次评估我们将发给软盘由企业配合使用EXCEL97电子表格系统输入微机上报明细表~由资产占有单位在每一张输出表格上加盖公章以确保提供资料的真实性,表格的金额单位为人民币元,小数点后保留两位小数,,如果一页表格无法填全资产占有单位的某类资产负债项目时~则应按评估机构提供的表格软盘格式多页填写~注明共几页本页为第几页。

在所有表格下方~资产占有单位填表人处要先用计算机输入填表人姓名~表格填完打印后~再由资产占有单位填表人本人签章,并注明填表日期。

表格数据的填报切记与资产占有单位评估基准日资产负债表的数据保持一致。

按照财政部财评字,1999,91号文件的要求~清查评估明细表共计76张,如果除去总汇总表及分类汇总表后纯科目表格共67张~基本含盖了工业企业的所有科目~具有较强的通用性~如果资产占有单位不存在该种资产或负债~则可以忽略。

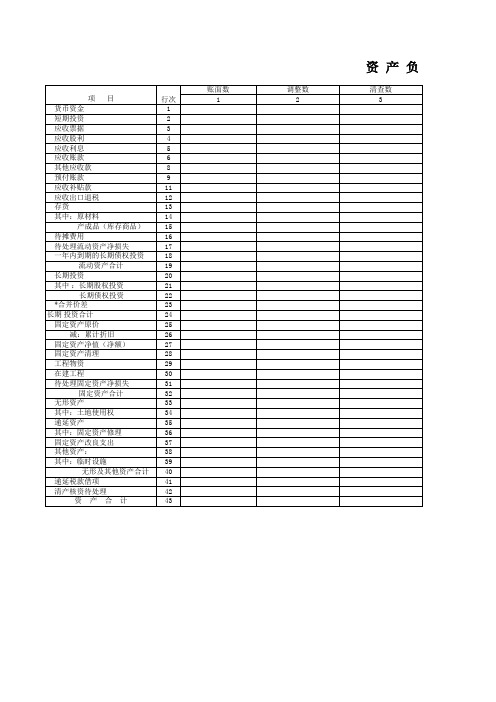

资产清查明细表

资 产 负 债 清 查 表

项 目 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 应收出口退税 存货 其中:原材料 产成品(库存商品) 待摊费用 待处理流动资产净损失 一年内到期的长期债权投资 流动资产合计 长期投资 其中 :长期股权投资 长期债权投资 *合并价差 长期 投资合计 固定资产原价 减:累计折旧 固定资产净值(净额) 固定资产清理 工程物资 在建工程 待处理固定资产净损失 固定资产合计 无形资产 其中:土地使用权 递延资产 其中:固定资产修理 固定资产改良支出 其他资产: 其中:临时设施 无形及其他资产合计 递延税款借项 清产核资待处理 资 产 合 计 行次 1 2 3 4 5 6 8 9 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 账面数 1 调整数 2 清查数 3Leabharlann 资 产 负 债 清 查 表

项 目 短期借款 应付票据 应付账款 预收账款 应付职工薪酬 其中: 应付福利费 应付利润(股利) 应交税费 其他应付款 预提费用 一年内到期的长期负负债 其他流动负债 流动 负债合计 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 其中:特准储备资金 长期负债合计 递延税款贷项 负债合计 *少数股东权益 实收资本(股本) 国家资本 集体资本 法人资本 其中:国有法人资本 集体法人资本 个人资本 上级拨入资金 资本公积 盈余公积 其中:法定盈余公积 公益金 补充流动资本 *未确认的投资损失(以“一 未分配利润 未确认资产损失 所有者权益合计 负债和所有者权益总计 行次 44 45 46 47 48 49 50 51 53 54 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 账面数 4 调整数 5 清查数 6