2018-2019年ESG海外策略投资分析报告

2018年国内ESG评级体系分析报告

2018年国内ESG评级体系分析报告2018年10月目录一、系统梳理:国内外评级体系中的关键评价指标 (5)1、环境项:包括废气及污水排放、能耗及资源利用、环保政策及措施三个方面 (5)(1)海外:MSCI及汤森路透ESG评级中的环境类指标 (6)①MSCIESG评级环境项 (6)②汤森路透ESG评级环境项:包括核能等新型能源生产及使用的创新性指标 (7)(2)国内:商道融绿ESG评级及MQI指引中的环境类指标 (10)2、社会项:分为员工薪酬福利、供应链及客户权益等对社会间接贡献,以及分红纳税等对社会直接贡献两类 (14)(1)海外:MSCI及汤森路透ESG评级中的社会类指标 (14)①MSCIESG评级社会项:重视产品社会责任评价 (14)②汤森路透ESG评级社会项 (15)(2)国内:商道融绿ESG评级及MQI指引中的社会类指标 (19)3、公司治理项:涉及董事会结构、商业道德、审计等内容 (22)(1)海外:MSCI及汤森路透ESG评级中的公司治理类指标 (22)(2)国内:商道融绿ESG评级及MQI指引中的公司治理类指标 (25)二、现有国内外关键评价指标适用性分析 (28)1、汤森路透重要评价指标在国内CSR报告中的披露情况 (29)2、MQI指引评价指标在国内CSR报告中的适用情况 (33)3、国内部分非财务类指标信息披露来源梳理 (36)三、构建国内上市公司ESG评级体系 (38)1、CSR报告评价体系:采用MQI指引中的有效评价指标 (38)(1)剔除掉目前并未找到有效信息披露的CSR报告评价指标 (39)(2)采用有效评价指标构建CSR报告分行业评价体系 (40)(3)从MQI指引行业分类到对应申万行业分类的替换 (42)2、上市公司ESG评价体系:分行业构建不同评价指标 (43)(1)关键评价指标的构建需要遵循三项基本原则 (43)(2)针对各部门行业各类指标的重要性分析 (45)(3)各项关键评价指标分行业得分权重设定:相关性分析 (46)(4)构建国内上市公司具体评价指标体系 (49)指标梳理:国内外评级体系中的关键评价指标。

2024年海外ESG评级体系行业市场投资趋势调研分析报告

一、背景介绍随着全球对环境和社会问题日益关注和重视,企业的社会责任和可持续发展已成为投资者关注的重点。

ESG评级体系是一种对企业在环境、社会和公司治理方面绩效的评估和比较体系,被广泛应用于全球金融机构和投资者的投资决策过程中。

本调研报告旨在分析2024年海外ESG评级体系行业市场投资趋势,为投资者提供参考。

二、ESG评级体系行业市场投资趋势分析1.环境因素驱动绿色投资增长在环境问题日益严重的背景下,投资者对绿色投资的关注度不断提升。

绿色债券、清洁能源和环境科技等绿色产业成为ESG投资的热点,投资规模不断扩大。

此外,一些企业也主动采取环保措施,提升自身在ESG评级中的表现,吸引更多投资。

2.社会责任和可持续发展成为投资重点在社会关切度提高的背景下,企业社会责任和可持续发展逐渐成为投资者关注的重点。

投资者更加注重企业在员工权益、社区关怀和供应链管理等方面的绩效,相关行业市场受到关注,ESG评级体系成为投资决策的参考指标。

3.公司治理成为风险控制的重要手段在金融危机和一系列丑闻之后,投资者对公司治理的重视程度不断提高。

合规性、透明度和风险管理等方面的表现成为投资者评估企业绩效的重要指标。

严重的公司治理问题可能导致投资者撤资,因此任何涉及公司治理问题的行业都要受到更严格的监管和选择性投资。

三、海外ESG评级体系行业市场投资趋势调研结论1.绿色投资将持续增长随着环境问题的加剧和绿色发展的推动,绿色投资将持续增长。

投资者将更多关注环境友好型企业和行业,推动相关市场发展。

2.社会责任导向的投资将增多社会关切度提高和可持续发展的要求推动投资者更多关注社会责任导向的投资。

企业在员工权益、社区关怀和供应链管理等方面的绩效将成为投资者选择的重要参考。

3.公司治理风险将受到更多关注公司治理失误导致的风险不可小觑,投资者将更加重视公司治理问题。

相关行业将受到更严格的监管和投资选择。

四、建议1.投资者应加强对ESG相关的内外部环境的研究,了解ESG评级体系的绩效和影响因素,以更好地制定投资策略。

2018年ESG评级体系分析报告

2018年ESG评级体系分析报告2018年9月目录一、国内主要ESG评级体系详解 (4)1、商道融绿ESG评级体系 (4)(1)指标体系:按照通用指标及行业特定指标进行加权打分 (4)(2)评级结果:发布沪深300成分公司ESG评级结果 (9)(3)景气指数:每月发布景气指数报告披露得分波动较大指标情况 (10)2、和讯上市公司CSR测评体系 (13)(1)指标体系:根据消费、制造、服务类及其他行业设置不同权重 (13)(2)评级结果:按照行业、地区及主题三维度对A股上市公司打分 (15)3、商道纵横MQI指引 (18)(1)指标体系:因地制宜,分行业构建不同的定量化评价体系 (18)(2)评级效果:较为依赖企业自主披露意愿 (20)二、国内构建ESG评级体系可借鉴之道 (21)1、相关信息披露:国内数据披露不完整,信息透明度较低 (21)(1)港交所:推行“不遵守就解释”为原则的ESG信息披露制度 (21)(2)海外:推行强制性ESG信息披露制度的趋势逐渐加强 (24)(3)国内:仍鼓励自主披露,公司ESG信息披露需逐步改善提高 (26)2、评级指标体系:国外偏定量化,而国内主观性因素较强 (30)(1)海外:评价体系构建基于庞大数据处理,指标设定偏定量化 (31)(2)国内:评价体系构建有待完善,指标设定偏定性、评价偏主观化 (35)本报告对国内主要ESG评级体系的梳理,并重点分析国内在ESG 评级体系的构建及具体评级工作的展开上,究竟有哪些难点及不足之处,相比之下,海外成熟ESG评级体系又有哪些值得我们借鉴的经验。

国内主要ESG评级体系详解。

整体来看,当前国内已有一些由研究机构和社会组织、商业机构构建的ESG评级指标体系。

本篇报告中我们首先介绍了包括商道融绿、和讯、商道纵横MQI指引等国内主要ESG评级体系,力求对国内ESG评级开展情况进行较为全面的梳理。

但由于国内ESG仍处发展初期,应用范围及传播渠道普遍受限,后续仍有待政府部门及行业协会等来共同组织构建一套完整的ESG评价体系。

2018-2019海外银行业分析报告

潜在GDP增速

实际GDP增速

投资增速

债务增速

投资驱动经济与债务周期反噬:日本

日本银行业总资产、名义GDP、固定资产投资同比增速(单位:%)

日本:GDP:现价:同比 日本:GDP:现价:固定资本形成总额:同比 日本:国内银行:25.00

15.00

5.00

1956

一个简化的经济发展与危机推演

现代经济危机主要是债务危机,债务危机具有一定内生性。一定程度上,所有的债务危机都可以解 释为利润表(GDP、收入)无法满足资产负债表(杠杆率)对现金流量表(还本付息)的要求

经济发展起步期, 随着制度改革和技 术追赶,潜在经济 增速、实际增速、 投资增速、债务增 速同比提升 政策当局不愿接 受经济下移,出 台刺激政策,债 务增速高于投资 增速,投资增速 高于经济增速 由于债务、过剩产能、资产泡 沫的压力下,刺激政策无以为 继,政策转向,债务会快速收 缩,拉动投资和经济增速下滑, 前期加杠杆部门现金流不足以 偿还债务,债务、银行经济危 机同时爆发 随着经济出清,经济增速逐步 回归潜在增速 后续经济仍会在周期波动中延 续

1959

1961

1963 1965

1967

1969

1971 1973

1975

1977 1979

1981

1983

1985 1987

1989

1991

1993 1995

1997

1999

2001 2003

2005

2007

2009 2011

2013

2015

2017

-30.00 10.00 30.00 50.00

危机形式、速

度还与政策层 的资源掌控和 分配有很大关 联。

ESG主题投资的现状分析与发展趋势研究

ESG 三个字母分别是:E- 环境保护(Environmental)、S- 社会责任 (SocialResponsibility) 和 G- 企 业 治 理(CorporateGovernance)。 在 国际资本市场中,ESG 作为一种逐渐兴起的全新的可持续投资理念正在被 越来越多的国际组织和金融机构重视和研究。尽管反全球化浪潮时而兴起, 但事实是全球经济社会从未像如今这般紧密地联系在一起,此次新冠肺炎 疫情在全球蔓延的态势更是凸显了这一点。同时,疫情下所反映和需要反 思的包括气候变化、社会治理、企业责任等问题,也再次把 ESG 所代表的 可持续发展的投资理念摆到我们面前。当前,中国的资管行业正面临深刻 的转型,国家进一步开放金融市场,把越来越多具有国际地位的重要投资 机构吸引进国内金融市场;同时,责任投资原则这一国际投资理念势必也 会逐步影响国内的投资理念,进而重塑整个投资生态。

级公司分为领导者,平均者和落后者三大级别,从 AAA 到 CCC 七个小级别, 并提供评级搜索工具,展示评级历史数据等技术和数据支持,并对 ESG 发 展趋势做预测。

(3)ESG 指数制定。在完成对目标公司 ESG 评估后,中证指数等指 数公司编制 ESG 指数,如中证财通中国可持续发展 100(ECPIESG)指数 是根据 ECPIESG 评级方法,从沪深 300 指数样本股中挑选 ESG 评级较高 的 100 只公司股票组成样本股,以反映沪深 300 指数中 ECPIESG 评级较 高公司股票的走势。

海外ESG投资研究:投资者结构、策略、资产配置及评估

( 单 位 :十亿美元)

图 表 15 欧 洲 被 动 型 可 持 续 基 金 规 模 占 比 约 23%

图 表 16 美 国 被 动 型 可 持 续 基 金 规 模 占 比 约 40%

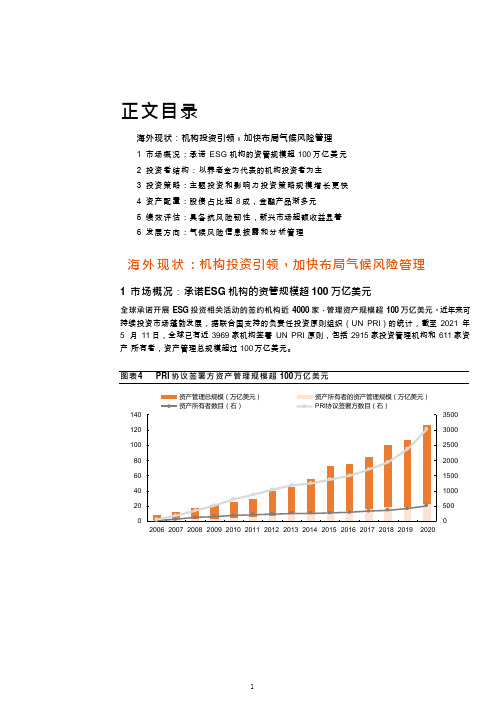

从私募投资来看,一级市场资本也在加速整合 ESG 策略,私募股权融资占比近 50%。 根据全球另 类 资产数据供应商Preqin 的统计,截至 2020 年 11月底,2011 年以来,已有 4500 多家承诺ESG 投 资的私募基金完成募资,总募资额达到 3.12 万亿美元。虽然 2020年新冠疫情的全球蔓延放缓了 私 募基金的募资节奏,但整合ESG 的基金募资仍然强劲,截至 2020 年 10 月底,整合 ESG 基金的 年 度募资规模占比达到 43.5%,较 2016 年的 37.5%提升 6 个百分点;完成募资的整合 ESG 基金的 数 量占比为 23.6%,达到近十年的最高记录。并且,整合 ESG 的基金平均规模远超非 ESG 基金; 其中,整合ESG 的私募基金平均募资规模连续 2 年超过 9 亿美元,较未整合ESG 基金平均规模高

0

未整合ESG的私募基金募资规模(十亿美元 ) 整合ESG的私募基金募资规模(十亿美元 ) 整合ESG的私募基金规模占比(右)

50% 40% 30% 20% 10% 0%

海外投资行业市场现状分析及未来三到五年发展趋势报告

海外投资行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Status and Future Development Trends of the Overseas Investment Industry MarketThe overseas investment industry has experienced tremendous growth in recent years. With the globalization of the economy, more and more investors are seeking opportunities in foreign markets. According to a report by the United Nations Conference on Trade and Development (UNCTAD), global foreign direct investment (FDI) flows reached a record high of 1.5 trillion in 2018, up 13 from the previous year. However, the COVID-19 pandemic has had a significant impact on the global economy, including the overseas investment industry. In this report, we will analyze the current status of the overseas investment industry market and explore its future development trends in the next three to five years.Current Status of the Overseas Investment Industry MarketThe overseas investment industry includes a wide range ofinvestment activities, such as mergers and acquisitions, joint ventures, greenfield investments, and real estate investments. The market is highly competitive, with many players from different countries and regions vying for investment opportunities. The following are some of the key characteristics of the overseas investment industry market:1. China is a major player in the market. In recent years, Chinese companies have become increasingly active in overseas investment, particularly in the areas of infrastructure, energy, and real estate. According to the UNCTAD report, China was the second-largest source of FDI in 2018, accounting for 10 of the total.2. The United States is the largest recipient of FDI. Despite the current trade tensions between the US and China, the US remains the most attractive destination for foreign investment. In 2018, the US received 252 billion in FDI, accounting for 16 of the global total.3. Europe is a major player in the market. European countries are among the largest sources and recipients of FDI.In 2018, the European Union accounted for 35 of global FDI outflows and 23 of global FDI inflows.4. The COVID-19 pandemic has had a significant impact on the market. Many investors have put their plans on hold due to the uncertainty caused by the pandemic. According to a survey by the American Chamber of Commerce in China, 60 of US companies in China have delayed investment decisions due to the pandemic.Future Development Trends of the Overseas Investment Industry MarketDespite the challenges posed by the COVID-19 pandemic, the overseas investment industry is expected to continue to grow in the next three to five years. The following are some of the key development trends that are likely to shape the market:1. Increased investment in technology and innovation. With the rise of the digital economy, investors are increasingly looking for opportunities in technology and innovation. This trend is likely to continue in the next few years, as companies seek to stay ahead of the competition.2. Greater focus on sustainability and social responsibility. Environmental, social, and governance (ESG) considerations are becoming increasingly important for investors. Companies that can demonstrate a commitment to sustainability and social responsibility are likely to be more attractive to investors.3. Greater investment in emerging markets. Emerging markets, particularly in Asia and Africa, are expected to be a major focus for investors in the next few years. These markets offer significant growth opportunities, particularly in the areas of infrastructure and consumer goods.4. Increased competition from new players. The overseas investment industry is likely to become more competitive in the next few years, as new players enter the market. These players may include sovereign wealth funds, family offices, andhigh-net-worth individuals.海外投资行业市场现状分析及未来三到五年发展趋势报告近年来,海外投资行业经历了巨大的增长。

2018年ESG投资发展报告

2018年ESG投资发展报告2018年ESG投资发展报告摘要赵永刚、于未希一、ESG投资处于重要机遇期:ESG是在投资决策过程中充分考虑环境、社会和公司治理因素的一种可持续投资理念。

近年来随着各国交易所ESG信息披露环境改善,养老金等机构投资者采用ESG投资比例不断增加,个人投资者尤其是千禧一代对ESG理念认同度持续提升,ESG投资面临重要的发展机遇。

二、ESG投资的价值认同度在提升。

2018年对于ESG有助于降低风险和提升收益的机构投资者而言,持否定意见的比例大幅减少,ESG的投资理念认同度在逐步提升。

三、责任投资增长迅速。

截至2018年底,美国责任投资规模接近11.6万亿美元,相比2016年增长33%。

其中,机构投资者管理规模占比为74%。

而在机构投资者中,共同基金占比54%,保险公司占比37%,教育基金占比6%,三类机构投资者合计占比97%。

四、美国ESG ETF发行连续三年保持增长态势:2018年美国新增ESG ETF 产品15只,总规模5.37亿美元,保持住了2016年以来连续3年ESG ETF的发展态势,截至2018年12月底美国共有ESG ETF 50只,总规模57.88亿美元,相比去年同期增长了50%。

五、ESG板块发展空间较大,ESG整合是产品主流,新晋发行商成为发行主力:2015年之后的新增产品在规模上也大多实现了发展,ESG ETF板块内仍具有较大的成长空间。

从产品格局上看,相比单独的E、S或G投资,ESG投资是近年来的主流。

在发行人方面,2018年新增的15只产品中,12产品来自首次发行ESG ETF的发行人,包括Vanguard、Goldman Sachs、UBS等大型发行人。

六、ESG投资的国内发展展望:目前国内ESG投资发展还处于初期阶段,策略以负面筛选、主题投资、正面筛选为主。

随着SmartBeta和因子投资在国内2发展日益成熟,将ESG因子纳入多因子模型的ESG整合策略也将会具有更大的发展空间。

2018年国际投行海外投资市场调研分析报告

2018年国际投行海外投资市场调研分析报告2018年国际投行海外投资市场调研分析报告目录前言 (5)第一节外资投行海扩张背景 (6)一、国际国内市场发展存差异,促使投行开始海外扩张 (6)二、全球金融市场不断开放,推动投资银行国际化发展 (7)三、技术和金融创新发展,加速投资银行业务国际化 (8)第二节高盛集团的海外扩张 (10)一、高盛集团海外扩张模式及线路 (10)1、高盛的海外扩张线路 (10)2、从点到面,由“此”及“彼”的扩张模式 (11)3、与当地政企和机构合作,以传统优势项目抢占业务市场 (12)一、高盛海外收入超四成,重点布局欧洲和亚太 (13)1、金融危机后国际业务保持稳定,海外收入超四成 (13)2、海外市场主要布局欧洲和亚太地区 (14)第三节摩根士丹利的海外扩张 (16)一、摩根士丹利海外扩张模式及线路 (16)1、摩根士丹利的海外扩张线路 (16)2、布局金融核心城市,追随“经济增长中心”的扩张模式 (18)3、投行业务为核心,综合机构投资和零售经纪 (19)二、摩根士丹利海外收入情况 (19)1、海外业务呈阶段性增长趋势,收入贡献接近三成 (19)2、亚洲地区快速增长,收入恢复到危机前水平 (20)第四节美银美林的海外扩张 (22)一、美银美林海外扩张模式及线路 (22)1、美银美林的海外扩张线路 (22)2、以二带一,不同市场交替发展的扩张模式 (23)3、收购整合资管业务,专注全球化财富管理 (24)二、美银美林海外业务稳定,收入贡献13% (25)第五节外资投行海外扩张经验 (26)图表1:1929年后,美国资本市场经历20余年的萧条 (6)图表2:20世纪60年代后,日本证券市场快速发展 (7)图表3:20世纪70年代末起,各国相继放松金融壁垒 (7)图表4:高盛集团布局欧洲市场 (10)图表5:高盛集团日本市场的形成 (10)图表6:高盛集团亚太-中国市场的形成 (11)图表7:高盛从点到面的模式图 (12)图表8:高盛由“此”及“彼”的地域选择 (12)图表9:高盛海外业务布局 (13)图表10:1997年-2016年高盛海外业务营业收入和占比 (14)图表11:1997年-2015年高盛营业收入地区分布 (14)图表12:摩根士丹利在欧洲市场的扩张 (16)图表13:摩根士丹利在日本市场的扩张 (17)图表14:摩根士丹利在亚洲市场的扩张 (17)图表15:摩根士丹利追随“经济增长中心”的扩张线路 (18)图表16:摩根士丹利海外业务布局 (19)图表17:1998年-2016年高盛海外业务营业收入和占比 (19)图表18:1997年-2015年摩根士丹利营业收入地区分布 (20)图表19:美银美林区域交替布局 (22)图表20:美银美林以二带一的海外扩张模式 (24)图表21:美银美林以资管为海外业务核心 (24)图表22:2008年-2015年美银美林海外营业收入和占比 (25)图表23:三大投行海外扩张线路及时间轴 (26)图表24:外资投行进入海外市场的路径 (26)表格1:金融创新方向与产品 (9)前言近年来,券商传统的经纪业务受到同业竞争加剧、互联网金融崛起、佣金率下滑等多种因素冲击和挑战,行业转型迫在眉睫。

海外ESG投资研究投资者结构策略资产配置及评估

海外ESG投资研究投资者结构策略资产配置及评估海外ESG(环境、社会和治理)投资是指投资者根据公司的环境、社会和治理表现,进行投资决策的一种投资方法。

近年来,随着环境和社会问题的日益突出,投资者对于公司的ESG表现越来越关注。

本文将从投资者结构、策略、资产配置和评估四个方面,对海外ESG投资进行研究。

首先,投资者结构方面,海外ESG投资涉及一系列的投资者,包括机构投资者、私人投资者和个人投资者。

机构投资者通常是ESG投资的主要参与者,包括养老基金、保险公司、投资管理公司等。

私人投资者和个人投资者在ESG投资中也起到了一定的作用,他们可以通过购买股票、债券或基金,来参与ESG投资。

其次,投资者的策略是海外ESG投资中的关键。

投资者可以根据不同的ESG因素,制定不同的投资策略。

例如,一些投资者更加关注环境因素,他们将注重投资那些在环保方面表现优秀的公司;而一些投资者更加关注社会因素,他们会考虑公司在劳工权益、人权等方面的表现。

投资者还可以通过投资ESG指数基金来实现ESG投资策略,这些基金将具有高ESG评级的公司纳入组合,以实现长期稳定的投资回报。

第三,资产配置是海外ESG投资的核心环节。

投资者可以通过配置不同的资产类别,来实现ESG投资的目标。

一般来说,ESG投资主要涉及股票、债券和房地产等资产类别。

股票是ESG投资的主要形式,投资者可以根据公司的ESG指标来选择股票投资组合。

债券也是ESG投资的一种形式,投资者可以投资那些发行绿色债券或社会债券的公司或机构。

房地产是ESG投资的另一种形式,投资者可以关注公司在环境和社会责任方面的表现,选择投资那些具有可持续发展特征的房地产项目。

最后,评估是海外ESG投资的一个重要环节。

投资者需要对投资组合的ESG表现进行评估,以确保投资目标的实现。

评估可以包括定量和定性的指标,例如ESG评级、环境足迹、社会影响和治理结构等。

投资者还可以利用ESG评估工具和数据提供商的服务,对投资组合进行定期的ESG评估,以调整投资策略并监督投资组合的表现。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

五、ESG 投资在中国:新理念,新机遇.........................................................................18 5.1 新机遇:A 股国际化与 ESG 投资 ....................................................................18 5.2 新理念:ESG 投资为养老金入市提供参考.......................................................19

二、AH 市场 ESG 投资超额收益之源 ..............................................................................8 2.1 ESG 高评级公司特征之一:低估值....................................................................8 2.2 ESG 高评级公司特征之二:高 ROE...................................................................9 2.3 ESG 高评级公司特征之三:高股息....................................................................9 2.4 ESG 高评级公司特征之四:龙头股..................................................................10 2.5 ESG 高评级公司特征之五:低波动..................................................................10

四、ESG 如何融入估值体系?——基于 ESG 整合策略.................................................16 4.1 ESG 如何融入绝对估值体系? .........................................................................16 4.2 ESG 如何融入相对估值体系? .........................................................................17

2018-2019年ESG海外 策略投资分析报告

2018 年 11 月 22 天鹅”的良方................................................................5 1.1 什么是 ESG 投资?............................................................................................5 1.2 ESG 理念在欧美较为成熟,但在中国尚属新鲜事物...........................................6

风险提示.........................................................................................................................20

图表索引

图 1:ESG 是社会责任投资的重要实践方式.........................................................5 图 2:ESG 投资关注环境、社会、公司治理三方面..............................................5 图 3:港股权重股“黑天鹅”事件内部原因..........................................................5 图 4:“黑天鹅”后,公司短期内难获超额收益.....................................................5 图 5:ESG 投资理念已有超过 50 年历史,但在 AH 市场仍处于发展初期............6 图 6:签署 PRI 投资原则机构数稳定增长.............................................................6 图 7:全球责任投资规模保持双位数增长..............................................................6 图 8:美国 ESG 基金数量与规模近年来快速增长.................................................7 图 9:欧洲责任投资规模快速增长 ........................................................................7 图 10:亚洲责任投资规模占比不到 3% ................................................................7 图 11:亚洲责任投资渗透率显著低于欧美............................................................7 图 12:14-16 年,中国责任投资规模增速超 100%...............................................7 图 13:中国上市公司 CSR 报告披露率仍待提升 ..................................................7 图 14:港股 ESG 指数表现整体优于大盘.............................................................8 图 15:2016 年以来,A 股 ESG 指数明显跑赢大盘 .............................................8 图 16:港股 ESG 指数低估值特点显著.................................................................9 图 17:A 股 ESG 指数低估值特点显著.................................................................9 图 18:恒生可持续发展指数 ROE 略高于恒生指数...............................................9 图 19:A 股 ESG 指数高 ROE 特点显著...............................................................9 图 20:持有时间越长,股息收益占总收益比例越高 ...........................................10 图 21:全球指数成份三年内下跌 95%或破产案例数...........................................11 图 22:恒生可持续发展指数年化波动率均值 11.6% ...........................................11 图 23:恒生指数年化波动率均值 12.8%.............................................................11 图 24:ESG 投资策略包括被动投资与主动投资 .................................................12 图 25:恒生可持续发展企业指数系列概览..........................................................12 图 26:A 股筛选出 52 家具有 ESG 稳定性特征的公司 .......................................14 图 27:ESG 评级较稳定的公司超额收益明显.....................................................14 图 28:A 股 ESG 趋势性筛选样本......................................................................14 图 29:ESG 评级提升的公司在次年超额收益明显..............................................14 图 30:恒生可持续发展指数超配通信、地产、金融 ...........................................14 图 31:A 股高 ESG 评级公司集中分布在金融业.................................................14 图 32:ESG 筛选策略实践流程 ..........................................................................15 图 33:股东积极主义可从四个方面践行 .............................................................15 图 34:健康饮食趋势影响食品行业收入、净利润...............................................16 图 35:可持续发展目标对公司净利润影响拆分...................................................16 图 36:ESG 整合策略将可持续发展因素纳入 WACC 计算.................................17 图 37:ESG 风险抬高股权风险溢价,压低估值 .................................................17 图 38:今年以来,A 股国际化进程加快..............................................................18 图 39:外资持股占 A 股流通市值比率不断提升..................................................18 图 40:1995 年后,韩国外资渗透率上升............................................................18 图 41:接近半数机构投资者会始终考虑 ESG 因素.............................................19