2014年最新购房成本及投资比较(首套90-120平米商业贷款)

台州2014年房地产市场报告

台州市2014年商品房销售统计

区域

住宅销售套数

住宅销售面积

台州经济开发区

4753

627137.05

椒江区

2605

417130.66

黄岩区

1121

164419.02

路桥区

1182

175722.54

临海市

3322

414548.35

温岭市

3822

431875.21

仙居县

1170

178425.52

三门县

1070

台州2014年房地产市场报告

台州易居网制作整理

新房成交

成交套数

套

成交面积

万平米

2014年楼市大数据

新增供应

供应套数

套

供应面积

万平米

库存数据

库存套数

套

库存面积

万平米

土地市场

推出面积

万平米

成交面积

万平米

新房成交

成交套数

套

成交面积

万平米

2014年12月楼市大数据

新增供应

供应套数

6899.21

豪成贝利花苑 豪成贝利商业广场

48

5093.3

80000 70000 60000 50000

温岭市2014成交走势

椒江区 2.54%

16.02%

34.88%

17.81%

15.72%

3.44% 8.68% 0.90%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

2014年2月中国房地产指数系统百城价格指数报告

十大城市主城区二手住宅价格涨跌情况

根据对北京等十大城市主城区二手住宅的活跃样本2的调查,2014 年 2 月,十大城市主城区二 手住宅样本平均价格为 27201 元/平方米,环比上涨 0.64%,同比上涨 18.05%。 环比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 0.64%,涨幅较上月收窄 0.21 个百分点。十大城市中 9 个城市环比上涨,北京、成都、深圳涨幅扩大,6 个城市涨幅收窄,杭州 持续下跌。具体来看,深圳涨幅居首, 环比上涨 1.60%;南京、 天津、 北京的涨幅介于 0.8%-1%(含 1%)之间,广州、成都、重庆、武汉和上海的环比上涨均在 0.6%以内,其中北京、成都环比涨幅 均扩大 0.38 个百分点,深圳环比微幅扩大 0.03 个百分点。杭州环比持续下跌,跌幅为 0.57%。 同比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 18.05%,涨幅较上月收窄 1.08 个百分点。十大城市同比价格均继续上涨,其中 9 个城市涨幅收窄。具体来看,深圳涨幅仍然居首, 同比上涨 27.43%,涨幅扩大 0.47 个百分点,是本月唯一同比涨幅扩大的城市;南京和广州的涨幅 较为突出,分别为 22.94%和 21.99%,北京、上海、天津、武汉和重庆的涨幅在 10%-20%之间, 成都和杭州分别上涨 5.21%和 4.59%。

百城(新建)住宅价格环比涨跌幅分析

2014 年 2 月,100 个城市中,住宅价格环比 2014 年 1 月上涨的城市个数为 64 个,较上月增 加 2 个。涨幅居前十位的城市依次是:柳州、惠州、廊坊、石家庄、威海、北京、张家港、烟台、 湖州、南京,涨幅在 1.3%-3.6%之间。其中,柳州、惠州、廊坊、石家庄涨幅在 2%-3.6%之间, 威 海、北京、张家港、烟台、湖州、南京涨幅在 1.3%-2%之间。另外,鞍山、赣州等 54 个城市环比 上涨,其中鞍山、贵阳等 10 个城市涨幅在 1%-1.3%(含 1%)之间;北海、西宁等 18 个城市涨幅 在 0.5%-1%之间;淄博、青岛等 26 个城市涨幅在 0.5%以内。 2014 年 2 月,住宅价格环比下跌城市个数为 36 个,较上月减少 1 个。跌幅居前十位的城市依 次是:台州、马鞍山、绍兴、无锡、扬州、哈尔滨、淮安、江阴、宝鸡、芜湖。其中,台州、马鞍 山、绍兴跌幅超过 3%;无锡、扬州、哈尔滨跌幅在 2%-3%之间;淮安、江阴、宝鸡、芜湖跌幅在 1.6%-2%之间。 另外, 嘉兴、 株洲等 26 个城市环比下跌, 其中, 嘉兴、 株洲等 6 个城市跌幅在 1%-1.6%

2014年9月份70个大中城市住宅销售价格变动情况

2014年9月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2014-10-24 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。

环比价格变动中,最小降幅为0.4%,最大降幅为1.9%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有58个,持平的城市有2个,上涨的城市有10个。

9月份,同比价格变动中,最高涨幅为4.9%,最低为下降7.9%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市价格环比全部下降。

环比价格变动中,最小降幅为0.5%,最大降幅为2.0%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有52个,持平的城市有1个,上涨的城市有17个。

9月份,同比价格变动中,最高涨幅为4.3%,最低为下降10.4%。

表1:2014年9月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京99.3 100.4 119.4 唐山99.4 98.8 101.4 天津99.2 99.3 109.8 秦皇岛99.0 97.9 112.2 石家庄98.9 99.6 117.1 包头99.3 98.0 108.8 太原98.9 99.1 111.9 丹东98.3 98.7 114.1呼和浩特98.9 100.0 111.9 锦州98.7 99.1 112.8 沈阳98.8 96.2 114.4 吉林98.5 98.3 111.4 大连99.0 98.8 114.3 牡丹江99.6 99.5 111.8 长春98.7 99.3 111.0 无锡99.5 98.2 104.0 哈尔滨99.1 100.0 112.1 扬州99.3 99.2 107.8 上海99.1 99.2 117.2 徐州99.3 98.7 110.1 南京99.3 100.2 111.1 温州99.4 95.2 78.8 杭州98.8 92.4 93.3 金华99.4 96.6 100.1 宁波99.5 97.3 95.9 蚌埠98.1 97.4 104.7 合肥98.9 101.1 111.2 安庆98.7 97.8 105.5 福州98.2 98.4 114.7 泉州98.6 98.0 104.4 厦门100.0 104.8 128.2 九江98.8 98.8 106.4 南昌98.9 98.0 114.0 赣州98.4 97.7 109.5 济南99.3 98.7 109.8 烟台99.1 99.4 109.2 青岛98.6 98.5 106.4 济宁99.2 99.9 111.0 郑州99.1 100.7 120.5 洛阳99.2 99.0 113.1 武汉99.2 98.5 112.1 平顶山99.4 99.1 112.1 长沙99.0 98.1 117.1 宜昌99.3 98.4 111.6 广州98.6 99.4 124.3 襄阳99.2 98.1 111.4 深圳99.2 100.3 122.6 岳阳99.4 99.4 113.0 南宁98.7 98.5 108.6 常德99.3 99.2 109.9 海口99.0 98.8 100.7 惠州98.8 99.2 110.4 重庆98.2 97.7 109.7 湛江98.7 99.4 115.1 成都98.9 98.5 110.2 韶关99.0 95.3 108.0 贵阳99.4 100.5 112.2 桂林98.2 98.6 113.5 昆明99.1 99.2 111.2 北海98.9 99.6 109.1 西安99.1 99.8 113.7 三亚99.6 99.8 104.1 兰州99.5 99.0 113.8 泸州98.1 97.3 108.2 西宁98.9 101.5 119.6 南充98.8 98.2 109.3 银川99.5 100.4 112.7 遵义99.4 99.8 111.2 乌鲁木齐99.3 99.8 121.3 大理99.5 100.3 105.9 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2014年9月徐州房地产市场报告

2014年9月份*纵横方略徐州市房地产市场研究报告目录市场综述 (3)第一章调控政策及市政规划 (5)1、调控政策 (5)第二章房地产市场 (7)一、商品房市场 (7)1、供求情况 (7)2、同期供求对比 (8)3、价格走势 (8)4、存量及去化周期 (9)二、土地市场 (10)1、月度供应 (10)2、月度成交 (10)三、商品住宅市场 (11)1、供求情况 (11)2、同期供求对比 (12)3、价格走势 (12)4、存量及去化周期 (13)5、排行榜 (14)市场综述信贷——多家银行明确首套房认定,享利率折扣仍需高资质首先上半年央行就出台过相关政策,希望银行对首次购房置业要有适当利率优惠,不过即使有利率折扣资质也十分苛刻,因此0.7倍的利率优惠几乎不会出现在市场上。

而从徐州市部分银行政策来看,信贷有所放松,但力度不大,享受房贷利率折扣仍需高资质,此举有利于改善型需求的购房行为,但对刚需带动不大,所以纵横认为目前的政策对四季度楼市成交促进不大。

☐目前部分银行信贷政策银行首套房一套并已结清贷款二套及其以上已结清贷款首付基准利率首付利率首付利率建设银行30% 下限7折(根据资质)可参照执行首套房贷款未提及中国银行30% 基准30% 基准未出台邮储银行30% 基准30% 基准50-60% 利率上浮成交——9月商品住宅成交19万,仅橡树湾成交过万,金九成色严重不足,市场低迷依旧。

2014年9月徐州市区商品住宅新增供应约38万㎡、新增成交19万㎡、供求比2:1,分别环比上涨68%、下降2%,成交量已连续两个月在20万㎡以下,徐州楼市依然偏冷。

☐2014年9月徐州市区商品住宅成交面积排行榜排行项目名称区域成交面积(㎡)成交套数1 华润·橡树湾云龙区 2.42 2392 山南小镇鼓楼区0.75 723 万科淮海天地泉山区0.75 684 美的城经济开发区0.71 565 绿地商务城云龙区0.64 546 恒基·雍景新城云龙区0.63 497 万科城鼓楼区0.62 668 绿地之窗经济开发区0.46 449 华辰丽景泉山区0.46 4210 天瑞华府泉山区0.45 64存量——存量高企,抑制价格回涨截止2014年9月末,徐州市区商品住宅存量514万㎡、去化周期19个月,已步入过大区间,存量的高企将抑制价格回涨。

2014年35个大中城市商业地产投资价值研究报告

2014年35个大中城市商业地产投资价值研究报告第一篇:2014年35个大中城市商业地产投资价值研究报告2014年35个大中城市商业地产投资价值研究报告随着房地产行业进入“白银时代”,企业的利润率也随之走低,目前标杆上市公司的净利润率基本在13%,甚至个别项目以10%的净利润率维持开发。

这对于房企来讲,区域或城市布局策略将直接影响到开发企业的利润率,甚至规模化的增长机会。

因此,房企势必会调整自己的布局策略,选择风险最小的城市进行拿地,以最大可能降低投资风险。

至此,我们也就不难理解为?何?房?地?产?城?市?进?入?研?究?越?来?越?受?开?发?商?重?视?。

针对这个话题,同策咨询研究部针对不同物业类型进行综合分析,近期完成了《2014年70个大中城市商品住宅投资价值研究报告》、《2014年35个大中城市商业地产投资价值研究报告》、《2014年35个大中城市写字楼投资价值研究报告》三份报告。

本文仅就《2014年35个大中城市商业地产投资价值研究报告》研究成果进行说明,通过这个描述让更多的房企、金融机构等了解35个大中城市商业地产物业的投资价值,为开发商、金融机构等各市场主体决策做参考依据。

首先,我们考虑与商业地产发展的相关程度以及数据的可得性,选取10个指标,分别从人口因子和经济因子两方面衡量城市基本面,从而衡量35个大中城市商业地产的城市基本面投资价值。

35个大中城市商业地产的城市基本面投资价值指标其次,我们选取3个反映商业地产供求关系的指标,从市场特征方面来衡量35个大中城市商业地产供需状况,明确从市场供需的角度这些城市是否值得进行投资。

其中,从35个大中城市人均商业面积来看,19个城市人均商业面积已经面临饱和或过剩的状态,已经占据35个大中城市半数以上。

同策咨询研究部数据显示,从国内来看,如果一个城市人均商业面积超过1.5平方米,也就意味着城市的商业地产供应面积已明显出现过剩现象,而这样的城市在35个大中城市当中不在少数。

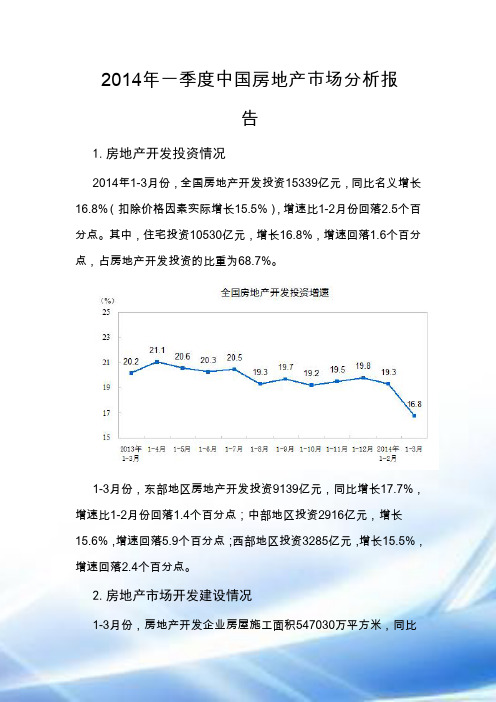

2014年一季度中国房地产市场分析报告

2014年一季度中国房地产市场分析报告1.房地产开发投资情况2014年1-3月份,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比1-2月份回落2.5个百分点。

其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点,占房地产开发投资的比重为68.7%。

1-3月份,东部地区房地产开发投资9139亿元,同比增长17.7%,增速比1-2月份回落1.4个百分点;中部地区投资2916亿元,增长15.6%,增速回落5.9个百分点;西部地区投资3285亿元,增长15.5%,增速回落2.4个百分点。

2.房地产市场开发建设情况1-3月份,房地产开发企业房屋施工面积547030万平方米,同比增长14.2%,增速比1-2月份回落2.1个百分点;其中,住宅施工面积393206万平方米,增长11.4%。

房屋新开工面积29090万平方米,下降25.2%,降幅收窄2.2个百分点;其中,住宅新开工面积21238万平方米,下降27.2%。

房屋竣工面积18520万平方米,下降4.9%,降幅收窄3.3个百分点;其中,住宅竣工面积13910万平方米,下降7.3%。

1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%;土地成交价款1556亿元,增长11.4%,增速提高2.5个百分点。

3.商品房供应情况(1)整体表现:新增供应为近五年同期最高,但同比增速明显减缓新增供应总量为近五年同期最高,尽管去年基数较高,但仍同比增长6%。

2014 年一季度,20个代表城市住宅月均新批上市955 万平方米,为近五年同期的最高水平,和2012年同期相比增长39%;同比增速来看,由于去年一季度898万平方米的高基数,本季度同比增速大幅减缓至6%,较去年同期下降25个百分点。

单月来看,受传统淡季企业推盘放缓影响,前两个月新增供应量明显回落,1-2 月代表城市月均新批上市面积为739万平方米,较去年同期小幅增长1.6%。

乌鲁木齐房地产市场及别墅项目市调

案名:绿城南山阳光

楼盘信息

项目地址

水西沟镇南溪南路121号(原客运 站)

价格

起价:10000

总建筑面 积

35000㎡

容积率

0.37

绿化率

68%

户型配比

独栋别墅329㎡-476㎡

开盘时间

2014

项目解析:南山阳光别墅充分挖掘和利用基地得天独厚的景观资源,北临天山自然水系,南眺天山山脉,东面紧邻赛马场,同时通过不同住宅产品和配套设施的组合变化, 形成丰富的社区公共景观空间,有意识地将南面天山景观引入社区。通过社区规划的五星级酒店、泛会所等完善的生活配套以及社区周边的赛马场、度假村、清真寺、滑雪 场等旅游度假资源来强化社区的休闲度假属性。 配套:赛马场、度假村、清真寺、滑雪场。周边景观: 基地东邻跑马场,北依南山庙儿沟水系,南眺南山风景区 物业收费:5.5元月/㎡ 开发商:新疆中化房产有限公司 卖点提炼:西班牙风格,外墙干挂大理石,质感漆 开发进度:别8墅的进度 80% 去化率:一期剩下13套,二期可以认筹。 电话: 0991-5962111

3

价格走势图1、

三、住宅价格走势

乌鲁木齐1-12月商品房总成交金额为228.58亿元,较2013年同期的320.37亿元,下降29%。2013年12月乌鲁木齐商品房成交 38.74亿元,而2014年12月在楼市“残局”已定的情况下,成交回暖动力不足,估计在20-30亿元之间

从单盘销售额TOP50来看,今开万达以14.7亿元的本案成交金额排名榜首,绿城玉园和绿城百合公寓以稳健的销售策略,分列 二、三位;其次是广汇的御园印象和溪语原筑分列四、五位

12

案名:映象西班牙

昌吉楼盘信息

项目地址

价格 总建筑面 积 容积率

2014年全国房地产市场走势分析与预测

2014年全国房地产市场走势分析与预测1.房地产开发投资增速相对平稳2014年1-4月,全国房地产开发投资22322亿元,同比增长16.4%,与上年同期相比回落4.7个百分点,与上月相比回落0.4个百分点。

其中,商品住宅完成投资15299亿元,同比增长16.6%,同比回落4.7个百分点。

4月份当月,全国完成房地产开发投资6983亿元,同比增长15.5%,增幅与上月相比加快1.2个百分点。

其中,住宅完成投资4769亿元,同比增长16.1%,增幅比上月加快0.9个百分点。

2.当月资金来源增速回升2014年1-4月,房地产开发企业本年资金来源达37200亿元,同比增长4.5%,增幅比上月下降2.1个百分点。

其中,国内贷款增长最快,实现7709亿元,增长16.5%;利用外资最慢,下降28.7%。

在其他资金来源中,个人按揭贷款实现4238亿元,同比下降3.1%。

4月份当月,房地产开发资金来源新增8469亿元,同比下降2.0%,增速比上月加快5.1个百分点。

其中,国内贷款新增1483亿元,增长2.6%,增速比上月减慢3.8个百分点;个人按揭贷款新增1077亿元,同比下降11.4%,增速较上月减慢6.4个百分点。

3.土地购置和新开工面积双双下滑2014年1-4月,房地产开发企业土地购置面积为8130万平方米,同比下降7.9%,涨幅与上年同期相比回升0.7个百分点。

4月份当月,房地产开发企业购置土地面积为2140万平方米,同比下降20.5%,降幅较上月收窄3.5个百分点。

2014年1-4月,全国商品房新开工面积为43234万平方米,下降22.1%,与上年同期相比,增速回落24.0个百分点。

其中,商品住宅新开工面积为31184万平方米,下降24.5%。

4月份当月,商品房新开工面积为14144万平方米,下降15.0%,增速较上月加快6.9个百分点。

其中,商品住宅新开工面积为9946万平方米,下降18.1%,加快5.6个百分点;办公楼新开工面积为612万平方米,增长12.5%;商业营业用房新开工面积为1861万平方米,下降8.9%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

购房3年 后才能出 租,相当 于购房第 20年

64626.55 68504.14 72614.39 76971.25 81589.53 86484.90 91673.99 97174.43 103004.90 1041414.97 相当于购 房第25年

109185.19

1528938.38

相当于购 房第30年

按照五年 定期利 率,忽略 复利 275649.79 358214.25 445531.98 以还清贷 款为核算 时间点

第26年

1581804.04 1905891.44 2275385.31

15818.04 19058.91 22753.85

第27年

9098.77

投资收入计算表

(购买即用于出租) 年收租金 关键时间点累 (元) 计收入(元) 24000.00 备注 请输入初 始年份月 租 租金按照 年成长 6%,已包 利息

2014最新购房成本计算

编号 项目 购房款 百分比

(适用于90-120平米一手房商业贷款

单价(元/平方米) 面积(平方米) 费用(元) 一 税费 印花税 公证费 契税 委托办理产权手续费 房屋买卖手续费 二 付款 首付 贷款 按照6.55%商贷基准利率 20年贷款利息 25年贷款利息 0.0500% 0.3000% 3.0000% 0.3000%

148.0704% 211.3283% 290.7170%

62.0135% 80.5881% 100.2322%

1 2 3

20年还清贷款 25年还清贷款 30年还清贷款

购房成本计算器

金额 635000.00 换算单价(元/平米) 备注

投资收入计算表

(购买即用于出租) 月收租金 投资年份 (元) 第1年 2000.00

2120.00 2247.20 2382.03 2524.95 2676.45 2837.04 3007.26 3187.70 3378.96 3581.70 3796.60 4024.39 4265.86 4521.81 4793.12

按揭利息 354020.81 460059.48

572202.84

20平米一手房商业贷款)

6350.00 100.00 23677.50 317.50 1905.00 19050.00 1905.00 500.00 635000.00 190500.00 444500.00

请输入 请输入 适用90120平米

第2年 第3年 第4年 第5年 第6年 第7年 第8年 第9年 第10年 第11年 第12年 第13年 第14年 第15年 第16年

25440.00 26966.40 28584.38 30299.45 32117.41 34044.46 36087.13 38252.35 40547.50 42980.34 45559.17 48292.72 51190.28 54261.69 57517.40

60968.44

677109.11

第17年

5080.70

214177.50 317133.43 452617.71 622650.49

忽略复利

第18年 第19年 第20年 第21年 第22年 第23年 第24年 第25年

5385.55 5708.68 6051.20 6414.27 6799.13 7207.07 7639.50 8097.87 8583.74

30.0000% 70.0000% 79.6447% 103.5004%

三 1 2

ቤተ መጻሕፍቲ ባይዱ

3

30年贷款利息

128.7295%

四 1 2 3 五 1 2 3

首付款+税费存款利息(5.1%/年计) 20年存款利息 25年存款利息 30年存款利息 每月还款产生的利息(等于第四项的 5.1/6.55倍) 20年贷款还款利息 25年贷款还款利息 30年贷款还款利息 总费用=二+三+四+五+六(元)