自制记账凭证(A4打印版)

记账凭证(打印版)模板免费下载--

会计主管:记账:审核单:附件张记 账 凭 证记 账 凭 证会计主管:记账:审核制单附件张会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴 年 月 日领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:出纳:制单:款人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证。

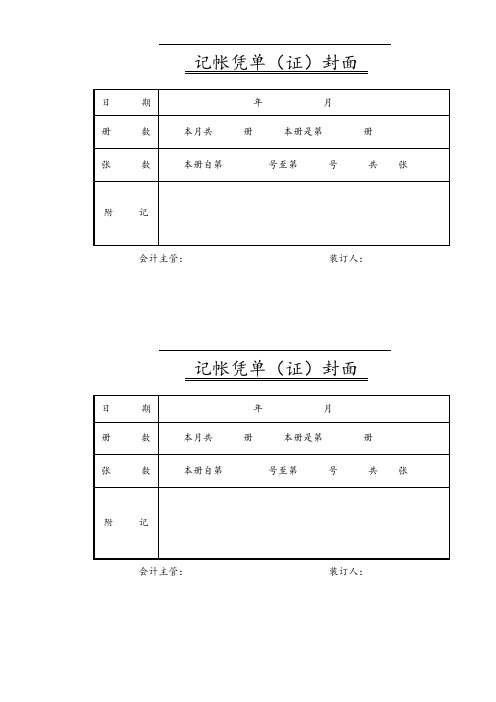

记账凭证封面(A4牛皮纸打印页)

月

日Hale Waihona Puke 年月日会计章

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

年

月

日

年

月

日

会计章

凭证年月

年 月

装订人

凭证年月

年 月

装订人

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册本册是第 册

张 数

本册自第 号至第号共 张

附 记

会计主管: 装订人:

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册 本册是第 册

张 数

本册自第 号至第 号 共 张

附 记

会计主管: 装订人:

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

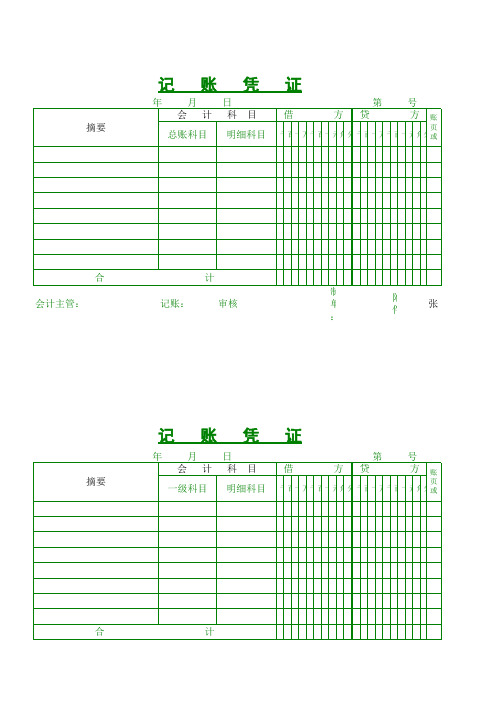

记账凭证(打印版模板)

摘要

总账科目

明细科目

记 账 千百十万千百十元角分 符 号

记账 千百十万千百十元角分符号

附

单

据

结算方式及票号:

合计金

额

出

制

会计主管:

记账:

稽核:

纳

单

:

:

张

款 领人 缴:

摘要

记

总账科目

账凭证

明细科目

年月日

借

方记

账

千百十万千百十元角分 符 号

借

方

记账

千百十万千百十元角分符号

附

单

据

结算方式及票号:

合计金

额

合计金

出

制

会计主管:

记账:

稽核:

纳

单

:

:

款 领人 缴:

摘要

记

总账科目

账凭证

明细科目

年月日

借

方记借

方

账

记账

千百十万千百十元角分符 千百十万千百十元角分符号 号

附

单

据

结算方式及票号:

合计金

额

出

制

会计主管:

记账:

稽核:

纳

单

:

:

张

款 领人 缴:

摘要

记

总账科目

账凭证

借 明细科目

年月日 方记借

账 符 号

方

记账 符号

千百十万千百十元角分 符

借

方 记账

千百十万千百十元角分符号

附

单

据

张

结算方式及票号:

合计金

出

制

会计主管:

记账:

稽核:

a4纸记账凭证支票根

a4纸记账凭证支票根A4纸记账凭证支票根支票作为一种常见的支付工具,在商业交易中具有重要的作用。

而支票背后的凭证支票根,是会计工作中不可或缺的文件。

而这些凭证支票根,往往使用A4纸进行制作和管理。

下面我们就来了解一下A4纸记账凭证支票根的重要性和使用方法。

A4纸作为一种常见的办公文具,广泛用于各行各业。

而在会计工作中,A4纸也扮演着重要的角色。

记账凭证支票根就是其中之一。

在进行记账凭证的制作过程中,会计人员通常会使用A4纸进行设计和打印。

这不仅使得凭证制作更加便捷,同时也能确保凭证的清晰和稳定。

记账凭证支票根的使用方法也非常简单。

在每次收付款时,会计人员都需要根据实际情况填写相关内容。

这些内容包括收款人/付款人的姓名、金额、日期等信息。

填写完毕后,会计人员需要将凭证支票根剪下,留存到公司档案中。

这样一来,无论是对账还是年审等工作,都能够从凭证支票根中快速获取所需信息。

凭证支票根的重要性不言而喻。

首先,它是公司财务信息的真实记录。

无论是收入还是支出,凭证支票根都能够准确地反映每一笔交易的细节。

这不仅方便了公司的内部管理,同时也满足了法律法规对财务信息保密和合规性的要求。

其次,凭证支票根也为公司的审计工作提供了重要依据。

通过对凭证支票根的仔细核对和比对,审计人员能够更好地判断和评估公司的财务状况,并发现潜在的问题和风险。

然而,除了使用A4纸制作凭证支票根外,公司还需要注意其他几个方面。

首先,凭证支票根的储存和管理需要严格规范。

由于凭证支票根是公司财务信息的重要组成部分,因此需要以纸质档案形式进行储存,同时确保安全性和保密性。

其次,凭证支票根的填写必须准确无误。

任何一处错误或遗漏都可能导致财务信息的不准确和混乱。

因此,在填写凭证支票根时,会计人员需要仔细核对每一个细节,并严格按照公司的规定进行操作。

总之,A4纸记账凭证支票根在公司的财务管理中发挥着重要的作用。

它不仅是财务信息的真实记录,也是审计工作的重要依据。

自制记账凭证

基本信息表填写说明如需进行筛选,请将凭证录入表复制到辅助表格中进行,又避免出现原始表错误。

新野里予 编制科目排序编码可以自己设置,但需要考虑方便及预留添加。

添加明细科目时,应插入行后,将相应的公式也复制套用。

注意上下一致。

打开分类账与总账之前,需要先打开 本表: 自制记账凭证。

在录入分录时,由于总账与分类账的计算量太大,会显得很慢,这时可以将请填写本表中的蓝色单元格。

请事先认真填写科目代码表 与 总账科目表 ,这两个表格为了避免在复制过总账科目不要随意添加与删除,变动有可能引发相应表格计算错误。

科目代码的编码为如有明细科目为明细科目,如只有总账科目就为总账科目上传的过程中将三个表合在一个表中,在使用时,将汇总总明细账如果不平衡,请注意引用行数少于科目代码表,如果少于,下拉复制打印记账凭证 表,只做打印用,请不要修改数据。

凭证录入表中 科目 与 明细栏 为避免错误禁止手填。

如需新的内容,请凭证录入表中的 “科目”与“明细”栏有公式。

在录入新凭证时先将公式复本表设为一年一次新表,所以每年需要重新设置基本内容,并将总账与分类凭证录入表中的黄色单元格检验本表录入的借贷是否平衡。

凭证打印的B3格检验本凭证是否平衡。

复制过程中出现错误,都采用 借正贷负的方式,更有利于试算是否平衡。

总账科目与科目代码表中账科目。

如预设应有明细科目,但暂时没有的填0. 为了避免重复,后面设有校验码。

如核验码为1一致。

可以将分类账与总账先关掉。

公式复制下来。

在全部录入后应将多余的公式删掉,以免 总账与分类账识别错误。

原始表错误。

与分类账上方的月份顺序调为相应年度的月份。

拉复制即可。

容,请在科目代码表中先行修改。

汇总总分类账与明细表分别拆开,放在同一文件夹中就行了。

要不 大量计算会慢死掉的。

码表中的数据应该一致。

码为1,表时不重复。

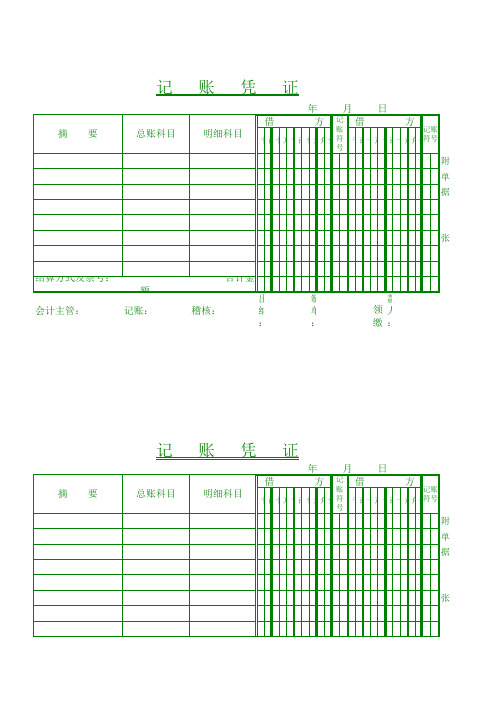

完美记账凭证(打印版)

年 摘 要 科 总 账 科 目

账

月 目

凭

日

证

借 方 金 额

字第

号

贷 方 金 额

明 细 科 目

亿千百十万千百十元角分 亿千百十万千

合

会计主管:

计

金

额

出纳: 复核: 制单:

记账:

记

年 摘 要 科 总 账 科 目

账

月 目

凭

日

证

借 方 金 额

字第

号

贷 方 金 额

明 细 科 目

亿千百十万千百十元角分 亿千百十万千

明 细 科 目

亿千百十万千百十元角分 亿千百十万千

合

会计主管:

计

金

额

出纳: 复核: 制单:

记账:

字第 号

贷 方 金 额

√ 百十元角 分

单

据

张

字第 号

贷 方 金 额

√ 百十元角 分

单

据

张

字第 号

贷 方 金 额

√ 百十元角 分

单

据

张

字第 号

贷 方 金 额

√ ቤተ መጻሕፍቲ ባይዱ十元角 分

单

据

张

合

会计主管:

计

金

额

出纳: 复核: 制单:

记账:

记

年 摘 要 科 总 账 科 目

账

月 目

凭

日

证

借 方 金 额

字第

号

贷 方 金 额

明 细 科 目

亿千百十万千百十元角分 亿千百十万千

合

会计主管:

计

金

额

出纳: 复核: 制单:

记账:

记

记账凭证带流程公式(A4纸三张凭证)

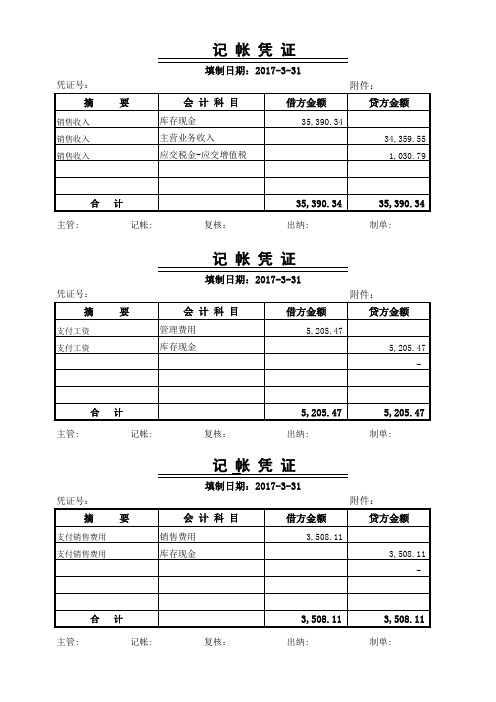

3,508.11

3,508.11 -

合计

主管:

记帐:

复核:

3,508.11 出纳:

3,508.11 制单:

凭证号:

摘

要

采购物资 采购物资

记帐凭证

填制日期:2017-3-31

会计科目

借方金额

附件: 贷方金额

主营业务成本 库存现金

16,619.65

16,619.65 -

合计

主管:

记帐:

复核:

16,619.65 出纳:

记帐凭证

填制日期:2017-3-31

会计科目

借方金额

附件: 贷方金额

管理费用 库存现金

5,205.47

5,205.47 -

合计

主管:

记帐:

复核:

5,205.47 出纳:

5,205.47 制单:

凭证号:

摘

要

支付销售费用 支付销售费用

记帐凭证

填制日期:2017-3-31

会计科目

借方金额

附件: 贷方金额

销售费用 库存现金

凭证号:

摘

要

销售收入 销售收入 销售收入

记帐凭证

填制日期:2017-3-31

会计科目

借方金额

附件: 贷方金额

库存现金 主营业务收入 应交税金-应交增值税

35,390.34

34,359.55 1,030.79

合计

主管:

记帐:

复核:

35,390.34 出纳:

35,390.34 制单:

凭证号:

摘

要

支付工资 支付工资

附件: 贷方金额

主营业务收入 营业外收入 主营业务成本 管理费用 销售费用 所得税费用 本年利润