ACCA新大纲变化情况详解(ACCA考试科目F1

2019年ACCA考试科目及内容

2019年ACCA考试科目及内容第一部分为基础阶段,主要分为知识课程和技能课程两个部分。

知识课程主要涉及财务会计和管理会计方面的核心知识,也为接下去实行技能阶段的详细学习搭建了一个平台。

知识课程的三个科目同时也是FIA方式注册学员所学习的FAB、FMA、FFA三个科目。

技能课程共有六门课程,广泛的涵盖了一名会计师所涉及的知识领域及必须掌握的技能。

具体课程为:第二部分为专业阶段,主要分为核心课程和选修(四选二)课程。

该阶段的课程相当于硕士阶段的课程难度,是对第一部分课程的引申和发展。

该阶段课程引入了作为未来的高级会计师所必须的更高级的职业技能和知识技能。

选修课程为从事高级管理咨询或顾问职业的学员,设计了解决更高级和更复杂的问题的技能。

具体课程为:所有学生必须完成三门核心课程。

ACCA科目内容介绍(中文版)基础阶段:知识课程F1会计师与企业F1《会计师与企业》是P1《公司治理,风险管理与职业道德》和P3《商务分析》的基础。

涵盖:企业组织,公司管理,会计和报告体系,内部财务控制,人力资源管理,会计职业道德您将会学到:企业是如何运作的,会计师和审计师在企业中的作用,如何使用科学的人力资源管理方式,如何使企业和财务的各个环节的处理符合职业道德和价值观。

F2管理会计F2《管理会计》是F5《业绩管理》和P5《高级业绩管理》的基础。

涵盖:管理会计,管理信息,成本会计,预算和标准成本,业绩衡量,短期决策方法。

您将会学到:如何使学员能够处理基本的成本信息,并能向管理层提供能用作预算和决策的信息。

F3财务会计F3《财务会计》是F7《财务报告》和P2《公司报告》的基础。

涵盖:财务会计,财务信息,复式记账法,会计系统,试算平衡表,业务交易,会计事项的记录以及合并报表基础知识。

您将会学到:如何利用财务会计相关的原则和概念,使用复式记账法,编制基本的财务报表。

基础阶段:技能课程F4公司法与商法F4《公司法》与F7《财务报告》、F8《审计与认证业务》、P1《公司治理,风险管理与职业道德》、P2《公司报告》都有着一定的联系。

acca各科考试大纲

acca各科考试大纲ACCA各科考试大纲是ACCA考试的重要参考,它详细说明了每门考试科目的内容、考试形式和评分标准。

以下是一些ACCA主要科目的考试大纲概述:1.F1《商业与科技》:本科目涵盖了商业组织、管理、营销、信息技术等方面的知识,旨在测试考生对商业运营和科技应用的理解能力。

2.F2《管理会计》:本科目主要涉及管理会计的基本概念、成本分类、预算编制、差异分析等内容,旨在培养考生的管理会计技能和决策能力。

3.F3《财务会计》:本科目主要考察财务会计的基本原则、财务报表的编制和解读、会计政策的选择等方面,旨在培养考生的财务会计技能和财务报告分析能力。

4.F4《公司法与商法》:本科目主要涉及公司法、合同法、商法等法律领域的基本概念和原则,旨在培养考生的法律意识和商业法律应用能力。

5.F5《业绩管理》:本科目涵盖了业绩评估、成本管理、预算控制等方面的内容,旨在培养考生的业绩管理技能和成本控制能力。

6.F6《税务》:本科目主要涉及税务法规、税务筹划、税务申报等方面的知识,旨在培养考生的税务处理能力和税务筹划能力。

7.F7《财务报告》:本科目是F3的延伸,更深入地探讨了财务报告的编制和分析,包括合并报表、财务分析等内容,旨在培养考生的高级财务报告技能和分析能力。

8.F8《审计与认证业务》:本科目主要涉及审计程序、内部控制评估、风险管理等方面的知识,旨在培养考生的审计技能和风险管理能力。

9.F9《财务管理》:本科目涵盖了投资决策、融资决策、资本结构管理等方面的内容,旨在培养考生的财务管理技能和资本运作能力。

10.P级科目(P1-P7):这些科目是ACCA的高级阶段课程,涵盖了更专业、更深入的领域,如高级业绩管理(P1/P3)、高级财务管理(P2)、高级税务(P6)、高级审计与鉴证(P7)等。

这些科目旨在培养考生在专业领域的高级技能和知识应用能力。

ACCA机考F1-F4考试题型及考试重点

ACCA机考F1-F4考试题型及考试重点ACCA考试Fundamental level F阶段最开始的考试科目F1-F4就是机考科目,2018年3月以后,ACCA考试科目F5-F9也将全面进入机考时代。

当然,如果你已经免考ACCA F阶段了,这篇文章就可以略过了,But,如果你还需要跟ACCA F阶段继续周旋和鏖战,那么,以下内容,你要仔细看喽!ACCA考试科目F1-F4的考试内容分为2大模块,Section A &Section B, Section A以单选,多选和判断题为主要类型的题目。

每题1-2分,这个部分的题目,单选判断不必说,对则得分,错则不得分。

多选题则有统一标准,全对才得分,如果出现任一单一选项错误,也不得分。

所以,在做这类题目时,知识点掌握全面扎实才是得分王道!Section B 里面以多任务题为主,什么叫多任务题?题目会引入较长的案例分析,还有图表需要理解分析,题目会以单选或者多选的形式出现,这里的单选选项会超过4个,增加了选择难度,而这个部分的多选,如果能够选对部分选项也能够拿到部分分数,而不会像Section A里面的多选题卡分卡的那么严格。

以上2段内容讲述清楚了题目模块和题目类型,下面我们一起来看一下F1-F4题目分值分布:F1 / FABSection A (总计76分):46道题,每道题1分或2分Section B (总计24分):6道多任务题MTQs,每道题4分F2 / FMASection A (总计70分):35道题,每道题2分Section B (总计30分):3道多任务题,每道题10分F3 / FFASection A (总计70分):35道题,每道题2分Section B (总计30分):2道多任务题,每道题15分F4Section A (总计70分):45道客观题,其中20道题每题1分;25道题每题2分Section B (总计30分):5道多任务题,每道题6分考试开始前,监考人员会宣读考场纪律;考生需要在电脑上输入个人信息,监考人员会核对考生的身份;身份核对后,电脑上会显示出3页考试操作指南,考生仔细阅读,得到监考人员的允许后才可点击考试科目,开始考试。

acca科目表

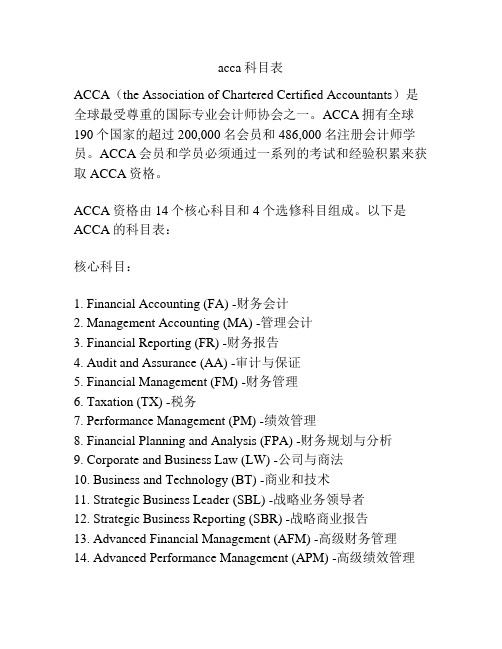

acca科目表ACCA(the Association of Chartered Certified Accountants)是全球最受尊重的国际专业会计师协会之一。

ACCA拥有全球190个国家的超过200,000名会员和486,000名注册会计师学员。

ACCA会员和学员必须通过一系列的考试和经验积累来获取ACCA资格。

ACCA资格由14个核心科目和4个选修科目组成。

以下是ACCA的科目表:核心科目:1. Financial Accounting (FA) -财务会计2. Management Accounting (MA) -管理会计3. Financial Reporting (FR) -财务报告4. Audit and Assurance (AA) -审计与保证5. Financial Management (FM) -财务管理6. Taxation (TX) -税务7. Performance Management (PM) -绩效管理8. Financial Planning and Analysis (FPA) -财务规划与分析9. Corporate and Business Law (LW) -公司与商法10. Business and Technology (BT) -商业和技术11. Strategic Business Leader (SBL) -战略业务领导者12. Strategic Business Reporting (SBR) -战略商业报告13. Advanced Financial Management (AFM) -高级财务管理14. Advanced Performance Management (APM) -高级绩效管理选修科目(学员需根据自身兴趣和发展方向选择4个科目):1. Advanced Taxation (ATX) -高级税务2. Advanced Audit and Assurance (AAA) -高级审计与保证3. Advanced Financial Reporting (AFR) -高级财务报告4. Advanced Management Accounting (AMA) -高级管理会计除了通过考试,ACCA还要求会员和学员在实际工作中获得相关经验,并遵守严格的职业道德规范。

ACCA F1-F3阶段通关秘诀!

ACCA F1-F3阶段通关秘诀!众所周知,ACCA有15门科目,总共需要考13门科目,ACCA课程是由浅入深的,F阶段是基础,P阶段是F阶段的升华,有些同学感觉学习ACCA特别难,F123部分的科目之前要考两到三遍才能过,从而感到备受打击。

今天,就和大家分享一下融跃的学员在F1-F3阶段的通关秘诀!f1,Accountant in Business。

会计师与企业。

这门课程介绍了企业的一些相关概念还包括宏观经济学,微观经济学等等。

对于商科学生来说,算是一门比较好学的科目。

而对于之前从未了解过的同学可能会感觉到知识太多,头晕脑胀。

其实完全不必担心,f1科目不会考察非常复杂。

跟好老师的讲课就可以了。

平时练习,多数同学都选择了融跃。

那对于想要考高分的同学或者是想要更透彻理解这门课的同学来说,是一个帮助你提升的选择。

f2,Management Accounting。

管理会计。

这门课程较f1而言会出现更多的计算题和更多的公式,同时也是f5科目的基础。

很多同学都会头痛于f2的variance部分的公式很难记,其实是因为没有掌握好背的方法。

总体来说f2这门科目并不算难,只要认真跟融跃的网课,做适当的练习就可以了。

至于练习的方法同f1一致。

一定要注意总结,有些考点是必考的,而有些考点只是偶然出现。

对于只求考过或者六七十分甚至八十分的同学,切记到最后的时间不要钻牛角尖去要求每一个知识点都能掌握,而要抓住必考的考点得分即可。

f2的网课一定要认真听,因为直接与f5衔接。

尤其是前面各种成本法以及variance部分的计算。

F3,Financial Accounting。

财务会计。

就是大家标准意义上理解的那个“记账”的会计啦。

这门科目对于之前学过会计学原理或者会计基础的同学来说会比较好入门,而对于刚刚接触会计的同学来说,一定会对借贷的方向感到头痛。

在这个时候不妨去借鉴一下中文课本对于这部分知识的理解,切记:不要看多了,会混。

ACCA F1 Ch10 Identifying and prevending fraud

6. Money laundering

External fraud: 反洗钱

1 What is fraud?

‘deprivation by deceit’ (使用欺骗手段获取不当或非法利益)

‘a false representation of fact made with the knowledge of its falsity, or without belief in its truth, or recklessly careless, whether it be true or false’ (故意、无意或大意的错报)

Intentional misrepresentation

Understating expenses Manipulation of depreciation figures

Applying incorrect rates or inconsistent policies

Example: WorldCom

A fictitious member of staff added to the payroll list

Removal of funds or assets

Teeming theft of

and lading (截留挪用) cash or cheque receipts receipts conceals the theft the sales ledger

A.

Over-valuation of inventory

a) b) c)

Inventory records may be manipulated Deliveries to customers may be omitted Returns to suppliers may not be recorded

acca教材-ACCA F1 知识课程

ACCAspace 中国ACCA特许公认会计师教育平台

Copyright ©

12

The impact of technology on organisations

Homeworking and supervision

IT技术还使得部分工作得以在家里迚行,员工不用去上班。但这也带来了监管上的一 些问题。 -------------------------------------------------------------------------------------------------------------Outsourcing(外包)把一些非核心业务交给别人来做。

where the employee was employed.(公司全部关闭戒部分关闭导致的人员 冗余。) 2. The requirements of the business for employees to carry out work of a particular kind have ceased or diminished or are expected to.(流程改迚, 技术迚步导致的人员冗余。)

由内到外: 组织本身 经营环境(产业层面上的环境) 宏观环境(经济政治文化技术层 面的环境) 物理环境(整个以物质形态存在 的环境 )

ACCAspace 中国ACCA特许公认会计师教育平台

Copyright ©

3

The political and legal environment

9

Social and demographic trends

• Population and the labour market(人口数量,人口结构的变化,对劳劢力市场有 深刻长进的影响)

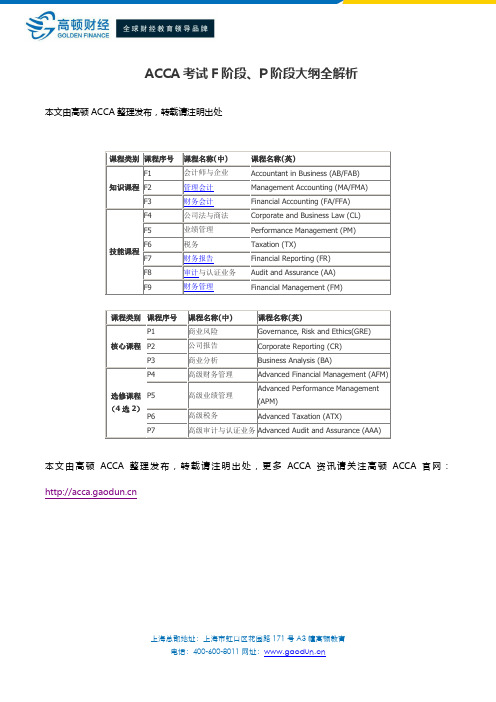

ACCA考试F阶段、P阶段大纲全解析

本文由高顿ACCA整理发布,转载请注明出处

课程类别

课程序号

课程名称(中)

课程名称(英)

知识课程

F1

会计师与企业

Accountant in Business (AB/FAB)

F2

管理会计

Management Accounting (MA/FMA)

F3

财务会计

Financial Accounting (FA/FFA)

本文由高顿ACCA整理发布,转载请注明出处,更多ACCA资讯请关注高顿ACCA官网:

选修课程

(4选2)

P4

高级财务管理

Advanced Financial Management (AFM)

P5

高级业绩管理

Advanced Performance Management (APM)

P6

高级税务

Advanced Taxation (ATX)

P7

高级审计与认证业务

Advanced Audit and Assurance (AAA)

技能课程

F4

公司法与商法

Corporate and Business Law (CL)

F5

业绩管理

Performance Management (PM)

F6

税务

Taxation (TX)

F7

财务报告

Financial Reporting (FR)

F8

审计与认证业务

Audit and Assurance (AA)

F9

财务管理

Financial Management (FM)

课程类别

课程序号

课程名称(中)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ACCA新大纲变化情况详解(ACCA考试科目F1

ACCA新大纲变化情况详解(ACCA考试科目F1-F4)

2018年04月17日

今年,即2018年9月-2019年8月的ACCA考试大纲已经出炉了,就让小编带你来看看9月份F1-F4考试大纲的变化情况吧!

每年9月份,ACCA大纲都会进行更新,以求ACCA证书和知识能充分满足所有利益相关者诉求,包括雇主,学生,监管机构、咨询事务所和学习组织。

总体上,ACCA F1-F4考试大纲几乎没有变化。

为什么要说几乎呢?因为F1-F4大纲没变,只有F3的考试内容发生了一些变化。

F3考试更新内容如下:

为了匹配国际会计准则15号:收入、折现率的处理作了改变,考官团队为此专门发表一篇文章,来解释这个改变。

国际财务报告准则第15号,与客户签订合约的收益

2014年5月,国际会计准则委员会发布了国际财务报告准则第15号“客户合同收入”,取代了“国际会计准则第18号-收入”。

它适用于根据国际财务报告准则报告的所有在2018年1月1日或之后开始的期间的业务。

本文考虑应用国际财务报告准则第15号“客户合同收入”及其对即时付款折扣会计的影响;这与学习F3/FFA的学生最相关。

学习FA1和FA2的学生也将看到即时付款折扣,但国际财务报告准则第15号的基本细节将不太相关。

这一新准则认为在确认收入时采取五步法:第1步:确定与客户的合同第2步:确定合同中的履约义务第3步:确定交易价格第4步:将交易价格分配给合同中的履约义务第5步:在实体满足履约义务时(或作为)确认收入会计折扣

向信用客户提供即时支付折扣(也称为结算或现金折扣),以鼓励及时支付其账户。

不能保证客户在销售点可以享受及时的付款折扣,因为它取决于信用卡客户是否在结算窗口内付款。

从历史上看,根据国际会计准则第18号收入,销售点已全额确认提供结算折扣的信贷销售收入。

只有当客户在规定的结算周期内支付(从而接受折扣)时才会对结算折扣进行会计处理。

允许的折扣将在卖方的损益表中记录为费用,收入将保持全额。

例:

A有限公司以1,500美元的标价向客户出售了商品。

A有限公司有30天的付款期限,并且如果在14天内付款,已向客户提供5%的即时付款折扣。

解:

根据国际会计准则第18号收入,初始销售将记录为借方应收账款1,500美元信贷收入

1,500美元。

如果客户在14天结算期内付款,则会计分录为借记现金$1,425允许扣减折

扣$75应收账款$1,500。

如果客户支付14天的期限,A有限公司会将收据记录为借记现金1,500美元应收账款1,500美元。

国际财务报告准则第15号对支付紧急付款折扣的影响

如上所述,确认收入的五步方法将改变即时付款折扣的处理方式。

为了确认收入,主体必

须根据IFRS 15的标准确定其预期有资格享受的对价金额。

根据国际财务报告准则第15号,五步法的第三步要求主体“确定交易价格”,即实体预

期有权换取货物和服务的交换金额。

在做出此决定时,主体将考虑过去习惯的商业惯例。

[IFRS 15:47]

如果提供即时付款折扣,则意味着预期的对价是可变的(可变对价),因为实体实际收到

的金额取决于客户选择是否利用折扣。

如果合同包含可变对价元素,则主体应根据合同估计其可能获得的可变对价金额。

[IFRS 15:50]

该准则通过限制可识别的可变对价的金额来处理与可变对价相关的不确定性。

具体来说,

只有当交易价格不确定性后来得到解决时,很可能在未来很可能导致重大收入转回。

[IFRS 15:56]

当一个实体与一个客户进行销售并且已经提供了一个即时的支付折扣时,考虑到该折扣被

接受的可能性,最初将被确认的收入金额将需要被估计。

当实体预计客户将接受折扣时,

应扣除折扣记录收入。

例:

J有限公司以销售价格为2,000美元的货物向客户销售货物。

J有限公司有30天的付款期限,并且如果在15天内付款,已向客户提供3%的即时付款

折扣。

根据过去的经验,客户预计会享受3%的折扣。

解:

初始销售将记录为借记应收账款$1,940信用收入$1,940。

如果客户在14天结算期内付款,会计分录将为借记现金$1,940应收账款$1,940。

如果客户在14天内没有付款,则付款时

A公司将记录为借记现金2,000美元应收账款$1,940信贷收入$60。

如上例所示,引入国际财务报告准则第15号将对报告收入产生重大影响。

提供即时付款

折扣将导致收入下降(当折扣被接受时)。

这将对实体的毛利率产生影响。

然而,对整体

利润的净影响将与通过扣除即时支付折扣的记录收入相同,不再要求在损益表中记录折扣允许费用。

在FA1,FA2和F3/FFA中检查即时付款折扣,因此对这种影响的评估很重要。

由FA1,FA2和F3/FFA审查小组成员撰写

在2018年5月7日到2018年7月16日期间,即ACCA六月考季后期报名结束日到六月考季成绩发布日这段时间期间,ACCA新旧两套大纲和考试名称并行。

新旧大纲考试名称:AB→F1、MA→F2、FA→F3、LW→F4。

急速通关计划 ACCA全球私播课大学生雇主直通车计划周末面授班寒暑假冲刺班其他课程。