(完整word版)会计学原理分录复习题

会计分录练习题及答案

会计分录练习题及答案一、单项选择题1. 企业购买原材料,支付货款时,正确的会计分录是:A. 借:原材料,贷:银行存款B. 借:库存商品,贷:银行存款C. 借:应收账款,贷:银行存款D. 借:预付账款,贷:银行存款答案:A2. 企业销售商品,收到现金,正确的会计分录是:A. 借:库存现金,贷:主营业务收入B. 借:银行存款,贷:库存现金C. 借:库存现金,贷:库存商品D. 借:银行存款,贷:主营业务收入答案:D二、多项选择题1. 以下哪些情况需要进行会计分录?A. 企业购买固定资产B. 企业支付工资C. 企业收到捐赠D. 企业进行利润分配答案:A, B, C, D2. 以下哪些会计分录属于资产类账户的增加?A. 借:银行存款,贷:应收账款B. 借:固定资产,贷:银行存款C. 借:库存现金,贷:银行存款D. 借:应收账款,贷:银行存款答案:B, C三、判断题1. 会计分录中的借方和贷方是固定的,不能互换使用。

(错误)2. 会计分录的编制必须符合会计准则和会计制度的要求。

(正确)四、简答题1. 请说明会计分录的基本原则是什么?答案:会计分录的基本原则包括:- 借贷平衡原则:每一笔分录必须借贷相等,保持会计平衡。

- 真实性原则:分录必须反映经济业务的真实情况。

- 合法性原则:分录必须符合相关会计法规和准则。

五、综合题1. 某企业在2023年1月1日购买了一批原材料,价值100,000元,款项尚未支付。

请编制相应的会计分录。

答案:借:原材料 100,000元贷:应付账款 100,000元2. 假设该企业在2023年1月15日支付了上述原材料的款项,请编制相应的会计分录。

答案:借:应付账款 100,000元贷:银行存款 100,000元六、案例分析题某公司在2023年2月1日销售了一批商品,价值200,000元,款项已收到并存入银行。

请根据该情况编制会计分录,并说明该笔业务对公司财务报表的影响。

答案:会计分录:借:银行存款 200,000元贷:主营业务收入 200,000元影响分析:- 资产方面:银行存款增加200,000元。

完整版会计学原理分录复习题

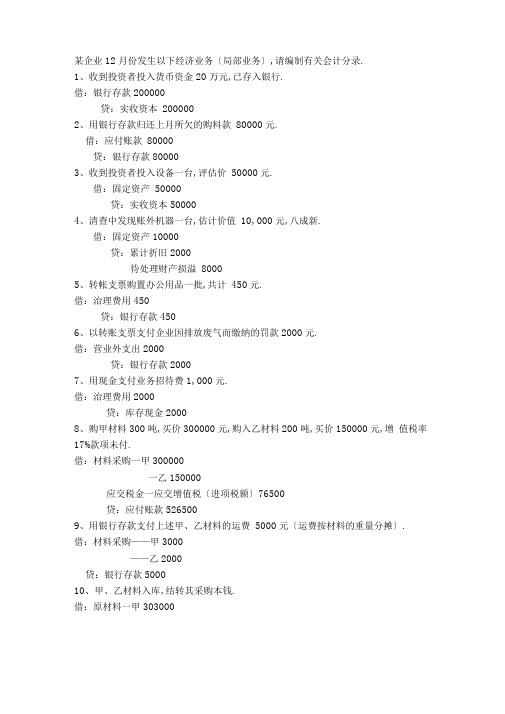

某企业12月份发生以下经济业务〔局部业务〕,请编制有关会计分录.1、收到投资者投入货币资金20万元,已存入银行.借:银行存款200000贷:实收资本2000002、用银行存款归还上月所欠的购料款80000元.借:应付账款80000贷:银行存款800003、收到投资者投入设备一台,评估价50000元.借:固定资产50000贷:实收资本500004、清查中发现账外机器一台,估计价值10,000元,八成新.借:固定资产10000贷:累计折旧2000待处理财产损溢80005、转帐支票购置办公用品一批,共计450元.借:治理费用450贷:银行存款4506、以转账支票支付企业因排放废气而缴纳的罚款2000元.借:营业外支出2000贷:银行存款20007、用现金支付业务招待费1,000元.借:治理费用2000贷:库存现金20008、购甲材料300吨,买价300000元,购入乙材料200吨,买价150000元,增值税率17%款项未付.借:材料采购一甲300000一乙150000应交税金一应交增值税〔进项税额〕76500贷:应付账款5265009、用银行存款支付上述甲、乙材料的运费5000元〔运费按材料的重量分摊〕. 借:材料采购——甲3000——乙2000贷:银行存款500010、甲、乙材料入库,结转其采购本钱.借:原材料一甲303000一乙152000455000贷:材料采购11、企业销售产品500000元,增值税85000元,货款尚未收到.借:应收账款585000贷:主营业务收入500000应交税费一应交增值税〔销项税额〕8500012、销售产品800000元,增值税率17%价款已收到存入银行.借:银行存款936000贷:主营业务收入800000应交税金一应交增值税〔销项税额〕13600013、用银行存款支付广告费9000元.借:销售费用9000贷:银行存款900014、采购员张三出差,预借差旅费2000元,财务科以现金支付.借:其他应收款2000贷:库存现金200015、张三出差,回企业报销差旅费1800元,余款200元交回.借:治理费用1800库存现金200贷:其他应收款300016、生产A产品领用甲材料60000元,乙材料300000元.借:生产本钱360000贷:原材料一甲60000一乙30000017、本月生产车间一般耗用甲材料10000元,治理部门耗用2000元.借:制造费用10000治理费用2000贷:原材料1200018、购入设备一台,买价200000元,增值税34000元,均以银行存款支付.借:固定资产234000贷:银行存款23400019、向银行借入50万元三年期的长期借款.借:银行存款500000贷:长期借款50000020、从银行提取现金2000元,以备零用.借:库存现金2000贷:银行存款200021、结转分配工资,其中生产工人300000元,车间治理人员50000元,行政部门人员10000元.借:生产本钱300000制造费用50000治理费用10000贷:应付职工薪酬36000022、从银行提取现金360000元,发放工资.借:库存现金360000贷:银行存款360000借:应付职工薪酬360000贷:库存现金36000023、用银行存款归还短期借款200000元.借:短期借款200000贷:银行存款20000024、摊销本月应负担的机器设备租金2000元,租金年初已预付.借:制造费用2000贷:待摊费用200025、计提折旧20,000元,其中生产车间17,000元,行政治理部门3000 元. 借:制造费用17000治理费用3000贷:累计折旧2000026、开出支票支付上月应交税费20000元.借:应交税费20000贷:银行存款2000027、用银行存款支付前欠的应付账款50000元借:应付账款50000贷:银行存款5000028、用银行存款支付销售商品运费5000元.借:销售费用5000贷:银行存款500029、预提本月短期借款利息1000元.借:财务费用1000贷:应付利息100030、用银行存款支付本月水电费5000元,其中车间负担80%借:制造费用4000治理费用1000贷:银行存款500031、期末结转本期制造费用150000元.借:生产本钱150000贷:制造费用15000032、月末完工产品500件入库,结转其生产本钱800000元.借:库存商品800000贷:生产本钱80000033、结转本月销售的A产品本钱950000元.借:主营业务本钱950000贷:库存商品95000034、月末盘点,发现甲材料盘亏2000元.借:待处理财产损溢2000贷:原材料200035、经查,上述盘亏的甲材料其中1600元属于自然损耗,400元应由过失人赔偿. 借:治理费用1600其他应收款400贷:待处理财产损溢200036、月末,结转本月各项收入至“本年利润〞,其中主营业务收入200万元,其他业务收入5万元.借:主营业务收入2000000其他业务收入50000贷:本年利润205000037、月末,结转本月各项费用至“本年利润〞,其中主营业务本钱950000元,管理费用100000元,销售费用78000元,财务费用5000元,营业外支出2000元.借:本年利润1135000贷:主营业务本钱950000治理费用100000销售费用78000财务费用5000营业外支出200038、据36、37笔业务确定的收入及本钱费用计算所得税,假设所得税税率33%借:所得税费用301950贷:应交税费30195039、结转所得税费用至“本年利润〞.借:本年利润301950贷:所得税费用30195040、将税后利润转入“利润分配〞.借:本年利润613050―:禾1J润分配一一未分配利润613050。

会计分录练习题及答案

会计分录练习题及答案一、单项选择题1. 企业购买原材料,支付货款,应借记的会计科目是()。

A. 原材料B. 应付账款C. 银行存款D. 应交税费答案:A2. 企业销售商品,收到款项,应贷记的会计科目是()。

A. 主营业务收入B. 应收账款C. 银行存款D. 库存现金答案:A3. 企业支付职工工资,应借记的会计科目是()。

A. 应付职工薪酬B. 管理费用C. 银行存款D. 营业外支出答案:B二、多项选择题1. 以下哪些属于资产类科目()。

A. 固定资产B. 应收账款C. 银行存款D. 短期借款答案:A, B, C2. 以下哪些属于负债类科目()。

A. 应付账款B. 应交税费C. 短期借款D. 长期借款答案:A, B, C, D三、判断题1. 企业支付的罚款属于营业外支出。

()答案:正确2. 企业购买固定资产支付的款项应记入固定资产科目。

()答案:正确3. 企业销售商品收到的款项应记入应收账款科目。

()答案:错误四、简答题1. 简述会计分录的组成要素。

答案:会计分录由会计科目、借贷方向、金额和附注组成。

会计科目是分录的主体,借贷方向表明资金的增减变化,金额是交易的具体数额,附注是对分录的补充说明。

2. 什么是会计的借贷法则?请举例说明。

答案:会计的借贷法则是“借增贷减,贷增借减”。

例如,企业购买原材料,原材料增加,借记“原材料”,同时支付现金,现金减少,贷记“银行存款”。

五、计算分析题1. 某企业2023年1月发生以下经济业务,请编制相应的会计分录:(1) 购买原材料,价值10000元,款项尚未支付。

(2) 销售商品,收入20000元,款项已收到。

(3) 支付上月水电费,2000元,款项已支付。

答案:(1) 借:原材料 10000元贷:应付账款 10000元(2) 借:银行存款 20000元贷:主营业务收入 20000元(3) 借:管理费用 2000元贷:银行存款 2000元六、综合题1. 某企业2023年2月发生以下经济业务,请编制2月末的资产负债表和利润表:(1) 购买固定资产,价值50000元,款项已支付。

会计分录考试题及答案解析

会计分录考试题及答案解析一、单项选择题1. 某公司购买原材料,支付现金10000元,正确的会计分录是:A. 借:原材料 10000元贷:现金 10000元B. 借:现金 10000元贷:原材料 10000元C. 借:应付账款 10000元贷:现金 10000元D. 借:原材料 10000元贷:银行存款 10000元答案:A解析:购买原材料支付现金,应借记“原材料”科目,贷记“现金”科目,反映公司资产的减少和原材料的增加。

2. 某公司收到客户预付款20000元,正确的会计分录是:A. 借:现金 20000元贷:预收账款 20000元B. 借:银行存款 20000元贷:应收账款 20000元C. 借:预收账款 20000元贷:现金 20000元D. 借:应收账款 20000元贷:银行存款 20000元答案:A解析:收到客户预付款,应借记“现金”科目,贷记“预收账款”科目,反映公司负债的增加和现金的增加。

二、多项选择题1. 以下哪些会计分录属于资产类科目的增加?A. 借:存货 10000元贷:现金 10000元B. 借:现金 10000元贷:银行存款 10000元C. 借:应收账款 10000元贷:销售收入 10000元D. 借:固定资产 10000元贷:应付账款 10000元答案:A, C, D解析:资产类科目的增加通常表现为借记资产类科目,贷记负债或所有者权益类科目。

选项A、C、D均符合这一规则。

2. 以下哪些会计分录属于负债类科目的减少?A. 借:应付账款 10000元贷:现金 10000元B. 借:现金 10000元贷:应付账款 10000元C. 借:预收账款 10000元贷:销售收入 10000元D. 借:银行存款 10000元贷:预收账款 10000元答案:A, D解析:负债类科目的减少表现为借记负债类科目,贷记资产类科目。

选项A和D符合这一规则。

三、判断题1. 当公司支付了一笔应付账款时,会计分录应该是借记“应付账款”,贷记“现金”或“银行存款”。

会计分录考试题及答案

会计分录考试题及答案一、单项选择题1. 以下哪项不是会计分录的要素?A. 借方B. 贷方B. 金额D. 摘要答案:D2. 会计分录的基本格式包括:A. 会计科目B. 借贷方向C. 金额D. 所有上述选项答案:D3. 当企业购买原材料时,正确的会计分录是:A. 借:原材料,贷:银行存款B. 借:银行存款,贷:原材料C. 借:原材料,贷:应收账款D. 借:应收账款,贷:原材料答案:A4. 以下哪项不是会计分录的基本原则?A. 借贷平衡B. 金额准确C. 科目正确D. 随意调整答案:D二、多项选择题1. 以下哪些属于会计分录的借贷原则?A. 资产增加借记,减少贷记B. 负债增加贷记,减少借记C. 所有者权益增加贷记,减少借记D. 成本费用增加借记,减少贷记E. 收入增加贷记,减少借记答案:ABCDE2. 会计分录的借贷平衡原则是指:A. 借方金额必须等于贷方金额B. 借方科目必须等于贷方科目C. 借方金额必须小于贷方金额D. 借方科目必须少于贷方科目E. 借方金额必须大于贷方金额答案:A三、简答题1. 请简述会计分录的借贷平衡原则。

答案:借贷平衡原则是指在会计分录中,借方和贷方的金额必须相等,以确保会计等式的平衡,即资产=负债+所有者权益。

2. 请解释会计分录中的“借”和“贷”的含义。

答案:在会计分录中,“借”和“贷”是记账符号,用来表示会计科目的增减变动。

借表示增加资产或减少负债和所有者权益,贷表示增加负债或所有者权益或减少资产。

四、实务题1. 某公司购买一台设备,价值50000元,款项尚未支付。

请编制会计分录。

答案:借:固定资产 50000元贷:应付账款 50000元2. 某公司收到客户支付的货款30000元,存入银行。

请编制会计分录。

答案:借:银行存款 30000元贷:应收账款 30000元五、案例分析题案例:某公司销售一批商品,销售收入为80000元,增值税率为13%,款项已收到并存入银行。

请编制会计分录,并计算应交增值税额。

《会计学原理》会计分录练习题-56ad

《会计学原理》练习题会计分录题(含计算。

共……分)(一)某企业2013年8月发生下列经济业务,要求编制相关的会计分录或按要求作答(计算部分请写出详细的过程及结果,否则无分,本大题共15小题。

(31分))(1)8月1日,企业以银行存款预付新铭公司购料款60 000元。

(元。

(11分)分)(2)8月3日,从新铭公司购入C 材料40吨,单价为1 000元/吨,增值税率为17%17%,,运输费用2 000 2 000 元,款项均由预付款结清。

元,款项均由预付款结清。

(1.5分,累计2.5分);分);(3)8月4日,向长兴公司购入A 材料20吨,单价2000元/吨,吨, B B 材料10吨,单价1000元/吨,增值税率为17%17%,款项尚未支,款项尚未支付。

(付。

(1.51.5分,累计4分)分) (4)8月4日,以银行存款支付上述日,以银行存款支付上述 A A A、、B 两种材料的运输费用3 000元,元, A A A、、B 材料按各自购入的重量分配分担运输费。

(2分,累计6分)分)(5)8月6日,日,上述上述C 材料验收入库,材料验收入库,现按现按其实际成本转账。

(其实际成本转账。

(11分,累计7分)分)(6)8月8日,上述日,上述 A A A、、B 两种材料已验收入库,现按实际采购成本转账。

(入库,现按实际采购成本转账。

(22分,累计9分)分)(7)8月11日,新铭公司通过银行将多余款划回企业户头。

(款划回企业户头。

(22分,累计11分)分)(8)8月12日,以银行存款偿还前欠长兴公司购入A 、B 材料款。

(1分,累计12分)(9)8月13日,向银行借入一笔款项60 000元,期限6个月。

(个月。

(22分,累计13分)分)(1010))8月15日,以赊销方式出售甲产品30件,不含税销售价格为800元/件,开具了增值税发票,货物已经发出,货款尚未收到。

(到。

(22分,累计15分)分)(1111))8月19日,以现销方式销售乙产品20件,不含税销售价格为1000元/件,开具了增值税发票,货物已经发出,当日银行转账的货款(账的货款(22分,累计17分)。

会计基础会计分录试题及答案

会计基础会计分录试题及答案一、单项选择题1. 会计分录的基本要素包括()。

A. 会计科目B. 借贷方向C. 金额D. 以上都是答案:D2. 以下哪项不是会计分录的基本原则?A. 借贷平衡B. 科目对应C. 金额一致D. 时序一致答案:D3. 资产类科目的增加通常记在()。

A. 借方B. 贷方C. 借方或贷方D. 不确定答案:A4. 负债类科目的增加通常记在()。

A. 借方B. 贷方C. 借方或贷方D. 不确定答案:B5. 以下哪个会计分录表示企业购买了原材料?A. 借:原材料,贷:银行存款B. 借:银行存款,贷:原材料C. 借:原材料,贷:应付账款D. 借:应付账款,贷:原材料答案:A二、多项选择题6. 以下哪些属于会计分录的要素?()A. 会计科目B. 借贷方向C. 金额D. 日期答案:ABCD7. 会计分录的借贷平衡原则是指()。

A. 借方金额等于贷方金额B. 借方科目数量等于贷方科目数量C. 借方金额与贷方金额必须相等D. 借方科目与贷方科目必须一致答案:AC8. 在会计分录中,以下哪些科目属于资产类科目?()A. 银行存款B. 应收账款C. 应付账款D. 实收资本答案:AB9. 以下哪些情况下需要做会计分录?()A. 企业购买固定资产B. 企业支付工资C. 企业收到销售收入D. 企业计提折旧答案:ABCD10. 会计分录的科目对应原则要求()。

A. 借方科目必须与贷方科目相对应B. 借方科目必须与贷方科目金额相等C. 借方科目必须与贷方科目性质相同D. 借方科目必须与贷方科目性质相反答案:AD三、判断题11. 会计分录的借贷平衡原则是会计核算的基本要求之一。

()答案:正确12. 会计分录中的借贷方向可以随意更改。

()答案:错误13. 会计分录中的金额必须精确到分。

()答案:正确14. 会计分录中的日期可以不填写。

()答案:错误15. 会计分录中的科目可以是任意科目,不一定要符合会计准则。

会计分录练习题及答案

会计分录练习题及答案会计分录是会计工作的基础,它记录了企业经济业务发生时的财务影响。

为了帮助学习会计分录,以下是一些练习题及答案。

练习题1:某公司购买了一批原材料,价值为10,000元,款项未付。

请做出相应的会计分录。

答案:借:原材料 10,000元贷:应付账款 10,000元练习题2:公司收到客户支付的预付款20,000元,存入银行。

请做出相应的会计分录。

答案:借:银行存款 20,000元贷:预收账款 20,000元练习题3:公司销售商品,收到现金50,000元,商品成本为30,000元。

请做出相应的会计分录。

答案:借:现金 50,000元贷:主营业务收入 50,000元借:主营业务成本 30,000元贷:库存商品 30,000元练习题4:公司支付了本月的水电费共计5,000元。

请做出相应的会计分录。

答案:借:管理费用 5,000元贷:银行存款 5,000元练习题5:公司收到投资者的投资款100,000元,款项存入银行。

请做出相应的会计分录。

答案:借:银行存款 100,000元贷:实收资本 100,000元练习题6:公司支付了上月的员工工资30,000元。

请做出相应的会计分录。

答案:借:应付职工薪酬 30,000元贷:银行存款 30,000元练习题7:公司收到供应商的发票,确认应付账款为15,000元。

请做出相应的会计分录。

答案:借:应付账款 15,000元贷:银行存款/应付账款(视具体情况而定)练习题8:公司收到政府的补贴款项20,000元,存入银行。

请做出相应的会计分录。

答案:借:银行存款 20,000元贷:政府补助收入 20,000元练习题9:公司出售固定资产,原价为50,000元,累计折旧为20,000元,出售收入为30,000元。

请做出相应的会计分录。

答案:借:固定资产清理 30,000元贷:固定资产 50,000元借:累计折旧 20,000元贷:固定资产清理 20,000元借:银行存款 30,000元贷:固定资产清理 30,000元练习题10:公司支付了本季度的房租费10,000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

某企业12月份发生下列经济业务(部分业务),请编制有关会计分录。

1、收到投资者投入货币资金20万元,已存入银行。

借:银行存款 200000

贷:实收资本 200000

2、用银行存款偿还上月所欠的购料款80000元。

借:应付账款 80000

贷:银行存款 80000

3、收到投资者投入设备一台,评估价50000元。

借:固定资产 50000

贷:实收资本 50000

4、清查中发现账外机器一台,估计价值10,000元,八成新。

借:固定资产 10000

贷:累计折旧 2000

待处理财产损溢 8000

5、转帐支票购买办公用品一批,共计450元。

借:管理费用 450

贷:银行存款 450

6、以转账支票支付企业因排放废气而缴纳的罚款2000元。

借:营业外支出 2000

贷:银行存款 2000

7、用现金支付业务招待费1,000元。

借:管理费用 2000

贷:库存现金 2000

8、购甲材料300吨,买价300000元,购入乙材料200吨,买价150000元,增值税率17%,款项未付。

借:材料采购—甲 300000

—乙 150000

应交税金—应交增值税(进项税额) 76500

贷:应付账款 526500

9、用银行存款支付上述甲、乙材料的运费5000元(运费按材料的重量分摊)。

借:材料采购——甲 3000

——乙 2000

贷:银行存款 5000

10、甲、乙材料入库,结转其采购成本。

借:原材料—甲 303000

—乙 152000

贷:材料采购 455000

11、企业销售产品500000元,增值税85000元,货款尚未收到。

借:应收账款 585000

贷:主营业务收入 500000

应交税费—应交增值税(销项税额) 85000

12、销售产品800000元,增值税率17%,价款已收到存入银行。

借:银行存款 936000

贷:主营业务收入 800000

应交税金—应交增值税(销项税额) 136000

13、用银行存款支付广告费9000元。

借:销售费用 9000

贷:银行存款 9000

14、采购员张三出差,预借差旅费2000元,财务科以现金支付。

借:其他应收款 2000

贷:库存现金 2000

15、张三出差,回企业报销差旅费1800元,余款200元交回。

借:管理费用 1800

库存现金 200

贷:其他应收款 3000

16、生产A产品领用甲材料60000元,乙材料300000元。

借:生产成本 360000

贷:原材料—甲 60000

—乙 300000

17、本月生产车间一般耗用甲材料10000元,管理部门耗用2000元。

借:制造费用 10000

管理费用 2000

贷:原材料 12000

18、购入设备一台,买价200000元,增值税34000元,均以银行存款支付。

借:固定资产 234000

贷:银行存款 234000

19、向银行借入50万元三年期的长期借款。

借:银行存款 500000

贷:长期借款 500000

20、从银行提取现金2000元,以备零用。

借:库存现金 2000

贷:银行存款 2000

21、结转分配工资,其中生产工人300000元,车间管理人员50000元,行政部门人员10000元。

借:生产成本 300000

制造费用 50000

管理费用 10000

贷:应付职工薪酬 360000

22、从银行提取现金360000元,发放工资。

借:库存现金 360000

贷:银行存款 360000

借:应付职工薪酬 360000

贷:库存现金 360000

23、用银行存款归还短期借款200000元。

借:短期借款 200000

贷:银行存款 200000

24、摊销本月应负担的机器设备租金2000元,租金年初已预付。

借:制造费用 2000

贷:待摊费用 2000

25、计提折旧20,000元,其中生产车间17,000元,行政管理部门3000元。

借:制造费用 17000

管理费用 3000

贷:累计折旧 20000

26、开出支票支付上月应交税费20000元。

借:应交税费 20000

贷:银行存款 20000

27、用银行存款支付前欠的应付账款50000元

借:应付账款 50000

贷:银行存款 50000

28、用银行存款支付销售商品运费5000元。

借:销售费用 5000

贷:银行存款 5000

29、预提本月短期借款利息1000元。

借:财务费用 1000

贷:应付利息 1000

30、用银行存款支付本月水电费5000元,其中车间负担80%

借:制造费用 4000

管理费用 1000

贷:银行存款 5000

31、期末结转本期制造费用150000元。

借:生产成本 150000

贷:制造费用 150000

32、月末完工产品500件入库,结转其生产成本800000元。

借:库存商品 800000

贷:生产成本 800000

33、结转本月销售的A产品成本950000元。

借:主营业务成本 950000

贷:库存商品 950000

34、月末盘点,发现甲材料盘亏2000元。

借:待处理财产损溢 2000

贷:原材料 2000

35、经查,上述盘亏的甲材料其中1600元属于自然损耗,400元应由过失人赔偿。

借:管理费用 1600

其他应收款 400

贷:待处理财产损溢 2000

36、月末,结转本月各项收入至“本年利润”,其中主营业务收入200万元,其他业务收入5万元。

借:主营业务收入 2000000

其他业务收入 50000

贷:本年利润 2050000

37、月末,结转本月各项费用至“本年利润”,其中主营业务成本950000元,管理费用100000元,销售费用78000元,财务费用5000元,营业外支出2000元。

借:本年利润 1135000

贷:主营业务成本 950000

管理费用 100000

销售费用 78000

财务费用 5000

营业外支出 2000

38、据36、37笔业务确定的收入及成本费用计算所得税,假设所得税税率33%

借:所得税费用 301950

贷:应交税费 301950

39、结转所得税费用至“本年利润”。

借:本年利润 301950

贷:所得税费用 301950

40、将税后利润转入“利润分配”。

借:本年利润 613050

贷:利润分配——未分配利润 613050。