待冲项目支出-审计程序表(表格模板、DOC格式)模板

合集下载

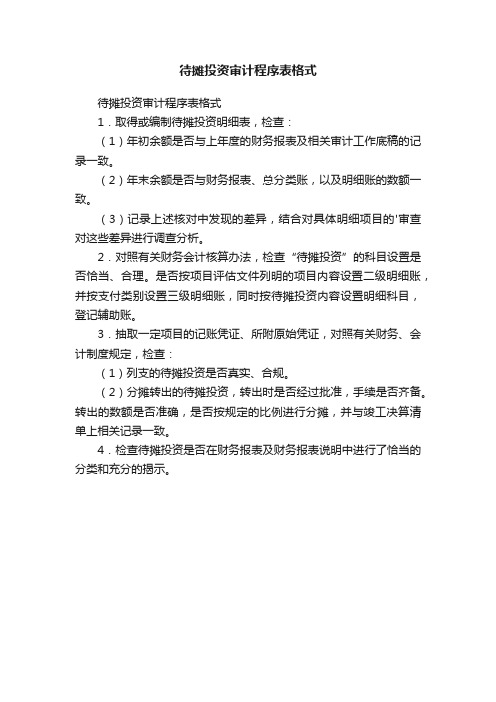

待摊投资审计程序表格式

待摊投资审计程序表格式

待摊投资审计程序表格式

1.取得或编制待摊投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的'审查对这些差异进行调查分析。

2.对照有关财务会计核算办法,检查“待摊投资”的科目设置是否恰当、合理。

是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账,同时按待摊投资内容设置明细科目,登记辅助账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)列支的待摊投资是否真实、合规。

(2)分摊转出的待摊投资,转出时是否经过批准,手续是否齐备。

转出的数额是否准确,是否按规定的比例进行分摊,并与竣工决算清单上相关记录一致。

4.检查待摊投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

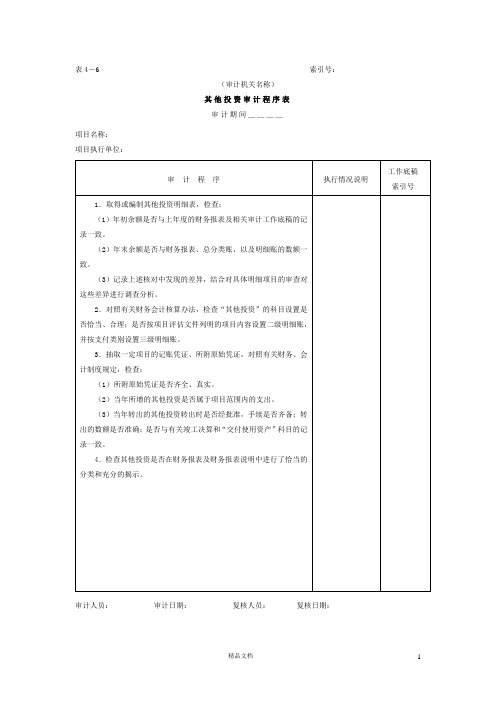

项目支出-其他投资审计程序表文本

2.对照有关财务会计核算办法,检查“其他投资”的科目设置是否恰当、合理;是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

(3)当年转出的其他投资转出时是否经批准,手续是否齐备;转出的数额是否准确;是否与有关竣工决算和“交付使用资产”科目的记录一致。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

表4-计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

(3)当年转出的其他投资转出时是否经批准,手续是否齐备;转出的数额是否准确;是否与有关竣工决算和“交付使用资产”科目的记录一致。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

表4-计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

待冲项目支出审计程序表表格格式

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目立项文件,检查项目单位是否实行基本建设投资借款制度。

3.取得待冲项目支出明细账,与“交付使用资产”等科目核对,检查当年贷方增加数是否与当年用投资借款形成的交付使用资产数相符;本年年初建立新账时,是否冲转用投资借款形成的交付使用资产。

4.检查待冲基建支出是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

待冲项目支出审计程序表表格格式

表4-58 索引号:

(审计机关名称)

待冲项目支出审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情待冲项目支出明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

2.对照项目立项文件,检查项目单位是否实行基本建设投资借款制度。

3.取得待冲项目支出明细账,与“交付使用资产”等科目核对,检查当年贷方增加数是否与当年用投资借款形成的交付使用资产数相符;本年年初建立新账时,是否冲转用投资借款形成的交付使用资产。

4.检查待冲基建支出是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

待冲项目支出审计程序表表格格式

表4-58 索引号:

(审计机关名称)

待冲项目支出审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情待冲项目支出明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

01项目支出-5其他投资审计程序表【财务管理.系列表格】

(3)当年转出的其他投资转出时是否经批准,手续是否齐备;转出的数额是否准确;是否与有关竣工决算和“交付使用资产”科目的记录一致。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

2.对照有关财务会计核算办法,检查“其他投资”的科目设置是否恰当、合理;是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

表4-6 索引号:

(审计机关名称)

其他投资审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细目的审查对这些差异进行调查分析。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

2.对照有关财务会计核算办法,检查“其他投资”的科目设置是否恰当、合理;是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

表4-6 索引号:

(审计机关名称)

其他投资审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细目的审查对这些差异进行调查分析。

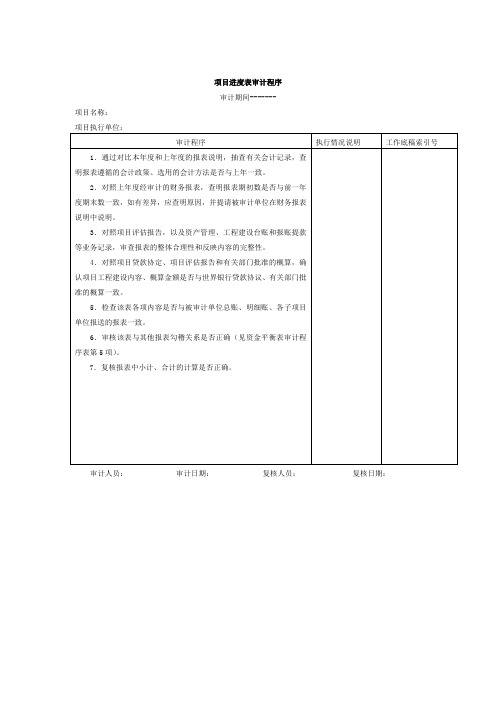

项目进度表审计程序表

项目进度表审计程序

审计期间-------

项目名称:

项目执行单位:

Hale Waihona Puke 审计程序执行情况说明工作底稿索引号

1.通过对比本年度和上年度的报表说明,抽查有关会计记录,查明报表遵循的会计政策、选用的会计方法是否与上年一致。

2.对照上年度经审计的财务报表,查明报表期初数是否与前一年度期末数一致,如有差异,应查明原因,并提请被审计单位在财务报表说明中说明。

3.对照项目评估报告,以及资产管理、工程建设台账和报账提款等业务记录,审查报表的整体合理性和反映内容的完整性。

4.对照项目贷款协定、项目评估报告和有关部门批准的概算,确认项目工程建设内容、概算金额是否与世界银行贷款协议、有关部门批准的概算一致。

5.检查该表各项内容是否与被审计单位总账、明细账、各子项目单位报送的报表一致。

6.审核该表与其他报表勾稽关系是否正确(见资金平衡表审计程序表第5项)。

7.复核报表中小计、合计的计算是否正确。

审计人员: 审计日期: 复核人员: 复核日期:

审计期间-------

项目名称:

项目执行单位:

Hale Waihona Puke 审计程序执行情况说明工作底稿索引号

1.通过对比本年度和上年度的报表说明,抽查有关会计记录,查明报表遵循的会计政策、选用的会计方法是否与上年一致。

2.对照上年度经审计的财务报表,查明报表期初数是否与前一年度期末数一致,如有差异,应查明原因,并提请被审计单位在财务报表说明中说明。

3.对照项目评估报告,以及资产管理、工程建设台账和报账提款等业务记录,审查报表的整体合理性和反映内容的完整性。

4.对照项目贷款协定、项目评估报告和有关部门批准的概算,确认项目工程建设内容、概算金额是否与世界银行贷款协议、有关部门批准的概算一致。

5.检查该表各项内容是否与被审计单位总账、明细账、各子项目单位报送的报表一致。

6.审核该表与其他报表勾稽关系是否正确(见资金平衡表审计程序表第5项)。

7.复核报表中小计、合计的计算是否正确。

审计人员: 审计日期: 复核人员: 复核日期:

项目支出设备投资审计程序表

4.抽取一定项目的记账凭证和所附原始凭证,检查:

(1)不需安装设备、工具、器具、器材采购的记账凭证所附的设备发票、世行支付通知单等单据是否齐全,数字是否正确,内容是否与明细科目相符。

(2)转入“设备投资”科目的,是否进行了开箱检验,并办理了设备入库单。

(3)需安装的设备是否凭设备出库单入账,并符合以下三个条件:设备的基础和支架已经完成;安装设备所必需的图纸资料已经具备;设备已经运到安装现场,开箱检验完毕。

审计人员: 审计日期: 复核人员: 复核日期:

项目支出设备投资审计程序表

表4-4 索引号:

(审计机关名称)

设备投资审计程序表

审计期间___

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制设备投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(4)当年转出或减少的设备投资,应检查其转出是否经过批准,手续是否齐备;转出的数额是否准确,是否与竣工决算清单上相关记录一致。

5.取得设备采购合同,审核设备是否按时到货,预付设备款、设备质量保证金保留、设备款支付是否与合同相符。

6.抽查部分工程,确认设备实际存在并与账面记录相符。

7.验明设备投资是否在财务报表和财务报表说明中进行了恰当的分类和充分的揭示。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目概算说明书,审检查“设备投资”的科目设置是否恰当、合理。是否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类别设置三级明细账。

(1)不需安装设备、工具、器具、器材采购的记账凭证所附的设备发票、世行支付通知单等单据是否齐全,数字是否正确,内容是否与明细科目相符。

(2)转入“设备投资”科目的,是否进行了开箱检验,并办理了设备入库单。

(3)需安装的设备是否凭设备出库单入账,并符合以下三个条件:设备的基础和支架已经完成;安装设备所必需的图纸资料已经具备;设备已经运到安装现场,开箱检验完毕。

审计人员: 审计日期: 复核人员: 复核日期:

项目支出设备投资审计程序表

表4-4 索引号:

(审计机关名称)

设备投资审计程序表

审计期间___

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制设备投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(4)当年转出或减少的设备投资,应检查其转出是否经过批准,手续是否齐备;转出的数额是否准确,是否与竣工决算清单上相关记录一致。

5.取得设备采购合同,审核设备是否按时到货,预付设备款、设备质量保证金保留、设备款支付是否与合同相符。

6.抽查部分工程,确认设备实际存在并与账面记录相符。

7.验明设备投资是否在财务报表和财务报表说明中进行了恰当的分类和充分的揭示。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目概算说明书,审检查“设备投资”的科目设置是否恰当、合理。是否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类别设置三级明细账。

项目支出设备投资审计程序表

审计人员: 审计日期: 复核人员: 复核日期:

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目概算说明书,审核设备、工具、器具是否属于项目概算范围之内。

3.对照有关财务核算办法,检查“设备投资”的科目设置是否恰当、合理。是否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类别设置三级明细账。

(4)当年转出或减少的设备投资,应检查其转出是否经过批准,手续是否齐备;转出的数额是否准确,是否与竣工决算清单上相关记录一致。

5.取得设备采购合同,审核设备是否按时到货,预付设备款、设备质量保证金保留、设备款支付是否与合同相符。

6.抽查部分工程,确认设备实际存在并与账面记录相符。

7.验明设备投资是否在财务报表和财务报表说明中进行了恰当的分类和充分的揭示。

4.抽取一定项目的记账凭证和所附原始凭证,检查:

(1)不需安装设备、工具、器具、器材采购的记账凭证所附的设备发票、世行支付通知单等单据是否齐全,数字是否正确,内容是否与明细科目相符。

(2)转入“设备投资”科目的,是否进行了开箱检验,并办理了设备入库单。

(3)需安装的设备是否凭设备出库单入账,并符合以下三个条件:设备的基础和支架已经完Байду номын сангаас;安装设备所必需的图纸资料已经具备;设备已经运到安装现场,开箱检验完毕。

项目支出设备投资审计程序表

表4-4 索引号:

(审计机关名称)

设备投资审计程序表

审计期间___

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制设备投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目概算说明书,审核设备、工具、器具是否属于项目概算范围之内。

3.对照有关财务核算办法,检查“设备投资”的科目设置是否恰当、合理。是否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类别设置三级明细账。

(4)当年转出或减少的设备投资,应检查其转出是否经过批准,手续是否齐备;转出的数额是否准确,是否与竣工决算清单上相关记录一致。

5.取得设备采购合同,审核设备是否按时到货,预付设备款、设备质量保证金保留、设备款支付是否与合同相符。

6.抽查部分工程,确认设备实际存在并与账面记录相符。

7.验明设备投资是否在财务报表和财务报表说明中进行了恰当的分类和充分的揭示。

4.抽取一定项目的记账凭证和所附原始凭证,检查:

(1)不需安装设备、工具、器具、器材采购的记账凭证所附的设备发票、世行支付通知单等单据是否齐全,数字是否正确,内容是否与明细科目相符。

(2)转入“设备投资”科目的,是否进行了开箱检验,并办理了设备入库单。

(3)需安装的设备是否凭设备出库单入账,并符合以下三个条件:设备的基础和支架已经完Байду номын сангаас;安装设备所必需的图纸资料已经具备;设备已经运到安装现场,开箱检验完毕。

项目支出设备投资审计程序表

表4-4 索引号:

(审计机关名称)

设备投资审计程序表

审计期间___

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制设备投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

项目支出-其他投资审计程序表文本

(3)当年转出的其他投资转出时是否经批准,手续是否齐备;转出的数额是否准确;是否与有关竣工决算和“交付使用资产”科目的记录一致。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分对照有关财务会计核算办法,检查“其他投资”的科目设置是否恰当、合理;是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

表4-6 索引号:

(审计机关名称)

其他投资审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分对照有关财务会计核算办法,检查“其他投资”的科目设置是否恰当、合理;是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

表4-6 索引号:

(审计机关名称)

其他投资审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

审计人员:审计日期:复核人员:复核日期:

2.对照项目立项文件,检查项目单位是否实行基本建设投资借款制度。

3.取得待冲项目支出明细账,与“交付使用资产”等科目核对,检查当年贷方增加数是否与当年用投资借款形成的交付使用资产数相符;本年年初建立新账时,是否冲转用投资借款形成的交付使用资产。

4.检查待冲基建支出是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

表4-58索引号:

(审计机关名称)

待冲项目支出审计程序表

审计期间____

项目名称:

项目பைடு நூலகம்行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制待冲项目支出明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目立项文件,检查项目单位是否实行基本建设投资借款制度。

3.取得待冲项目支出明细账,与“交付使用资产”等科目核对,检查当年贷方增加数是否与当年用投资借款形成的交付使用资产数相符;本年年初建立新账时,是否冲转用投资借款形成的交付使用资产。

4.检查待冲基建支出是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

表4-58索引号:

(审计机关名称)

待冲项目支出审计程序表

审计期间____

项目名称:

项目பைடு நூலகம்行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制待冲项目支出明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。