银行卡分类

工商银行储蓄卡等级分类

工商银行储蓄卡等级分类

工商银行的储蓄卡等级分类通常根据持卡人的存款金额、交易额度、信用记录以及综合信用评估等因素来确定。

以下是工商银行储蓄卡的一般等级分类:

1. 普卡/个人银行卡:适用于一般客户,无具体存款要求,具

备基本的银行卡功能,如存取款、转账等。

2. 金卡:通常需要一定的存款额度,交易额度相对较高,享有个性化服务,如金卡客户专属通道、福利活动等。

3. 白金卡:需要较高的存款余额,并且有较高的交易额度,享有更多的特权及服务,如个人理财顾问、贷款优惠等。

4. 钻石卡/私人银行卡:针对高端客户,存款要求较高,享有

极高的交易额度和专属的金融顾问、私人财务规划等专享服务。

需要注意的是,具体的储蓄卡等级分类可能有所不同,具体以工商银行官方公布的政策和要求为准。

银行卡的分类和用途

借记卡、准贷记卡与贷记卡的区别1.借记卡(储蓄卡)借记卡由发卡银行向社会发行的,具有转账结算、存取现金、购物消费等功能的信用工具。

借记卡不具备透支功能,消费特点是"先付款,后消费"。

为获得借记卡,持卡人必须在发卡机构开有账户,并保持一定量的存款。

持卡人用借记卡刷卡付账时,所付款项直接从他们在发卡银行的账户上转到售货或提供服务的商家的银行账户上。

因此借记卡的卡内资金实际上来源于持卡人的支票账户或往来账户(即活期存款账户),借记卡的支付款额不能超过存款的数额。

借记卡是中国特有的一种信用卡,在西方国家,一般的转账支付等功能是由支票来做媒介的,借记卡也因此被称为支票卡。

2.准贷记卡准贷记卡(SemiCreditCard或Quasi-credit card ):传统意义上的准贷记卡,是指持卡人须先按发卡银行要求交存一定金额的备用金,当备用金帐户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡,但透支的部分自透支当天起计收利息,不享受免息期(现在的准贷记卡不需要交备用金);而随着时代的发展,准贷记卡的定义和功能也在悄然的发生变化。

近几年有些银行推出的新型准贷记卡,不但申请的时候不必缴纳备用金,还像贷记卡一样享受免息期。

这种新型的准贷记卡,以中国银行发行的长城(环球通)系列信用卡为代表,虽然名义上还是准贷记卡,但是已经和传统意义上的准贷记卡大大不同了。

这种新一代的准贷记卡整合了贷记卡和借记卡的优势,既可以当贷记卡用,透支享受免息期,又具备很多借记卡的功能,比方说溢交款按活期计算利息,同行存取款无手续费,可以同行和跨行转账等,类似于加强版的贷记卡。

准贷记卡中存入的资金是有利息的,利率按照央行规定的活期利率执行。

(1)准贷记卡存款有息(按活期利率计算)。

(2)传统的准贷记卡不享受免息还款期。

【例外:一些银行近几年新推出的的准贷记卡属新型“准贷记卡”,比如中行的长城系列信用卡、光大银行的借贷合一卡,都是有免息期的】(3)准贷记卡额度:普卡5000元、金卡10000元。

经济法基础-第17讲_银行卡与网上支付、银行卡概述、信用卡、网上支付、银行卡收单业务

本单元考点框架2.按币种不同分:人民币卡和外币卡。

3.按发行对象不同分:单位卡(商务卡)和个人卡。

4.按信息载体不同分:磁条卡、芯片(IC)卡。

【例题1·单选题】根据支付结算法律制度的规定,下列支付工具中,可以透支的是( )。

(2018年)A.储值卡B.信用卡C.预付卡D.储蓄卡【答案】B【解析】(1)选项C:预付卡不具有透支功能,选项C排除;(2)选项ABD:信用卡有透支功能,借记卡无透支功能,选项AD均属于借记卡,不具有透支功能。

【例题2·单选题】根据支付结算法律制度的规定,下列银行卡分类中,以是否具有透支功能划分的是( )。

(2016年)A.人民币卡和外币卡B.单位卡和个人卡C.信用卡和借记卡D.磁条卡和芯片卡【答案】C【解析】(1)选项A:按币种不同分类;(2)选项B:按发行对象不同分类;(3)选项D:按信息载体不同分类。

(二)单位卡1.单位人民币卡账户(1)单位人民币卡账户的资金一律由基本存款账户转账存入,不得存取现金,不得将销货收入存入单位卡账户。

(2)销户时,单位人民币卡账户的资金应当转入其基本存款账户,不得提取现金。

(3)单位人民币卡可以办理商品交易和劳务供应款项的结算,但不得透支。

2.单位外币卡账户(1)单位外币卡账户的资金应从其单位的外汇账户转账存入,不得在境内存取外币现钞。

(2)销户时,单位外币卡账户的资金应当转回其相应的外汇账户,不得提取现金。

【例题1·单选题】根据支付结算法律制度的规定,下列关于单位人民币卡账户使用的表述中,正确的是( )。

(2015年)A.可支取现金B.可转存销货收入C.可办理商品交易和劳务供应款项的结算D.可存入现金【答案】C【解析】(1)选项AD:单位人民币卡账户的资金一律从其基本存款账户转账存入,不得存取现金;(2)选项B:销货收入不得存入单位卡账户;(3)选项C:单位人民币卡可办理商品交易和劳务供应款项的结算,但不得透支。

招商银行储蓄卡等级分类

招商银行储蓄卡等级分类

招商银行的储蓄卡等级分类主要包括普卡、金卡、白金卡和钻石卡等级。

1. 普卡:招商银行的储蓄卡等级中最基础的一级,普通持卡人可以凭借普卡享受到基本的银行服务和相关权益。

2. 金卡:普卡的进阶等级,持有金卡的客户享受更多的优惠和特权,如更高的信用额度、更高的取现额度、更多的积分奖励等。

3. 白金卡:招商银行储蓄卡等级中的高级卡种,只向特定客户发放,包括高收入人群和优质客户,白金卡持卡人可以享受更多的高端服务和特权,如专属理财顾问、高额取现额度、豪华礼遇等。

4. 钻石卡:招商银行最顶级的储蓄卡等级,只向最优质的客户发放,具备较高的申请门槛和要求,享受最高级别的服务和特权,如私人定制服务、全球VIP待遇、全年免费机场贵宾厅

服务等。

需要注意的是,不同的卡等级所享受的特权和服务会有所不同,具体等级和特权可以根据具体的银行政策和个人信用情况来确定。

银行卡的分类

银行卡的分类银行卡的种类繁多,按不同的标准划分,可分为以下几大类:按发行机构划分,可分为:银行卡(金融卡)和非银行卡。

按发行对象划分,可分为:公司卡和个人卡。

按清偿方式划分,可分为:贷记卡、准贷记卡和借记卡。

按流通范围划分,可分为:国际卡和地区卡。

按从属关系划分,可分为:主卡和付属卡。

按资信状况划分,可分银行卡名词解释银行卡名词解释信用卡:信用卡是银行或其它财务机构签发给那些资信状况良好的人士,用于在指定的商家购物和消费、或在指定银行机构存取现金的特制卡片,是一种特殊的信用凭证。

银行卡:银行卡是指由商业银行(含邮政金融机构)向社会发行的具有消费信用、转帐结算、存取现金等全部或部分功能的信用支付工具。

贷记卡:贷记卡是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费,后还款的信用卡。

准贷记卡:准贷记卡是指持卡人须先按发卡银行要求交存一定金额的备用金,当备用金帐户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

借记卡:借记卡是指先存款后、消费(或取现),没有透支功能的信用卡。

其按功能不同,又可分为转帐卡(含储蓄卡)、专用卡及储值卡。

转帐卡:转帐卡是实时扣帐的借记卡。

其具有转帐结算、存取现金和消费功能。

专用卡:专用卡是具有专门用途、在特定区域使用的借记卡。

其具有转帐结算、存取现金和消费功能。

注:专门用途是指在百货、餐饮、饭店及娱乐行业以外的用途。

储值卡:储值卡是发卡银行根据持卡人要求将其资金转至卡内储存,交易时直接从卡内扣款的预付钱包式借记卡。

为:金卡和普通卡。

资料来源:新华网。

卡知识

银行卡基本知识培训资料一. 银行卡的概念和分类1、什么是银行卡?银行卡是指“由商业银行及其它金融组织向社会发行的具有消费、转账结算、存取现金等全部或部分功能的信用支付工具。

”2、银行卡分类?银行卡按性质不同分为信用卡和借记卡,信用卡又分为贷记卡和准贷记卡,借记卡又分为转帐卡(储蓄卡)、专用卡、储值卡;银行卡按币别不同分为人民币卡和外币卡;银行卡按发行对象不同分为公司卡(商务卡)和个人卡;银行卡按信息载体不同分为磁条卡和芯片(IC)卡;银行卡按持卡人资信情况,可分为普通卡和金卡。

信用卡是指由商业银行或者其他金融机构发行的具有消费、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡。

信用卡按是否向发卡银行交存备用金分为贷记卡、准贷记卡两类。

贷记卡是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费、后还款的信用卡。

准贷记卡是指持卡人须先按发卡银行要求交存一定金额的备用金,当备用金账户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

借记卡是不具备透支功能的银行卡。

借记卡分为转账卡(含储蓄卡)、专用卡和储值卡。

3. 常见银行卡业务名词解释:持卡人:卡的合法持有人,即与卡对应的银行账户相联系的客户。

特约商户:与收单行或银联商务签有商户协议,受理银行卡的零售商、公司或其他组织。

发卡行:发行银行卡,维护与卡关联的账户,并与持卡人在这两方面具有协议关系的机构。

收单行:收单行指跨行交易中兑付现金或与商户签约进行跨行交易资金结算,并且直接或间接地使交易达成转接的银行。

签帐单: 持卡人于特约商店刷卡消费,特约商店会于取得授权后,印出一式二联之签帐单请持卡人签名,其中一联由特约商店保存用以向收单行请款,另一联由持卡人保存。

为安全起见,持卡人不可于空白之签帐单或未写明签帐总金额之签帐单上签名。

月结单、对帐单: 发卡银行会于每月将刷卡明细印成对帐单,寄给持卡人,并载明消费金额及缴款期限。

持卡人应先仔细核对对帐单和保留之签帐单是否相符,若有出入,可通知银行并暂停缴纳该笔费用。

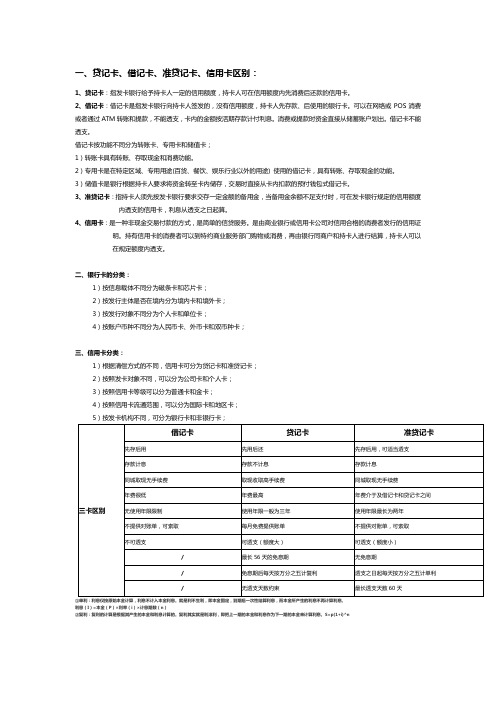

三卡区别

一、贷记卡、借记卡、准贷记卡、信用卡区别:1、贷记卡:指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费后还款的信用卡。

2、借记卡:借记卡是指发卡银行向持卡人签发的,没有信用额度,持卡人先存款、后使用的银行卡。

可以在网络或POS消费或者通过ATM转账和提款,不能透支,卡内的金额按活期存款计付利息。

消费或提款时资金直接从储蓄账户划出。

借记卡不能透支。

借记卡按功能不同分为转账卡、专用卡和储值卡;1)转账卡具有转账、存取现金和消费功能。

2)专用卡是在特定区域、专用用途(百货、餐饮、娱乐行业以外的用途) 使用的借记卡,具有转账、存取现金的功能。

3)储值卡是银行根据持卡人要求将资金转至卡内储存,交易时直接从卡内扣款的预付钱包式借记卡。

3、准贷记卡:指持卡人须先按发卡银行要求交存一定金额的备用金,当备用金余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡,利息从透支之日起算。

4、信用卡:是一种非现金交易付款的方式,是简单的信贷服务。

是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。

持有信用卡的消费者可以到特约商业服务部门购物或消费,再由银行同商户和持卡人进行结算,持卡人可以在规定额度内透支。

二、银行卡的分类:等额本息还款金额每月是固定金额;等额本金每月还款金额有多到少,逐月递减。

等本等息是将贷款本金、贷款利息平均分摊到每一个月中;先息后本就是每期先还利息,最后再还所有本金。

先本后息就是每期先还本金,最后再还所有利息;一次性还本付息。

这种还款方式可以办理的贷款期限有限定,一般只能申请一年内的贷款。

各类银行卡的区别

各类银行卡的区别银行卡,一般分为两大类借记卡和贷记卡(相对银行来说的)一、借记卡这里所谓的借,贷是以银行记账为基准的。

借记卡,一般储蓄卡,不能透支。

因为个人储蓄对于银行来说是负债,所以记入借方,故此得名借记卡。

借记卡是所有商业银行都能够办理的业务,同时由于是银行的负债,所以对于银行来说没有风险,但是银行要支付利息。

绝大多数全国性银行的借记卡都有自己的名字(招商银行一卡通,工商银行牡丹灵通卡,浦发银行东方卡等等)。

所有银行的贵宾客户卡也都属于借记卡(招商银行金葵花卡,工商银行理财金账户等等)。

很多银行的借记卡已经不仅仅只是人民币活期储蓄卡,账户内还可以包括定期储蓄,外币储蓄等(招商银行一卡通)。

很多银行的借记卡都有一个存折与之对应,方便客户随时了解资金使用情况(中国银行,建设银行等)。

二、信用卡信用卡,这是一个广泛的称呼,其下内容包含两类卡片,贷记卡和准贷记卡。

我们现在普遍说的信用卡指的就是贷记卡。

三、贷记卡贷记卡是指客户开户后,不需要存入现金,而是通过银行给与一定的授信额度进行消费,在银行规定的日期归还所欠金额的一种卡。

这种卡的特点是:无需担保,完全凭个人信用进行消费,在规定日期内全额还款享受免息待遇。

按照国际惯例要收取年费。

存款免手续费,但是多存的钱没有利息。

国内大多数银行所谓的信用卡就是指贷记卡(如招商银行,浦发银行,深发,广发等)绝大多数银行的多数卡都有一定的条件来免除年费(招行的Visa mini卡,NBA卡,白金卡不免年费),各行的免息期长短不同,但最长都在50天以上,贷记卡是以账单为周期进行计算的。

凭借签字认定持卡人,当出现商户没有尽到核对义务时消费者可以申请拒付!国内部分银行信用卡可以选择消费凭密码,但是一旦选择凭密码消费则默认本人消费不得拒付!享受循环信用,即可以每月仅归还账单上应还金额的10%左右,剩余部分按照日利率0.05%记息。

提取现金要收取预借现金手续费,同时提取现金不享受免息优惠。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行卡种类

(1)银行卡分为信用卡和借记卡

信用卡又分为贷记卡和准贷记卡。

贷记卡是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费、后还款的信用卡。

准贷记卡是指持卡人先按银行要求交存一定金额的备用金,当备用金不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

借记卡按功能不同分为转账卡、专用卡、储值卡。

借记卡不能透支。

转账卡具有转账、存取现金和消费功能。

专用卡是在特定区域、专用用途(是指百货、餐饮、娱乐行业以外的用途)使用的借记卡,具有转账、存取现金的功能。

储值卡是银行根据持卡人要求将资金转至卡内储存,交易时直接从卡内扣款的预付钱包式借记卡。

(2)银行卡的其他分类

银行卡按发行对象不同分为单位卡和个人卡;按币种不同分为人民币卡和外币卡;按信息载体不同分为磁条卡和芯片卡。

2.银行卡申领

个人申领银行卡须提供公安部门规定的本人有效身份证件;单位申领要出具人民银行核发的开立基本账户的许可证。

持卡人可向发卡银行索取银行卡章程,明确银行卡的种类、使用限制、计息收费标准和双方的权力义务等内容。

3.银行卡的使用

银行卡及其账户只限持卡人本人使用,不得出租和转借。

根据银行卡的种类,持卡人可享受以下服务:

(1)消费

持卡人可根据发卡银行规定的使用范围和使用方法在特约商户购物或支付劳务费,通常出示银行卡并输入预留密码,或出示身份证件,就可代替现金支付。

(2)存取款、汇兑

持卡人可利用银行卡办理存款、取款(包括异地、跨行取款)和汇款业务。

(3)透支

信用卡持卡人还可申请一定额度的信用透支。

(4)单位卡使用

单位卡不得存取现金,单位卡内的资金一律从基本账户转账存入。

单位卡可以办理商品交易和劳务供应款项的结算,但不得透支。

4.银行卡的计息和收费

银行对贷记卡和储值卡内的存款是不支付利息的。

对准贷记卡和借记卡(不含储值卡)内的存款按人民银行规定支付利息。

贷记卡非现金交易透支可享受免息还款期,免息还款期最长为60日,在免息还款期内持卡人还清银行资金,则无须支付非现金交易的透支利息。

但持卡人透支超过银行规定的信用额度或选择最低还款额待遇(贷记卡持卡人在免息期内无法全额还款,而选择按照发卡银行规定的最低还款额度还款),不再享受免息待遇。

贷记卡人支取现金、准贷记卡透支,不享受免息还款期和最低还款额待遇,按日利息万分之五支付透支利息。

贷记卡透支超过银行的信用额度和无法归还最低还款额,银行就超过的透支额度和最低还款额未归还部分收取5%的超限费和滞纳金。

5.银行卡挂失

持卡人丢失银行卡可通过24小时挂失服务电话和书面挂失两种形式办理挂失,挂失的责任在发卡行的银行卡章程和有关协议中应明确规定。

6.银行卡联网通用

银行卡联网通用是指经营银行卡业务的机构利用自身的网络系统、终端机具、特约商户及技术服务手段,与银行卡跨行信息交换系统相连,实现银行卡跨行通用。

联网银行卡持卡人可以在任何一家联网银行的ATM机上跨行取款,可以在任何一

台联网的POS机上消费,还可以跨地区取款、消费。

目前银行卡用户可以跨行提取现金和消费,到外地,只要当地银行张贴“银联”标志,持卡人就可以跨地区取现和消费。

持卡人同城或异地跨行取款,银行收取不超过2元钱的手续费(不包括异地取款的跨地区取款手续费)。