中国古代赋税制度共36页

中国古代各朝代的赋税制度

中国古代各朝代的赋税制度1.夏商周时期:夏商周时期的赋税制度主要是以土地赋税为主,即以田地为单位征收赋税。

夏代实行“皇帝土地”的制度,由各地的贵族占有土地并进行耕种,然后向中央政府上交一部分产出。

商代则逐渐形成以众贵族为基础的封建制度,贵族们作为土地的占有者,组织百姓耕种,向国家交纳丰产款。

周代采用了地主制度,国家封建地主贵族,贵族们耕种土地,并向国家进贡一部分收获。

2.秦汉时期:秦朝在征服六国后,实行了均田制。

均田制实行以户为单位征收赋税,根据户口数量和土地质量,将土地分配给农民,并以此为依据征收赋税,确保了赋税的公平性。

赋税制度的在秦朝得以深入,这对于统一制度、整合资源、加强中央集权等方面具有重要意义,并且一定程度上刺激了农业的发展。

汉朝继续实行这一制度,同时还增设了其他税种如奴婢赋、财物赋等。

3.隋唐时期:隋朝实行了均田制,但这一制度不久便废除。

唐朝随即推行了租庸调制度。

租庸调制度以土地为基础,对地方上的田地进行测量和评估,依据田地的质量和产量,收取租税。

这一制度的特点是一方面提倡农业生产,另一方面也加强了中央政府对地方税收的控制。

4.宋元时期:宋代的税收制度较为复杂,主要包括粮税、商税、义税等。

粮税是主要的税种,按照土地质量、产量等因素征收,以确保国家的粮食供给。

商税是对商品征收的税种,按照商品的种类和规模进行征收。

义税是对富有者的附加税,用于补充国家特殊支出。

元代对宋代的税收制度基本沿袭,同样也实行了粮税、商税和义税等税种,以确保国家财政的稳定。

5.明清时期:明清时期实行了两税法,即户口税和田产税。

户口税主要以人头数为依据,按照户口数量征收的税种,对百姓而言较为公平。

田产税是以土地面积为计算依据的税种,按照田地的质量和产量进行征收。

明朝时期的税收制度比较简明,并设置了多种特殊税种,如草料税、良田税等。

清朝在明朝的基础上进行了一些,加大了商业税收的力度,同时减轻了农业税收的压力。

总体来说,中国古代各朝代的赋税制度在对农业赋税的基础上,逐渐增加了对商业和精细加工业的税收。

中国古代赋税制度

中国古代赋税制度

中国古代的赋税制度,主要分为田赋、商业税和工商税三大类。

首先是田赋。

田赋是古代中国最主要的赋税形式,也是政府维持途径最重要的一种。

古代社会以农业为主,政府必须依靠农民的纳税来满足财政需求。

田赋主要是根据田地的面积和产量进行征收,税额通常是农产品的一部分。

具体的征收办法和标准在不同历史时期和朝代都有所不同。

在中国古代十分重视土地,征收田赋对于掌握农业生产的信息和了解人口状况起着重要作用。

第二是商业税。

商业税主要指对商业和商品流通环节的征税。

古代中国商业税主要有市场税、船运税和关税等。

市场税是对商品在市场交易过程中征收的一种税收。

船运税是对船只运输货物所征收的税收。

关税是指进出口商品的税收。

商业税通常是以货物或货币形式来征收的。

商业税对于政府调整市场和促进商业发展起着积极的作用。

第三是工商税。

工商税是对工商企业所征收的税收,主要包括工业税和商业税。

工业税包括对工厂、工场和手工业者所征收的税收。

而商业税则是对商人的收入或交易行为所征收的税收。

工商税对于推动经济的发展和促进工业制造业和商业的繁荣发挥了重要作用。

古代中国由于农业为主导,工商业相对较弱,因此工商税并不是中国古代最主要的赋税形式。

除了以上的主要税种外,中国古代还有些其他的税种,如兵费、水利费等。

兵费是指古代中国政府征收以维持军队的开支。

水利费则是指对公共水利设施的建设和维护所征收的费用。

这些税种的征收与政府的职能和民生有关。

中国古代赋税制度

一、中国古代赋税(役)制度的变迁(一)奴隶社会“贡赋制度”实施背景:奴隶主建立国家政权后,必须要有足够的经济力量确保国家机器的运转。

目的:巩固奴隶制国家政权。

内容:部落(夏、商)或受封的诸侯(周)向国王交纳一定的贡品(物)。

评价:夏商周时期,实行贡赋制,这是赋税制的雏形。

巩固了奴隶制国家政权,但随着生产力的发展,导致了奴隶社会国家的分裂,年年战争不断。

(二)鲁国“初税亩”实施背景:1.铁器的使用,使社会生产力显著提高。

2.私田的开垦越来越多。

3.私田主人控制私田的产品,不交纳给国君。

实施目的:增加政府的财政收入内容:不论公田、私田,都要由国家按照田亩的实有数目收税。

评价:鲁国实行“初税亩”,是我国征收土地税的开始。

承认了私田主人对土地的所有权。

其结果是加速了奴隶制的瓦解和封建制的形成。

(三)西汉编户制度实施背景:恢复社会秩序,巩固统治。

内容:国家把农民编为户籍,作为征收赋税徭役的根据。

农民是国家赋税的主要承担者,农民的负担有四项:田租(土地税)、算赋和口赋(人头税)、徭役、兵役。

评价:将农民尽可能地固定在土地上,以确保封建国家社会秩序的稳定和政府财政收入的剧。

汉初统治者吸取秦亡教训,轻徭薄赋,但汉朝田租轻而人头税重。

汉高祖实行十五税一,文帝时实行三十税一,东汉光武帝把田租恢复到三十税一。

汉代的编户制度是我国封建社会完整的赋税徭役制度正式形成。

(四)北魏新租调制实施背景:1.民族大融合趋势的出现。

2.均田制的实行。

实施目的:保证封建砌有的财政收入。

内容:受田的农民,每年必须缴纳一定数量的租粟、调(户税)帛或麻,还必须服徭役和兵役。

评价:把农民牢牢地束缚在土地上。

同时,加速了北方各族封建化的进程,促进了北方民族大融合。

(五)唐朝初期租庸调制实施背景:1.唐太宗即位后,吸取隋朝灭亡的教训。

2.均田制的实行。

内容:成年男子每年向官府交纳定量的谷物,叫作“租”;交纳定量的绢或布,叫作“调”;服徭役的期限内,不去服役的也可以纳绢或布代役,叫作“庸”。

中国古代赋税制度

中国古代赋税制度

一、演变历程(实质是生产关系的调整):

1、春秋末年:

鲁:“初税亩”:征收土地税的开始,井田制的瓦解

齐:管仲“相地而衰征”

原因:铁器;私田、税款

2、汉:编户制度(标志着完整的赋税徭役制度的建立)

性质:赋税及行政管理一体

内容:

特点:田租清、人口税重

3、隋唐

①租庸调制

原因:减轻负担、缓和矛盾、巩固统治

内容:

租:庸:调:

影响:赋税减轻、生产时间保证、荒地开垦;政府收入得到保证;府兵制巩固

②两税法

原因:土地买卖兼并、租庸调失效、财政收入减少

内容:

影响:保障财政收入、对人民人身控制放松;扩大税源、减轻农民负担;是赋税制度的重要改革;土地兼并不受控制

4、北宋:

①募役法(纳钱代役)②方田均税法(按亩征税)

5、明:一条鞭法

原因:缓和矛盾、保障收入

内容:

影响:重大改革、放松控制、适应商品经济发展

6、清:摊丁入亩

内容:

影响:促进人口经济发展

二、赋税的分类:

按人丁:

按土地资产:

征收货币:

三、赋税制度演变特点:

征收标准:人口→资产→取消人头税(人身控制放松)

赋税内容:实物→货币(商品经济发展)

时间:不定时→定时

税种:繁杂→单一

徭役:必须服→缴纳实物、货币代替。

中国古代赋税制度的演变(完整版)

中国古代赋税制度的演变中国古代的赋税制度是经济制度的一部分,赋税不但是维持公共权力的经济基础,对于经济发展也起着重要的杠杆作用。

政府通过对税种和税率的调整,可以有效地控制或鼓励某一经济行为或其他行为。

中国古代赋税制度:比如减免田赋,加重商税,以减轻农民负担,鼓励和发展农业生产,以达到其重农抑商的目的;严格控制盐、铁和茶税,以增加财政收入;多次进行大幅度的税制改革,以适应变化了的社会和经济情势等等。

一、中国古代赋役制度的主要内容(一)赋税的种类:①以人口为依据的人头税和以人丁为依据的丁税。

②以户为依据的财产税,即调。

③以田亩为依据的土地税(田租)。

④以成年男子为依据的徭役、兵役和其他苛捐杂税。

(二)概念:赋役:在古代赋税和徭役的合称赋税指历代统治阶级用强制方法向人民征收的实物、银钱等;徭役即历代统治者强迫人民从事的无偿劳役,包括军役、力役、杂役等。

(三)历代的赋税制度:1、先秦时期(夏商西周):贡赋制,先秦赋税多以“贡赋”的形式存在。

商代臣民向国君进献的财物称为“土贡”。

西周土贡有皮帛、宗庙之器、绣帛、木材、珍宝、祭服、羽毛等九类,称作“九贡”。

此外,还有军赋。

2、先秦时期(春秋战国):春秋战国时期出现了新的赋税制度。

齐国“相地而衰征”和鲁国“初税亩”:春秋时期,管仲在齐国进行改革,实行“相地而衰征”,是指根据土地多少和田质好坏征收赋税,实质上承认了私人对土地的所有权。

公元前594年,鲁国的“初税亩”.国家法律规定把公田交给耕者,“履亩而税”,即是承认了耕者对所耕土地的私有权。

前590年作丘甲,按土地征收军赋。

战国时,各国赋税制度不一,不能一概而论。

秦朝:秦代赋税分为田租、口赋和杂赋三种。

田租是按土地征粮,租率约为十分之一。

口赋是按人头征钱,每人约缴120钱。

杂赋一般是临时性的征调。

这种土地制度和赋税制度对封建地主有利,但也有利用社会经济的恢复和发展。

3、汉朝编户齐民:①含义:政府把农民编入户籍(称为编户),实行按编户征收租赋和征收徭役、兵役的制度。

一中国古代赋税制度

一中国古代赋税制度中国古代赋税制度是指古代中国对农民和土地进行征收税款的制度。

这个制度在中国古代历史中发展了数千年,具有丰富的内涵和复杂的构架。

中国古代赋税制度的发展可以追溯到夏、商、周时期。

当时,君主以土地为基础,赋予贵族和官僚一定的土地,并征收农民的税款来维持国家的运转。

贵族和官僚享有土地的所有权,并从农民中获取物质财富。

这个制度主要依靠地主对土地进行租赁,让农民种植农作物,然后收取一定比例的农业产品作为税赋。

随着社会的变迁和国家的统一,中国古代赋税制度逐渐趋于完善。

秦始皇统一六国后,推行了郡县制度,并且进行了土地测量和分配,为日后赋税制度的形成奠定了基础。

而西汉时期的赋税制度则更加完善,西汉时期天子颁布了《三税法》,其中包括田赋、户赋和徭役。

田赋是按照土地的产量来征税,户赋是按照每户人口来征税,而徭役是指农民们为国家劳动的义务。

在中国古代赋税制度中,田赋是最重要的一项税种。

根据《三税法》,田赋按照耕地的质量和产量来评定,高产的土地需要交纳更多的田赋,而低产的土地则需要交纳较少的田赋。

田赋是依靠地主们对农田进行测量和评估,然后按照一定比例征收的。

这种方式使得地主在社会中占有较大地位,而农民则需要为地主提供物质财富。

另外一种重要的税种是户赋。

户赋是根据每户人口来评定的,无论耕地的产量如何,每户都需要交纳一定数量的户赋。

户赋不仅是一种财政手段,也是对人口普查和户籍管理的一种方式。

通过户赋,政府可以清楚地了解到各个地区的人口数量和结构,为国家政策的制定提供参考。

徭役是指农民们为国家劳动的义务,也是古代赋税制度中的重要组成部分。

按照《三税法》的规定,每户农民需要进贡一定数量的劳动力,用于修建水利灌溉、道路交通和官府工程等。

徭役的形式多样,可以是劳动力的提供,也可以是农产品和物资的交纳。

徭役除了满足政府的需要,还对农民们起到了一定的锻炼作用,提高了他们的生产技能和组织能力。

中国古代的赋税制度

中国古代的赋税制度中国古代的直接赋税主要包括地租、徭役和贡赋。

地租是农民根据自己种植的土地面积和产量交纳的税金,同时还需要提供一定数量的劳务。

徭役是农民被强制征召为官府或地主提供一定数量的劳力,通常是在耕种季节。

贡赋是农民每年向官府或地主交纳的各种农产品、手工业产品和养殖产品,主要用于官府和地主的消费。

中国古代的间接赋税主要包括关税、商税和市舶税。

关税是对外贸易征收的税费,通常根据商品的种类和数量进行征税。

商税是对商业活动征收的税费,主要包括进货税、销售税和营业税等。

市舶税是对沿海城市的进出口贸易征收的税费,其税率与货物的种类和数量有关。

除了以上的直接赋税和间接赋税,中国古代还有一些其他的赋税制度。

例如,中国古代的土地制度中,政府和地主对土地进行平均分配,而农民根据自己的地块面积进行赋税。

此外,中国古代还有官田制度,即官府拥有一定数量的土地,并由官员和士兵进行耕种和管理,农民需要向官府缴纳一定数量的粮食和其他农产品。

另外,中国古代还实行过一些特殊的赋税制度,如预赋制度和庸调制度。

预赋制度是指政府提前预收赋税,农民必须提供一定数量的劳力和农产品,并预交未来一段时间内的赋税。

庸调制度是指政府根据灾情和兵员需求等因素,对农民进行物资调拨和服役调配。

总的来说,中国古代的赋税制度以直接赋税为主,通过对农民征收地租、徭役和贡赋等方式,向官府和地主收取税金和劳务。

与此同时,间接赋税如关税、商税和市舶税等也是中国古代赋税制度的一部分。

这些赋税制度在中国古代的政治、经济和社会发展中起到了重要的作用,也对中国古代的国家财政和农民经济产生了深远的影响。

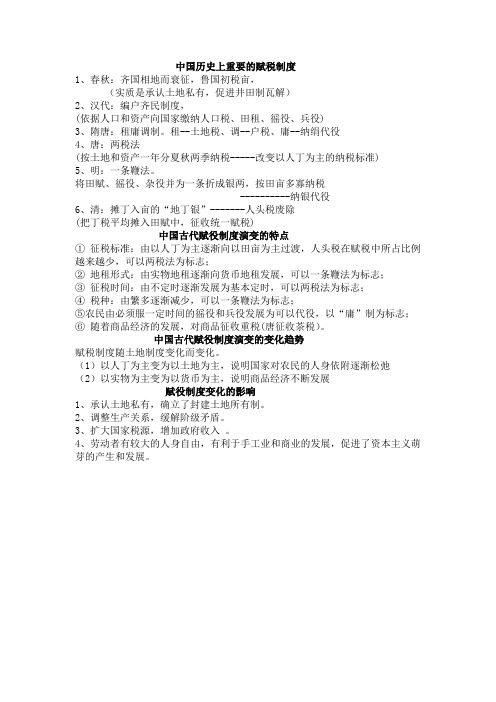

中国历史上重要的赋税制度

中国历史上重要的赋税制度

1、春秋:齐国相地而衰征,鲁国初税亩,

(实质是承认土地私有,促进井田制瓦解)

2、汉代:编户齐民制度,

(依据人口和资产向国家缴纳人口税、田租、徭役、兵役)

3、隋唐:租庸调制。

租--土地税、调--户税、庸--纳绢代役

4、唐:两税法

(按土地和资产一年分夏秋两季纳税-----改变以人丁为主的纳税标准)

5、明:一条鞭法。

将田赋、徭役、杂役并为一条折成银两,按田亩多寡纳税

----------纳银代役

6、清:摊丁入亩的“地丁银”-------人头税废除

(把丁税平均摊入田赋中,征收统一赋税)

中国古代赋役制度演变的特点

①征税标准:由以人丁为主逐渐向以田亩为主过渡,人头税在赋税中所占比例越来越少,可以两税法为标志;

②地租形式:由实物地租逐渐向货币地租发展,可以一条鞭法为标志;

③征税时间:由不定时逐渐发展为基本定时,可以两税法为标志;

④税种:由繁多逐渐减少,可以一条鞭法为标志;

⑤农民由必须服一定时间的徭役和兵役发展为可以代役,以“庸”制为标志;

⑥随着商品经济的发展,对商品征收重税(唐征收茶税)。

中国古代赋役制度演变的变化趋势

赋税制度随土地制度变化而变化。

(1)以人丁为主变为以土地为主,说明国家对农民的人身依附逐渐松弛

(2)以实物为主变为以货币为主,说明商品经济不断发展

赋役制度变化的影响

1、承认土地私有,确立了封建土地所有制。

2、调整生产关系,缓解阶级矛盾。

3、扩大国家税源,增加政府收入。

4、劳动者有较大的人身自由,有利于手工业和商业的发展,促进了资本主义萌芽的产生和发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、要冒一次险!整个生命就是一场冒险。得最远的人,常是愿意 去做,并愿意去冒险的人。“稳妥”之船,从未能从岸边走远。-戴尔.卡耐基。

梦 境

3、人生就像一杯没有加糖的咖啡,喝起来是苦涩的,回味起来却有 久久不会退去的余香。

中国古代赋税制度4、守业的最好办法就是不断的发展。 5、当爱不能完美,我宁愿选择无悔,不管来生多么美丽,我不愿失 去今生对你的记忆,我不求天长地久的美景,我只要生生世世的轮 回里有你。

END

16、业余生活要有意义,不要越轨。——华盛顿 17、一个人即使已登上顶峰,也仍要自强不息。——罗素·贝克 18、最大的挑战和突破在于用人,而用人最大的突破在于信任人。——马云 19、自己活着,就是为了使别人过得更美好。——雷锋 20、要掌握书,莫被书掌握;要为生而读,莫为读而生。——布尔沃