业务招待费计算表

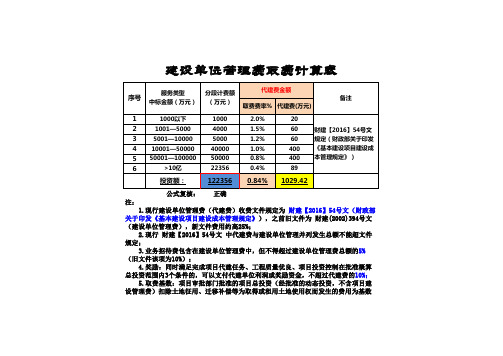

建设单位管理费(代建费)自动计算表(财建【2016】504号)

建设单位管理费取费计算表

注:

1.现行建设单位管理费(代建费)收费文件规定为 财建【2016】54号文(财政部关于印发《基本建设项目建设成本管理规定》),之前旧文件为 财建(2002)394号文(建设单位管理费),新文件费用约高25%;

2.现行 财建【2016】54号文 中代建费与建设单位管理并列发生总额不能超文件规定;

3.业务招待费包含在建设单位管理费中,但不得超过建设单位管理费总额的5%(旧文件该项为10%);

4.奖励:同时满足完成项目代建任务、工程质量优良、项目投资控制在批准概算总投资范围内3个条件的,可以支付代建单位利润或奖励资金,不超过代建费的10%;

5.取费基数:项目审批部门批准的项目总投资(经批准的动态投资,不含项目建设管理费)扣除土地征用、迁移补偿等为取得或租用土地使用权而发生的费用为基数。

会计实务:业务招待费、广告费和业务宣传费的扣除原则和范围

业务招待费、广告费和业务宣传费的扣除原则和范围(一)业务招待费企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

【解释】业务招待费扣除采用“双限额”,“两者相权取其轻”,主要是考虑到商业招待和个人消费之间难以区分的因素。

【解释】计算广告费和业务宣传费、业务招待费扣除限额的计算基数为销售(营业)收入合计=主营业务收入+其他业务收入+视同销售收入。

销售(营业)收入包括销售货物收入、提供劳务收入等主营业务收入,还包括其他业务收入、视同销售收入。

但是不含营业外收入(如让渡固定资产或无形资产所有权收入)、投资收益(有特例)(正向列举和反向列举的都要记住)。

【解释1】财产转让收入,会计上属于营业外收入。

题目中经常单独出现财产转让收入,所以单独提出,特别强调。

同时要注意:转让无形资产所有权收入、转让固定资产所有权收入,就是财产转让收入,归属营业外收入。

而无形资产使用权收入(特许权使用费)和固定资产使用权收入(租赁收入),应该计入其他业务收入。

【解释2】对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

(特事特办)【解释3】股权投资企业获得的投资收益,实际上就是它的主营业务收入,所以可以按规定比例计算业务招待费扣除限额。

【解释4】筹建期间的业务招待费的扣除企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

(单比例扣除)(二)广告费和业务宣传费企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

【解释1】广告费、业务宣传费不再区分扣除标准,统一计算扣除标准。

(很多题目把广告费和业务宣传费分别给出)【解释2】可以结转以后年度扣除,要注意上一年是否有结转的余额。

业务招待费的计算基数

业务招待费的计算基数

业务招待费的计算基数是指组织活动时,招待费用报销的基本标准。

根据《国家财政部关于印发机关事业单位招待费支出管理办法的通知》规定,公务招待费的计算基数包括场所租赁费、餐费、交通费、文印费等费用报销,其中,以下为公务招待费的计算基数:

一、场所租赁费

1、根据机关事业单位活动场所的等级分类,按照当地财政局统一规定的最高标准定额给予报销。

2、用于会议活动的会议室租赁费,按当地有关部门统一规定的最高标准给予报销。

二、餐费

1、按参加会议人数、招待时间及当地的实际情况,按当地有关部门统一规定的最高标准给予报销。

2、招待餐费报销员工餐费,每人每次以不超过30元为限;报销职工午餐费,每人每次以不超过15元为限。

三、交通费

1、招待费可以报销用于陪同出行的会议工作人员的交通费,按当地有关部门统一规定的最高标准给予报销。

2、报销受邀人员的交通费,按当地有关部门统一规定的最高标准给予报销。

四、文印费

报销会议中受邀人员准备讲稿所需费用,按当地有关部门统一规

定的最高标准给予报销。

业务招待费税前扣除标准

业务款待费税前扣除标准基本扣除规定根据新《企业所得税法实施条例》第43条,企业发生的与生产经营活动有关的业务款待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

计算和申报步骤纳税申报表报:新《企业所得税年度纳税申报表(A类,2022年版)》,A 《纳税调整项目明细表》,二、扣除类调整项目,第15行“(三)业务款待费支出”1、填报第1列“账载金额”纳税人会计核算计入当期损益的业务款待费金额,即“实际发生额”2、确认“当年销售(营业收入)”某注意事项某根据《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函[2022]202号)第1条,企业在计算业务款待费扣除限额时,其销售(营业)收入额应包括《企业所得税法实施条例》第25条规定的视同销售(营业)收入额。

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2022]79号),对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务款待费扣除限额。

需要注意的是,国税函[2022]79号没有明确执行时间,但是由于该文件是对执行《企业所得税法》的解释,普通认为应该在2022年开始实施。

3、计算和填报第2列“税收金额”按照税法规定允许税前扣除的业务款待费支出的金额,即“账载金额某60%”与“当年销售(营业收入)某5‰”的孰小值某注意事项某根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2022年第15号),企业在筹建期间,发生的与筹办活动有关的业务款待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

根据《个体工商户个人所得税计税办法》(国家税务总局令第35号),个体工商户发生的与生产经营活动有关的业务款待费,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

业务招待费扣除计算方法

业务招待费扣除计算方法

嘿,朋友们!今天咱要来聊聊业务招待费扣除计算方法,这可真是个重要的事儿啊!

比如说,咱就拿小李的公司来说吧。

小李的公司经常会有一些业务往来,要招待客户呀。

那这里面可就有门道喽!业务招待费可不是随便都能扣除的呢!

那到底怎么个计算法呢?其实呀,就像是拼图一样,得把各个部分都搞

清楚。

首先呢,要明确哪些费用算业务招待费,像吃饭、娱乐这些,肯定跑不了。

但是得注意哦,不是说只要花了钱都能扣,这可得符合规定才行呢。

这就好像你去挑水果,得挑那些又甜又好的,不能啥都往篮子里装呀!

然后呢,还有扣除比例的问题。

哎呀呀,这可不是随便定的。

这就如同

你跑步,得按照规定的赛道和速度来,不能乱跑一通呀!比如说,一般企业的扣除比例和特殊行业的可不一样。

这就好像不同的游戏有不同的规则一样,你得搞清楚自己玩的是哪个游戏。

老张的公司就曾经在这上面吃过亏呢!没搞清楚规则,结果多花了不少

冤枉钱。

你说这多不值得呀!

再往深了说,这业务招待费扣除计算方法可关系到公司的利润和发展呀!要是搞错了,那不是给自己找麻烦嘛!咱可不能让这种事情发生呀!

所以说呀,大家一定要重视起来这个业务招待费扣除计算方法,搞清楚

里面的弯弯绕绕,可别稀里糊涂的。

只有这样,咱公司才能顺顺利利地发展,咱的钱包才能越来越鼓呀!咱可不能在这上面犯糊涂,对不对?。

招待费的计算方法

招待费的计算方法新《企业所得税法实施条例》,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60舛口除,但最高不得超过当年销售(营业)收入的 5 %。

例:企业2011年实现销售收入20000万元,发生的与企业生产经营活动有关的业务招待费80万元,1、如何计算税前扣除的数额?2、如果发生的业务招待费为200万元,税前扣除的数额又是多少?到年底汇算清缴:答:1、如果当年的业务招待费为80万元:80 X 60%=48(税前扣除),80 X 40%=32(这部分交税)最后:1、每月招待费的合计(12个月)<全年收入X 5%不用再交税。

2、每月招待费的合计(12个月)>全年收入X 5% 超出那部分交税这里收入20000 X 5% = 100>48不用再交税总计交32万X25%=8万的所得税2.如果当年的业务招待费为200万元:200 X 60%=120税前扣除,200X 40%=80 (这部分交税)最后:1、每月招待费的合计(12个月)<全年收入X 5%不用再交税。

2、每月招待费的合计(12个月)>全年收入X 5%。

超出那部分交税。

这里收入20000X 5% = 100<120超出的20万交税共计200 X 40%=80(这部分交税)+超出的20万=100万X 25%=25 万,共计交25万的所得税。

还有一种简单的方法:答:1、如果当年的业务招待费为80万元:20000X 5% =100, 80X 60%=48 100>48,则只能在税前扣除48万元。

2.如果当年的业务招待费为200万元:20000 X 5% =100, 200 X 60%=12Q 100<120,则只能在税前扣除100万元。

企业所得税“四费”限额计算

企业所得税是我国所有税种中计算指标比较多,计算比较复杂的税种,因为企业所得税要公正地衡量一个企业的赢利状况,防止企业隐瞒间接获利或转移利润,不能直接使用会计利润作为应纳税所得额。

在企业所得税的计算中,业务招待费、广告费、业务宣传费、总机构管理费这四项费用,没有超过扣除限额的按实际支出扣除,超过扣除限额的按扣除限额扣除,计算扣除限额是关键步骤。

它们计算扣除限额的基数都与收入相关,却又各有区别,下面我们就比较一下“四费”扣除限额计算基数之间的区别。

业务招待费扣除限额是按全年销售(营业)收入净额在1500万元及其以下的,不超过销售(营业)收入净额的0.5%,超过1500万元的部分,不超过该部分的0.3%,计算基数是所得税申报主表中的第四行销售(营业)收入净额。

广告费扣除限额是除特殊行业规定外,按不超过销售(营业)收入的2%、计算基数是所得税申报主表的第一行销售(营业)收入。

业务宣传费扣除限额是按不超过销售(营业)收入的0.5%,计算基数是所得税申报主表的第一行销售(营业)收入。

总机构管理费扣除限额是按收入总额的2%,计算基数是收入总额。

要比较“四费”扣除限额的计算基数就要细分企业收入项。

企业所得税申报表计算中把收入项分为销售(营业)收入净额、特许权使用费收益、投资收益、投资转让净收益、租赁收益、汇兑净收益、资产盘盈净收益、补贴收入、其他收入九大类。

销售(营业)收入又分为主营业务收入和其他业务收入。

技术转让收入,无形资产转让收入,固定资产转让收入,出租、出借包装物的收入(含逾期押金),特别要指出的是施工企业的设备租赁收入,房地产企业的出租房租金收入都应计入其他业务收入范围,在销售(营业)收入中反映,后两项很容易误解为租赁收益项。

纳税人在基建、专项工程及职工福利等方面使用本企业产品的视同销售,也应作为销售(营业)收入处理。

股息性投资所得是从被投资方税后利润中分得的,应还原成税前所得计入投资收益,这是比较容易疏忽的。

业务招待费的扣除限额临界值的计算

业务招待费的扣除限额临界值的计算根据《中华人民共和国企业所得税法实施条例》:企业发生的与生产经营有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰.即以上两者较低的数据为业务招待费的扣除限额。

当年的销售收入指主营业务收入和其他业务收入。

那么业务招待费的扣除限额计算分两步:1. 业务招待费发生额的60%2. 当年销售收入的5‰两者比较较低者为扣除限额。

在企业所得税汇算清缴中,与填报业务招待费有关的表单有《企业所得税纳税申报表主表》、《期间费用明细表》、《纳税调整项目明细表》。

三表之间的关系描述如下:1. 《纳税调整项目明细表》中的“业务招待费支出”对应的帐载金额栏数据应等于《期间费用明细表》中销售费用和管理费用所属”业务招待费”金额合计。

2. 《纳税调整项目明细表》中的“业务招待费支出”对应的税收金额栏数据由申报系统通过自动计算扣除限额来填列税收金额,即此处的税收金额即为计算的扣除限额。

3. 《企业所得税纳税申报表主表》的“营业收入”项目参与计算业务招待费的扣除限额,与《纳税调整项目明细表》有关。

在日常工作中,很多财务人员包括管理层在提及到业务招待费都认为业务招待费的抵扣限额为其发生额的60%,关于营业收入的5‰认为会大于其发生额的60%。

如果有200万的业务招待费,则至少有120万业务招待费可抵扣,是这样吗?先来计算业务招待费扣除限额的临界值:即业务招待费发生额的60%等于营业收入的5‰,则临界值为:发生的业务招待费=营业收入的8.33‰。

当业务招待费金额<营业收入的8.33‰时,扣除限额按照业务招待费发生额的60%计算;当业务招待费金额>营业收入的8.33‰时,扣除限额按照营业收入的5‰计算。

以上关于对业务招待费扣除限额临界值的计算,我们可以根据企业的利润情况,按预计最多的扣除限额计算业务招待费的发生额,以限制未抵扣税金部分的费用浪费,这样在日常工作中做一个简单的筹划。