盈趣科技:借助工业4.0实现弯道超车

002925盈趣科技2023年上半年经营风险报告

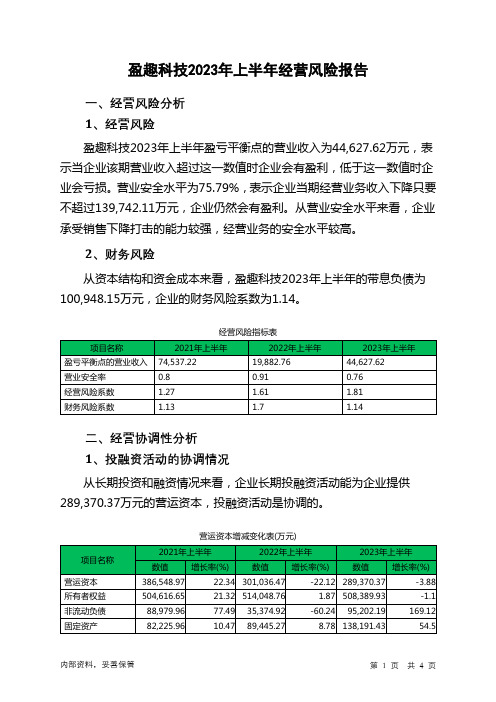

盈趣科技2023年上半年经营风险报告一、经营风险分析1、经营风险盈趣科技2023年上半年盈亏平衡点的营业收入为44,627.62万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为75.79%,表示企业当期经营业务收入下降只要不超过139,742.11万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,盈趣科技2023年上半年的带息负债为100,948.15万元,企业的财务风险系数为1.14。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供289,370.37万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资34,566.11 96.53 41,048.98 18.75 39,823.09 -2.992、营运资本变化情况2023年上半年营运资本为289,370.37万元,与2022年上半年的301,036.47万元相比有所下降,下降3.88%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供99,419.69万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货126,403.98 97.2 103,394.01 -18.2 88,522.69 -14.38 应收账款180,707.76 95 112,641.48 -37.67 110,960.68 -1.49 其他应收款8,198.83 136.38 6,668.11 -18.67 7,575.84 13.61 预付账款5,728.03 25.56 4,464.07 -22.07 5,327.06 19.33 其他经营性资产5,167.6 44.22 15,372.2 197.47 24,171.18 57.24 合计326,206.2 93.73 242,539.87 -25.65 236,557.45 -2.47经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款131,943.05 117.24 71,858.72 -45.54 77,120.09 7.32 其他应付款14,162.7 44.44 10,078.83 -28.84 13,800.36 36.92 预收货款0 - 0 - 31.28 - 应付职工薪酬12,463.16 86.89 8,572.81 -31.21 9,109.08 6.26 应付股利900 - 0 -100 0 - 应交税金9,263.52 43.76 7,354.13 -20.61 4,878.18 -33.67 其他经营性负债9,747.91 4.93 91,430.42 837.95 32,198.78 -64.78 合计178,480.33 92.03 189,294.92 6.06 137,137.76 -27.554、营运资金需求的变化2023年上半年营运资金需求为99,419.69万元,与2022年上半年的53,244.95万元相比有较大增长,增长86.72%。

002925盈趣科技2023年三季度财务风险分析详细报告

盈趣科技2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为133,453.81万元,2023年三季度已经取得的短期带息负债为12,574.36万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有203,720.17万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕70,266.35万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为178,888.24万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是232,683.82万元,实际已经取得的短期带息负债为12,574.36万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为207,441.24万元,企业有能力在3年之内偿还的贷款总规模为220,890.13万元,在5年之内偿还的贷款总规模为247,787.92万元,当前实际的带息负债合计为88,614.36万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供299,767.69万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为120,117.42万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加3,545.17万元,预付款项增加2,558.58万元,存货减少15,641.05万元,其他流动资产增加11,033万元,共计增加1,495.7万元。

应付账款减少69,315.94万元,预收款项增加42.68万元,应付职工薪酬增加1,684.23万元,应交税费减少4,493.55万元,一年内到期的非流动负债减少19,986.18万元,其他流动负债减少118.18万元,共计减少92,186.94万元。

002925盈趣科技2023年三季度财务分析结论报告

盈趣科技2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为15,449.47万元,与2022年三季度的22,757.81万元相比有较大幅度下降,下降32.11%。

利润总额主要来自于内部经营业务。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2023年三季度营业成本为79,566.24万元,与2022年三季度的72,269.59万元相比有较大增长,增长10.1%。

2023年三季度销售费用为1,987.34万元,与2022年三季度的1,957.19万元相比有所增长,增长1.54%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2023年三季度管理费用为5,986.09万元,与2022年三季度的5,458.97万元相比有较大增长,增长9.66%。

2023年三季度管理费用占营业收入的比例为5.36%,与2022年三季度的5.05%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2022年三季度理财活动带来收益3,981.3万元,2023年三季度融资活动由创造收益转化为支付费用,支付1,055.51万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,盈趣科技2023年三季度是有现金支付能力的,其现金支付能力为179,650.27万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析盈趣科技2023年三季度的营业利润率为13.83%,总资产报酬率为8.61%,净资产收益率为10.46%,成本费用利润率为15.73%。

【推荐下载】工业4.0时代:智能制造带来“红利”

张小只智能机械工业网

张小只机械知识库工业4.0时代:智能制造带来“红利”

一条生产线、年最高产能20亿片药剂,从药片成型到包装码垛,几乎不用人力,在崂山区科苑经四路17号黄海制药公司洁净有序的缓释制剂车间里,立式圆瓶贴标机、装箱机器人、折盖封箱机、码垛机器人等设备在有条不紊地工作着。

我国制药企业正在积极布局的工业4.0时代,利用互联网、大数据等数字化手段,将智能化贯穿在生产、物流和服务等各个相关领域,对于黄海制药而言,已经感受到了智能化生产线带来的“红利”。

黄海制药的铝塑外包线。

■车间

药物来自机器人之手

若非亲眼所见,无法想象我们所服用的药物制剂来自一个个机器人之手,在黄海制药工厂上下两层的缓释制剂车间里,几条生产线旁边鲜见人工参与。

经过国际最先进设备全自动化的粉筛、配料、制粒、干燥以及混合、压片后,一片片白色的小药剂已然成型,它们经过传送带到达一楼的外包车间。

在一条“自动数粒包装线”上,每30颗药片自动分入一个棕色小瓶,之后封盖、贴标,这期间每个过程都有“电子眼”在时刻监控,如果缺片、多片甚至是标签上字数不对都会被一把“小锤头”无情剔除出来,经过人工检查后方可重上生产线。

包装过程结束后,码垛机器人“挥动”大手将装满药剂的纸箱整齐排列。

正是这样一条流水线,每分钟可以完成200瓶药剂的包装、日产量达到72000瓶。

这条全自动、智能化的生产线出现在2014年,是黄海制药花大手笔对工业4.0时代的积极探索,它不仅可以减少人为的不稳定性错误,也可以更好地控制生产过程中。

妙盈科技笔试题目风险产品分析

妙盈科技笔试题目风险产品分析据不完全统计,一个数据领域的工作者70%的时间花在取得数据上。

根据不同的业务需求和产品形态,我们需要从不同的数据源获取原始数据。

内部业务数据。

例如头部电商统计商品品类的订单量分布,外卖行业统计外送订单量每日时间分布,在线打车软件统计平均每单路程等等。

这些数据都直接保存在产品数据库中,分析的时候,需要同步工具定时或者实时地同步到可供分析的数据平台或者工具上。

用户产生数据。

用户在产品中的行为轨迹往往对产品决策有直观的反馈。

比如某新闻客户端统计推送热点文章阅读量,或者用户在网页上点击热力图。

我们需要记录用户在产品中的特定行为,并且保存下来,用户在使用的过程中仿佛留下了一串串“脚印”。

我们一般可以通过前端打点,后端日志等方式获取用户行为,因此需要精确地定位关键的步骤,也就是插好”相机“,准确地记录用户行为。

例如,用户在付费过程中,从提交订单到付款成功的每一步,在哪一步最容易跳出,从而流失付费机会。

根据用户的行为习惯,形成用户画像,做到”千人千面”。

接入其他企业的数据。

一些数据可能由其他数据提供商提供,如广告点击数据等。

另外当我们内部的数据分析具备了输出能力,就可以接入其他不具备自主分析能力的企业,替他们完成分析工作。

此时,也需要通过定时或实时地同步汇总起来,完成分析工作。

接下来,要解决分析数据的事情。

当我们获得了分析必备的数据之后,经过数据预处理、模型构建、入库进入到统一的数据仓库之后,如何面向我们的业务完成分析工作?分析现状,确定关键指标。

企业内部的不同部门通常都有各自关心的指标,市场部门更关心渠道转化率,销售更关心回款率,人事更关心入职成功率、人员流失率等等。

我们的第一步就是着力于提供关键指标,清晰地反应企业内部或者产品的当前现状,并及时呈现给决策者。

追踪链路。

知道当前的指标状况,仍并不足以为改进和提高指标提供有意义的参考,我们还需要知道为什么会形成目前的状况。

分析人员需要和决策者一起回顾整个流程,构建数据的生命周期,知道为什么会形成目前的状况。

002925盈趣科技2023年三季度现金流量报告

盈趣科技2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为195,327.38万元,与2022年三季度的172,255.67万元相比有较大增长,增长13.39%。

企业通过销售商品、提供劳务所收到的现金为98,577.2万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的50.47%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加3,426.34万元。

二、现金流出结构分析2023年三季度现金流出为197,408.84万元,与2022年三季度的160,488.82万元相比有较大增长,增长23.00%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的39.99%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;收到的税费返还;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与投资活动有关的现金;支付给职工以及为职工支付的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年三季度盈趣科技投资活动收回资金5,070.58万元;经营活动创造资金3,426.34万元。

2023年三季度盈趣科技筹资活动需要净支付资金10,578.37万元,但经营活动和投资活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负2,053.93万元,与2022年三季度负71,625.96万元相比现金净亏空有较大幅度减少,减少97.13%。

2023年三季度经营活动产生的现金流量净额为3,426.34万元,与2022年三季度的22,967.35万元相比有较大幅度下降,下降85.08%。

2020智能制造企业50强

公司与产业42 《互联网周刊》2021.4.5“十四五”推进数字化转型“十三五”期间,我国高度重视数字化和自动化技术的国产替代,工业机器人、工业软件、工业互联网和工业大数据等领域蓬勃发展。

突如其来的疫情也在客观上加速了制造企业推进数字化转型和智能化改造进程。

在近日召开的2020中国智能制造系统解决方案大会暨联盟会员代表大会上,工信部辛国斌副部长强调,“十四五”时期,将继续坚持智能制造主攻方向不动摇,加快推动制造业数字化、网络化、智能化转型步伐。

从国际证券市场看中国智造中泰证券策略首席分析师陈龙表示,从全球龙头企业分布看,北美地区智能制造的龙头企业主要集中在增材制造、航空航天装备领域。

欧洲聚集全球工业机器人及工控系统领域龙头。

日本、韩国地区汽车制造优势明显。

中国智能制造的分布,目前看还有所不同。

可喜的是,数据显示:航空航天正获得市场较高关注。

从A股上市公司分布看,493家主营业务涉及相关产业的上市公司总市值约为14万亿元人民币,占总体A股市值17%。

其中,市值排名前三的分别是新能源汽车、人工智能、轨道交通,合计占比达到整个智能制造板块的40%。

由此可见,中国的智能制造今后将有很大变化的空间。

2020智能制造企业50强文/望舒供给主体、应用主体、消费主体的合作生态只要一提起“中国制造2025”,很多人都会想到“工业4.0”。

“中国制造2025”和“工业4.0”两个战略都是为了面对新一轮的世界竞争,增强国家工业的竞争力,在世界工业发展中占领先机。

如果按照德国工业4.0的标准来划分,我国的工业主体还处于“补2.0的课,普及3.0,同时正在朝着4.0发展”的阶段。

而“智能制造”被认为是未来工业转型的核心,并不是某一项或某几项技术的简单组合,而是新一代信息技术和先进制造技术的有机融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,本质上是供给主体、应用主体、消费主体的合作生态。

近日,工业和信息化部发布的一份关于中国智能制造发展水平的报告显示,2020年全国制造业智能制造能力成熟度较2019年有所提升,离散型制造业的成熟度水平略高于流程型制造业。

传统产业数字化转型成功案例分享

传统产业数字化转型成功案例分享随着第四次工业革命的到来,数字化转型已经成为许多企业必须面对的挑战。

在这个时代,传统产业要想立足于市场上,就必须借力数字化手段进行转型升级。

下面,我们将分享几个成功案例,来看看传统产业数字化转型能够给企业带来什么样的变化。

案例一:泰迪熊集团数字化转型泰迪熊集团拥有超过百年历史,是一家以制造玩具为主的企业,原本产品线主要集中在纸质卡通,木制香蕉,以及毛绒玩具上。

随着消费者需求和市场环境的变化,泰迪熊集团选择进行数字化转型,以积极应对市场变化。

泰迪熊集团首先推出了自己的电商平台,让消费者可以在线上购买到他们的产品。

随着市场不断扩大,泰迪熊集团还推出了线上社交媒体,不断提高品牌知名度。

除此之外,泰迪熊集团还使用人工智能技术,进行产品的升级和创新,以满足更多消费者的需求。

通过数字化转型,泰迪熊集团成功实现了从传统产业到数字经济的跨越,有效提高了产品销售效率和企业品牌知名度。

案例二:拜耳数字化转型作为一家化学品企业,拜耳公司在数字化转型方面的进展非常快速。

拜耳公司先后推出了许多数字化产品,如智能农业平台和化学品的在线订购系统,这些产品大大提高了消费者的满意度和购买意愿。

除此之外,拜耳公司还使用大数据、云计算、人工智能等新技术,对产品进行品质监测和市场分析,以更好地了解消费者需求,提高产品、服务质量。

同时,这些技术帮助企业加速了产品的研发与创新,使之更适用于市场。

案例三:宝洁公司数字化转型宝洁公司是全球消费品制造和营销领域的领导者之一,其数字化转型的成功经验可以为其他企业提供莫大的借鉴。

宝洁公司在数字化转型方面卓有成效。

企业借助QR码技术,不仅可以对产品进行追踪,还可以更好地了解消费者使用体验,并以此来进行改进。

此外,宝洁公司还开发了专门的APP,以整合企业产品线,帮助消费者更方便地选购,提高用户体验。

总结数字化转型已经成为许多企业的必要选择,无论是哪个行业,都需要不断地探索数字化手段,以创新、专注、积极应对市场和竞争。