从世界钢铁产量排名看钢铁消耗

从世界钢铁产量排名看钢铁消耗(终审稿)

从世界钢铁产量排名看钢铁消耗公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]现代钢铁工业始建于19世纪初期,至今已有百年历史。

但直到第二次世界大战前,钢铁工业发展缓慢,产量有限,生产国不多,且分布十分集中。

1937年总产量1.1亿吨,多分布在大西洋北部沿岸地区,美国和西欧共占总产量的3/4,再加上原苏联则达87.5 %。

这是战前世界三大钢铁生产地区。

其形成的主要因素:西欧是资本主义工业化的源地,开发较早;美国起步迟,但发展迅速;苏联十月革命后,由于经济发展与国防的需要,大大加快了钢铁工业的发展。

各国丰富的煤铁资源,有利的经济技术和方便的运输条件都给各国钢铁工业发展提供了物质基础。

战后,特别是50年代以来,世界钢铁工业迅猛地发展,产量倍增,钢铁工业地域结构也随之发生变化。

50~60年代是世界钢铁产量迅猛发展时期。

1950年只产1.89亿吨,而1968、1972、1974年分别超过5亿吨、6亿吨、7亿吨,到1979年达7.4亿吨,其间净增5.5亿多吨,年平均增长1900万吨。

同期,年产1000万吨以上的国家由4个增加到16个,并出现了设备能力超过1亿吨的国家。

进入80年代,世界性经济危机造成市场萎缩,能源供给紧张,发达国家产业结构的大调整等等,致使钢铁工业开工不足,产量停滞或下降。

产量维持在6.7~9亿吨。

从50年代中期开始,日本钢铁工业发展极为迅速,先后超过法国、英国、原联邦德国,到1980年超过美国跃居世界第二位。

同期,原苏联大力发展钢铁工业,于1971年超过美国,登上“冠军”宝座。

进入70年代后,亚非拉发展中国家钢铁工业日益壮大,产量成倍增长。

亚洲的中国、印度、朝鲜发展迅速,特别是中国1982年超过原联邦德国成为世界第四钢铁生产大国,1990年生产6400多万吨。

拉美的巴西年产2600多万吨,居第6位。

阿根廷、墨西哥产量增长也较快。

过去非洲除南非外,几乎是空白,此后埃及、阿尔及利亚都有发展。

国内外钢铁企业能耗统计

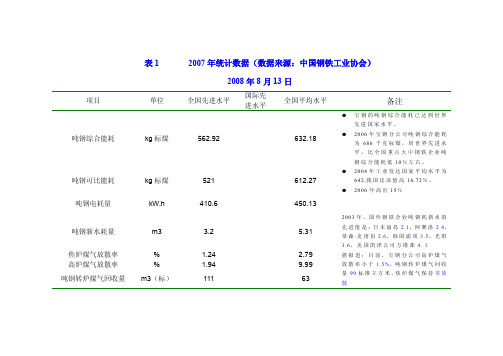

表1 2007年统计数据(数据来源:中国钢铁工业协会)2008年8月13日项目单位全国先进水平国际先进水平 全国平均水平备注吨钢综合能耗 kg 标煤 562.92632.18● 宝钢的吨钢综合能耗已达到世界先进国家水平。

● 2006年宝钢分公司吨钢综合能耗为686千克标煤,居世界先进水平,比全国重点大中钢铁企业吨钢综合能耗低10%左右。

吨钢可比能耗 kg 标煤 521612.27 ● 2004年工业发达国家平均水平为642,我国比该值高16.72%。

● 2006年高出15%吨钢电耗量kW.h410.6450.13吨钢新水耗量 m3 3.25.31 2003年,国外钢铁企业吨钢耗新水的先进值是:日本扇岛 2.1,阿赛洛 2.4,蒂森·克虏伯 2.6,韩国浦项 3.5,光阳3.6,美国凯泽公司方塔那4. 1 焦炉煤气放散率 % 1.24 2.79 据报道:目前,宝钢分公司高炉煤气放散率小于 1.5%,吨钢转炉煤气回收量99标准立方米,焦炉煤气保持零放散高炉煤气放散率 % 1.94 9.99 吨钢转炉煤气回收量m3(标)11163焦化工序能耗kg标煤/t 84.6 123.11 烧结工序能耗kg标煤/t 44.88 55.21球团工序能耗kg标煤/t 据世界金属报道:●2004年国内重点大中型钢铁企业平均值42,先进值19.22。

●2006年国内重点大中型钢铁企业平均值33.08炼铁工序能耗kg标煤/t 357.42 428.84 转炉炼钢工序能耗kg标煤/t -16.51 6.03 轧钢中型材工序能耗kg标煤/t 37.53 61.22 轧钢小型材工序能耗kg标煤/t 31.66 49.89 轧钢线材工序能耗kg标煤/t 41.13 58.31 热轧宽带工序能耗kg标煤/t 24.23 55.31 冷轧宽带工序能耗kg标煤/t 40.28 61.88 中宽厚板工序能耗kg标煤/t 53 69.48硅钢工序能耗kg标煤/t表2 国内先进水平与国际先进水平相比(2006年)数据来源:中国钢铁工业协会。

2021年世界钢铁产量、进出口、贸易统计数据

2021年世界钢铁统计数据关于文中标记具体说明,请参见第27页。

数据截止时间为2021年4月30日。

序言3序言粗钢产量41950-2020年世界粗钢产量52020年主要钢铁生产公司 62019-2020年主要钢铁生产国72020年按工艺统计的粗钢产量82018-2020年连铸钢产量92017-2020年月度粗钢产量钢铁消费11钢铁产量和消费量:2010年分地区构成12钢铁产量和消费量:2020年分地区构成132016-2020年钢铁表观消费量142016-2020年人均钢铁表观消费量原料152019-2020年主要国家/地区生铁产量和消费量162016-2020年直接还原铁产量172019年主要国家/地区铁矿石产量和消费量 182020年世界各地区铁矿石贸易量192019-2020年主要国家/地区废钢贸易量202020年世界各地区废钢贸易量钢铁贸易量211975-2020年世界钢材贸易量212000-2020年世界贸易量222016-2020年世界钢铁分品种出口量232020年世界各地区钢铁贸易量242020年主要钢铁进出口国间接贸易量252000-2019年钢铁间接贸易量252019年主要间接钢铁进出口国262015-2019年钢铁实际消费量262019年人均钢铁表观和实际钢铁消费量钢铁工业既是全球经济发展的核心,也是现代社会可持续发展的核心。

尽管受到大流行的影响,但由于各地区的影响程度不同,到2020年底钢铁需求仅出现小幅收缩,这对于全球钢铁行业来说无疑是幸运的。

中国的钢铁消费量正在不断扩大,反观世界其它地区的消费量正在不断收缩。

得益于疫苗接种在各个国家的稳步推进以及全社会社交行为的改变,我们期待钢铁需求在2021年恢复正常。

我们相信疫情加速了部分关键大趋势的发展,从而导致钢铁需求发生变化。

然而,随着全球工业的数字化与自动化转型,基础设施建设,城镇化演变和能源转型的快速发展,钢铁行业应抓住产业变革带来的机遇。

2023年全球主要钢铁企业粗钢产量排名情况分析

2022年全球主要钢铁企业粗钢产量排名情况分析钢铁企业是指对黑色金属矿石进行开采、处理、冶炼或加工成材的工业企业。

下文是对2022年世界主要钢铁企业粗钢产量排名数据统计。

日前,国际钢铁协会(WSA)发布了《2022年世界主要钢铁企业粗钢产量排名》(300万吨以上)。

入围本次排名名单的钢铁企业共有100家,比2022年增加了9家。

新增加的这9家钢铁企业,除美国AK钢铁公司、土耳其哈巴斯集团和瑞典奥托昆普钢铁公司外,其他6家都来自中国。

入围该名单的100家钢铁企业,2022年合计粗钢产量为12.04亿吨(120403.8万吨),比2022年入围企业合计粗钢产量增加4607.7万吨,增长3.98%;入围企业2022年合计粗钢产量约占2022年世界粗钢总量的72.31%,比2022年的70.22%增加了2.19个百分点。

入围该名单的钢铁企业,其总部主要分布在亚、欧、美、非等六大洲的22个国家和地区。

详细来看(见图1),总部在亚洲地区的企业有65家,其中中国有53家、印度5家、日本4家、韩国3家;欧洲12家,其中欧盟9家(德国、卢森堡各2家),土耳其3家;独联体9家,其中俄罗斯6家、乌克兰3家;北美洲6家,其中美国5家;南美洲4家,其中巴西3家;中东2家,其中伊朗和沙特阿拉伯各1家;大洋洲1家(总部位于澳大利亚),非洲1家(总部位于埃及)。

第一梯队“巨头”有差异河钢“追逐”新日铁住金在本次排名中,位居前三甲的仍旧是安赛乐米塔尔、新日铁住金和河北钢铁集团。

更多最新钢铁企业排名分析信息请查阅发布的《2022-2022年中国钢铁企业排名行业进展分析及投资潜力讨论报告》。

安赛乐米塔尔2022年粗钢产量为9808.8万吨,占入围企业2022年合计粗钢产量的8.15%,占世界粗钢总量的5.89%;新日铁住金2022年粗钢产量为4930.0万吨,占入围企业2022年粗钢产量的4.09%,占世界粗钢总量的2.96%;河北钢铁集团2022年粗钢产量为4709.4万吨,占入围企业2022年粗钢产量的3.91%,占世界粗钢总量的2.83%。

全球和中国粗钢产量及中国钢铁行业趋势分析

全球和中国粗钢产量及中国钢铁行业趋势分析一、粗钢定义及分类粗钢即较粗的钢,是铁水经过加工、添加合金、碳等元素浇注成型后的成品,是指全国钢铁行业可以向社会提供的最终钢材加工原料。

其主要用途是作为原料,制成各种规格的板材、管材、条钢、线材、铸件等。

其性能由钢中所含的合金元素及制造工艺决定。

根据冶炼方法的不同,可分为转炉钢、电弧炉钢、感应电炉钢和其它炉钢。

二、全球粗钢产量分析2016年以来全球粗钢产量增长迅速,到2019年增长至18.699亿吨,同比增长3.4%。

2020年由于受到新冠疫情的影响,全球粗钢产量上升趋势被打断,粗钢产量为18.64亿吨,同比下降0.3%。

中国的粗钢产量达到10.53亿吨,同比提高5.2%,占全球粗钢产量的56.5%,居世界首位。

印度的粗钢产量为9960万吨,同比下降10.6%;日本的粗钢产量为8320万吨,同比下降16.2%。

2020年亚洲地区全年粗钢产量达到13.749亿吨,同比提高1.5%;欧盟地区全年粗钢产量为1.388亿吨,同比下降11.8%;独联体地区全年粗钢产量为1.02亿吨,同比提高1.5%;中东地区全年粗钢产量为4540万吨,同比提高2.5%;南美地区全年粗钢产量为3820万吨,同比下降8.4%;非洲地区全年粗钢产量为1720万吨,与去年持平;大洋洲地区全年粗钢产量为610万吨,同比下降1.4%。

三、中国粗钢产量分析2020年中国复工复产及时迅速,GDP首次突破100万亿元大关。

钢铁产业作为经济风向标反映着一年来我国复工复产的努力。

2020年中国钢铁生产保持平稳,产量继续增长。

官方数据显示,2020年,中国粗钢产量10.53亿吨,同比增长5.2%,首次突破10亿吨大关。

中国粗钢产量最高的省份为河北省,产量达到34976.95万吨,远高于其他省份;其次为江苏省,产量为12108.2万吨;第三为山东省,产量为7993.51万吨;第四为辽宁省,产量为7609.4万吨;第五为山西省,产量为6637.78。

WORLDSTEEL-钢铁统计年鉴 2020

e = 估计值 (1) 包括在安赛乐米塔尔 - 日本制铁印度合资公司和中国东方集团持有股份的产量 (2) 包括马鞍山钢铁公司和重庆钢铁公司的产量 (3) 包括日本制铁不锈钢、三洋特钢、奥沃克集团的产量,以及持有在安赛乐米塔尔 - 日本制铁印度合资公司和米纳斯吉拉斯钢铁 公司股份的产量 (4) 包括贝尔格莱德塞尔维亚钢铁公司和马其顿玛克钢铁公司的产量 (5) 包括穆巴拉克钢铁公司、伊斯法罕钢铁公司、胡齐斯坦钢铁以及伊朗国家钢铁公司的合并产量

电气 %

9.6 31.7 100.0 100.0 5.3 33.2 30.4 30.0 100.0 19.9 81.9 100.0

45.1 100.0 32.4

7.0 100.0 68.8

4.7

英国

7.2

欧盟(28)

158.8

土耳其

33.7

其他

5.2

其他欧洲国家 俄罗斯 (e)

39.0 71.9

乌克兰

20.8

其他独联体国家

8.0

独联体 加拿大 (e)

100.7 12.9

墨西哥

18.5

美国87.8ຫໍສະໝຸດ 北美自贸区119.1

阿根廷

4.6

巴西

32.2

智利

0.9

委内瑞拉

0.1

其他

3.9

中南美洲 埃及 (e)

2019 年,表中国家约占世界粗钢产量 99.9% 以上。 e = 估计值

10

氧气 %

90.4 68.3

94.7 66.8 69.6 70.0 80.1 18.1 100.0 54.9 67.6 93.0 31.2 66.2 78.8 59.1 32.2 49.1 34.4 64.1 71.2 50.7 64.5 60.6 22.8 30.3 32.4 45.5 76.1 76.6 6.4 66.1 2.5 58.8 10.6 23.5 9.6 5.5 89.6 43.8 75.5 68.2 61.9 36.3 81.6 73.2 100.0 71.9

论述世界钢铁行业的发展现状和趋势

《论述世界钢铁行业的开展现状和趋势》:班级:学号:钢铁工业是工业根底的根底。

它直接关系到一国经济的开展,地区经济部门与地域结构的变动。

常以钢铁的产量、消费量、特别是人均钢铁数量来衡量其经济开展水平。

但由于钢铁企业对世界经济开展的不正确预估,钢铁行业出现了畸形开展,产能过剩的问题不断加重。

现代钢铁工业始于19世经初期,至今已有一百多年历史,但真正得到大规模开展的是20世纪。

1900年全世界钢总产量仅2850万吨,1937年突破1亿吨,到达1.1亿多吨,到2000年到达82960万吨。

在100年间,钢产量增长了30倍,年平均增长3.4%,累计产钢达300亿吨以上。

尤其是20世纪下半叶特别是1973年世界能源危机以来,随着国际市场需求的变化和科学技术突破性的开展,钢铁工业的产品品种、质量、工艺技术、装备、技术经济指标都发生了革命性的变化和质的飞跃。

[1]回忆世界钢铁工业开展的历程,大体可以分成以下三个阶段。

第一阶段,从1901年到1951年,是第一代钢铁技术推动现代钢铁工业快速开展的阶段。

这一阶段,钢铁工业在基数较低的根底上起步,由于以高炉、平炉、模铸造、初轧开坯、横列式轧机为主的第一代钢铁技术的广泛应用,实现了有史以来钢铁领域生产力的一次大解放,产量迅速扩。

美国因其远离战场的优势和经济技术的迅速开展,钢铁生产国分布十分集中,大多分布在大西洋北部沿岸地区的美国和西欧〔以西德为主〕以及前联,高达全世界钢铁产量的87.5%,成为战前世界三大钢铁生产基地。

1951年,美国钢产量到达9544万吨,占全世界钢产量的45.3%,在世界钢铁工业中占据了霸主地位。

第二阶段,从1952年到1974年,是第二代钢铁技术推动世界钢铁产量加速扩的阶段。

由于高炉喷煤、氧气顶吹转炉、铁水预处理、炉外精炼、连续铸钢、连续轧钢、冷热带钢连轧机等新技术得到了广泛应用,大大推动了钢铁工业的开展。

在短短的23年中,世界钢产量以5.4%的年平均增长率快速扩,从1951年的2亿吨迅速跃上了7亿吨的台阶〔70342万吨〕,高级轿车面板、合金板、高强度石油管、冷轧硅钢等高附加值产品大量投入市场。

钢铁工业重要能源消耗指标参考表(行业平均值、国际先进值)

钢加工 热轧 冷轧 镀涂 钢丝 铁合金 耐材 工序能耗(kgce/t) 90.07 81.30 120.10 71.79 101.1 1703.16 164.32 电耗(千瓦时/吨) 99.32 82.80 165.30 115.61 310.1 4514.4 123.07 工序水耗 20.33 17.60 27.46 12.3 48.18 46.22 11.66 耗新水 2.02 1.81 1.53 0.5 12.28 4.78 8.80 备注:数据来源于2005年钢铁工业统计年报(中国钢铁工业协会信息统计部)

吨刚综合能耗:741kgce/t 吨刚可比能耗:714kgce/t 2005年全国重点归钢铁企业工序能耗、水耗 采矿 工序能耗(kgce/t) 电耗(千瓦时/吨) 工序水耗 耗新水 露天 1.11 1.39 地下 7.59 14.89 选矿 14.59 29.61 6.97 1.02 焦化 142.21 33.5 58.0 3.0 烧结 65.09 36.64 0.54 0.26 球团 39.62 34.62 1.44 0.48 炼铁 440.6 66.65 34.48 1.19

2005年全国重点钢铁企业及国际各工序能耗情况(等价值) 吨钢综 合能耗 吨钢可比 能耗 烧结 球团 焦化 炼铁 转炉

Kgce/t Kgce/t

行业平均值 韩国光阳 德国蒂森 国际先进 747.05 714.12 711.9

Kgce/t Kgce/t Kgce/t Kgce/t Kgce/t

64.83 57.4 58 51 40.5 142.21 131.9 75.1 95 456.79 441.1 426 438 36.34 -2.3 -4.5 -8.8

655

炼钢 49.43 76.93 15.35 1.66

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从世界钢铁产量排名看

钢铁消耗

公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

现代钢铁工业始建于19世纪初期,至今已有百年历史。

但直到第二次世界大战前,钢铁工业发展缓慢,产量有限,生产国不多,且分布十分集中。

1937年总产量1.1亿吨,多分布在大西洋北部沿岸地区,美国和西欧共占总产量的3/4,再加上原苏联则达87.5 %。

这是战前世界三大钢铁生产地区。

其形成的主要因素:西欧是资本主义工业化的源地,开发较早;美国起步迟,但发展迅速;苏联十月革命后,由于经济发展与国防的需要,大大加快了钢铁工业的发展。

各国丰富的煤铁资源,有利的经济技术和方便的运输条件都给各国钢铁工业发展提供了物质基础。

战后,特别是50年代以来,世界钢铁工业迅猛地发展,产量倍增,钢铁工业地域结构也随之发生变化。

50~60年代是世界钢铁产量迅猛发展时期。

1950年只产1.89亿吨,而1968、1972、1974年分别超过5亿吨、6亿吨、7亿吨,到1979年达7.4亿吨,其间净增5.5亿多吨,年平均增长1900万吨。

同期,年产1000万吨以上的国家由4个增加到16个,并出现了设备能力超过1亿吨的国家。

进入80年代,世界性经济危机造成市场萎缩,能源供给紧张,发达国家产业结构的大调整等等,致使钢铁工业开工不足,产量停滞或下降。

产量维持在6.7~9亿吨。

从50年代中期开始,日本钢铁工业发展极为迅速,先后超过法国、英国、原联邦德国,到1980年超过美国跃居世界第二位。

同期,原苏联大力发展钢铁工业,于1971年超过美国,登上“冠军”宝座。

进入70年代后,亚非拉发展中国家钢铁工业日益壮大,产量成倍增长。

亚洲的中国、印度、朝鲜发展迅速,特别是中国1982年超过原联邦德国成为世

界第四钢铁生产大国,1990年生产6400多万吨。

拉美的巴西年产2600多万吨,居第6位。

阿根廷、墨西哥产量增长也较快。

过去非洲除南非外,几乎是空白,此后埃及、阿尔及利亚都有发展。

战后以来新建的钢铁企业多向沿海、河、湖布局。

全世界大型厂的3/5在沿海分布,其中半数以上是50年代后建成的,这成为带有普遍性的特征。

如法国的福斯、敦刻尔克,德国的不来梅,意大利的塔兰托,美国的雀点厂,中国的宝钢,特别是日本大型钢铁厂几乎全部建在沿海地区。

德国鲁尔区经过调整,钢铁工业逐渐向莱茵河畔集中。

尽管各地区钢铁工业发展条件有差异,但都是受经济发展水平制约,这些大都是经济发达地区。

1900—1990钢产量数据(美、德、英、法、日、俄、中)

国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为13.297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2.6%,较2002年的2.22亿吨增加1倍多。

2008年,亚洲粗钢产量为7.7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3.8%和3.7%;日本1.18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8.1%。

其中,俄罗斯钢产量6900万吨,同比下降

5.4%;乌克兰3700万吨,同比下降13.1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年钢产量世界前18名

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

1950-2007年新中国历年钢产量数据

2008年中国钢铁企业粗钢产量排名

钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

中国的钢铁工业产量迅速增长,能耗、钢材结构也发生了变化。

中国钢铁产量一直伴随着中国经济高速增长。

1980年,中国粗钢产量仅为3712万吨,分别是日本和美国的1/3和1/3略强。

然而,30年后的今天,中国钢铁工业已成为世界巨人,无人能及。

与此同时,日本与美国的粗钢产量仍将分别为1.2亿吨和1亿吨左右,中国已是日本和美国的5倍左右。

如果说,石油是工业化的血液,那么,可以说,钢铁是工业化的脊梁!大多数人认可中国目前正处于工业化中期阶段,何时步入“后工业

化时代”,将是中国钢铁产业发展的分水岭!

中国钢材消费增长主要是由国内需求支撑,特别是建筑业。

从建

筑、机械、汽车、造船、铁道、石油、家电、集装箱等八大用钢行业来看,建筑用钢是最大的钢材消费行业,以总建筑规模每年20亿平方米左右,按平均直接消耗钢材每平方米 50公斤计,每年需要钢材1亿吨。

其次是机械,这八大行业用钢消费量基本占全国钢材消费量的70%以上。

八大行

业2005年应用钢材2.13亿吨,2010年需用钢材2.61亿吨。

全国主要行业钢铁消耗量

国产轿车几乎都使用了国产汽车钢板;国产钢材可以满足铁道用钢需求;国产建筑用钢可与世界先进水平媲美。

东部地区是全国钢材最大消费地区。

东部地区建筑业使用钢材的消

费量,比中部和西部地区的总和还要多20个百分点。

我国房屋建筑分为两大类,即民用建筑与工业建筑,民用建筑则又分为居住建筑及公共建筑。

目前,每年新建建筑面积大约20亿平方米。

目前每年在城市要新增 8亿平方米至9亿平方米的住宅建筑和公共建筑。

2007年北京市各类房屋的开复工面积突破 1亿平方米,这在中国建筑史乃至世界建筑史上都是空前的,创造了新的世界纪录,到2010年,北京市民用建筑总量达到近6.08亿平方米。

中国每年大约有20亿平方米的建筑总量,接近全球年建筑总量的一半,全世界一半的建筑机械都在中国的各大工地上忙碌。

从 2000年到 2015年是我国民用建筑发展“鼎盛期”的中后期,到2015年民用建筑保有量的一半是2000年以后新建的。

此外,既有建筑量也相当巨大,我国现有建筑总面积400多亿平方米,预计到2020年还将新增建筑面积约300亿平方米。

以每幢建筑物的建筑面积为 1万平方米计算,相当于还要再建造300万幢建筑物。