会计学原理第五章答案

《会计学原理》课后习题答案-周密黄冰主编-复旦大学出

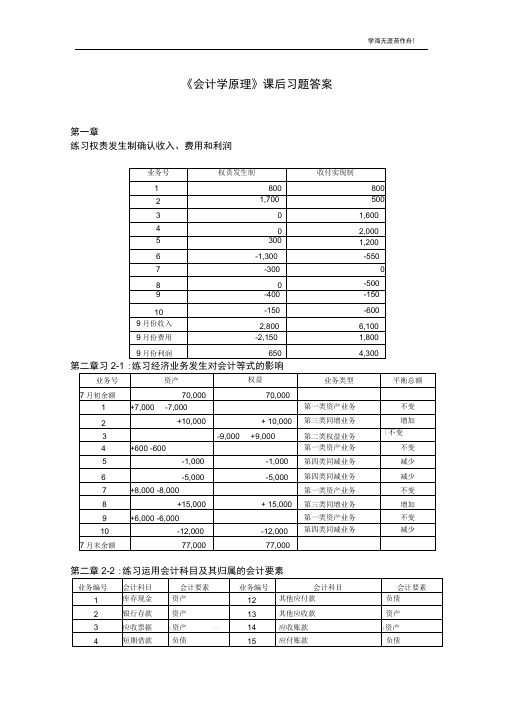

《会计学原理》课后习题答案第一章练习权责发生制确认收入、费用和利润第二章习2-1 :练习经济业务发生对会计等式的影响第二章2-2 :练习运用会计科目及其归属的会计要素第二章2-3 :练习账户的结构及四项金额之间的关系第二章2-4 :练习区分经济业务类型及对会计等式的影响第三章3-1 :练习借贷记账法的运用(二)开设并登记 T 型账(没有发生额的省略):期末余额16,000期末余额452,000第四章4-1 :练习资金筹集业务的核算4-2 :练习采购业务的核算(一)编制会计分录如下:(二)分别设置“采购”总分类账户和明细分类账户,并进行登记。

采购明细分类账4-3 :练习生产过程的核算(一)编制会计分录如下:(二)分别设置“生产成本”、“制造费用”总分类账户和“生产成本”明细分类账户如下: 借生产成本贷⑴70,000 (10) 87,600(7) 10,000(8) 1,400(9) 6,200本期发生额87,600 本期发生额87,600借制造费用贷(1) 400 (9) 6,200(4) 400(5) 3,000(6) 120(7) 2,000(8) 280本期发生额6,200 本期发生额6,200“生产成本”明细分类账品产品4-4 :练习销售业务的核算(一)编制会计分录如下:应交消费税=264,000 X 5%= 13,200 应交增值税=44,880 — 25,220 = 19,660应交教育费附加=(13,200 + 19,660 )X 3%= 985.80 (二) 设置有关损益类账户如下并过账: 借主营业务收入贷(1) 40,000 (3) 100,000 (5)124,000本期发生额264,000借主营业务成本贷⑹192,000本期发生额 192,000借销售费用贷⑵ 200(4)10,000 ___________________________________________________________本期发生额10,2004-5 :练习财务成果业务的核算(一)编制会计分录如下:(二)1、借:主营业务收入264,000其他业务收入3,200投资收益38,000营业外收入4,000贷:本年利润309,2002、借:本年利润245,200贷:主营业务成本192,000营业税金及附加14,185.80其他业务支出1,000管理费用6,000销售费用10,200财务费用400营业外支出21,414.20利润总额=309,200 —245,200 = 64,000 (元)(三)应交所得税= 64,000 X 33%= 21,120 (元)1、借:所得税费用21,120贷:应交税费一应交所得税21,1202、借:本年利润21,120贷:所得税费用21,120净利润=64,000 —21,120 = 42,880 (元)(四)法定盈余公积= 42,880 X 10%= 4,288 (元)任意盈余公积=42,880 X 5%= 2,144 (元)分配现金股利= 42,880 X 50%= 21,440 (元)借:利润分配一法定盈余公积4,288—任意盈余公积2,144—分配现金股利21,440贷:盈余公积6,432应付股利21,440(五)借:本年利润42,880贷:未分配利润42,880借:未分配利润27,872贷:利润分配一法定盈余公积4,288—任意盈余公积2,144—分配现金股利21,440(六)结转下年的未分配利润= 42,880 —27,872 = 15,008 (元)4-6 :练习资金退出企业的核算编制会计分录如下:4-7:综合练习工业企业主要经营过程的核算和成本计算(一)编制会计分录如下:(二)登记总分类账户(T型账)借库存现金贷期初余额5,000(8) 500 (17) 200(21) 900 (23) 500本期发生额2,100 期末余额2,900借银行存款贷期初余额200,000(2) 50,000 (1) 5,000 ⑶40,000 (6) 175,500 (4) 30,080 (5) 44,000 (11) 60,000 (7) 50,000 (10) 70,000 (16) 105,300 (12) 47,800 (13) 2,000(22) 110,810 (18) 32,760 (19) 2,000(24) 20,000 (20) 900 (23) 15,000(27) 6,930 (34) 4,680本期发生额521,610 本期发生额351,150 期末余额370,460借交易性金融资产贷期初余额66,000(23) 15,000期末余额81,000借应收账款贷期初余额50,000(13) 110,810 (2) 50,000 (22) 110,810本期发生额110,810 本期发生额160,810期末余额0期末余额1,107,800借累计折旧贷期初余额281,800(26) 10,000 (31) 5,000期末余额276,800 借无形资产贷期初余额64,000期末余额64,000借短期借款贷期初余额80,000(3) 40,000 (11) 60,000期末余额100,000借应付账款贷期初余额70,000(10) 70,000 (14) 25,400期末余额25,400借应付职工薪酬贷期初余额66,000(7) 50000 (8) 500 (32) 50,000 (33) 7,000期末余额72,500借应交税费贷(4) 4,080 ⑸44,000 期初余额44,000(14) 3,400 (18) 4,760 (6) 25,500 (13) 15,810(34)680 (16) 15,300(39) 20841.5(38) 22,684本期发生额56,920 本期发生额100135.5期末余额87215.5借应付股利贷期初余额268,000(41) 31262.25期末余额299262.25借预提费用贷期初余额2,000(30) 1,500期末余额3,500 借长期借款贷期初余额100,000期末余额100,000借实收资本贷期初余额850,000(24) 20,000期末余额870,000 借资本公积贷期初余额10,000(15) 20,000 (26) 4,000本期发生额24,000期末余额34,000借盈余公积贷期初余额90,000(41) 18757.35期末余额108757.35借未分配利润贷(42) (42) 862524.5702819.6期末余额159704.9借本年利润贷月初余额800,000(40) 294475.5 (42) (40) 357000862524.5本期发生额本期发生额357,0001157000期末余额0借利润分配贷月初余额652,800 (42) 702819.6(41) 50019.6期末余额0借生产成本贷(29) 127,000 (32) 36,000 (36) 183,880(33) 5,040 (34) 3,500(35) 12,340本期发生额本期发生额183,880183,880期末余额0借制造费用贷第五章:练习账户按经济内容和用途结构分类第六章习题一:练习会计凭证的编制第七章7-1 :练习现金和银行存款日记账的登记第七章7-2 :练习总分类账户和明细分类账户的平行登记总分类账会计科目:原材料原材料明细分类账原材料明细分类账应付账款明细分类账明细科目:金香公司应付账款明细分类账页第七章7-3 :练习错账更正方法的运用1、采用红字更正法,开一红一蓝凭证:借:管理费用850匚| 借:管理费用850贷:库存现金850 |_」贷:银行存款8502、采用红字更正法,冲销多记的金额:7600- 6700 = 900 (元)借:库存商品900贷:生产成本900 _3、采用红字更正法,开一红一蓝凭证:借:制造费用2000~~| 借:管理费用2000贷:银行存款2000 | 贷:银行存款20004、采用补充登记法,登记少记的金额:9300-3900 = 5400 (元)借:银行存款5400贷:应收账款54005、采用红字更正法,开一红一蓝凭证:借:管理费用贷:固定资产5500 | 贷:累计折旧55006、采用划线更正法,将“银行存款”账户贷方误记的10000元改为11700元。

会计学原理第5章复习思考题答案汇总

会计学原理第5章复习思考题答案汇总第5章复习思考题一、单项选择题1.企业从投资者处实际收到的资金应记入(b)账户。

a、银行存款B.实收资本C.资本公积D.固定资产2.企业购买原材料而未付款的,应通过(C)账户支付。

a.应收账款b.应收票据c.应付账款d.应付票据3.下列项目中属于制造费用账户的是(a)。

a、车间经理工资B工厂经理工资C车间产品生产工人工资D工厂维修材料4工厂当月固定资产折旧费记入(C)科目。

a.制造费用b.累计折旧c.管理费用d.固定资产5.下列项目应计入“管理费用”账户的是(c)。

a、广告费B.特约销售机构销售人员工资C.厂长工资D.包装费6.以现金发放工资时,应借记(d)科目。

a.库存现金b.银行存款c.应付账款d.应付职工薪酬7.“生产成本”科目的期末借方余额为(b)。

a.完工产品成本b.期末在产品成本c.本月生产费用费用合计d.库存产品成本8.应计城市维护建设税和教育附加费应记入(a)账户。

a.营业税金及附加b.主营业务成本c.应交税费d.其他应付款9.不影响本期营业利润的项目是(d)。

a、其他营业收入B.主营业务收入C.财务费用D.所得税费用10.企业年终结算后无余额的科目为(C)。

a.原材料b.生产成本c.本年利润d.利润分配二、多项选择题1.实收资本账户贷方对应的账户可以是(AB)。

a.银行存款b.固定资产c.预收账款d.应收账款2.下列属于期间费用的有(acd)。

a、财务费用B.制造费用C.销售费用D.管理费用3.期末余额一般记入贷方。

a、累计折旧B.营业外收入C.应收账款D.应付账款4.下列账款属于损益类(BCD)。

a.本年利润b.主营业务收入c.财务费用d.所得税费用5.“营业税金及附加”核算企业按规定应交纳的(abcd)。

a、营业税B.消费税C.教育附加费D.城市维护建设税6.下列非经营性支出为(ABCD)。

a、非常损失B.罚款费用C.公益救济捐赠费用D.固定资产盘亏7.企业发生的(ABCD)应记入“财务费用”科目。

《会计学原理》课后练习题参考答案

第一章总论 (3)一、单项选择题 (3)二、多选题 (3)三、判断题 (3)四、简答题 (3)1、什么是会计?它有哪些职能和任务? (3)2、会计核算有哪些基本前提? (3)3、会计有哪些要素?它们各有哪些特征? (4)4.会计核算有哪些方法?会计信息的质量要求有哪些? (4)第二章账户和复式记账 (4)一、单项选择题 (4)二、多项选择题 (4)三、判断题 (4)四、简答题 (4)1.什么是会计科目,什么是账户?会计科目和账户有何联系和区别? (4)2.什么是会计恒等式?为什么一个会计主体的资产总额总是恒等于权益总额? (5)3.什么是借贷记账法,其优点是什么? (5)4.试述总分类账和明细分类账的关系。

(5)五、综合题 (5)第三章借贷记账法的应用 (7)一、单项选择题 (7)二、多项选择题 (7)三、判断题 (7)四、综合题 (7)3. (9)4. (11)5. (12)6. (13)7. (14)8. (15)9. (17)11. (21)第四章会计凭证的填制和审核 (24)一、单项选择题 (24)二、多项选择题 (24)三、判断题 (24)四、简答题 (24)1、简述原始凭证的基本要素。

(24)2、简述原始凭证的填制基本要求。

(24)3、简述原始凭证的审核内容。

(25)4、简述记账凭证的基本要素。

(25)5、简述凭证订角法的装订步骤。

(26)第五章会计账簿的设置和登记 (26)一、单项选择题 (26)二、多项选择题 (26)三、判断题 (26)第六章财产清查 (27)一、单项选择题 (27)二、多项选择题 (27)三、判断题 (27)四、简答题 (27)1.什么是财产清查?它有何重要作用? (27)2.引起财产物资账实不符的原因有哪些? (27)3.永续盘存制与实地盘存制的主要区别是什么?各有何优缺点? (28)4.何为未达账项?为什么会发生未达账项?如何编制银行余额调节表? (28)5.财产清查结果的处理步骤怎样?如何进行固定资产盘盈与盘亏的账务处理? (29)第七章账务处理程序 (29)一、单项选择题 (29)二、多项选择题 (30)三、判断题 (31)四、综合题 (32)1、按题号和日期分收、付、转记账凭证编制会计分录(验收入库材料实行逐笔结转)。

会计学原理第5章复习思考题答案

第5章复习思考题一、单项选择题1. 企业实际收到投资者投入的资本应贷记( B )账户。

A.银行存款B.实收资本C.资本公积D.固定资产2. 企业购进原材料,款未付,应通过( C )账户。

A.应收账款B.应收票据C.应付账款D.应付票据3. 下列项目中属于制造费用账户的是( A )。

A.车间管理人员工资B.厂部管理人员工资C.车间产品生产工人工资D.厂部维修用材料4. 计提本月厂部固定资产折旧费应借记( C )账户。

A.制造费用B.累计折旧C.管理费用D.固定资产5. 下列项目应计入“管理费用”账户的是( C )。

A.广告费B.专设销售机构的销售人员工资C.厂部管理人员工资D.包装费6. 以现金发放工资时,应借记( D )科目。

A.库存现金B.银行存款C.应付账款D.应付职工薪酬7. “生产成本”账户的期末借方余额表示( B )。

A.完工产品成本B.期末在产品成本C.本月生产费用费用合计D.库存产品成本8. 计提的城市维护建设税和教育费附加,应借记( A )账户。

A.营业税金及附加B.主营业务成本C.应交税费D.其他应付款9. 不影响本期营业利润的项目是( D )。

A.其他业务收入B.主营业务收入C.财务费用D.所得税费用10. 企业年末结账后一定没有余额的账户有(C )。

A.原材料B.生产成本C.本年利润D.利润分配二、多项选择题1. 与实收资本账户贷方相对应的账户可能是( AB )。

A.银行存款B.固定资产C.预收账款D.应收账款2. 下列属于期间费用的有( ACD )。

A. 财务费用B.制造费用C. 销售费用D.管理费用3. ( AD )账户的期末余额一般在贷方。

A.累计折旧B.营业外收入C.应收账款D.应付账款4. 下列账户属于损益类的是( BCD )。

A.本年利润B.主营业务收入C.财务费用D.所得税费用5. “营业税金及附加”核算企业按规定应交纳的(ABCD )。

A.营业税B.消费税C.教育费附加D.城市维护建设税6. 下列属于营业外支出的有(ABCD)。

会计学原理(基础会计)知到章节答案智慧树2023年菏泽学院

会计学原理(基础会计)知到章节测试答案智慧树2023年最新菏泽学院第一章测试1.“会计”一词产生的朝代()参考答案:西周2.下列属于负债特征的是()参考答案:由过去的交易或事项形成;企业承担的现时义务;负债的清偿会导致经济利益的流出3.我国会计规范的主要表现形式是()参考答案:会计准则;会计制度;会计法4.有人说:“巴其阿勒(帕乔利)被公认为“近代会计之父”,是因为他创立了复式簿记理论。

()参考答案:对5.有人认为企业所有经济业务都是会计核算的对象()参考答案:错6.()账户在期末费用分配以后,一般没有余额。

参考答案:制造费用第二章测试1.( )假设明确了会计核算的时间范围和内容,是会计分期假设建立的基础。

参考答案:持续经营2.反映财务状况的会计要素是()。

参考答案:所有者权益3.会计要素的计量属性有()。

参考答案:公允价值;重置成本;历史成本;可变现净值;现值4.权责发生制核算手续复杂,反应不同会计期间的收入和费用比较合理,所以适用于所有性质的单位。

( )参考答案:错5.实质重于形式要求企业对会计要素进行确认和计量时,应重视交易或事项的经济实质,而不是去考虑其外在的法律形式。

( )参考答案:对第三章测试1.会计账户的开设依据是()。

参考答案:会计科目2.在复合会计分录“借:固定资产50000,贷:银行存款30000,应付账款20000”中“银行存款”账户的对应账户是()。

参考答案:固定资产3.对于资产类账户,下列说法正确的是()。

参考答案:期末余额一般在借方;借方登记增加数,贷方登记减少数4.借贷记账法下的试算平衡是由()决定的。

参考答案:“有借必有贷,借贷必相等”的规则;“资产=权益”的会计等式5.根据账户记录编制试算平衡表以后,如果所有账户的借方发生额同所有账户的的贷方发生额相等,则说明会计分录的编制和账户的登记是正确的。

()参考答案:错第四章测试1.下列选项中,不通过“在途物资”账户核算的内容有()。

新编会计学原理李海波第五章习题五答案会计学习题即答案

习题五(1)出售产品一批,售价50000元,按13%税率计算增值税。

货款收到,存入银行。

增值税=50000×0.13=6500元借:银行存款56500贷:主营业务收入50000应交税费——应交增值税(销项税额)6500(2)出售产品的实际销售成本35000元转帐。

借:主营业务成本35000贷:库存商品35000(3)现金支付产品销售过程中的运杂费、包装费500元。

借:销售费用500贷:库存现金500(4)以银行存款支付厂部办公费300元。

借:管理费用300贷:银行存款300(5)以银行存款支付银行借款利息2200元。

借:财务费用2200贷:银行存款2200(6)以银行存款支付违约罚金500元。

借;营业外支出500贷:银行存款500(7)没收某公司逾期未还未还包装物的押金300元。

借:其他应收款300贷:营业外收入300计算、结转和分配利润(1)根据资料3将12月份各损益账户余额转入“本年利润”账户(1)借:主营业务收入50000营业外收入300贷:本年利润50300(2)借:本年利润38500贷:主营业务成本35000销售费用500管理费用300财务费用2200营业外支出500(2)按12月利润的总额的25%计算应交所得税。

本年利润=50300-38500=11800元应交所得税:11800×0.25=2950元借:所得税费用2950贷:应交税费——应交所得税2950(3)将12月份利润净额转入“利润分配”账户。

净利润=利润总额-所得税费用=11800-2950=8850元借:本年利润8850贷:利润分配8850(4)按12月净利润的10%计算提取法定盈余公积。

法定盈余公积=8850×10%=885元借:利润分配——法定盈余公积885贷:盈余公积885(5)按12月净利润的15%计算提取任意盈余公积。

任意盈余公积=8850×15%=1327.5元借:利润分配——任意盈余公积1327.5贷:盈余公积1327.5(6)按12月净利润的10%计算应付投资者利润。

第19版会计学原理第五章课后答案df

Apr.2Merchandise Inventory..............................................5,900Payable——Johns...............................5,900 Accounts PayablePurchased merchandise oncredit.3Merchandise Inventory (330)Cash (330)Paid shipping charges onpurchased merchandise.4..................................................................................AccountsPayable Payable——Johns (900)Merchandise Inventory (900)Returned unacceptablemerchandise.17....................................................................................Accounts Payable——Johns..........................................................................5,000PayableMerchandise Inventory* (100)Cash......................................................................4,900 *[($5,900-$900)x2%]Paid balance(less2%)withindiscount period.18Merchandise Inventory............................................12,250Payable——William.............................12,250 Accounts PayablePurchased merchandise oncredit.21....................................................................................Accounts Payable——William........................................................................3,250PayableMerchandise Inventory....................................3,250 Received an allowance onpurchase.28....................................................................................Accounts Payable——William........................................................................9,000PayableMerchandise Inventory* (180)Cash......................................................................8,820 *[($12,250-$3,250)x2%]Paid balance(less2%)withindiscount period.1.BUYER-Fortuna CompanyMerchandise Inventory...........................................30,000Accounts Payable............................................30,000 Purchased merchandise oncredit.Accounts Payable....................................................30,000Merchandise Inventory* (600)Cash....................................................................29,400Paid account payable within2%discount period.*$30,000x2%2.SELLER–Lemar CompanyAccounts Receivable..............................................30,000Sales...................................................................30,000 Sold merchandise on account.Cost of Goods Sold...............................................20,100Merchandise Inventory.................................20,100 To record cost of sale.Cash............................................................................29,400Sales Discounts (600)Accounts Receivable......................................30,000 Collected account receivable.3.Amount borrowed to pay with discount..................................$29,400.00Annual rate of interest..............................................................Interest per year...........................................................................Interest per day($2,352.00/365days)....................................Savings from discount taken.....................................................$600.00 Interest paid on50-day loan(50days x$6.44)......................) Net savings from borrowing to pay in discount period............May5Accounts Receivable..............................................7,920Sales..................................................................7,920 Sold merchandise on credit(720x$11).5...................................................................................Cost of Goods Sold...................................................5,040Merchandise Inventory..................................5,040 To record cost of sale(720x$7).a.May7Sales Returns and Allowances............................2,761Accounts Receivable......................................2,761 Accepted a return from a customer(251x$11).7Merchandise Inventory..........................................1,757Cost of Goods Sold........................................1,757 Returned merchandise to inventory(251x$7).b.May8Sales Returns and Allowances (180)Accounts Receivable (180)Granted allowance for damagedmerchandise.c.May15Sales Returns and Allowances (411)Accounts Receivable (411)Granted allowance for mis-coloredmerchandise and accepted a returnfrom a customer for the mis-coloredmerchandise[$92+(29x$11)].15Merchandise Inventory (203)Cost of Goods Sold (203)Returned merchandise to inventory(29x$7).May5Merchandise Inventory............................................7,920Accounts Payable.............................................7,920 Purchased merchandise on credit(720x$11).a.May7Accounts Payable.....................................................2,761Merchandise Inventory....................................2,761 Returned unwanted merchandise(251x$11).b.May8Accounts Payable (180)Merchandise Inventory (180)To record allowance for damagedmerchandise.c.May15Accounts Payable (411)Merchandise Inventory (411)To record allowance for mis-coloredgoods and return of mis-coloredmerchandise$92+(29x$11).Adjusting entriesDec.31Sales Salaries Expense......................................1,700Salaries Payable...........................................1,700To record accrued salaries.Dec.31Selling Expenses.................................................1,600Prepaid Selling Expenses..........................1,600To record expired prepaid selling expenses.Dec.31Cost of Goods Sold (574)Merchandise Inventory (574)To record inventory shrinkage($30,200-$29,626).Closing entriesDec.31Sales..................................................................543,600Income Summary......................................543,600 To close temporary accountswith credit balances.Dec.31Income Summary..............................................541,839Sales Returns and Allowances..............20,656Sales Discounts.........................................5,783Cost of Goods Sold($267,451+$574).........268,025Sales Salaries Exp.($59,796+$1,700).........61,496Utilities Expense........................................17,395Selling Expenses($46,749+$1,600).............48,349Administrative Expenses........................120,135 To close temporary accountswith debit balances.Dec.31Income Summary..............................................1,761K.Yamiko,Capital.....................................1,761 To close Income Summaryaccount.Dec.31K.Yamiko,Capital.............................................1,500K.Yamiko,Withdrawals...........................1,500 To close the withdrawals account.Exercise5-5-991)Nov.1Merchandise Inventory.................................2,800Accounts Payable.......................................2,800 To record merchandise purchases oncredit.2)Nov.5Accounts Payable.............................................2,800Merchandise Inventory* (56)Cash.................................................................2,744 To record cash payment in discountperiod.*$2,800x0.023)Nov.7Cash (98)Merchandise Inventory* (98)To record check received for return ofpurchases previously paid for withdiscount already taken.*$100–($100x0.02)4)Nov.10Merchandise Inventory (140)Cash (140)To record payment of freight charges.5)Nov.13Accounts Receivable............................................3,024Sales................................................................3,024 To record sale of merchandise on credit.Nov.13Cost of Goods Sold............................................1,512Merchandise Inventory................................1,512 To record cost of merchandise sold.6)Nov.16Sales Returns and Allowances (205)Accounts Receivable (205)To record return of merchandise sold on credit.Nov.16Merchandise Inventory (115)Cost of Goods Sold (115)To record cost of merchandise returned.Problem5-1A(40minutes)July1Merchandise Inventory........................................6,400Accounts PayablePayable——Arch............................6,400 Purchased goods on credit,terms1/15,n/30.2Accounts ReceivableReceivable——Driver (900)Sales (900)Sold goods on credit,terms1/10,n/60.2Cost of Goods Sold (533)Merchandise Inventory (533)To record cost of the July2sale.3Merchandise Inventory (130)Cash (130)Paid freight on incominggoods.8Cash.........................................................................2,100Sales................................................................2,100 Sold goods for cash.8Cost of Goods Sold..............................................1,700Merchandise Inventory................................1,700 To record cost of the July8sale.9Merchandise Inventory........................................2,200Accounts PayablePayable——Kew.............................2,200 Purchased goods on credit,terms1/15,n/60.Payable——Kew (200)11Accounts PayableMerchandise Inventory (200)Received credit memo from returninggoods to supplier.12Cash (891)Sales Discounts* (9)Receivable——Driver (900)Accounts ReceivableCollected receivable within thediscountperiod.*($900x1%=$9)July16Accounts PayablePayable——Arch.....................................6,400Merchandise Inventory* (64)Cash.................................................................6,336 Paid payable within discount period.*($6,400x1%=$64)Receivable——Surtis.............................1,200 19Accounts ReceivableSales................................................................1,200 Sold goods on credit,terms1/15,n/60.19Cost of Goods Sold (800)Merchandise Inventory (800)To record cost of the July19sale.21Sales Returns and Allowances (200)Accounts ReceivableReceivable——Surtis (200)Issued credit memo forallowance on goods sold tocustomer.24Accounts PayablePayable——Kew.....................................2,000Merchandise Inventory* (20)Cash.................................................................1,980 Paid payable in discount period.*($2,000x1%)30Cash (990)Sales Discounts* (10)Receivable——Surtis.....................1,000 Accounts ReceivableCollected receivable withindiscount period.*($1,000x1%)Receivable——Driver.............................6,900 31Accounts ReceivableSales................................................................6,900 Sold goods on credit.31Cost of Goods Sold..............................................5,200Merchandise Inventory................................5,200To record cost of the July31sale.。

会计学原理 智慧树知到网课章节测试答案

1、选择题:会计的目标是()。

选项:A:向信息使用者提供可据以作出决策的会计信息B:对经济活动进行核算和控制C:管理生产经营活动D:评价企业的绩效答案: 【向信息使用者提供可据以作出决策的会计信息】2、选择题:会计处基本职能外,还具有()等职能。

选项:A:会计决策B:会计考核C:会计分析D:会计预测E:会计预算答案: 【会计决策,会计考核,会计分析,会计预测,会计预算】3、选择题:会计可以从不同的角度来进行考察与认识,会计可以被认为是()。

选项:A:一种管理的工具B:一个经济信息系统C:一种统计数据D:一种提供信息的技艺E:一种管理活动答案: 【一种管理的工具,一个经济信息系统,一种提供信息的技艺,一种管理活动】4、选择题:会计被认为是一种将预计发生的经济活动加工为会计信息的技艺。

选项:A:对B:错答案: 【错】5、选择题:会计信息的提供者对于所提供的会计信息,特别是对外提供的会计信息负有法律责任。

选项:A:对B:错答案: 【对】1、选择题:资产和负债按照市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的金额计量属性是()。

选项:A:现值B:公允价值C:历史成本D:重置成本答案: 【公允价值】2、选择题:下列做法中,有助于提高会计信息可比性的有()。

选项:A:同一企业前后各期采用相同的会计政策B:在财务会计报告中提供以前期间的对比数据C:各企业根据自身的需要灵活选择会计政策D:各企业都遵循会计准则的同一规定E:在财务会计报告中披露企业所采用的中大会计政策答案: 【同一企业前后各期采用相同的会计政策,在财务会计报告中提供以前期间的对比数据,各企业都遵循会计准则的同一规定】3、选择题:关于历史成本的评价,下列说法中正确的有()。

选项:A:数据容易取得,操作方便B:相关性强C:能够被核实和验证D:不同时期的会计信息可能缺少可比性E:资产的账面价值可能会脱离实际价值答案: 【数据容易取得,操作方便,能够被核实和验证,不同时期的会计信息可能缺少可比性,资产的账面价值可能会脱离实际价值】4、选择题:法律主体可以成为会计主体,但会计主体不一定能成为法律主体。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本章练习

练习一

一.目的:练习资金筹集和供应过程的核算。

二.资料:某企业2007年7月发生下列的一些业务:

1.一外商向企业投资90 000元,其中包括全新设备一台,公允价值

80 000元;货币资金10 000元存入银行。

借:固定资产80000

银行存款10000

贷:实收资本90000

2.企业向银行存入借入期限为3个月的借60 000元,款项已存入银

行。

借:银行存款60000

贷:短期借款60000

3.企业向A公司购入甲材料20吨,每吨5 000元,货款已由银行支

付,购入乙材料30吨,每吨4 000元,货款尚末支付。

两种材料均已验收入库。

借:在途物资——甲材料100000

——乙材料120000

贷:银行存款100000

应付账款120000

4.企业向B公司购入丙材料5吨,每吨6 000元,货款已由银行存

款支付,材料尚在运输途中。

借:在途物资——丙材料30000

贷:银行存款30000

5.企业以银行存款5 000元支付从A公司购入的甲,乙两种材料的

运杂费(运杂费按甲,乙材料质量分配,列出计算过程)

分配率5000/(20+30)=100元/吨

甲材料应承担运杂费:

20*100=2000(元)

乙材料应承担运杂费:

30*100=3000(元)

作会计分录如下:

借:在途物资——甲材料2000

——乙材料3000

贷:银行存款5000

6.企业以银行存款120 000元偿还前欠A公司的乙材料的购货款。

借:应付账款120000

贷:银行存款120000

7.外商向企业超额投资款项20 000元存入银行。

借:银行存款20000

贷:资本公积20000

8.企业外购生产设备一台,买价200000元,运费2000元,不需安

装,已经验收投入使用,货款未付.

借:固定资产202000

贷:应付账款202000

9.月末,结转上述已验收入库的材料的实际采购成本。

借:原材料——甲材料102000

——乙材料123000

贷:在途物资——甲材料102000

——乙材料123000

练习二

一,目的:练习生产过程的核算。

二,资料:某企业2007年7月发生下列一些经济业务:

1.本月车间领用材料共计160 000元,其中:生产A产品耗用100 000

元;生产B产品耗用55 000元,车间一般耗用材料5000元。

借:生产成本——A产品100000

——B产品55000

制造费用5000

贷:原材料160000

2.本月应付职工工资共计60 000元,其中:生产A产品的生产工人

工资40 000元,生产B产品的生产工人工资12 000元,车间管理人员工资8000元。

借:生产成本——A产品40000

——B产品12000

制造费用8000

贷:应付职工薪酬60000

3.按工资总额的14%计提车间生产工人和管理人员职工福利费。

新的会计制度已经取消了

4.月末,计算车间固定资产折旧30 000元。

借:制造费用30000

贷:累计折旧30000

5.本月以银行存款预付下半年车间财产保险6 000元。

借:待摊费用6000

贷:银行存款6000

6.摊销应由本月负担的车间财产保险费。

6000/6=1000元

借:制造费用1000

贷:待摊费用1000

7.月末,预提应由本月负担的车间固定资产修理费1 800元。

借:制造费用1800

贷:预提费用1800

8.月末,将本月发生的制造费用分配计入A和B两种产品(制造费

用按生产工人工资的比例分配,精确到小数点后两位,列出计算过程)

制造费用总和=5000+8000+30000+1000+1800

=45800(元)

分配率45800/(40000+12000)=0.8808

A产品应承担制造费用=40000*0.8808

=35232(元)

B产品应承担制造费用=45800-35232

=10568(元)

借:生产成本——A产品35232

——B产品10568

贷:应付职工薪酬45800

9、月末,本月投产的A产品2 000件,全部完工并验收入库,B产品尚未完工。

计算A产品的总成本和单位成本,并结转已验收入库的A产品成本。

A产品总成本=40000+35232

=75232(元)

A产品单位成本75232/2000=37.62(元)

借:库存商品——A商品75232

贷:生产成本——A产品75232

三要求:根据上述经济业务编制会计分录.

练习三

一目的:练习销售过程和经营成果的核算.

二资料:某企业2007年7月发生下列一些经济业务:

1.企业销售A产品1 600件,单位售价150元,共计240 000元.货款已收回120 000元存入银行,另外的120 000元尚末收回.

借:银行存款120000

应收账款120000

贷:主营业务收入240000

2.企业以银行存款8000元支付本月广告费.

借:销售费用8000

贷:银行存款8000

3.月末,结转本月已售A产品的产品成本.本月共销售A产品1600件,单位成本90.8元.

1600*90.8=145280

借:主营业务成本145280

贷:库存商品145280

4.月末,企业按规定计算本月应交营业税金5000元.

借:营业税金及附加5000

贷:应交税费5000

5.本月企业行政管理部门发生如下费用:行政管理人员工资10 000元及职工福利费1400元.一般性耗材料3 000元,固定资产折旧15 000元.

借:管理费用29400

贷:应付职工薪酬11400

原材料3000

累计折旧15000

6.以银行存款2 600元支付给金融机构手续费.

借:财务费用2600

贷:银行存款2600

7.月末,结转本月的主营业务收入.

借:主营业务收入240000

贷:本年利润240000

8.月末,结转本月的主营业务成本,营业税金及附加,销售费用,管理费用,财务费用.

借:本年利润190280

贷:主营业务成本145280

营业税金及附加5000

销售费用8000

管理费用29400

财务费用2600

9.按25%计提企业所得税.

利润总额240000-190280=49720(元)

49720*25%=12430(元)

借:所得税费用12430

贷:应交税费12430

10.按净利润的10%计提法定盈余公积.

净利润=49720-12430=37290(元)

应提盈余公积=37290*10%=3729(元)

借:利润分配3729

贷:盈余公积3729

10.按可分配利润的80%分配股东股利.

可分配利润=37290-3729

=33561(元)

应分配股利33561*80%=26848.8(元)借:利润分配26848.8

贷:应付股利26848.8。