IVD行业概况

2023年IVD行业市场发展现状

2023年IVD行业市场发展现状随着人口老龄化和疾病负担的增加,IVD(in vitro diagnostics)行业已成为医疗诊断领域中发展最快的领域之一。

IVD行业是指采用体外技术进行诊断的医学检验,其中包括生化、免疫学、分子生物学、图像学等方面。

IVD行业被视为诊断技术的核心,在医学诊断中发挥着重要作用。

IVD技术可以为患者提供快速、准确的诊断结果,帮助医生制定更好的治疗方案,并降低医疗成本。

全球IVD市场发展现状随着全球大众医疗保健意识的提升和医疗资源的不断扩充,全球IVD行业市场规模正在不断扩大。

根据市场研究机构的数据,全球IVD市场规模在过去十年中每年增长率约为5%,年复合增长率(CAGR)为6.7%。

预计到2025年,全球IVD市场规模将达到1100亿美元。

在全球IVD市场中,各个地区的市场规模和增长速度各异。

在过去的几年中,美国和欧洲一直是全球IVD市场的主要份额,但亚洲市场的增长速度最快。

根据市场研究机构的预测,到2025年,亚洲市场将超过欧洲市场,成为全球IVD市场增长最快的地区。

IVD行业主要市场细分IVD行业市场根据应用领域和产品类型可以进行市场细分。

按照应用领域划分,IVD应用市场主要包括以下方面:1.临床诊断:包括常规检测、药物监测、病原微生物检测等。

2.分子诊断:主要应用于肿瘤诊断、基因检测、传染病诊断等领域。

3.免疫诊断:主要用于自身免疫性疾病、肿瘤标志物、妊娠检测等领域。

4.微生物学诊断:用于感染病原体的检测和鉴定。

5.血液银行诊断:包括输血前和输血后的免疫学、血型学和传染病检测。

根据产品类型划分,IVD行业市场主要可以分为下列类型:1.血液检测产品:例如糖化血红蛋白检测、丙氨酸转移酶检测等。

2.尿液检测产品:例如尿中蛋白检测、尿潜血检测等。

3.核酸检测产品:例如PCR检测、NGS(Next Generation Sequencing)检测等。

4.细胞和组织检测产品:例如流式细胞术(FCM)、组织病理学检测等。

2024年体外诊断市场发展现状

2024年体外诊断市场发展现状概述体外诊断(In Vitro Diagnostics,简称IVD)是通过对体外采集的样本进行检测,以确定人体生理或病理状态的一种医学诊断方法。

体外诊断市场是医疗行业中最具活力和潜力的市场之一,目前正呈现快速增长的趋势。

本文将对体外诊断市场的发展现状进行分析,主要包括市场规模、技术发展、主要参与者和市场趋势等方面。

市场规模体外诊断市场是一个庞大的市场,涵盖了各种设备、试剂和服务。

根据市场研究公司的数据显示,全球体外诊断市场规模正逐年增长,预计将在2025年达到600亿美元。

其中,亚太地区是体外诊断市场增长最快的地区,其增长速度超过了欧洲和北美地区。

技术发展体外诊断市场的发展离不开科技的进步。

近年来,随着分子生物学、生物芯片、人工智能等新技术的发展和应用,体外诊断市场正在迎来第四次技术革命。

新技术的应用使得体外诊断更加准确、快速和便捷,提高了疾病的早期检测率和诊断准确率。

分子生物学技术分子生物学技术在体外诊断中的应用日益广泛。

例如,聚合酶链反应(PCR)技术可以通过扩增DNA片段来诊断特定疾病,已成为体外诊断领域的重要技术之一。

此外,核酸杂交、基因芯片和下一代测序等技术也在体外诊断中得到应用。

生物芯片技术生物芯片技术是体外诊断领域的一项重要技术,它可以快速、同时地检测多种生物标志物,加快疾病的诊断速度。

生物芯片技术在肿瘤、心血管疾病和感染性疾病等领域的应用已经取得了显著的成果。

人工智能技术人工智能技术在体外诊断中的应用有着广阔的前景。

通过对大数据的分析和挖掘,人工智能可以辅助医生进行疾病的诊断和预测。

例如,基于人工智能的影像诊断系统可以快速、准确地诊断肿瘤和其他疾病。

主要参与者体外诊断市场中存在着众多的参与者,主要分为医疗设备制造商、试剂生产商和第三方检测机构等。

医疗设备制造商医疗设备制造商是体外诊断市场的主要参与者之一,他们致力于研发和生产各类体外诊断设备,包括血液分析仪、尿液分析仪和生化分析仪等。

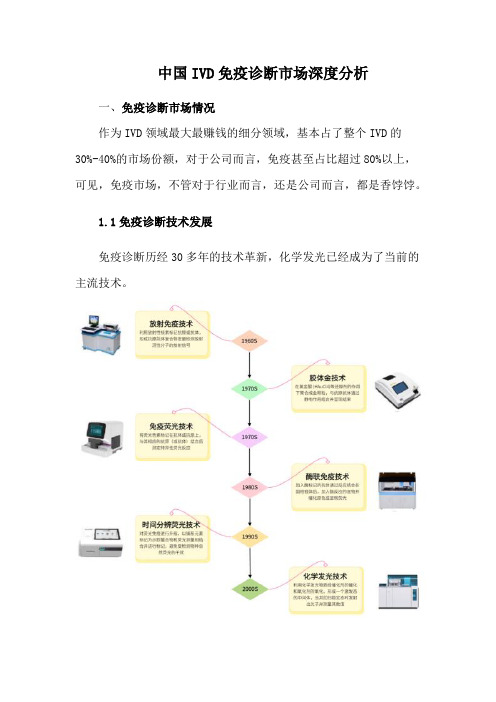

中国IVD免疫诊断市场深度分析

中国IVD免疫诊断市场深度分析一、免疫诊断市场情况作为IVD领域最大最赚钱的细分领域,基本占了整个IVD的30%-40%的市场份额,对于公司而言,免疫甚至占比超过80%以上,可见,免疫市场,不管对于行业而言,还是公司而言,都是香饽饽。

1.1免疫诊断技术发展免疫诊断历经30多年的技术革新,化学发光已经成为了当前的主流技术。

1.2免疫诊断市场情况中国免疫诊断市场在过去五年整体保持约20%增速,预计2022年市场规模将达524亿。

其中,中高通量市场占主导地位,规模达456亿(见图4)。

相对于低通量市场所面对的急诊科或中小型医院,中高通量市场面对三级医院等大型医院客户,测试量较大且设备单价高,因此中高通量市场规模较大,贡献了大部分的免疫诊断市场体量,免疫流水线在三级医院普及率已经足够高,未来会下沉到二级以下市场,流水线会成为免疫诊断市场的战略高地,各家都是积极布局。

2018-2022年免疫诊断市场规模二、免疫诊断背景政策分析免疫市场如此高的市场份额,和背景政策密不可分,技术的升级,检测项目的扩大,医疗体系改革,国民健康意识提高等是密不可分的。

技术革新,替代进行时“十四五”规划大力强调推进创新产品的开发和产业化,鼓励中国医疗器械创新发展。

化学发光对酶联免疫的替代、仪器的模块化发展和流水线整合推动了三级医院市场的发展,引领免疫诊断行业高速增长。

同时,国产厂家发展也将进一步推动免疫诊断市场下沉,让更多医院能配置诊断结果精准度高且成本低的免疫诊断仪器。

项目扩增,特色项目持续增香目前,中国临床层面所开展的免疫诊断项目可达200多项,并在各级医院广泛普及,主要集中于肿瘤标志物、传染病、甲状腺功能等领域。

相较于美国的常规检测项目,中国目前的常规检测项目仍有很大的扩增空间,而特色检测项目可望成为免疫诊断的增长驱动力。

未来,在国家带量采购(VBP)及疾病诊断相关分组制度(DRG)影响下,常规检测项目竞争将愈加激烈,可能对价格造成冲击。

2024年IVD市场调研报告

IVD市场调研报告一、调研背景近年来,随着医疗技术的不断进步和人们对健康的关注度提高,体外诊断(IVD)市场逐渐兴起。

体外诊断是指通过使用血液、尿液等体液样本来检测和诊断疾病的一种医学诊断方法。

二、市场规模与趋势根据市场调研数据显示,全球IVD市场规模不断扩大,预计在未来几年内将持续增长。

据统计,2019年全球IVD市场规模已经达到1000亿美元,预计到2025年将达到1500亿美元。

IVD市场的增长主要受以下因素驱动:1.人口老龄化:随着人口老龄化程度的加深,老年人群对疾病的诊断需求增加,IVD市场得到推动。

2.慢性病患者增加:慢性病在全球范围内呈现上升趋势,IVD技术在慢性疾病的治疗和管理中发挥重要作用。

3.新技术的应用:新的IVD技术的不断涌现,如基因检测、蛋白质检测、流式细胞术等,提高了疾病的早期诊断率。

三、市场细分及竞争情况IVD市场主要分为以下几个细分领域:1.化学检测:通过分析体液中的化学成分来诊断疾病,如血液中的葡萄糖、尿酸等。

2.免疫检测:利用体液中的免疫反应来检测和诊断疾病,如乙肝表面抗原、HIV抗体等。

3.分子诊断:通过检测DNA或RNA等分子标志物来判断疾病的存在,如基因突变检测、肿瘤标志物检测等。

4.血液检测:通过分析血液成分来诊断疾病,如血细胞计数、血型鉴定等。

在这些细分领域中,市场上存在着众多的竞争对手。

主要的竞争公司包括Roche Diagnostics、Siemens Healthineers、Abbott Laboratories等。

四、市场机会与挑战IVD市场既面临着巨大的市场机会,也面临着一些挑战。

市场机会主要体现在以下几个方面:1.需求增长:随着人们对健康的重视程度提高,IVD市场将进一步扩大。

2.新技术应用:新的IVD技术的不断涌现将为市场带来新的增长点。

3.新兴市场发展:发展中国家对IVD产品的需求逐渐增加,为全球市场带来新的增长机会。

市场挑战主要包括以下几个方面:1.法规限制:各国针对IVD产品的监管政策存在差异,需要企业合规经营。

2024年IVD市场分析现状

2024年IVD市场分析现状前言近年来,随着医疗技术的持续进步和人们健康意识的提高,体外诊断(IVD)市场呈现出快速增长的趋势。

本文旨在对IVD市场的现状进行分析,并探讨其未来发展前景。

1. IVD市场概述体外诊断市场是指通过实验室检验和诊断设备,对患者的体液、细胞或组织进行检测分析,以帮助医生正确诊断和治疗疾病的市场。

IVD市场主要包括试剂、仪器设备、服务和辅助用品等。

目前,全球IVD市场规模已超过1000亿美元,并持续增长。

2. IVD市场的驱动因素IVD市场的增长受到多个因素的驱动:2.1 人口老龄化随着全球人口老龄化趋势的加剧,慢性病的发病率不断上升。

老年人口对IVD的需求日益增长,为市场发展提供了机会。

2.2 新兴疾病的出现新兴疾病的不断出现,对IVD市场带来了新的挑战和机遇。

例如,新型冠状病毒疫情爆发后,对快速、准确的病毒检测提出了更高的要求,推动了IVD市场的快速发展。

2.3 技术进步IVD市场受益于医学技术的不断进步,新的检测方法和技术的出现提高了诊断的准确性和敏感性。

例如,基因测序技术的发展使得个体化医疗成为可能,推动了相关产品的需求增长。

2.4 医疗保健支出增加随着全球各国医疗保健支出的增加,对医疗服务的需求也在不断增长。

体外诊断作为医疗服务的关键环节之一,受益于医疗支出的增加而得以发展。

3. IVD市场的发展趋势随着技术和市场环境的不断变化,IVD市场将出现以下发展趋势:3.1 个性化医疗的兴起个性化医疗将成为IVD市场的一个重要驱动因素。

随着基因测序、分子诊断和生物标志物的应用不断推进,个性化医疗将为IVD市场带来新的机遇和挑战。

3.2 快速诊断技术的需求增长快速、准确的诊断对临床决策和治疗效果至关重要。

快速诊断技术的需求将持续增长,推动IVD市场向便携式、高通量、自动化、多功能的方向发展。

3.3 互联网+医疗的融合互联网技术的快速发展将为IVD市场带来新的机遇。

例如,云计算、大数据分析和人工智能等技术的应用,使得数据的采集、分析和共享更加便捷,为个体化医疗和远程医疗提供支持。

IVD行业概况(课堂PPT)

长春迪瑞、桂林优利特、娄底腾胜、长春汇力、南京威特曼、波音特、 四川迈克、厦门新创、湖南永和、广州华鑫、杭州埃夫朗、

18

免疫诊断

测定产品 发展情况

免疫诊断试剂在诊断试剂盒中品种最多 分为传染性疾病、内分泌、肿瘤、药物检测、血型鉴定

发展最快,动荡最大,进入的门槛比较低,对试剂质 量、销售手段、政府行为等因素比较敏感,企业在市 场中产生和消失的速度都较快。国外企业多以合资、 独资建厂的方式出现,直接进口的试剂比较少

11

诊断市场构成

体外诊断试剂市场所占份额

12

免疫试剂、生化试剂市场情况

13

行业知名企业

14

诊断试剂概况及发展

IVD行业概况 诊断试剂分类

检验科医疗机构 诊断试剂发展历程及现状

研究方向及发展趋势

15

体诊断试剂分类

16

生化试剂

测定产品 发展情况

主要有测定酶类、糖类、脂类、蛋白和非蛋白氮类、无 机元素类、肝功能、临床化学控制血清等几大类产品

3.4 分析仪的发展

3.5 同行的产品概况

3.6 生化检验的发展趋势

2

公司概况

※ 宁波美康是一家提供生物科技产品、医学检验服务、高端体检服务、 专科医院的高科技企业。

※ 公司位于浙江省宁波市,建筑面积15000㎡、占地面积达7000㎡。

※ 公司通过ISO9001:2008及ISO13485:2003国际质量管理体系

4

美康发展历程

2003年 宁波美康生物科技有限公司成立 2004年 顺利取得国家产品注册证,正式投入生产 2005年 美康公司被评为05年度政府“双五工程”科技 成长型企业 2006年 我公司通过ISO9001:2000及ISO13485; 2003国际质量管理体系双认证 2006年 我公司获得国家卫生部颁发的“全国第三 届卫生产业企业先进单位” 2007年 我公司专利产品酶法糖化血红蛋白顺 利通过国家科技部创新基金立项 2008年 我公司被评为“国家高新技术企业”。

2024年体外诊断IVD行业深度分析报告

随着医疗技术的不断进步和人们对健康意识的增强,体外诊断IVD行业逐渐成为医疗领域的重要组成部分。

体外诊断IVD(In Vitro Diagnostics)是指在实验室外对人体进行检测和诊断的一种技术手段。

2024年,体外诊断IVD行业经历了快速发展和创新,以下是其深度分析报告。

一、行业市场概况1.1市场规模扩大:体外诊断IVD市场规模在2024年继续扩大,预计总体市场规模超过1000亿元人民币。

其中,快速检测产品和试剂占据了市场的主导地位,分别占总市场的50%和30%。

1.2区域市场分布:中国市场是体外诊断IVD行业的重要市场之一,同时也是全球最大的消费市场,占据约30%的市场份额。

此外,北美市场和欧洲市场也表现出较快的增长势头。

1.3产品特点:体外诊断IVD行业的产品通常具有快速、准确、简便等特点,可以快速诊断出患者的健康状况,并有利于医生提前采取有效的治疗措施。

二、行业发展趋势2.1技术创新:随着基因测序技术的突破和分子诊断技术的发展,体外诊断IVD行业的技术创新空间不断扩大。

例如,PCR技术在病毒和细菌检测中的应用广泛推广。

2.2数据化管理:随着医疗大数据的发展,体外诊断IVD行业也开始关注数据化管理。

通过数据分析,可以实现早期预警和个性化诊疗,提高患者的治疗效果和生存率。

2.3个性化医疗:体外诊断IVD行业的发展为个性化医疗提供了技术支持。

通过对患者的基因信息进行分析,可以制定个性化的治疗方案,提高治疗的针对性和疗效。

2.4产业升级:体外诊断IVD行业在产品研发、生产和销售等方面进行了产业升级。

越来越多的企业开始进行自主研发,提高产品竞争力和市场占有率。

三、行业挑战与机遇3.1市场竞争激烈:体外诊断IVD行业的市场竞争激烈,尤其是在快速检测产品领域。

为了在市场中取得竞争优势,企业需要进行技术创新和产品升级。

3.2法规限制:体外诊断IVD行业需要遵守一系列的法规和政策,包括产品注册要求、质量管理体系和监督检查等。

2023年IVD试剂原料行业市场环境分析

2023年IVD试剂原料行业市场环境分析随着生物技术的发展和人们对健康关注程度的不断提高,体外诊断(IVD)试剂原料的需求呈现快速增长趋势。

一、市场规模据市场调研机构预测,到2025年,全球IVD试剂市场规模将达到第6,741.06亿美元,其中IVD试剂原料市场规模预计将达到432.35亿美元。

自2017年起,全球IVD试剂原料市场规模已经开始进入快速增长阶段,由于人群老化和疾病诊断意识的提高,未来市场增长潜力巨大。

二、供给形势IVD试剂原料的供给形势主要受生产企业布局、技术实力、质量控制及采购渠道等因素影响。

截至目前,全球IVD试剂原料生产企业主要集中在美国、欧洲和日本等发达国家和地区,国内的IVD试剂原料生产企业较为集中于个别高新技术产业园区,市场占有率较低。

但是,随着国内生物技术产业的快速发展,一批有实力的企业开始进入IVD试剂原料领域。

未来,随着更多的企业投入到这个领域,中国的IVD试剂原料供给能力将得到大幅度提升。

三、需求趋势1. 进一步发展院内诊断市场。

近年来,随着医疗机构规模不断扩大和质量竞争加剧,越来越多的医院逐步开展了自身的IVD试剂检测业务。

而这也为IVD试剂原料市场带来了更广阔的市场。

未来,随着医疗改革不断深入,院内诊断市场将进一步发展壮大。

2. 发展快速诊断产品。

快速诊断产品不仅可以为医院提供更方便、快捷和准确的检测服务,还可以为IVD试剂原料企业带来更多的市场机会。

未来,随着快速诊断技术的不断创新和发展,吸引更多的研发人员加入到这个领域,竞争也将不断增加。

3. 普及家庭诊断市场。

未来,人们对健康的关注程度将不断提高,诊断技术和产品的更新迭代速度将不断加快。

随着一批技术创新企业进入到家庭诊断市场,未来家庭诊断市场也将成为IVD试剂原料市场的一大增长助推点。

四、发展趋势IVD试剂原料市场将在未来几年进入到一个高速发展的阶段。

随着生物技术、信息技术和材料技术的快速发展,IVD试剂原料领域也将逐步实现数字化生产和生产自动化,为市场带来更多的机会;同时,行业竞争将进一步加剧,市场定位和产品创新将是企业在市场中立于不败之地的重要因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

劣势

机遇

挑战

诊断试剂国内外SWOT分析

优势: 1、需求广泛,其在提高生产水平,提高劳动生产率和产品质量以及经济效益等方面作用 显著; 2、国家对于体外诊断试剂的研究生产非常重视,投入大量资金,并制定了相关支持政策; 劣势: 1、工业基础薄弱,产品存在可靠性差,测试率低等问题; 2、在高端市场,进口体外诊断试剂占了大多数; 3、在某些关键技术上有所突破,但缺乏整体核心技术的突破,在技术上与国外发达国家 有很大差距 机遇: 1、国家先后出台多项政策,采取有效的措施,大力支持工业的发展; 2、国内企业纷纷建立起了自己的研发中心和研发机构,加强了产品应用技术和基础技术 的研究 挑战: 1、在发展中存在研究基础技术多,研究应用少,研究整机多,研究关键部件少,导致成 果和产品出现了原型样机多,实际应用少,引进国外试剂多,引用国产试剂少的现象; 2、将有更多的进口试剂涌入中国市场,这对于国内企业是一大挑战。

国内诊断 试剂发展 历程

90年代 ●激烈的市场竞争,极大地推动了临床应用水平的提

高 ●厂家产品质量参差不齐,市场秩序异常混乱 ● 1993年国家对免疫类主要诊断试剂市场进行清理 ● 1994年对主要血源临床诊断试剂采取批批检的措施 ●市场进入了相对平稳的发展期

国际诊断试剂产业化现状

• 2000年,全球诊断市场中器械、试剂和其他消费品的购买力约为180亿~ 200亿美元。以专业划分,整个诊断用品市场大体由8个部分构成,其中临床 化学最大,市场份额34%,接下来依次为免疫化学29%,血糖监测14%,血 液学7%,微生物学5%,血库4%,核酸探针3%,其他(包括凝结剂)4%。 专家预计21世纪初期,国际诊断用品市场的年增长率为3%~5%。增幅较大 的将属于血糖自我监察、核酸探针和血库用试剂。血糖自我监测部分全球年 销售额约27亿美元,专家认为,外部环境将会在未来几年促使该市场以 10%~12%的年增长比例扩大。 另一项迅速崛起的诊断技术是利用DNA、RNA或核酸探针,这项亦被称之为 分子诊断学的技术,包括应用特异短程核酸序列进行结合及检测存在的遗传 物质。核酸探针市场现有规模差不多5亿美元,然而今后几年的增长速度预 计超过25%。血库市场业务眼下是每年7.75亿美元,估计将来的年增长率6% 左右。 据BCC公布的一项新的研究,世界分子诊断和细胞遗传疾病检验市场在2000 年为6630万美元的价值。预计在以后的5年中,年平均增长率为10.3%,到 2005年这些产品的世界销售额将达到1.082亿美元。当前全球范围参与诊断 用品行业的公司有200多家,领先的7个公司年销售收入都在10亿美元。

诊断市场构成

分子探针 其它 5% 微生物学 3% 5% 血液学 7% 血糖检 测, 14%

免疫化学 37%

临床化学 29%

免疫试剂、生化试剂市场情况

行业知名企业

Roch、siemens、TOSHIBA、sysmex、OLYMPUS

一化、RANDOX、协和、和光、梅里埃、B D „„

•

国外企业

深圳迈瑞、北京中生、北京利德曼、北京九强、

发展情况

行业先锋

排在前几位的国内企业有中生、利德曼、复星长 征、科华东菱、东欧等,国外企业有贝克曼(美 国)、郎道(英国)等

研究方向

★ 溯源性: 量值溯源性 ★ 参考实验室建立

生化厂家

美国 日本 其他 北京 上海 浙江 Beckman贝克曼、Roche罗氏、Olympus奥林帕斯、 Dimension德 灵 日本一化、日本和光、日本协和、希森美康 德国human 、Byer拜耳、Randox朗道 中生、利德曼、九强、柏定、科美东雅、万泰德瑞、豪迈

诊断试剂概况及发展

IVD行业概况 诊断试剂分类 检验科医疗机构 诊断试剂发展历程及现状 研究方向及发展趋势

50年代

●检验科人员自行配制各种所需试剂 ●引进一些国外先进设备和技术,开始有了产业化的 雏形 ●试剂由研制的实验室生产 ●没有成型的生产和销售组织过程

70年代

80年代 ●临产诊断试剂的厂家,如生产免疫 试剂的华美、科华、华元、四环、军科等,生 产临床生化试剂的中生、长征等。

企业行业概况

课程内容安排

• 第一部分:公司简介 • 第二部分:诊断试剂概况及发展

2.1 2.2 2.3 2.4 2.5 IVD行业概况 诊断试剂分类 检验科医疗机构 诊断试剂发展历程及现状 研究方向及发展趋势

• 第三部分:生化分析仪概况及发展

3.1 3.2 3.3 3.4 3.5 3.6 分析仪概况及分类 生化检验的历史回顾 分析仪的历史回顾 分析仪的发展 同行的产品概况 生化检验的发展趋势

美康发展历程

2008年 我公司与浙江大学宁波理工学院合作建立“就业实 习基地”

2008年 我公司被评为“和谐发展企业”

2008年 宁波美康医学检验所成立 2009年 宁波美康医学检验所顺利取得医疗机构执业 许可证并加入宁波市医保体系 2009年 宁波美康完成6周年庆典及新厂乔迁,美 康公司进入新的发展阶段

• 按诊治对象分:综合性医院 专科医院(如眼科、口腔、胸科、脑科、肺科)

• 按医院规模分:一共三级10等 常见7等,分别是:三等特级、三甲、三乙、二甲、二 乙、一甲、一乙

检验科介绍

• 别名:临床检验中心、医学检验中心、检验中 心、化验室、生化室

• 组织架构:主任、副主任、科秘书、(生化)组 长、试剂采购小组 • 业务部门: 门诊、急诊、 生化组、微生物组、 免疫组、 体液组、分子生物学

IVD行业概况

IVD

体外诊断用品(in-vitro Diagnosis Products): 以临床诊断疾病为目的、在体外进行某种实验或 检验所使用的试剂、校准品、质控品及相关的辅 助材料。

行业概况

中国是全球体外诊断市场增长速度最快的国家,年均 增长率在15%-20%. 2009年中国市场规模在70亿元人民币左右,其中免 疫诊断的市场容量约为25亿元人民币,占比36%。而所有 检测手段当中,目前增长最快的是免疫诊断,年均增速25 %.如果中国城镇居民的医疗水平接近美国的平均医疗水 平,则中国的体外诊断产业市场规模将扩大20倍。

基因芯片

发展状况

诊断试剂概况及发展

IVD行业概况 诊断试剂分类 检验科医疗机构 诊断试剂发展历程及现状 研究方向及发展趋势

检验科生化用量图

检验科收入, 1000万 生化收入, 300万

医院年收入, 1亿

医院年收入 检验科收入 生化收入

医院介绍

• 按诊疗手段分: 综合性医院 中医院 中西医结合医院

PCR产品

灵敏度高、特异性强、诊断窗口期短,可进行定性、定 量检测,曾广泛用于肝炎、性病、肺感染性疾病、优生 优育、遗传病基因、肿瘤等的检测 分子生物学、微电子、计算机等多学科结合的结 晶,综合了多种现代高精尖技术,被专家誉为诊断 行业的终极产品,但成本高、开发难度大,目前产 品种类很少,只用于科研和药物筛选等用途 市场中主要是PCR试剂系列,目前华美、达安、匹 基、浩源、基达等企业已经获得新药证书,由于专 利的原因国外只有少数几家在生产该类产品,国外 市场的开发和应用成熟程度远远落后于中国,现在 还基本没有国外试剂进入中国市场。

公司概况

※ 宁波美康是一家提供生物科技产品、医学检验服务、高端体检服务、 专科医院的高科技企业。 公司位于浙江省宁波市,建筑面积15000㎡、占地面积达7000㎡。

※

※ 公司通过ISO9001:2008及ISO13485:2003国际质量管理体系双认 证。06年被评为“全国第三届卫生产业企业先进单位”,08年被评为 国 家级“高新技术企业”。

• 医学会组成:

主任委员、副主任委员、 秘书、常委、委员

• 工作内容:继续教育、出国交流

行业机构之三:媒体

• • • • 《中华医学检验》杂志 《临床医学检验》杂志 《上海医学检验》杂志 《国际检验医学》杂志

机构权力分析

• 科研课题:(公开招标、经费科研、评定结果) • 论文的发表 • 职称的晋升 (评委:医学会的人员)

科华、申能、丰汇、长征、执诚

申索、荣盛、景源、蓝怡、名典 美康、伊利康、东瓯、康特、夸克 瑞源、亚太 、赛克 、博泰、维日康 广州标佳、山东3V、烟台澳斯邦 其他

长春迪瑞、桂林优利特、娄底腾胜、长春汇力、南京威特曼、波音特、

四川迈克、厦门新创、湖南永和、广州华鑫、杭州埃夫朗、

免疫诊断

免疫诊断试剂在诊断试剂盒中品种最多

测定产品

分为传染性疾病、内分泌、肿瘤、药物检测、血型鉴定 发展最快,动荡最大,进入的门槛比较低,对试剂质 量、销售手段、政府行为等因素比较敏感,企业在市 场中产生和消失的速度都较快。国外企业多以合资、 独资建厂的方式出现,直接进口的试剂比较少

发展情况

行业先锋

国内企业:科华、万泰、新创、荣盛、现代高达

•

•

•

国内诊断试剂产业化现状

• 目前国内临床诊断试剂市场规模已经发展到每年30亿~40亿元人民 币的销售额,其中临床生化占30%,免疫产品25%,血液产品8%~ 10%,尿液分析产品3%~5%,微生物产品2%~3%。根据专家估计 未来5年,国内临床诊断市场的年增长率高达15%~20%。 • 由于国内市场起步晚,产业化发展长期滞后,所以同国外公司相比, 国内的企业普遍规模小、品种少,发展不均衡,国内企业年销售额超 过或接近1亿的诊断试剂生产企业寥寥无机,销售额超过5000万元人 民币的不超过10家。同时由于恶性竞争的结果,各企业的平均赢利水 平都大幅度下降,从最初的40%~50%,下降到目前的10%~20%。

2010年 宁波美康国宾健康管理中心成立

2011年 宁波美康肛肠医院成立

企业文化

企业宗旨 科技创新,以人为本

企业精神

创新、进取、团结、求实

经营理念

价值观、行为规范、组织管理

组织管理

组织健全职责分明高效务实奖惩合理