全球及各国油菜籽基本面

油菜籽地域分布与全球经济作物的重要性

油菜籽地域分布与全球经济作物的重要性油菜籽是一种重要的农作物,广泛分布于全球各地。

它在世界经济中扮演着重要的角色,为人们的生活提供了各种用途和价值。

本文将探讨油菜籽地域分布及其在全球经济中的重要性。

一、油菜籽的地域分布油菜籽在世界范围内广泛分布,主要集中在亚洲、欧洲和北美洲地区。

其中,中国占据了全球油菜籽产量的很大比例,成为全球最大的生产国。

中国的油菜籽产地主要分布在长江流域和黄河流域,气候条件适宜,土壤肥沃,为油菜籽的生长提供了良好的环境。

此外,亚洲地区的印度、巴基斯坦、孟加拉国等国家也是油菜籽的重要生产国。

这些国家同样拥有适宜的气候和土壤条件,使得油菜籽能够在那里蓬勃发展。

在欧洲,法国、德国和英国是主要的油菜籽产区。

这些国家拥有较为凉爽和潮湿的气候条件,适合油菜籽的生长。

此外,北美洲的加拿大也是世界上重要的油菜籽生产国之一,主要位于西部地区。

加拿大的气候干燥,油菜籽生长期间得到了充足的阳光和温度,使得产量较高。

二、油菜籽的全球经济重要性1. 食用油的生产油菜籽被广泛用于食用油的生产。

油菜籽中含有丰富的油脂,经过加工可以提取出高质量的植物油。

这些植物油在食品加工和烹饪中起到重要的作用,被人们广泛使用。

食用油是全球人们日常生活中必不可少的食品,油菜籽的生产对满足人们的食用需求起到了至关重要的作用。

2. 生物燃料的生产近年来,随着对可再生能源的需求逐渐增加,油菜籽的用途不再仅限于食用油的生产。

油菜籽油被广泛用于生物柴油的生产,成为了一种重要的生物燃料原料。

生物柴油具有低碳排放、环境友好的特点,被认为是替代传统石油燃料的重要选择。

油菜籽的广泛种植和生产促进了生物燃料产业的发展,有助于减少对化石燃料的依赖。

3. 饲料供应除了食用油和生物燃料的生产,油菜籽还可以作为饲料供应。

油菜籽中含有丰富的蛋白质和营养物质,可以用于牲畜饲料的制作。

油菜籽饲料具有营养丰富、经济实惠的特点,对养殖业的发展起到了积极的推动作用。

菜籽油概况

菜籽油概况菜籽油是以油菜的种子(油菜籽)榨制所得的透明或半透明状的液体,色泽金黄或棕黄。

菜油是我国主要食用油之一,也是世界上第三大植物油,和豆油、葵花籽油、棕榈油一起,并列为世界四大油脂。

菜籽含油率高,可达35%-45%,其主要用途就是榨油食用。

菜油除直接食用外,在工业上用途很广:可以制造人造奶油等食品,在铸钢工业中作为润滑油。

一般菜油在机械、橡胶、化工、塑料、油漆、纺织、制皂和医药等方面都有广泛的用途。

菜粕蛋白质含量高达36%—38%,其营养价值与大豆粕相近,是良好的精饲料,广泛运用在淡水养殖业中。

另外,近几年兴起的生物柴油工程使菜油转化为生物柴油的比例逐年增加,成为石油柴油理想替代品。

我国菜油市场状况一、我国菜籽种植、加工、消费布局1、我国菜籽的种植分布根据资源状况、生产水平和耕作制度,国家农业部将长江流域油菜优势区划分为上、中、下游三个区,并在其中选择优先发展地区或县市。

其主要条件是:油菜种植集中度高,播种面积占冬种作物的比重分为上游区占30%以上、中游区占40%以上、下游区占35%以上;区内和周边地区有带动能力较强的加工龙头企业。

(1)长江上游优势区:该区包括四川、重庆、云南、贵州。

气候温和湿润,相对湿度大,云雾和阴雨日多,冬季无严寒,利于秋播油菜生长。

加之温、光、水、热条件优越,油菜生长水平较高,耕作制度以两熟制为主。

该区2005/06年种植油菜1678千公顷,菜籽产量307万吨,面积、产量分别占长江流域的 27%和27%。

(2)长江中游优势区:该区包括湖北、湖南、江西、安徽和河南信阳地区。

属亚热带季风气候,光照充足,热量丰富,雨水充沛,适宜油菜生长。

主要耕作制度:北部以两熟制为主,南部以三熟制为主。

该区2005/06年种植油菜3702千公顷,菜籽产量639万吨,面积、产量分别占长江流域的59%和 56%,是长江流域油菜面积最大、分布最集中的产区。

(3)长江下游地区:该区包括江苏、浙江、上海。

全球主要国家菜籽进、出口量分析

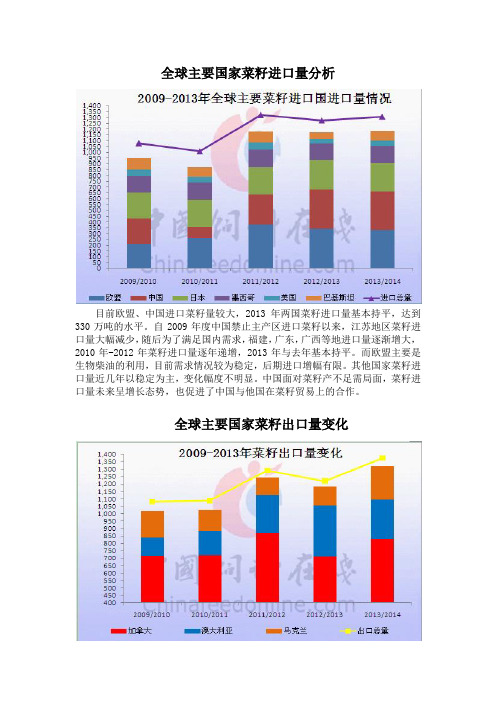

全球主要国家菜籽进口量分析

目前欧盟、中国进口菜籽量较大,2013年两国菜籽进口量基本持平,达到330万吨的水平。

自2009年度中国禁止主产区进口菜籽以来,江苏地区菜籽进口量大幅减少,随后为了满足国内需求,福建,广东,广西等地进口量逐渐增大,2010年-2012年菜籽进口量逐年递增,2013年与去年基本持平。

而欧盟主要是生物柴油的利用,目前需求情况较为稳定,后期进口增幅有限。

其他国家菜籽进口量近几年以稳定为主,变化幅度不明显。

中国面对菜籽产不足需局面,菜籽进口量未来呈增长态势,也促进了中国与他国在菜籽贸易上的合作。

全球主要国家菜籽出口量变化

目前,全球主要菜籽出口国有加拿大、澳大利亚和乌克兰,其中加拿大菜籽出口量最大,加拿大菜籽也是中国进口菜籽的主要来源国,每年出口量都在710万吨以上,2013年加拿大菜籽出口量达到了830万吨的水平,较去年增长119万吨。

澳大利亚菜籽在2012/2013年度出口量增长91万吨,当时中国打开了进口澳籽的大门,进口量在50万吨附近,这也是当年澳籽出口放量的主要原因之一。

近几年乌克兰菜籽出口量呈增长态势,2013年较2012年增长了96万吨,其增长量占到2013年总出口量的43%,未来乌克兰菜籽出口量如仍呈上涨态势,这对中国进口菜籽也是较好的补充。

菜籽粕加工工艺全球油菜籽供需状况

菜籽菜粕合约设计草案

谢谢!

2.消费量:一旦菜油减产幅度较大,而进口 菜籽也不能弥补国内的供应缺口,则菜油

菜粕与豆粕和棉籽粕的比价关系

菜籽粕是我国供需量第二大的蛋白粕品种, 占全部蛋白粕市场的比重却远逊于豆粕, 菜籽粕价格与豆粕价格关联性较强,菜籽 粕价格走势亦受豆粕价格变化的影响较大。 棉籽粕和菜籽粕在饲料应用中都属于限制 添加的蛋白原料,棉籽粕与菜籽粕可搭配 使用,在实际应用中是一种互补关系。棉 籽粕价格变化对菜籽粕的影响较大,一般 情况下,棉籽粕价格的涨跌与菜籽粕价格 趋势是一致的。

菜籽粕加工工艺

全球油菜籽供需状况

从美国弄农业部提供的数据来看,全球油 菜籽在最近十年间供需状况一直趋于良好, 从2010/2011年的数据来看,全球油菜籽的 产量维持在6050万吨,消费量为6131万吨, 库存消费比为10.3%,2011/2012年度尽管受 到油菜籽减产的影响,库存消费比预期回 落至7.6%,但是仍高于2000/2001年度的 6.96%。

库存保值风险

企业在进行油菜籽压榨生产的过程当中也同时会保有一定量的最低轮转库存,即使不考虑仓 储成本,大量的进口油菜籽积压,也会导致由于价格变动而造成的价值减计。

解决思路:可以在每期套保头寸设计的时候,按照进口油菜籽的总量进行严格套保。对于当 期压榨菜粕和菜籽油后进行销售的部分进行等量头寸平仓,而对于未压榨部分油菜籽对应的 菜粕和菜籽油头寸可以选择在期货市场上进行主力合约的移仓和展期,使所持有的油菜籽现 货库存与菜粕菜籽油期货合约数完全对等,直到库存完结的时候进行平仓了结。

菜粕供需状况

2007/08年度至2010/11年度受全球油菜籽产 量增加和消费需求持续强劲的影响,全球 菜籽粕产量连续四年增加,并不断创下历 史纪录。2010/11年度全球菜籽粕产量达到 3455万吨,较2001/02年度增加1462万吨, 累计增幅为73%,年复合增长率为6.3%。 2011/12年度全球油菜籽产量再次出现下降, 菜籽粕产量也小幅下降,预计2011/12年度 全球菜籽粕产量为3406万吨,比上年度减 少49万吨和1.4%。

1世界油脂生产和供给现状及各个国家主要食用油的分布

1 世界油脂生产和供给现状及各个国家主要食用油的分布1.1 世界油脂的生产现状(油料作物产量及最终用来制取油脂的比例)世界油料作物多以一年生为主,包括大豆(有时也将大豆列为粮食作物)、花生、油菜、向日葵、芝麻等,另外,棉籽、亚麻籽、大麻籽也是榨油原料。

多年生油料植物(如油橄榄、油棕、椰子和油桐等)占次要地位。

油料作物生产的地区分布与粮食作物有些类似。

世界上人口密集的地方都有油料作物的种植,只是品种不同而已。

不过,由于自然条件的限制,个别油料作物的分布比较集中。

世界上产油料最多的国家是美国(大豆、棉籽、花生等)、中国、苏联(向日葵、棉籽)和印度(芝麻、花生、油菜籽和棉籽)等。

发展中国家在世界许多油料的生产上都占重要地位:花生、芝麻各占五分之四,亚麻籽占五分之三,大麻籽占70%,油菜占三分之一,大豆占近四分之一以及100%的油棕和椰子。

油料作物是发展中国家的重要出口商品,西欧和日本油料产量较少,是世界最大的油料进口地区。

大豆流通量占其生产量的30%,是流通量最多油料。

美国、巴西、阿根廷三国的大豆出口量占世界总出口量的92%。

2004/05年度,菜籽主要生产国有中国(1382万t)、加拿大(782万t)、印度及欧盟。

但是除加拿大和澳大利亚外,多数仅在本地消费(表2)。

中国是菜籽、棉籽、花生和芝麻生产大国,产量排名均居世界之冠,大豆也居世界第4位。

但是随着经济和人口增长,食用油消费量也快速增加,从1996年起,中国已成为世界最大油料输入国。

目前,大豆进口量已占世界贸易量的三分之一,且有不断扩大之势,据报导,在近年内将很快会超过40%,而另一个10亿人口大国印度的情况也类似。

目前,世界油料的流通格局正在发生新的变化。

以大豆为例,已经形成了以欧盟、日本及台湾等传统输入地为主的成熟市场;以进口快速增长的中国为代表的成长型市场;以及以印度为代表的新兴市场这三种格局。

大豆:油世界称04/05年度全球大豆产量达2.122亿吨,05/06年度为2.20571亿吨,美国农业部认为,06/07年度全球大豆产量为2.36亿吨。

食用油的国际贸易和出口情况

食用油的国际贸易和出口情况食用油是人类日常生活中不可或缺的食品配料,其国际贸易和出口情况备受关注。

本文将从全球食用油贸易的概况、主要贸易国家和地区、贸易形势及出口影响等方面进行探讨。

全球食用油贸易的概况食用油是全球主要的农产品之一,其贸易量大且频繁。

自20世纪末,食用油贸易呈现出持续增长的趋势,尤其是亚洲地区的增长速度更加迅猛。

全球食用油贸易集中在少数主要贸易国家和地区之间。

主要贸易国家和地区1. 阿根廷作为全球最大的食用油出口国之一,阿根廷葵花籽油的出口量居世界前列。

其主要出口对象包括中国、印度以及欧洲国家等。

2. 印度印度是全球最大的食用油消费国之一,同时也是葵花籽油和棕榈油的重要生产和出口国。

印度对马来西亚和印尼等东南亚国家的棕榈油依赖性较高。

3. 马来西亚和印度尼西亚马来西亚和印度尼西亚是全球两大主要棕榈油生产国,也是全球最大的棕榈油出口国。

它们对中国、印度、欧洲等地的出口量占据着重要地位。

中国是全球最大的食用油消费国之一,但也是进口国。

中国主要从阿根廷、印度、马来西亚和印度尼西亚等国家进口葵花籽油和棕榈油。

贸易形势在全球食用油贸易中,亚洲地区占据着重要地位,贸易活动主要集中在亚太地区。

葵花籽油和棕榈油是全球食用油市场的两个主要品种,对全球食用油贸易形势产生着重要影响。

葵花籽油,因其丰富的维生素E和不饱和脂肪酸含量而备受青睐。

中国、印度和欧洲是葵花籽油的主要进口国,而阿根廷、乌克兰和俄罗斯则是主要出口国。

棕榈油是全球最主要的经济作物之一,其出口量居全球食用油贸易之首。

马来西亚和印度尼西亚是全球最大的棕榈油生产和出口国。

由于其价格相对较低以及适应性强等特点,棕榈油在国际市场上具有较大竞争优势。

出口影响食用油的国际贸易和出口情况对相关国家和地区的经济和农业发展有着重要的影响。

出口国通常能够通过食用油贸易增加贸易顺差,提高国家经济的竞争力。

然而,过度依赖食用油出口也存在一定的风险。

由于贸易形势的不确定性和价格波动,出口国的经济和农业部门可能会受到冲击。

2023年油菜籽行业市场分析现状

2023年油菜籽行业市场分析现状

油菜籽是一种重要的油料作物,在食用油和饲料中具有广泛的应用。

对于油菜籽行业的市场分析现状,主要从产量、消费、价格等方面进行分析。

首先,油菜籽的产量不断增长。

随着农田面积的增加和种植技术的提高,油菜籽的产量逐年增加。

据统计,2019年全球油菜籽产量约为7,495万吨,比上一年增长了

3.1%。

中国是全球最大的油菜籽生产国家,占据了全球产量的30%左右。

其次,油菜籽的消费也在逐渐增长。

油菜籽主要用于榨油和加工成饲料。

随着人们对健康食品的需求增加,油菜籽油成为了一个受欢迎的选择。

此外,饲料行业的发展也促进了油菜籽的消费增长。

根据数据,2019年全球对油菜籽的需求约为7,280万吨,其中榨油用途占比达到了70%以上。

再次,油菜籽的价格有所波动。

油菜籽的价格受到多种因素的影响,包括供需关系、国际市场价格、政策环境等。

近年来,由于油菜籽产量的增加和需求的平稳增长,油菜籽的价格保持相对稳定。

然而,国际市场价格波动和政策调整可能会对油菜籽价格带来影响。

此外,油菜籽行业面临一些挑战和机遇。

首先,农业增产技术和种植模式的改进,可以进一步提高油菜籽的产量和质量。

其次,油菜籽的国际贸易增加,为油菜籽行业提供了更大的发展机遇。

然而,全球气候变化、农业资源短缺等问题也对油菜籽产业带来了一定的影响。

综上所述,油菜籽行业市场分析现状表明,油菜籽产量持续增长,消费需求稳定增长,价格相对稳定。

油菜籽行业面临着一些挑战和机遇,需要进一步加强技术创新和市场开拓,以实现行业的可持续发展。

2024年菜籽油市场规模分析

2024年菜籽油市场规模分析1. 引言菜籽油是一种常见的植物油,其在食用油市场中具有重要地位。

本文将对菜籽油市场规模进行分析,探讨其市场规模、增长趋势以及市场前景。

2. 菜籽油市场规模菜籽油市场的规模可以从不同的维度来进行评估。

首先,从产量方面来看,根据统计数据,全球菜籽油的年产量约为XX万吨。

中国是全球最大的生产国家,约占总产量的XX%。

此外,印度、欧洲国家和美国也是菜籽油的重要生产国家。

其次,从消费方面来看,菜籽油在食用油市场中具有广泛的应用。

据统计,全球人均食用油消费量中,菜籽油占比约为XX%。

尤其是在亚洲国家,如中国、印度等,菜籽油是主要的食用油之一。

3. 菜籽油市场增长趋势菜籽油市场在过去几年呈现出稳定增长的趋势。

首先,全球人口的增长和经济的发展是菜籽油市场增长的重要推动因素。

随着人口的增加和中产阶级的扩大,对食用油的需求也在不断增加。

其次,菜籽油的营养价值和健康属性也是促进市场增长的重要因素。

相比于其他植物油,菜籽油富含必需脂肪酸和维生素E,对人体健康有益。

随着人们对健康饮食的重视,对菜籽油的需求也在增加。

另外,菜籽油在工业领域也有广泛的应用。

菜籽油可以用于食品加工、生物燃料等领域,这也为市场增长提供了机遇。

4. 菜籽油市场前景菜籽油市场在未来具有良好的前景。

首先,随着经济的发展和人们对健康生活方式的追求,对高品质、健康的食用油的需求将持续增加,这将推动菜籽油市场的增长。

其次,随着农业技术的不断改进和菜籽油生产工艺的提升,菜籽油的产量和质量将得到进一步提升,进而满足市场的需求。

另外,菜籽油的工业应用也有望进一步扩大。

随着可再生能源的重要性的日益凸显,菜籽油作为一种生物燃料的应用潜力巨大。

综上所述,菜籽油市场规模正不断扩大,增长趋势良好,并且具备广阔的市场前景。

总结: 本文对菜籽油市场规模进行了分析,从产量和消费方面进行了评估。

此外,还探讨了菜籽油市场的增长趋势和前景。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全球及各国油菜籽基本面一、全球油菜籽供需平衡表二、全球菜籽供需平衡表分项统计1、全球菜籽主产国种植面积及产量全球油菜籽种植面积除 2002/03、 2006/07 年度出现同比减少外,其他年份均保持增长态势, 2008/09 年度全球油菜籽种植面积超过了 3000 万公顷大关。

自 2007/08 年度以来全球油菜籽种植面积连续保持增长,且不断刷新历史记录。

由统计图可以看出, 2011/12年度加拿大油菜籽种植面积已经超过中国成为最大生产国,该国休耕地复垦是种植面积增加的主要原因;其次欧盟27国的油菜籽种植面积从2003/04年度的421万公顷增长至2013/14年度的680万吨,增幅达61.5%,2010/11年度欧盟油菜籽种植面积曾达到创纪录的700万公顷。

2013/14年度印度油菜籽种植面积达713万公顷,较2003/04年度的675万公顷增加38万公顷。

乌克兰是过去10年中全球油菜籽种植面积增幅最大的国家。

澳大利亚油菜籽种植面积稳步增加,13/14年度种植面积回落。

受油菜籽和菜籽油需求出现变化的影响,最近几年全球油菜籽生产格局发生了较大变化。

具体表现在:传统油菜籽主产区中国、印度和欧盟地区油菜籽产量保持稳定;加拿大和澳大利亚油菜籽产量出现恢复性增长;其中加拿大油菜籽产量快速增加超过中国位居全球第二。

由于加拿大有大量休耕地和未开垦土地,只要菜籽种植效益保持较高水平,将能鼓励农场主扩大种植面积,增加产量。

预计未来加拿大菜籽产量将长期位居全球第一。

由统计图表:欧盟、加拿大、中国,印度始终是菜籽生产大国,而澳大利亚、巴基斯坦、美国、乌克兰这几个国家菜籽产量有限,从菜籽产量走势中看到,2013年是加拿大、欧盟、乌克兰菜籽丰收的一年,尤其是加拿大,菜籽增产客观,创造了产量历史最高点。

乌克兰菜籽产量虽然不大,但235万吨的产量也是历史最高纪录。

印度、巴基斯坦、美国也有小幅增产,但是幅度都不大,基本与去年持平。

中国方面,2013年菜籽产量略有增加,但实际情况并没有数据反映的那么乐观,从今年的菜籽供应状况看,一是菜籽产量没有预期的那么高,二是趋势上很可能是下降的。

澳大利亚、巴基斯坦、美国在2013年菜籽出现减产状况,尤其是澳大利亚,原因是干旱天气的影响。

而巴、美两国减幅不大。

2、全球油菜籽进出口分国别统计世界菜籽贸易量受产量和需求的影响较大,伴随着近年来世界菜籽产量和需求量的快速增加,菜籽贸易量也在不断扩大,全球菜籽出口量呈震荡增长态势。

2003/04 年度全球菜籽出口量仅为553 万吨,而 2008/09 年度则达到历史高位的 1212.6万吨,之后几年出口量出现回落,2011/12 年度全球油菜籽出口量再次恢复高位水平,为 1291.5 万吨,同比增长 19.43%,占全球产量的 21.02%,2013/2014年度出口继续再创新高至1386.6万吨。

全球出口量连续第 6年保持在 1000 万吨以上。

出口:目前,全球主要菜籽出口国有加拿大、澳大利亚和乌克兰,其中加拿大菜籽出口量最大,加拿大菜籽也是中国进口菜籽的主要来源国,每年出口量都在710万吨以上,2013年加拿大菜籽出口量达到了830万吨的水平,较去年增长119万吨。

澳大利亚菜籽在2012/2013年度出口量增长91万吨,当时中国打开了进口澳籽的大门,进口量在50万吨附近,这也是当年澳籽出口放量的主要原因之一。

近几年乌克兰菜籽出口量呈增长态势,2013年较2012年增长了94万吨,其增长量占到2013年总出口量的43%,未来乌克兰菜籽出口量如仍呈上涨态势,这对中国进口菜籽也是较好的补充。

进口:目前欧盟、中国进口菜籽量较大,2013年两国菜籽进口量都继续增长,达到330万吨以上的水平。

自2009年度中国禁止主产区进口菜籽以来,江苏地区菜籽进口量大幅减少,随后为了满足国内需求,福建,广东,广西等地进口量逐渐增大,2010年-2012年菜籽进口量逐年递增。

而欧盟主要是生物柴油的利用,目前需求情况较为稳定,后期进口增幅有限。

日本国内基本不生产油菜籽,其消费量全部依靠进口,进口量一直稳定在200-250 万吨之间,年度变化不大,且 2007/08 年之前进口量一直位居全球第一。

日本国内菜籽消费主要用以油脂压榨,消费需求相对稳定,预计未来仍将保持该消费水平。

其他国家菜籽进口量近几年以稳定为主,变化幅度不明显。

中国面对菜籽产不足需局面,菜籽进口量未来呈增长态势,也促进了中国与他国在菜籽贸易上的合作。

3、全球油菜籽消费状况随着全球经济的发展和人民生活水平的不断提高,菜籽油食用消费需求不断增加,全球菜籽国内消费量一直呈现增加态势。

过去十年全球菜籽消费量随着产量波动,两者变动趋势基本一致,由图可看出:2006/07 年菜籽产量下降,消费量随之结束连续三年的涨势,之后消费量连年增长。

2013/14 年全球菜籽消费量达到创历史记录高位的6834.5 万吨,消费量增幅连续第7年增加,预计未来全球菜籽消费需求增幅将逐年放缓。

菜籽主要用于压榨消费,占消费量中的大头,具体参见全球菜籽供需平衡表。

菜籽压榨消费持续稳步增加的主要原因除菜油食用消费外,工业消费需求不可忽视。

2002/03 年度以来,随着原油价格的不断上涨,全球生物柴油产业的快速发展,尤其是欧盟国家使用菜油生产生物柴油数量的快速提高,导致全球菜籽工业消费需求不断增加。

2004/2005 年以来,欧盟生物柴油产业快速发展,生物柴油行业对植物油的消费需求不断增加。

尤其是欧盟国家对使用菜籽油生产生物柴油给予 100 欧元/吨的财政补贴政策,导致欧盟菜籽油工业消费量大幅增加。

欧盟生物柴油原料超过 70%为菜籽油。

欧盟菜籽油工业消费量的持续快速增加,导致其菜籽压榨消费量持续增加。

预计未来受耕地限制,扩大种植规模的空间不大等因素,全球菜籽产量将维持在 6000-7500 万吨之间,而消费也将受到供给的拖累,增幅有限。

未来主要消费国中国和欧盟的需求将逐渐放缓,但仍维持高位。

欧盟生产的菜籽油 70%以上用于生产生物柴油,生物柴油的快速发展也成为欧盟菜籽消费大幅增加的主因。

目前欧洲生物燃料行业发展速度正在放缓,未来对菜籽消费需求将产生负面影响。

中国居民消费水平不断提高,对油脂需求将继续增加,但国内菜籽增产潜力不大,将需要进口更多菜籽以满足国内消费,对外依存度亦可能提高。

三、主要国家菜籽基本面1、欧盟产量:欧盟是全球菜籽产量最大的地区。

欧盟油菜播种面积约占世界油菜总面积的19%,产量占世界油菜籽总产量的 30%左右,是世界上最大的油菜籽产区。

近年来,欧盟大力发展生物柴油产业,对油菜的种植、生产、加工、销售和使用等各个环节给予了一系列的政策支持与优惠,从而促进了油菜生产较快发展。

欧盟油菜单产水平明显高于其他主产区,2013/14年度达到3.1吨/公顷,比世界平均单产水平高58%。

产区:欧盟油菜籽生产较为分散,除希腊、葡萄牙和马耳他3个国家不生产油菜籽以外,其他国家均有油菜籽生产,其中,法国、德国、英国和波兰是油菜籽生产大国。

消费:2001/02—2003/04 年度,欧盟油菜籽压榨量在1000万吨左右,2004/05 年度开始大幅增加,2012/13年度达到历史高位2268万吨,是2001/02 年度压榨量的2.19倍,2004/05—2012/13年度的油菜籽压榨量年增长率达到8.6%,高于世界平均水平。

同期,欧盟油菜籽消费占世界的份额由30%上升到40%左右,超过中国成为最大的油菜籽消费地区。

欧盟油菜籽产业迅速扩张的驱动力源于油菜籽工业需求的快速增长。

欧盟菜籽油的消费量从2001/02年度的405.8万吨增加到 2012/13 年度的 925.3万吨,年均增长 7.8%,占世界消费的份额由30%上升到40%左右,最高的2009/10 年度达到43.9%,超过中国成为最大的菜籽油消费地区。

其中,工业消费量从2001/02 年度的108.4万吨增加到 2012/13 年度的688万吨,年均增长率达18.3%;而同期,食用消费量从296.7万吨减少为 237万吨,占菜籽油消费总量的比重由73.1%减少到25.6%。

可见,工业消费增加是欧盟油菜籽消费需求增加的主要原因。

进出口:2003/2004年度之前,欧盟一直是菜籽净出口国,但最近几年,受菜籽油消费需求持续强劲,菜籽压榨量不断增加的影响,欧盟已变成了菜籽净进口国,而且进口量逐年加大。

2003/2004 年度欧盟菜籽进口量为16.8万吨,当年菜籽出口量为12.4万吨,菜籽进口量首次超过出口量;虽然2004/2005年度欧盟菜籽进口量再次低于出口量,但从2005/2006年度以来,生物柴油产业的快速发展使得欧盟在 2005/06 年度从油菜籽净出口国变为净进口国。

之后欧盟菜籽进口量一直高于出口量。

2008/2009年度欧盟菜籽进口量创下了335.3万吨的历史纪录,成为当时全球菜籽进口量最大的地区。

2011/12 年度,由于欧盟菜籽受干旱影响,大幅减产,欧盟油菜籽进口量为375.2万吨,再创历史纪录。

欧盟油菜籽进口来源国主要有澳大利亚、乌克兰和加拿大。

近几年欧盟菜籽产量不断增加,但产不足需的局面继续存在,今后欧盟仍将会继续保持菜籽净进口的局面。

2、日本由供需平衡表知:日本国内基本不生产油菜籽,其消费量全部依靠进口,进口量一直稳定在200-245万吨之间,年度变化不大,且2007/08年之前进口量一直位居全球第一,2002/03 年度日本进口菜籽211万吨,占当时全球进口量的52.6%。

之后随着全球菜籽进口量不断增加,日本进口占全球比重不断下降。

日本国内菜籽消费主要用以油脂压榨,消费需求相对稳定,预计未来仍将保持该消费水平。

总之,日本油菜籽方面只要记住日本不生产油菜籽,其消费量全部依靠进口,菜籽消费主要用以油脂压榨,消费需求相对稳定。

且近几年,进口量在欧盟和中国之后,居于全球第三位。

3、墨西哥墨西哥同日本情况很类似,墨西哥不生产油菜籽,全部依赖进口,过去十年墨西哥进口量呈现稳步增长态势。

2003/04年度进口量首次超过100 万吨,到达113 万吨,占全球进口量的 28%.1,此后菜籽进口量一直保持在100万吨以上。

墨西哥进口菜籽超过90%来自加拿大,另外很少部分从美国进口。

以上是几个菜籽进口大国的供需情况,下面介绍几个出口大国的供需情况。

顺带说一下印度。

印度也是菜籽产量大国,次于欧盟、中国、加拿大,产量一直稳居全球第四位。

但其菜籽基本不进口也不出口,基本国内自己消耗。

参考一下供需平衡表,就一目了然。

下面重点介绍菜籽出口大国的供需平衡状况。

4、澳大利亚油菜在澳大利亚是一个年轻的作物, 只有40多年的种植历史, 其发展道路历经坎坷。

目前, 西澳是澳大利亚油菜种植面积最大的一个州,其后依次是新南威尔士、维多利亚、南澳、昆士兰等。