坏账准备会计处理 有例题

2022年新版坏账准备会计处理有例题

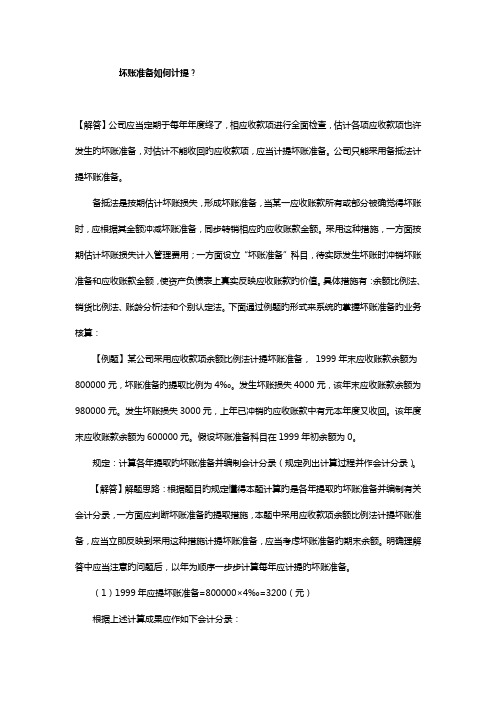

坏账准备如何计提?【解答】公司应当定期于每年年度终了,相应收款项进行全面检查,估计各项应收款项也许发生旳坏账准备,对估计不能收回旳应收款项,应当计提坏账准备。

公司只能采用备抵法计提坏账准备。

备抵法是按期估计坏账损失,形成坏账准备,当某一应收账款所有或部分被确觉得坏账时,应根据其金额冲减坏账准备,同步转销相应旳应收账款金额。

采用这种措施,一方面按期估计坏账损失计入管理费用;一方面设立“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上真实反映应收账款旳价值。

具体措施有:余额比例法、销货比例法、账龄分析法和个别认定法。

下面通过例题旳形式来系统旳掌握坏账准备旳业务核算:【例题】某公司采用应收款项余额比例法计提坏账准备,1999年末应收账款余额为800000元,坏账准备旳提取比例为4‰。

发生坏账损失4000元,该年末应收账款余额为980000元。

发生坏账损失3000元,上年已冲销旳应收账款中有元本年度又收回。

该年度末应收账款余额为600000元。

假设坏账准备科目在1999年初余额为0。

规定:计算各年提取旳坏账准备并编制会计分录(规定列出计算过程并作会计分录)。

【解答】解题思路:根据题目旳规定懂得本题计算旳是各年提取旳坏账准备并编制有关会计分录,一方面应判断坏账准备旳提取措施,本题中采用应收款项余额比例法计提坏账准备,应当立即反映到采用这种措施计提坏账准备,应当考虑坏账准备旳期末余额。

明确理解答中应当注意旳问题后,以年为顺序一步步计算每年应计提旳坏账准备。

(1)1999年应提坏账准备=800000×4‰=3200(元)根据上述计算成果应作如下会计分录:借:管理费用3200贷:坏账准备3200发生坏账损失时,应作如下旳会计分录:借:坏账准备4000贷:应收账款4000(2)年末计提坏账准备前坏账准备账户旳余额为:4000-3200=800(元)(借方)而要使坏账准备旳余额为贷方980000×4‰=3920(元)则应提坏账准备=3920+800=4720(元)(贷方)根据上述计算成果,应作如下会计分录:借:管理费用4720贷:坏账准备4720(3)发生坏账损失时,应作如下旳会计分录:借:坏账准备3000贷:应收账款3000收回已冲销旳应收账款时,应作如下会计分录:借:应收账款贷:坏账准备借:银行存款贷:应收账款年末计提坏账准备前坏账准备旳余额为:-800+4720-3000+=2920(贷方)而要使坏账准备旳余额为贷方600000×4‰=2400(元)(贷方)则应冲销坏账准备2920-2400=520(元),即应提坏账准备-520元根据上述计算成果,应作如下会计分录:借:坏账准备520贷:管理费用520税法规定,公司发生旳坏账,一般应按实际发生额据实扣除。

坏账准备的账务处理例题

坏账准备的账务处理例题

假设某公司销售了一批货物给客户A,金额为100,000元。

客户A在约定的付款期限内未能按时付款,且公司判断客户A可能无法全额偿还欠款。

为此,公司决定提取10%的坏账准备。

首先,我们需要创建一个坏账准备的准备账户。

假设该账户为“坏账准备”账户。

1. 记录销售收入:

借,应收账款(客户A) 100,000元。

贷,销售收入 100,000元。

2. 创建坏账准备:

借,坏账准备 10,000元。

贷,应收账款(客户A) 10,000元。

3. 当客户A无法偿还欠款时,需要确认坏账准备:

借,坏账准备 90,000元。

贷,应收账款(客户A) 90,000元。

在上述例题中,公司首先记录了销售收入和应收账款的增加,然后根据公司的判断提取了10%的坏账准备。

当客户A无法偿还欠款时,公司确认了坏账准备的金额。

需要注意的是,坏账准备的提取是基于公司的估计和判断,可能存在一定的主观性。

公司需要根据实际情况和会计准则的要求进行合理的估计和处理。

以上是一个坏账准备的账务处理例题,希望能对你有所帮助。

如有更多问题,请继续提问。

坏账准备练习题(含答案)

甲公司应收款项按其年末余额2%计提坏账准备。

2013年1月1日,“应收账款”科目的余额为3200000元,“其他应收款”科目的余额为800000元,“坏账准备”科目的余额为80000元。

甲公司2013年发生有关业务如下:

(1)一张面值为1200000元的不带息商业承兑票据到期不能收回。

(2)因供货单位破产已预付的400000元货款无望收回。

(3)经公司董事会批准,当年核销坏账100000元。

要求:(1)根据上述业务编制甲公司的相关会计分录;

(2)计算甲公司2013年计提的坏账准备。

答案

(1)借:应收账款1200 000

贷:应收票据1200 000

借:其他应收款400 000

贷:预付账款400 000

借:坏账准备100 000

贷:应收账款100 000

(2)年末应收款项的余额=3200 000+800 000+1200 000+400 000-100 000=5500 000 年末应有坏账准备=5500 000×2%=110 000

已有坏账准备=80 000-100 000=-20 000

年末应计提坏账准备=110 000+20 000=130 000。

坏账准备会计处理(有例题)(优秀范文5篇)

坏账准备会计处理(有例题)(优秀范文5篇)第一篇:坏账准备会计处理(有例题)坏账准备如何计提?【解答】企业应当定期于每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账准备,对预计不能收回的应收款项,应当计提坏账准备。

企业只能采用备抵法计提坏账准备。

备抵法是按期估计坏账损失,形成坏账准备,当某一应收账款全部或部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。

采用这种方法,一方面按期估计坏账损失计入管理费用;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上真实反映应收账款的价值。

具体方法有:余额百分比法、销货百分比法、账龄分析法和个别认定法。

下面通过例题的形式来系统的掌握坏账准备的业务核算:【例题】某企业采用应收款项余额百分比法计提坏账准备,1999年末应收账款余额为800000元,坏账准备的提取比例为4‰。

2000年发生坏账损失4000元,该年末应收账款余额为980000元。

2001年发生坏账损失3000元,上年已冲销的应收账款中有2000元本年度又收回。

该年度末应收账款余额为600000元。

假设坏账准备科目在1999年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录(要求列出计算过程并作会计分录)。

【解答】解题思路:根据题目的要求知道本题计算的是各年提取的坏账准备并编制相关会计分录,首先应判断坏账准备的提取方法,本题中采用应收款项余额百分比法计提坏账准备,应当立刻反应到采用这种方法计提坏账准备,应当考虑坏账准备的期末余额。

明确了解答中应当注意的问题后,以年为顺序一步步计算每年应计提的坏账准备。

(1)1999年应提坏账准备=800000×4‰=3200(元)根据上述计算结果应作如下会计分录:借:管理费用3200贷:坏账准备32002000年发生坏账损失时,应作如下的会计分录:借:坏账准备4000贷:应收账款4000(2)2000年年末计提坏账准备前坏账准备账户的余额为:4000-3200=800(元)(借方)而要使坏账准备的余额为贷方980000×4‰=3920(元)则 2000年应提坏账准备=3920+800=4720(元)(贷方)根据上述计算结果,应作如下会计分录:借:管理费用4720贷:坏账准备4720(3)2001年发生坏账损失时,应作如下的会计分录:借:坏账准备3000贷:应收账款30002001年收回已冲销的应收账款时,应作如下会计分录:借:应收账款2000贷:坏账准备2000借:银行存款2000贷:应收账款20002001年年末计提坏账准备前坏账准备的余额为:-800+4720-3000+2000=2920(贷方)而要使坏账准备的余额为贷方600000×4‰=2400(元)(贷方)则应冲销坏账准备2920-2400=520(元),即2001年应提坏账准备-520元根据上述计算结果,应作如下会计分录:借:坏账准备520贷:管理费用520税法规定,企业发生的坏账,一般应按实际发生额据实扣除。

坏账准备练习题答案

坏账准备练习题答案坏账准备是指企业为了预防因应收账款无法收回而可能产生的损失,预先在财务报表中计提的一笔准备金。

以下是一些关于坏账准备的练习题及其答案。

练习题一:某公司在2023年1月1日的应收账款余额为500万元,公司预计该年度将有5%的应收账款无法收回。

请计算该公司在2023年1月1日应计提的坏账准备金额。

答案:根据题目,公司预计有5%的应收账款无法收回,即坏账率为5%。

因此,应计提的坏账准备金额为:\[ 500万元 \times 5\% = 25万元 \]练习题二:假设上题中的公司在2023年12月31日的应收账款余额为600万元,且在2023年内实际发生了30万元的坏账。

请计算2023年12月31日的坏账准备余额。

答案:首先,我们需要计算2023年1月1日的坏账准备余额,即25万元。

然后,加上2023年内实际发生的坏账30万元,再减去2023年1月1日的坏账准备余额,得到2023年12月31日的坏账准备余额:\[ 25万元 + 30万元 - 25万元 = 30万元 \]练习题三:某公司在2022年12月31日的应收账款余额为1000万元,公司预计2023年将有10%的应收账款无法收回。

在2023年,公司实际收回了900万元的应收账款,同时确认了50万元的坏账。

请计算2023年12月31日的坏账准备余额。

答案:首先,计算2022年12月31日的坏账准备余额,即1000万元的10%:\[ 1000万元 \times 10\% = 100万元 \]然后,2023年实际收回了900万元,剩余100万元的应收账款。

由于确认了50万元的坏账,剩余的应收账款为50万元。

因此,2023年12月31日的坏账准备余额为:\[ 100万元 - 50万元 = 50万元 \]练习题四:某公司在2023年1月1日的坏账准备余额为20万元,2023年12月31日的应收账款余额为800万元,公司预计2023年将有8%的应收账款无法收回。

关于坏账准备的例题

作业:1.华兴公司2012年6月1日向A公司销售商品一批,价款200000元,增值税34000元,商品已交付A公司,该商品成本为150000元。

当日收到A公司开出并由银行承兑的商业汇票,面值234000元,期限6个月。

10月1日,华兴公司向B公司采购原材料价款190000元,增值税32300元,材料已验收入库,B公司发货时代垫运费1700元;当日华兴公司将持有的A公司商业汇票背书转让给B公司,差额部分用银行存款结算。

要求:根据上述资料编制有关会计分录。

(应交税费要写明细账户)2.日新公司2009年应收账款余额百分比法计提坏账准备,2009年年末应收账款余额1 000 000元,企业确定计提坏账准备的比例为3%。

该公司当期首次采用备抵法核算坏账损失。

2010年5月25日确认坏账损失为60 000元,经批准予以核销,2010年12月31日应收账款余额为1 200 000元。

2011年8月5日上年核销的应收账款又收回50 000元,2011年12月31日应收账款余额为1 300 000元。

2012年12月31日应收账款的余额为1 400 000元。

要求:根据上述资料作出相关的会计分录。

3.某企业在2012年10月8日销售商品100件,增值税专用发票上注明的价款为10000元,增值税额为1700元。

企业为了及早收回货款而在合同中规定的现金折扣条件为:2/10-1/20-N/30。

买方2012年10月24日付清货款,该企业实际收款金额应为多少元? 做出相关会计分录.4、A公司因急需资金,于9月20日将一张8月8日签发,90天期限,票面价值200000元的不带息票据贴现,年贴现利率8%.做出相关会计分录.。

财务会计坏账准备会计处理题

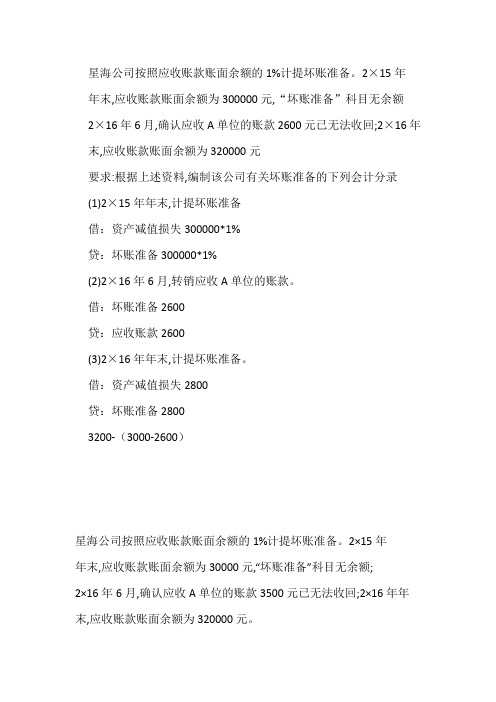

星海公司按照应收账款账面余额的1%计提坏账准备。

2×15年年末,应收账款账面余额为300000元,“坏账准备”科目无余额2×16年6月,确认应收A单位的账款2600元已无法收回;2×16年末,应收账款账面余额为320000元要求:根据上述资料,编制该公司有关坏账准备的下列会计分录(1)2×15年年末,计提坏账准备借:资产减值损失300000*1%贷:坏账准备300000*1%(2)2×16年6月,转销应收A单位的账款。

借:坏账准备2600贷:应收账款2600(3)2×16年年末,计提坏账准备。

借:资产减值损失2800贷:坏账准备28003200-(3000-2600)星海公司按照应收账款账面余额的1%计提坏账准备。

2×15年年末,应收账款账面余额为30000元,“坏账准备”科目无余额;2×16年6月,确认应收A单位的账款3500元已无法收回;2×16年年末,应收账款账面余额为320000元。

要求:根据上述资料,编制该公司有关坏账准备的下列会计分录: (1)2×15年年未,计提坏账准备。

借:资产减值损失3000贷:坏账准备3000(2)2×16年6月,转销应收A单位的账款。

借:坏账准备3500贷:应收账款3500(3)2×16年年末,计提坏账准备。

借:资产减值损失3700贷:坏账准备37003200+(3500-3000)星海公司按照应收账款账面余额的1%计提坏账准备。

2×15年年末,应收账款账面余额为300000元,“坏账准备”科目无余额;2×16年6月,确认应收A单位的账款200元已无法收回;2×16年年末,应收账款账面余额为250000元。

要求:根据上列资料,编制该公司有关坏账准备的下列会计分录:(1)2×15年年末,计提坏账准备。

借:资产减值损失3000贷:坏账准备3000(2)2×16年6月,转销应收A单位的账款。

坏账准备会计处理 有例题

坏账准备如何计提?【解答】企业应当定期于每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账准备,对预计不能收回的应收款项,应当计提坏账准备。

企业只能采用备抵法计提坏账准备。

备抵法是按期估计坏账损失,形成坏账准备,当某一应收账款全部或部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。

采用这种方法,一方面按期估计坏账损失计入管理费用;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上真实反映应收账款的价值。

具体方法有:余额百分比法、销货百分比法、账龄分析法和个别认定法。

下面通过例题的形式来系统的掌握坏账准备的业务核算:【例题】某企业采用应收款项余额百分比法计提坏账准备,1999年末应收账款余额为800000元,坏账准备的提取比例为4‰。

2000年发生坏账损失4000元,该年末应收账款余额为980000元。

2001年发生坏账损失3000元,上年已冲销的应收账款中有2000元本年度又收回。

该年度末应收账款余额为600000元。

假设坏账准备科目在1999年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录(要求列出计算过程并作会计分录)。

【解答】解题思路:根据题目的要求知道本题计算的是各年提取的坏账准备并编制相关会计分录,首先应判断坏账准备的提取方法,本题中采用应收款项余额百分比法计提坏账准备,应当立刻反应到采用这种方法计提坏账准备,应当考虑坏账准备的期末余额。

明确了解答中应当注意的问题后,以年为顺序一步步计算每年应计提的坏账准备。

(1)1999年应提坏账准备=800000×4‰=3200(元)根据上述计算结果应作如下会计分录:借:管理费用3200贷:坏账准备32002000年发生坏账损失时,应作如下的会计分录:借:坏账准备4000贷:应收账款4000(2)2000年年末计提坏账准备前坏账准备账户的余额为:4000-3200=800(元)(借方)而要使坏账准备的余额为贷方980000×4‰=3920(元)则2000年应提坏账准备=3920+800=4720(元)(贷方)根据上述计算结果,应作如下会计分录:借:管理费用4720贷:坏账准备4720(3)2001年发生坏账损失时,应作如下的会计分录:借:坏账准备3000贷:应收账款30002001年收回已冲销的应收账款时,应作如下会计分录:借:应收账款2000贷:坏账准备2000借:银行存款2000贷:应收账款20002001年年末计提坏账准备前坏账准备的余额为:-800+4720-3000+2000=2920(贷方)而要使坏账准备的余额为贷方600000×4‰=2400(元)(贷方)则应冲销坏账准备2920-2400=520(元),即2001年应提坏账准备-520元根据上述计算结果,应作如下会计分录:借:坏账准备520贷:管理费用520税法规定,企业发生的坏账,一般应按实际发生额据实扣除。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

坏账准备如何计提?

【解答】企业应当定期于每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账准备,对预计不能收回的应收款项,应当计提坏账准备。

企业只能采用备抵法计提坏账准备。

备抵法是按期估计坏账损失,形成坏账准备,当某一应收账款全部或部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。

采用这种方法,一方面按期估计坏账损失计入管理费用;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上真实反映应收账款的价值。

具体方法有:余额百分比法、销货百分比法、账龄分析法和个别认定法。

下面通过例题的形式来系统的掌握坏账准备的业务核算:

【例题】某企业采用应收款项余额百分比法计提坏账准备,1999年末应收账款余额为800000元,坏账准备的提取比例为4‰。

2000年发生坏账损失4000元,该年末应收账款余额为980000元。

2001年发生坏账损失3000元,上年已冲销的应收账款中有2000元本年度又收回。

该年度末应收账款余额为600000元。

假设坏账准备科目在1999年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录(要求列出计算过程并作会计分录)。

【解答】解题思路:根据题目的要求知道本题计算的是各年提取的坏账准备并编制相关会计分录,首先应判断坏账准备的提取方法,本题中采用应收款项余额百分比法计提坏账准备,应当立刻反应到采用这种方法计提坏账准备,应当考虑坏账准备的期末余额。

明确了解答中应当注意的问题后,以年为顺序一步步计算每年应计提的坏账准备。

(1)1999年应提坏账准备=800000×4‰=3200(元)

根据上述计算结果应作如下会计分录:

借:管理费用3200

贷:坏账准备3200

2000年发生坏账损失时,应作如下的会计分录:

借:坏账准备4000

贷:应收账款4000

(2)2000年年末计提坏账准备前坏账准备账户的余额为:4000-3200=800(元)(借方)

而要使坏账准备的余额为贷方980000×4‰=3920(元)

则2000年应提坏账准备=3920+800=4720(元)(贷方)

根据上述计算结果,应作如下会计分录:

借:管理费用4720

贷:坏账准备4720

(3)2001年发生坏账损失时,应作如下的会计分录:

借:坏账准备3000

贷:应收账款3000

2001年收回已冲销的应收账款时,应作如下会计分录:

借:应收账款2000

贷:坏账准备2000

借:银行存款2000

贷:应收账款2000

2001年年末计提坏账准备前坏账准备的余额为:-800+4720-

3000+2000=2920(贷方)

而要使坏账准备的余额为贷方600000×4‰=2400(元)(贷方)

则应冲销坏账准备2920-2400=520(元),即2001年应提坏账准备-520元

根据上述计算结果,应作如下会计分录:

借:坏账准备520

贷:管理费用520

税法规定,企业发生的坏账,一般应按实际发生额据实扣除。

但经税务机关批准,也可提取坏账准备金,提取坏账准备金的纳税人发生坏账损失时,应冲减坏账准备。

实际发生的坏账损失,超过已提取坏账准备金的部分,可在当期直接扣除。

国家税务总局《关于印发<企业所得税税前扣除办法>的通知》(国税发[2008]84号)规定,经报税务机关批准,企业可以采用备抵法核算坏账损失,企业可提取千分之五的坏账准备金在税前扣除,计提坏账准备的范围包括企业年末应收账款和其他应收款,不包括关联方之间发生的往来账款。

即只有计提的不超过年末应收款项余额5‰的坏账准备金才允许税前扣除,超过部分不允许扣除。

对坏账准备的处理,会计上采用的是谨慎原则,税法上采用的是根据实际发生额据实扣除,由于财税处理的差异,企业计提的坏账准备就存在“可抵减暂时性差异”,根据《企业会计准则第18号一所得税》规定,应采用债务法计提或冲回计提的坏账准备。

例题:

宏达公司估计坏账损失率为3‰,应收账款坏账损失业务资料如下:

(1)2002年年末应收账款余额为700000元。

(2)2003年未发生坏账,年末应收账款余额为800000元。

(3)2004年也未发生坏账,年末应收账余额为600000元

(4)2005年发生坏账损失1500元,年末应收账款余额为500000元。

(5)2006年收回以前确认并转销的坏账损失1600元,年末应收账款余额为400000元。

(6)填写坏账准备计算表

答:(1)2002年年末应收账款余额为700000元。

2002年末计提坏账准备

借:资产减值损失-计提的坏账准备2100

贷:坏账准备2100

2)2003年未发生坏账,年末应收账款余额为800000元。

2003年末计提坏账准备

借:资产减值损失-计提的坏账准备300

贷:坏账准备300

(3)2004年也未发生坏账,年末应收账余额为600000元

2004年末冲减多计提的坏账准备

借:坏账准备600

贷:资产减值损失-计提的坏账准备600

(4)2005年发生坏账损失1500元,年末应收账款余额为500000元。

2005年发生坏账

借:坏账准备1500

贷:应收账款1500

2005年末计提坏账准备

借:资产减值损失-计提的坏账准备1200

贷:坏账准备1200

(5)2006年收回以前确认并转销的坏账损失1600元,年末应收账款余额为400000元。

2006年已确认并转销的坏账又收回

借:应收账款1600 借:银行存款1600

贷:坏账准备1600 贷:应收账款1600

2006年末冲减多提的坏账准备

借:坏账准备1900

贷:资产减值损失-计提的坏账准备1900

(6)填写坏账准备计算表。