营改增材料税率表

营改增后各行业税率一览表

0%

一般纳税人

销售服务

交通运输服务

陆路运输服务

铁路运输服务

11%

其它陆路运输服务

水路运输服务

程租业务

期租业务

航空运输服务

航空运输的湿租业务

管道运输服务

无运输工具承运业务

邮政服务

邮政普遍服务

函件

11%

包裹

邮政特殊服务

邮政特殊服务

其他邮政服务

其他邮政服务,是指邮册等邮品销售、邮政代理等业务活动。

营改增后各行业税率一览表

5月1日起,将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围。营改增一般指营业税改增值税。营改增后增值税税率有哪些变化营改增后最新增值税税目税率表详情如下:

营改增后最新增值税税目税率表

纳税人

应税行为

具体范围

增值税税率

小规模纳税人

包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务

现代服务

研发和技术服务

研发服务

6%

合同能源管理服务

工程勘察勘探服务

专业技术服务

信息技术服务

软件服务

6%

电脑设计及测试服务

信息系统服务

业务流程管理服务

信息系统增值服务

文化创意服务

设计服务

6%

知识产权服务

广告服务

会议展览服务

物流辅助服务

航空服务

航空地面服务

6%

通用航空服务

港口码头服务

货运客运场站服务

打捞救助服务

征收率

3%

原增值税纳税人

销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务

营改增后税率一览表图文稿

17%

小规模纳税人

3%

8

修理费(汽车、设备等)

一般纳税人

17%

小规模纳税人

3%

9

租车费;设备租赁费

一般纳税人

17%

小规模纳税人

3%

10

房租

一般纳税人

11%

小规模纳税人

3%

11

邮寄函件、包裹、购买邮册等邮品等

一般纳税人

11%

小规模纳税人

3%

12

通信费(非用于个人福利)

一般纳税人

11%

小规模纳税人

13%

4

2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品

5

3.图书、报纸、杂志;

6

4.饲料、化肥、农药、农机(整机)、农膜;

7

5.国务院规定的其他货物;

8

6.农产品(指各种动、植物初级产品);音像制品、电子出版物、二甲醚、食用盐

9

出口货物

0

10

一般纳税人

一般纳税人

一般纳税人

45

广告服务

图报杂广影视牌招等发布播映

46

会议展览服务

商品等流通展示交流综合

47

物流辅助服务

航空服务

导航检查清洗消毒跑道等

6%

48

航拍培训测量勘探降雨监测护林

49

港口码头服务

调度通信疏浚灯塔理货停泊清污消毒安保

50

货运客运场站服务

装卸转运票包挂引调

51

打捞救助服务

捞人物船水上施救

52

装卸搬运服务

运输工具间的搬运装卸

营改增后税率一览表

2016年营改增后,增值税税率表

营改增材料税率表

附件5:《成本费用进项税抵扣率明细表》

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用

发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。

本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

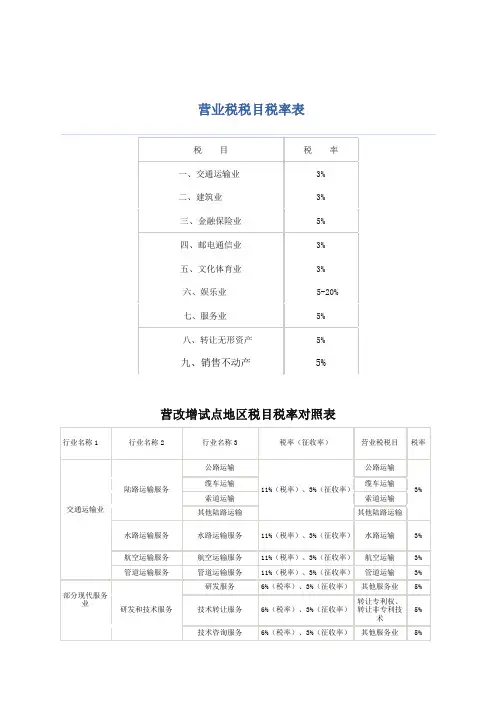

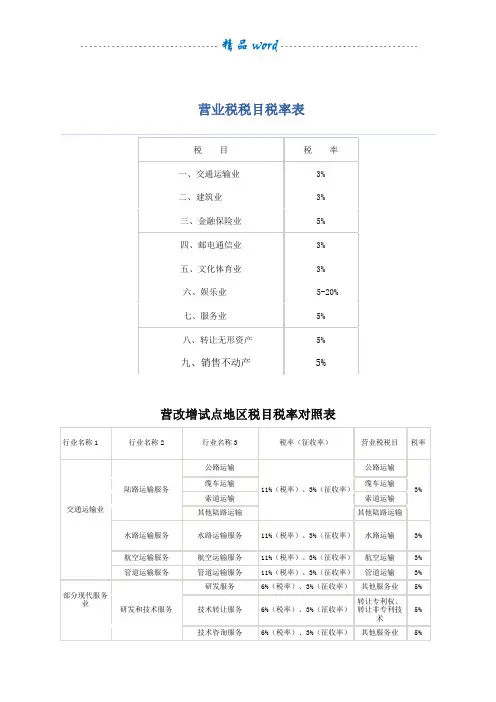

营业税税目税率表

营业税税目税率表营改增试点地区税目税率对照表一、建筑业3%建筑、安装、修缮、装饰及其他工程作业建筑:新建、改建、扩建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或支柱、操作平台的安装或装设工程作业,以及各种窑炉和金属结构工程作业在内。

自建自用建筑物的自建行为,以及出租或投资入股的自建建筑物不是建筑业的征税范围)安装:生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备及其他各种设备的装配作业、安置工程作业(包括与设备相连的工作台、梯子、栏杄的装设工程作业和被安装设备的绝缘、防腐、保温、油漆等工程作业)、有线电视安装费。

修缮:对建筑物、构筑物、进行修补、加固、养护、改善,使之恢复原来的使用价值或延长其使用期限的工程作业装饰:有对建筑物、构筑物进行修饰,使之美观或有特定用途的工程作业。

其他工程作业:代办电信工程、水利工程、道路修建工程、钻井工程、平整土地、搭脚手架、疏浚工程、爆破工程、拆除建筑物或构筑物工程、绿化工程等工程作业。

纳税人提供的矿山爆破、穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务,以及矿井、巷道构筑劳务也属于此税目的征收范围。

二、金融保险业5%金融:贷款业务(包括自有资金贷款和转贷业务)、金融商品转让业务(包括转让外汇、有价证券、非货物期货的所有权的业务)、金融经纪业务、邮政储蓄业务、其他金融业务(包括银行结算和票据贴现业务)。

境内外资金融机构从事的离岸银行业务,应在我国缴纳营业税(存款或购入金融商品行为,不征收营业税)保险:人身保险业务、责任保险业务。

三、文化体育业3%体育业:表演:单位和个人进行戏剧、歌舞、时装、健美、杂技、民间艺术、武术体育等表演活动的业务。

经营游览场所:公园、动(植)物园及其他各种游览场所销售门票的业务。

其他文化业:培训活动、举办文学、艺术、科技、讲座、演讲、报告会、图书馆的图书和资料借阅等业务。

*【提示】播映业务、会展业务已“营改增”。

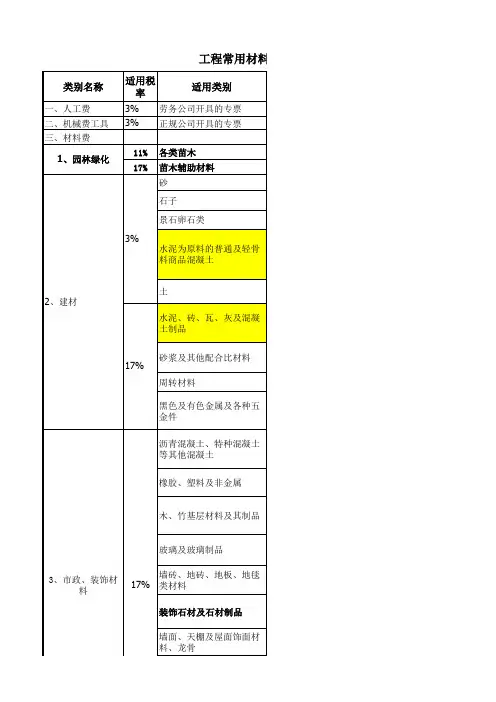

常用材料税率表-营改增

包括天然木材和人造木材及各种竹材,如胶合板、纤 维板,柳按、樟子松、南方松等防腐木

包含乔木、灌木、地被植物等 目前免税 杉木杆支撑、草绳、铁丝、农药等 黄砂、河砂、细砂等 碎石

泰山石、卵石、雨花石等 仅限于以水泥为原料生产的水泥混凝土,包含商品混 凝土、防磨混凝土、喷射混凝土、陶粒混凝土、炉 (煤)渣混凝土、轻质混凝土、矿渣混凝土、透水混 凝土、彩色混凝土

种植土、粘土、黄土等

此类包含是水泥、砖、瓦、石料、砌砖、砌块等地方 材料,还包括由上述材料组合成的混凝土制品材料 透水砖、机制红砖、蒸压灰砖等 包含水泥砂浆、石灰砂浆、混合砂浆、水泥浆及其他 砂浆、灰土垫层、多合土垫层

黑色及有色金属及各种五 金件

沥青混凝土、特种混凝土 等其他混凝土

橡胶、塑料及非金属

木、竹基层材料及其制品

玻璃及玻璃制品

3、市政、装饰材 料

墙砖、地砖、地板、地毯 17% 类材料

装饰石材及石材制品

墙面、天棚及屋面饰面材 料、龙骨

3、市政、装饰材 料

17%

工程常用材料增值税率表

类别名称

适用税 率

适用类别

包含浮法玻璃、钢化玻璃、夹层玻璃、镀膜玻璃等

包括建筑面砖及市政地面砖,地板包括各种铺地板材

包含天然石材和人造石材、石材制品,如大理石、花 岗岩、青石板、砂岩、文化石等 目前3%

包括天花装饰板、墙墙板装饰板材、天棚装饰板材及 屋面板等

营业税税目税率表

营业税税目税率表营改增试点地区税目税率对照表一、建筑业3%建筑、安装、修缮、装饰及其他工程作业建筑:新建、改建、扩建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或支柱、操作平台的安装或装设工程作业,以及各种窑炉和金属结构工程作业在内。

自建自用建筑物的自建行为,以及出租或投资入股的自建建筑物不是建筑业的征税范围)安装:生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备及其他各种设备的装配作业、安置工程作业(包括与设备相连的工作台、梯子、栏杄的装设工程作业和被安装设备的绝缘、防腐、保温、油漆等工程作业)、有线电视安装费。

修缮:对建筑物、构筑物、进行修补、加固、养护、改善,使之恢复原来的使用价值或延长其使用期限的工程作业装饰:有对建筑物、构筑物进行修饰,使之美观或有特定用途的工程作业。

其他工程作业:代办电信工程、水利工程、道路修建工程、钻井工程、平整土地、搭脚手架、疏浚工程、爆破工程、拆除建筑物或构筑物工程、绿化工程等工程作业。

纳税人提供的矿山爆破、穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务,以及矿井、巷道构筑劳务也属于此税目的征收范围。

二、金融保险业5%金融:贷款业务(包括自有资金贷款和转贷业务)、金融商品转让业务(包括转让外汇、有价证券、非货物期货的所有权的业务)、金融经纪业务、邮政储蓄业务、其他金融业务(包括银行结算和票据贴现业务)。

境内外资金融机构从事的离岸银行业务,应在我国缴纳营业税(存款或购入金融商品行为,不征收营业税)保险:人身保险业务、责任保险业务。

三、文化体育业3%体育业:表演:单位和个人进行戏剧、歌舞、时装、健美、杂技、民间艺术、武术体育等表演活动的业务。

经营游览场所:公园、动(植)物园及其他各种游览场所销售门票的业务。

其他文化业:培训活动、举办文学、艺术、科技、讲座、演讲、报告会、图书馆的图书和资料借阅等业务。

*【提示】播映业务、会展业务已“营改增”。

最全营改增后最新增值税税目税率表

6%

况进行实地调查

气象服务、地震服务、海洋服务、测绘服务、城市规划、环境

与生态监测服务等专项技术服务

软件开发服务、软件维护服务、软件测试服务

提供集成电路和电子电路产品设计、测试及相关技术支持服务

提供信息系统集成、网络管理、网站内容维护、桌面管理与维护、

信息系统应用、基础信息技术管理平台整合、信息技术基础设施管

组织举办体育比赛、体育表演、体育活动,以及提供体育训练、体 育指导、体育管理的业务活动

包括初等教育、初级中等教育、高级中等教育、高等教育等

包括学前教育、各类培训、演讲、讲座、报告会等

包括教育测评、考试、招生等服务

提供医学检查、诊断、治疗、康复、预防、保健、接生、计划生育

、防疫服务等方面的服务,以及与这些服务有关的提供药品、医用

理、数据中心、托管中心、信息安全服务、在线杀毒、虚拟主机等

业务

6%

网站对非自有的网络游戏提供的网络运营服务

依托信息技术提供的人力资源管理、财务经济管理、审计管理、税 务管理、物流信息管理、经营信息管理和呼叫中心等服务

6%

包括数据处理、分析和整合、数据库管理、数据备份、数据存储、 容灾服务、电子商务平台等

原增值税 3.图书、报纸、杂志

纳税人 4.饲料、化肥、农药、农机(整机)、农膜

5.国务院规定的其它货物

6.农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐

出口货物

铁路运输服务

陆路运输服务

其它陆路运输服务 出租车公司向使用本公司自有出租车的出租

交通运输

服务

水路运输服务

车司机收取的管理费用

金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补 偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、 融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票 据贴现、转贷等业务取得的利息及利息性质的收入

营改增材料税率表

附件5:成本费用进项税抵扣率明细表

表格说明

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率;供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税;

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税;本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“”表示;

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断;。

营改增材料税率表

附件5:《成本费用进项税抵扣率明细表》

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用

发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。

本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

常用材料税率表 营改增

黑色及有色金属及各种五 金件

沥青混凝土、特种混凝土 等其他混凝土

橡胶、塑料及非金属

木、竹基层材料及其制品

玻璃及玻璃制品

3、市政、装饰材 料

墙砖、地砖、地板、地毯 17% 类材料

装饰石材及石材制品

墙面、天棚及屋面饰面材 料、龙骨

3、市政、装饰材 料

17%

工程常用材料增值税率表

类别名称

适用税 率

适用类别

包含浮法玻璃、钢化玻璃、夹层玻璃、镀膜玻璃等

包括建筑面砖及市政地面砖,地板包括各种铺地板材

包含天然石材和人造石材、石材制品,如大理石、花 岗岩、青石板、砂岩、文化石等 目前3%

包括天花装饰板、墙墙板装饰板材、天棚装饰板材及 屋面板等

常用材料增值税率表

范围或说明

门窗包含木门窗、钢门窗、不锈钢门窗、铝合金门窗 等。 包含各种装饰线条、栏杆栏板、旗杆、美术字、标志 牌、招牌、灯箱等 涂料主要包含内墙涂料、外墙涂料、地面涂料、木器 涂料、道路涂料、土工布、膨润土防水毯、SBS等等 。 包含金属管材、非金属管和复合管材三类,如镀锌钢 管、焊接钢管、铸铁管、塑料管、混凝土管、套管、 管卡、支架等 包含民用及工业管道的通用类阀门 1.洁具包含卫生洗浴器具、生活排泄物收集器具、室 内给排水器具、浴室家具、相应的洁具配件等 2.燃气器具包含燃气管道一些燃气装置及燃气专用附 件 1.采暖器材包含散热器及其配件、小型容器等 2.通风器材包含风管、空调和风管的调节阀、空调电 气控制器、风口、风帽及罩类、消声器等材料 1.灭火和报警两大部分 2.灭火器材有灭火器、消火栓、灭火系统 3.报警器材有消防报警装置、智能控制模块、烟感器 、探测器等

包含流量、力量、质量、功率、温度、距离等物理现 象进行计量、检测的仪器以及连接和支持这些仪器的 专业配件

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件5:《成本费用进项税抵扣率明细表》

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。

本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

友情提示:本资料代表个人观点,如有帮助请下载,谢谢您的浏览!。