2019年美国零售100强出炉 实体零售占绝对优势

2019年全球百强零售商-6页文档资料

∙2019年全球百强零售商∙2019-01-24德勤会计师事务所(“德勤”)与《STORES杂志》合作,第十四次共同推出《全球零售业排名》。

根据各企业2009财年(包括2019年6月在内)公布的数据,在本年度报告中评选出世界零售业250强。

报告中提出了对世界经济的展望,讨论了零售业全球化过程中的经验教训,并且对零售业市场资本化问题做出了分析。

我们现列出全球排名前100零售商名单,供业内人士参考:2019-2019全球零售百强名单((数字统计截止日期2019年6月)公司名称2009年集团收入2009年集团净收入排名(百万美元)(百万美元)1沃尔玛(Wal-Mart Stores, Inc.)$408,214 $14,8482家乐福(Carrefour S.A.)$121,861 $6093麦德龙(Metro AG)$91,389 $7244乐购(Tesco plc)$90,435 $3,7125德国施瓦茨集团(Schwarz UnternehmensTreuhand KG)$77,221 暂无数据6美国克罗格公司(The Kroger Co.)$76,733 $577美国好市多公司(Costco Wholesale Corp.)$71,422 $1,0868德国阿尔迪南北商业集团联盟(Aldi EinkaufGmbH & Co. oHG)$67,709 暂无数据9美国家得宝公司(The Home Depot, Inc.)$66,176 $2,661 10美国塔吉特公司(Target Corp.)$65,357 $2,488 11美国沃尔格林公司(Walgreen Co.)$63,335 $2,00612德国REWE公司(Rewe-Zentral AG)$71,001 暂无数据13美国CVS Caremark公司(CVS Caremark Corp.)$98,729 $3,696 14德国艾德卡公司(Edeka Zentrale AG & Co. KG)$58,658 暂无数据15法国欧尚集团(Groupe Auchan SA)$55,326 $97116日本Seven & i公司(Seven & i Holdings Co.,Ltd.)$54,741 $60417百思买(Best Buy Co., Inc.)$49,694 $1,394 18日本永旺集团(Aeon Co., Ltd.)$54,133 $570 19美国劳氏公司(Lowe's Companies, Inc.)$47,220 $1,783 20澳大利亚伍尔沃斯公司(Woolworths Limited)$45,604 $1,798 21美国西尔斯公司(Sears Holdings Corp.)$44,043 $29722法国勒克莱尔公司(Centres Distributeurs E.Leclerc)$41,002 暂无数据23澳大利亚西农集团(Wesfarmers Limited)$43,990 $1,381 24美国西夫韦公司(Safeway Inc.)$40,851 ($1,098) 25荷兰阿霍德集团(Koninklijke Ahold N.V)$38,945 $1,24726法国卡西诺公司(Casino Guichard-PerrachonS.A.)$37,316 $1,20127法国ITM集团(ITM DéveloppementInternational)$38,115 暂无数据28英国桑斯博里公司(J Sainsbury plc)$31,869 $934 29美国超价商店公司(SuperValu Inc.)$40,597 $39330瑞典宜家家居公司(The IKEA Group)$29,100 暂无数据31美国来德爱公司(Rite Aid Corporation)$25,669 ($507) 32比利时德尔海兹集团(Delhaize Group)$27,806 $72533美国大众超级市场公司(Publix Super Markets,Inc.)$24,515 $1,16134英国威廉莫里斯超市连锁公司(WM MorrisonSupermarkets Plc)$24,348 $84835亚马逊(Amazon, Inc.)$24,509 $902 36美国梅西百货公司(Macy's, Inc.)$23,489 $350 37日本山田电机(Yamada Denki Co., Ltd.)$21,734 $604 38美国TJX公司(The TJX Companies, Inc.)$20,288 $1,21439西班牙梅尔卡多那超市零售集团(Mercadona,S.A.)$20,086 $37740加拿大罗布劳零售公司(Loblaw CompaniesLimited)$27,056 $58741瑞士Migros公司(Migros-Genossenschafts Bund)$23,041 $90742法国U氏连锁商场集团(Système U, CentraleNationale)$19,692 暂无数据43西班牙英国宫百货公司(El Corte Inglés Inglés,S.A.)$23,048 $52044法国巴黎春天百货集团(PPR S.A.)$23,046 $1,464 45美国彭尼公司(J.C. Penney Company, Inc.)$17,556 $25146美国柯尔百货公司(Kohl's Corporation)$17,178 $99147意大利科波集团(Coop Italia)$16,495 暂无数据48加拿大库世塔德公司(Alimentation Couche-TardInc.)$16,440 $30349Coop集团(Coop Group)$17,287 $446 50西班牙Inditex集团(Inditex S.A.)$15,545 $1,85451比利时路易—德尔海兹集团(Louis DelhaizeS.A.)$15,411 暂无数据52英国翠丰集团(Kingfisher plc)$16,595 $60853英国马克斯思班塞公司(Marks & Spencer GroupPlc)$15,224 $83554美国希百特连锁超市(H.E. Butt GroceryCompany)$15,039 暂无数据55屈臣氏集团(AS Watson & Company, Ltd.)$14,977 暂无数据56美国梅耶尔公司(Meijer, Inc.)$14,960 暂无数据57美国史泰博公司(Staples, Inc.)$24,275 $75758加拿大帝国公司(Empire Company Limited)$14,483 $28759美国盖普公司(The Gap, Inc.)$14,197 $1,102 60法国安达屋集团(Groupe Adeo SA)$13,807 $66261日本三越伊势丹控股公司(Isetan MitsukoshiHoldings Ltd.)$13,924 ($677)62美国玩具反斗城公司(Toys "R" Us, Inc.)$13,568 $304 63英国DSG国际(DSG International plc)$13,663 $92 64瑞典H&M公司(H & M Hennes & Mauritz AB)$13,218 $2,136 65英国高品公司(Co-operative Group Ltd.)$19,557 $25166意大利Conad连锁超市公司(Conad ConsorzioNazionale, Dettaglianti Soc. Coop. a.r.l.)$12,969 暂无数据67法国酩悦·轩尼诗-路易·威登集团(LVMH MoëtHennessy-Louis Vuitton)$23,783 $2,75268芬兰S集团(S Group)$16,299 $37769德国奥托集团(Otto GmbH & Co KG)$14,277 $28270上海百联(集团)有限公司(Bailian Group)$14,075 暂无数据71ICA连锁集团(ICA AB)$12,463 $20972奥地利SPAR公司(SPAR ÖsterreichischeWarenhandels-AG)$12,221 暂无数据73戴尔公司(Dell Inc.)$52,902 $1,433 74英国联合博姿公司(Alliance Boots GmbH)$29,887 $964 75巴西Pão de Açúcar集团(Grupo Pão de Açúcar)$11,819 $324 76美国达乐公司(Dollar General Corp.)$11,796 $339 77日本生活创库百货公司(UNY Co., Ltd.)$12,150 ($33)78德国廷格尔曼集团(TengelmannWarenhandelsgesellschaft KG)$11,297 暂无数据79丹麦超市公司(Dansk Supermarked A/S)$10,664 $39980英国约翰·路易斯百货公司(John LewisPartnership plc)$10,641 $16881西班牙埃洛斯基集团(Grupo Eroski)$10,784 ($97) 82芬兰科斯考集团(Kesko Corporation)$11,780 $187 83日本大荣公司(The Daiei, Inc.)$10,462 ($127)84美国BJ零售公司(BJ's Wholesale Club, Inc.)$10,187 $13285西班牙热劳尼姆斯·马尔丁斯公司(JerónimoMartins, SGPS SA)$10,205 $31186国美电器(Gome Home Appliance Group)$9,823 暂无数据87加拿大Metro公司(Metro Inc.)$9,525 $30288英国房屋零售集团(Home Retail Group plc)$9,571 $33389日本阵线零售公司(J. Front Retailing Co., Ltd.)$10,523 $9590智利桑科萨集团(Cencosud S.A.)$9,748 $18191韩国新世界集团(Shinsegae Co., Ltd.)$9,080 $46092美国GameStop公司(GameStop Corp.)$9,078 $37693挪威Reitanggruppen公司(Reitangruppen AS)$9,160 暂无数据94德国C&A服装公司(C&A Europe)$8,882 暂无数据95南非莱特购控股公司(Shoprite Holdings Ltd.)$8,913 $30296韩国乐天百货公司(Lotte Shopping Co., Ltd.)$9,113 $56697美国大西洋与太平洋茶叶公司(The GreatAtlantic & Pacific Tea Company, Inc.)$8,814 ($876)98日本高岛屋百货百货公司(TakashimayaCompany, Limited)$9,401 $8699加拿大启康药业连锁(Shoppers Drug MartCorporation)$8,790 $515100俄罗斯X5零售集团(X5 Retail Group N.V.)$8,717 $165。

美国零售体系研究报告

美国零售体系研究报告1. 简介本文档对美国零售体系进行了详细的研究和分析。

美国是世界上最大的消费市场之一,其零售业体系发展良好,具有一定的特点和挑战。

通过对美国零售体系的研究,我们可以了解其发展现状、市场规模、主要参与者以及面临的挑战和机遇。

2. 市场规模美国零售市场规模巨大,根据统计数据显示,截至2020年,美国零售市场年销售额达到3.9万亿美元。

这使美国成为全球最大的零售市场之一。

同时,美国的零售市场呈现出持续增长的趋势,这与其经济的发展和消费者购买力的增强密切相关。

3. 主要参与者美国零售体系包括众多的参与者,其中最重要的是零售商、供应商和消费者。

3.1 零售商美国的零售商分为两大类:实体店和电子商务平台。

实体店包括连锁超市、百货商店、专卖店等。

电子商务平台则是随着互联网的发展而兴起的新型零售商。

美国的零售商数量众多,竞争激烈,从小型独立店到大型连锁店,各种类型的零售商都能在美国市场中找到自己的定位。

3.2 供应商供应商是零售体系中的关键角色,他们负责向零售商提供各种商品和服务。

供应商与零售商之间的合作关系对于美国零售体系的发展至关重要。

供应商的种类繁多,包括生产商、批发商和分销商等。

3.3 消费者消费者是零售体系的最终受益者和推动力。

美国的消费者具有较高的购买力和消费意愿,他们在零售市场中起到了至关重要的作用。

消费者的需求、偏好和购买行为对零售商和供应商的决策和发展具有重要影响。

4. 零售业的挑战和机遇美国的零售业面临着一系列的挑战和机遇。

4.1 挑战4.1.1 电子商务的兴起随着互联网的发展,电子商务在美国零售市场中占据越来越重要的地位。

传统实体店面临着来自电子商务的竞争压力,他们需要适应新的市场环境和消费者购买方式的变化。

4.1.2 消费者需求的多样化消费者的需求变得越来越多样化,他们对商品的品质、价格、服务等要求也越来越高。

零售商需要不断创新,提供符合消费者需求的产品和服务,以留住现有客户和吸引新客户。

中国百货零售业百货零售行业发展情况及居民消费降速下的几大因素分析

中国百货零售业百货零售行业发展情况及居民消费降速下的几大因素分析一、中美百货行业发展2017年我国宏观经济形势出现明显好转,互联网、大数据、云计算等信息技术应用更加普遍,居民消费需求深刻变化,催生百货零售业行业新供给新模式。

伴随百货零售业发展的宏观、政策、技术、需求环境持续改善,尤其是《关于推动实体零售创新转型的意见》的出台,为实体百货零售创新转型指明方向,营造良好环境。

2018年,百货零售企业线上线下全方位深入融合、社交化场景化多元消费场景、多业态协同提供一站式聚合服务、供应链体系智能高效等特征将日益明显。

2018年上半年,我国百货零售业经营单位数延续小幅增长态势,法人企业数量快速增长。

当前百货零售的重中之重是大力发展020, 不仅线下寻找线上,线上企业也将积极寻找线下企业合作,百货零售业进入线上线下双轮驱动是必然趋势。

从美国百货行业发展历程来看,并购是推动行业整合和市场集中度提升最为有效的途径。

美国前几大百货公司Macys› Nordstrom> JC Penney. Sears 等都是通过并购区域百货公司来实现规模的快速扩张,从而整个行业市场集中度也得到有效提升。

上个世纪70年代后期美国有超过20家全国性连锁百货,目前不到十家。

美国最的百货企业梅西百货(MaCyS)历史上就发生过几次并购,1992年梅西百货申请破产,1994年梅西百货被联合百货吸收合并。

2005年联合百货收购五月百货,主打的梅西百货品牌成为分店数超过800家的美国百货业老大。

而全行业的市场集中度CR4目前保持在56% 左右。

日本百货集中度也很高,最后一次大型并购发生在2008年,这一年在伊势丹和三越合并后日本百货行业进入了四强领军时代。

四强分别是三越伊势丹控股(年销售额1.58万亿日元)、先驱零售(年销售额1・17万亿日元)、高岛屋(年销售额1万亿日元)新千禧零售(年销售额9,533亿日元),四家合计为4.7万亿日元,占2007年 日本百货业总销售额(7.7万亿日元)的61%美国最近的一波百货行业并购潮日本最近的一波百货行业并购潮 时间日本百货行业收购事件 2003年西武百货与崇光百货合并,更名为千禧零 售 2007年大丸百货和松坂屋合并 2008年 三越百货和伊势丹宣布合并中国目前百货行业CR4集中度在8%左右,行业集中度相较发 达国家美国和日本均有很大的提升空间。

2023年度注册会计师之注会公司战略与风险管理高分题库附答案

2023年度注册会计师之注会公司战略与风险管理高分题库附答案单选题(共53题)1、(2020年真题)天昊公司是国内成立的第一家动漫产品设计企业,该公司以“创造、协作、共生”的企业文化为导向,凝聚了一批精通业务的人才,与影视、出版、服装、玩具等行业的多家企业签订长期合作协议,占据了行业的龙头地位。

天昊公司的竞争优势来源于其拥有的()。

A.物理上独特的资源B.具有路径依赖性的资源C.具有因果含糊性的资源D.具有经济制约性的资源【答案】 C2、某国今年的社会经济增长理想,国内外消费强劲,玩具生产商预计在圣诞节前订单会有15%~20%的增长,因此在第三季度就开始生产各种玩具,以减小在第四季度不能满足市场需求的压力。

根据以上信息可以判断,该国玩具生产商采用的方式为()。

A.资源订单式生产B.库存生产式生产C.订单生产式生产D.库存订单式生产【答案】 B3、金融危机爆发,波及Z国大部分金融企业。

在此期间,M银行预计其竞争对手Z国的民商银行将会逐渐降低对客户的理财产品的收益率。

M银行对民商银行进行的上述分析属于()。

A.财务能力分析B.快速反应能力分析C.成长能力分析D.适应变化的能力分析【答案】 D4、张某是擎天公司的实际控制人,2018年,擎天公司发布公告称,为了满足办公需求从张某处购买总面积约2500平方米的房产,耗资约1.1亿元,并以现金支付。

而根据公司第一季度财报,公司货币资金仅有22977万元,且购买的房产就是现在公司的办公场地,双方的租赁合同在2019年12月31日到期,租赁价格高达13元/平方米/天,而市场均价为6.5元/平方米/天。

上述活动属于()。

A.资产租用和交易活动B.商品服务交易活动C.掠夺性财务活动D.费用分摊活动【答案】 A5、氟利昂技术产生的氯原子会不断分解大气中的臭氧分子而破坏臭氧层,当初设计者并没有考虑到,随着该技术在家用电器、日用化工产品、泡沫塑料及消防器材等领域的广泛使用,终于使臭氧层出现空洞的可能性转变成现实。

零售业年度线上线下对比

零售业年度线上线下对比随着互联网和智能手机的普及,线上购物在零售业中的地位越来越重要。

然而,线下零售业依然保持着自己的优势。

在零售业年度对比中,线上和线下的竞争如何演变?本文将对零售业年度线上线下对比进行探讨。

一、销售额对比在线上线下零售业年度销售额方面,线下依然占据主导地位。

根据统计数据显示,2019年全球线下零售额约为22.2万亿美元,而线上零售额约为3.5万亿美元。

这表明,尽管线上零售业发展迅猛,但线下依然是消费者首选的购物方式。

然而,线上零售业的增速更为迅猛。

根据同一份报告显示,2019年全球线上零售额增长了15%,而线下零售额仅增长了1.9%。

这说明线上零售业具有更大的发展潜力,未来在零售业中的地位将逐渐提升。

二、消费者偏好对比消费者对线上线下零售业的偏好也是影响销售额对比的重要因素之一。

尽管线下零售业在销售额方面仍占据主导地位,但消费者对线上购物的兴趣与日俱增。

线上零售业的优势在于方便快捷的购物体验。

消费者通过在线购物平台,可以随时随地浏览和购买商品,无需受限于时间和地点的限制。

此外,线上零售业还提供更多的商品选择,消费者可以轻松比较不同品牌和价格,以便做出更有利的购物决策。

然而,有些消费者更倾向于线下购物的体验。

他们享受着逛商场、试穿衣物和与销售人员面对面交流的乐趣。

此外,线下购物也更容易获得及时的售后服务和更好的消费体验。

三、市场竞争对比在线上线下零售业的市场竞争同样激烈。

在线下零售业中,大型百货公司和超市等实体店依旧扮演着重要角色。

这些实体店拥有优质的地理位置和丰富的实物展示,吸引了大量消费者前往购物。

然而,随着互联网的发展,越来越多的线下零售商将目光转向线上市场。

他们开设了自己的电商平台,通过线上销售渠道来拓展业务。

与此同时,纯粹的线上零售商也在不断崛起,通过价格优势和品牌宣传吸引消费者。

在市场竞争中,线上零售业在某些方面具备一定的优势。

例如,线上零售商可以通过大数据分析和个性化推荐来提高销售效果。

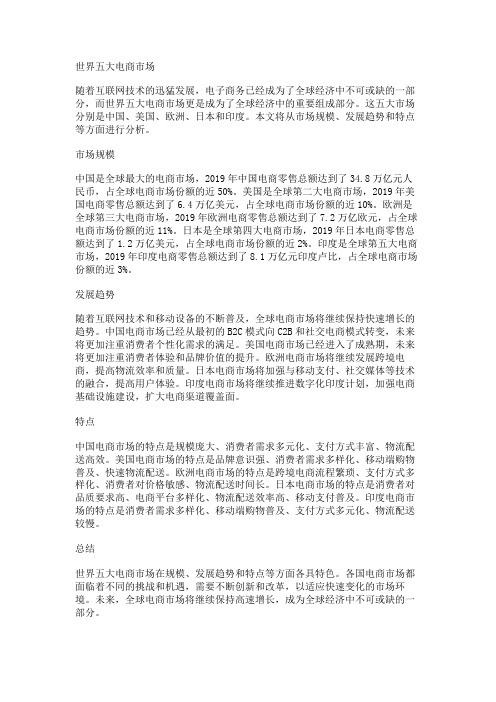

世界五大电商市场

世界五大电商市场随着互联网技术的迅猛发展,电子商务已经成为了全球经济中不可或缺的一部分,而世界五大电商市场更是成为了全球经济中的重要组成部分。

这五大市场分别是中国、美国、欧洲、日本和印度。

本文将从市场规模、发展趋势和特点等方面进行分析。

市场规模中国是全球最大的电商市场,2019年中国电商零售总额达到了34.8万亿元人民币,占全球电商市场份额的近50%。

美国是全球第二大电商市场,2019年美国电商零售总额达到了6.4万亿美元,占全球电商市场份额的近10%。

欧洲是全球第三大电商市场,2019年欧洲电商零售总额达到了7.2万亿欧元,占全球电商市场份额的近11%。

日本是全球第四大电商市场,2019年日本电商零售总额达到了1.2万亿美元,占全球电商市场份额的近2%。

印度是全球第五大电商市场,2019年印度电商零售总额达到了8.1万亿元印度卢比,占全球电商市场份额的近3%。

发展趋势随着互联网技术和移动设备的不断普及,全球电商市场将继续保持快速增长的趋势。

中国电商市场已经从最初的B2C模式向C2B和社交电商模式转变,未来将更加注重消费者个性化需求的满足。

美国电商市场已经进入了成熟期,未来将更加注重消费者体验和品牌价值的提升。

欧洲电商市场将继续发展跨境电商,提高物流效率和质量。

日本电商市场将加强与移动支付、社交媒体等技术的融合,提高用户体验。

印度电商市场将继续推进数字化印度计划,加强电商基础设施建设,扩大电商渠道覆盖面。

特点中国电商市场的特点是规模庞大、消费者需求多元化、支付方式丰富、物流配送高效。

美国电商市场的特点是品牌意识强、消费者需求多样化、移动端购物普及、快速物流配送。

欧洲电商市场的特点是跨境电商流程繁琐、支付方式多样化、消费者对价格敏感、物流配送时间长。

日本电商市场的特点是消费者对品质要求高、电商平台多样化、物流配送效率高、移动支付普及。

印度电商市场的特点是消费者需求多样化、移动端购物普及、支付方式多元化、物流配送较慢。

电子商务在美国市场的发展现状与未来趋势分析

电子商务在美国市场的发展现状与未来趋势分析随着科技的不断进步和互联网的普及,电子商务在全球范围内蓬勃发展。

作为一个全球最大的经济体,美国的电子商务市场成为了全球关注的焦点。

本文将从美国电子商务市场的发展现状、战略布局、消费模式以及未来的趋势等方面进行分析。

一、发展现状美国电子商务市场的发展已经成为了全球的风向标。

据统计数据显示,2019年美国电子商务市场销售额达到了3.9万亿美元,占总零售市场的比重超过10%。

亚马逊、沃尔玛等巨头企业牢牢掌握着市场份额,并且在数字化转型方面取得了巨大的成功。

二、战略布局亚马逊无疑是美国电子商务市场的巨头,其对供应链的掌控以及物流网络的完善为其占领市场提供了有力支持。

除此之外,亚马逊还通过推出Prime会员计划来实现用户黏性的提高,通过优质的物流服务、视频、音乐等增值服务,吸引用户长期购物。

而沃尔玛作为传统零售业的巨头,也积极开展电子商务业务。

沃尔玛通过与亚马逊的竞争,逐渐建立起自己的电子商务平台,并通过多渠道销售的模式,将线下门店和线上平台相互结合,实现了更好的用户体验。

三、消费模式美国消费者在电子商务市场的消费模式也在发生着改变。

从传统的线下购物转向线上购物,已经成为了一种趋势。

越来越多的消费者通过电子商务平台购买商品,而不再选择去实体店购物。

这种转变不仅使得消费者能够更加方便地购买到自己想要的商品,还能够享受到更好的服务和更低的价格。

四、未来趋势随着人们生活水平的提高和科技的进步,美国电子商务市场未来将面临更多的机遇和挑战。

首先,人工智能技术的不断发展将为电子商务提供更多的可能性,例如智能客服、商品推荐等。

其次,移动互联网的普及将进一步提升美国电子商务市场的规模。

人们可以通过手机随时随地购物,这将极大地促进市场的增长。

此外,云计算、大数据和物联网等新兴技术的应用也将对美国电子商务市场产生深远影响。

通过云计算,商家可以提供更多的存储和计算能力,从而更好地支持业务的发展。

美国超市调研报告

美国超市调研报告美国超市调研报告近年来,随着经济的发展和人们生活水平的提高,美国的超市行业也迅速发展。

超市作为一种重要的购物方式,已经成为美国人们日常生活中必不可少的一部分。

本报告旨在对美国超市行业进行调研,了解当前市场的发展状况以及未来的趋势。

一、市场概况根据调研数据显示,美国超市行业在过去几年中保持了稳定的增长态势。

根据美国零售联合会的数据,2019年美国超市的总销售额达到7500亿美元,比2018年增长了3%。

这表明美国人们对超市购物的需求依然旺盛。

二、市场竞争美国超市行业存在激烈的竞争。

超市巨头沃尔玛是美国最大的超市连锁企业,其营业额连续多年稳居榜首。

随着亚马逊的崛起,电商正在对超市行业造成冲击。

亚马逊在2017年收购了全食超市,进一步加大了竞争力。

此外,各地的本土超市也在市场竞争中不断发展壮大。

三、消费者需求美国消费者对超市的需求更加多元化。

不仅关注价格和品质,还注重对身体健康和环境友好的食品选择。

有机食品、无麸质食品和健康饮品的需求持续增长。

此外,美国消费者更加注重购物的便利性和体验,超市需要提供更好的布局和服务,包括自动支付、在线购物和送货上门等。

四、未来趋势超市行业在数字化时代面临着许多新的挑战和机遇。

随着消费者对便利性的要求不断增加,在线购物和送货上门将成为未来的发展趋势。

此外,社交媒体和移动支付等新技术也会对超市行业带来改变。

超市需要与时俱进,积极采用新的技术手段来提升服务质量和销售额。

五、建议和展望针对美国超市行业的发展趋势,我们提出以下几点建议:1. 加大产品品质和食品安全的监管力度,保证产品质量和消费者权益。

2. 加强对新技术的研究和应用,提升购物体验和服务质量。

3. 多样化产品和服务,满足消费者的不同需求。

4. 加强与供应商和生产商的合作,提供更多的有机、无麸质和健康饮品等选择。

总结起来,美国超市行业在竞争激烈的同时仍然保持了稳定的增长态势。

随着消费者需求的多元化和新技术的应用,超市行业将迎来更多的机遇和挑战。

2019年百货行业分析报告

图表目录

图 1:美国百货百年沉浮史 ........................................................................................... 4 图 2:美国 GDP 及人均收入变化情况 .......................................................................... 4 图 3:美国单月社会零售总额变化情况 ......................................................................... 4 图 4:日用商品市场里传统百货市场份额不断压缩 ...................................................... 5 图 5:网购零售额占零售总额比例逐年攀升 ................................................................. 5 图 6:美国百货行业 CR4(%)整体水平较高 ............................................................. 6 图 7:梅西百货发展历程............................................................................................... 6 图 8:梅西百货主要销售品类(2016) ............................................................................. 7 图 9:梅西百货以自有分销中心为主 ..........

美国零售市场研究报告

美国零售市场研究报告美国零售市场研究报告随着经济的发展和消费水平的提高,美国零售市场成为全球最大的消费市场之一。

本报告将对美国零售市场的概况、市场规模、消费趋势以及竞争格局进行分析。

一、概况:目前,美国零售市场主要以实体店和电子商务为主。

实体店一直是美国零售业的主导形式,包括百货商店、超市、专卖店等。

然而,随着电子商务的迅速发展,越来越多的消费者开始在线购物,使得电子商务在美国零售市场中占据了重要地位。

二、市场规模:根据数据显示,2019年美国零售市场总销售额达到了3.45万亿美元,较上一年增长了3.4%。

其中,实体店的销售额为2.86万亿美元,电子商务的销售额为0.59万亿美元,电子商务销售额占比约为17%。

预计未来几年,美国零售市场将保持稳定增长。

三、消费趋势:1. 便利性和个性化服务的需求增加:随着生活节奏的加快,消费者对于购物的便利性和个性化服务的需求不断增加。

实体店和电子商务平台都在努力提供更便捷的购物体验和个性化的服务。

2. 绿色和可持续发展:越来越多的消费者关注环境和可持续发展,他们更倾向于购买环保和可持续发展的产品。

因此,对于零售业来说,开发可持续发展的产品和服务将成为一个重要的竞争优势。

3. 移动购物的兴起:随着智能手机的普及,越来越多的消费者开始使用移动设备进行购物。

移动购物已成为美国零售市场中不可忽视的一部分,各大零售商和电商都在加强移动购物平台的开发与优化。

四、竞争格局:美国零售市场竞争激烈,主要的竞争者包括沃尔玛、亚马逊、塔吉特、家得宝等。

这些企业通过扩大产品线、提供更便宜的价格和不断创新来吸引消费者。

而传统的实体店面临着电子商务的竞争压力,许多实体店纷纷加强线上线下整合,提供多种购物方式。

总结:美国零售市场是全球最大的消费市场之一,市场规模庞大且不断增长。

消费趋势以便利性、个性化服务、绿色可持续发展和移动购物为主要特点。

竞争格局激烈,实体店和电子商务平台都在不断努力提升竞争力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年美国零售100强出炉实体零售占绝对优势美国《商店》(STORES)杂志联合凯度零售(Kantar Retail)评选出2019年美国零售100强,与去年相比榜单前10强不变,唯一的变化就是其中的6家公司排位出现了互换。

实体零售商在销售上依然占据绝对优势:实体零售商在零售销售总额中的占比保持在90%左右。

观察今年的榜单前十名,主要呈现以下几个特征:排名公司零售类型 2018年美国零售额/门店数1、沃尔玛(Wal-Mart) 仓储式商店/超市 3876.6亿美元/5,2632、亚马逊() 仓储式商店/超市 1209.3亿美元/4903、克罗格(The Kroger Co.) 超市 1197.0亿美元/3,0354、好市多(Costco) 仓储式商店 1014.3亿美元/5235、沃博联(Walgreens Boots Alliance) 药店/药房 983.9亿美元/9,4516、家得宝(The Home Depot) 家居装修/硬件 972.7亿美元/1,9697、CVS(CVS Health Corporation) 药店/药房 837.9亿美元/9,9548、塔吉特(Target) 仓储式商店 744.8亿美元/1,8449、劳氏(Lowe’s Companies) 家居装修/硬件 640.9亿美元/1,72310、艾伯森(Albertsons Companies) 超市 597.1亿美元/2,249零售概念更新排名第二的亚马逊,其业务规模较排名第一的沃尔玛依然无法望其项背,但亚马逊在零售业的搅局效应和影响力不可小觑。

亚马逊通过在线电商平台和多种实体门店,出售来自各类供应商的商品。

对于与亚马逊没有合作关联的零售商,亚马逊还提供在线市场,供其销售自己的商品。

此外,亚马逊还销售非实体商品和服务,包括电子书和出版物、数字音乐和视频、在线娱乐节目等,其中很多商品和服务亚马逊都拥有所有权。

自有品牌电影在零售品类中应当纳入哪一类?明年的零售100强榜单中,什么才算是“零售”?个人消费者已经从琳琅满目的大商场走了出来,逐渐被Instacart和新兴的Dumpling模式所吸引。

Lyft、Uber Eats以及类似服务,又该属于哪一类呢?“如果我是提供服务的,而且仅提供服务,那么我就是一名中间商。

”凯度零售跨行业、跨区域和科技部高级副总裁大卫·马科特说。

他认为,零售商的定义,在一些领域没有必要拓展开来。

马科特表示,零售商都在增加服务,这个完全可以理解。

“商品销售的利润率通常在20%至25%之间,但是,如果是提供服务,利润率可能会达到40%至50%。

如果我是干零售的,我可能也会哪里钱好赚,就去哪里。

”他说。

在选择升级已有门店,还是开设新店的问题上,也是同样的道理。

“大部分零售商不愿意新开门店,他们会选择升级已有门店,提供更多新服务。

”马科特说。

多管齐下沃尔玛为了确保其零售业之王的地位,采取了一系列的举措。

“我们在门店升级上的投入越来越大。

”沃尔玛首席财务官布莱特·比格斯近期对华尔街分析师说。

沃尔玛模仿去年的门店升级做法,在今年对500家门店进行翻新,照明更加明亮、货架间隔更宽、设置自助结账服务等。

沃尔玛还进行了一系列测试,包括投放门店保洁机器人、安装互动显示屏、使用人工智能科技帮助监测店内货架商品存量。

在不断发展的零售世界,沃尔玛总是紧跟亚马逊的步伐。

对于这种说法,马科特说:“三、四年前,二者打得不可开交。

现在,沃尔玛对自己的做法更加成竹在胸了。

除了食品、应季商品,沃尔玛都甘愿成为亚马逊的替代。

”关于亚马逊的零售发展计划,亚马逊朝多个方向同时发力。

实体零售方面,亚马逊计划在洛杉矶地区全食食品超市的经营范围之外,推出一种新的超市概念。

在线零售方面,亚马逊准备减少消费者直销额,而是让第三方卖家帮助其处理这些琐碎的业务。

这些第三方卖家在亚马逊网站零售销售额中的占比已经达到58%,明显高于10年前30%的比例。

此外,利用第三方卖家,亚马逊还可以减少在库存等方面的投入。

亚马逊还对第三方卖家收取费用,同时,亚马逊也降低了周转率低的商品的库存风险。

作为一家公司实体,亚马逊大部分收入来自另一项业务,即大家所熟知的亚马逊AWS云计算与广告服务。

虽然亚马逊的零售业务持续增长,但增速却在逐年放缓。

这也是为什么,亚马逊计划在今年第二财季投入8亿美元,以促进其零售业务增长,其中包括提高对顾客的配送效率。

“这其中的重点就在于将两天的免费配送,改进为一天的免费配送。

”亚马逊首席执行官布莱恩·奥尔萨夫斯基说,“我们认为,这将带动大批量的潜在消费,与此同时,也会为这些顾客带来便利。

”亚马逊还面向Prime会员制定了发展计划。

Prime会员每年缴纳的会员费为119美元。

除了可以享受更加快速的配送外,Prime会员还可以观看流媒体电视、在全食食品超市获得额外折扣。

亚马逊Prime会员预计将超过1亿人。

市场调研公司CIRP表示,这些Prime 会员将成为亚马逊最优秀的顾客:非会员每年在亚马逊的平均消费约为600美元,而Prime会员去年平均消费约为1,400美元。

重视数据以人为本位列第三的美国传统超市领军企业克罗格(Kroger)多年前已经开始使用大数据和相关科技。

首先是与大数据分析公司dunnhumby合作,近期是与英国自动化超市集团Ocado合作。

克罗格去年对Ocado公司投资2.5亿美元,目前,两家公司准备在美国开设约20家自动化仓储设施,以处理在线超市业务,其中首批仓储设施已经准备开业。

克罗格表示,其对在线业务已经投入数亿美元,包括增加在线订单自提点以及推出超市配送服务。

克罗格还与其他公司一道,共同开发无人驾驶技术,并对全自动配送服务进行测试。

克罗格目前约1,600家门店,已经与Instacart公司开展配送服务合作。

克罗格还在开发一款移动设备APP,以便与顾客进行直接的电话沟通。

在实体店,克罗格推出Edge数字化货架,可以通过LED显示器与购物者直接交流。

“我们正在从超市企业向发展型公司转型,将我们的资产做出倾斜调整,以便服务更多顾客、创造利润率更高的收益渠道。

”克罗格董事长兼首席执行官罗德尼·麦克穆伦今年讨论其发展计划时说。

在零售业中,排名第四的好市多超市(Costco)一向低调。

该公司的一大优势在于,顾客十分喜欢走进其门店购物。

正如好市多首席财务官理查德·格蓝迪所说,其店内客流量“一如既往的好”。

这也是为什么好市多超市在发展在线渠道方面一直行动迟缓,但是,在过去几个财季,其电商业务也一直保持两位数增幅。

好市多对于贯彻“以人为本”的理念一向十分自豪,其新员工可以享受15美元的小时工资起薪。

“人们对一份工作是否满意,不仅仅是由于薪酬,”好市多超市联合创始人、前首席执行官吉姆·西格尔说。

西格尔去年卸任了公司董事职务。

“在这个公司,普遍存在一种自豪感。

员工心中感到踏实,都知道有人关心他们。

我们做的是一番事业。

我们提供的不仅仅是工作岗位,而是一番事业。

”这种积极的工作环境也触动了顾客——好市多在最新的美国顾客满意度榜单(ACSI)中位列第一,挤掉了2010年以来一直占据第一位置的亚马逊。

“好市多在在线零售商中,属于价值引领者,其Kirkland品牌就是最好的体现——提供物美价廉的商品。

”ACSI在颁奖词中写道。

健康服务药店连锁沃尔格林(Walgreens)和CVS在100强榜单中分别位列第5和第7位,美国健康行业最近的动荡,对两家公司的打击很大。

目前,这两家零售商都在重点关注,如何提高处方药的上门配送速度。

在这个领域,搅局者亚马逊也没闲着:大约一年前,亚马逊收购了在线药品服务公司PhillPack,该公司主要进行药品分拣、包装并为患者提供送药上门服务。

今年春季,亚马逊还面向高血压、糖尿病等慢性病推出了每月定期配送处方药的服务。

CVS很快推出了自己的配送服务,其中,80%的药品实现第二日送达,其余药品实现隔日送达。

沃尔格林去年12月与联邦速运合作,发起Express第二日送达服务。

CVS做的更近了一步,通过与Shipt合作,在收取7.99美元服务费的情况下,推出处方药和多数前端商品的当日配送,第二日送达或隔日送达则需要收取4.99美元。

CVS与沃尔格林也同时在加强其店内医疗服务。

CVS在其门店设置了约1,100处自营诊所MinuteClinics,CVS将这些加强型门店成为“健康中心”。

“这样一来,医疗服务更多、门店选址更加便捷,深受消费者喜爱。

”CVS 首席转型官艾伦·罗特凡说。

由当地或区域医疗服务提供商运营的医疗诊所,目前分布在约400个沃尔格林门店。

沃尔格林将这种配备加强型医疗服务的门店称为“社区医疗目的地”。

“很明显,我们以往熟识的药店连锁,未来将不会存在。

因此,我们就必须改变。

”沃尔格林首席执行官斯德法诺·佩斯纳说。

科技的作用由于天气潮湿,导致建筑项目受到影响,排名第六的家得宝(The Home Depot)2019年初开局不佳。

公司首席财务官卡罗尔·汤姆说,在强劲的居民消费和日益改善的房地产市场的推动下,这家零售商对今年依然抱有很高希望。

科技,在公司成功历程中,扮演了重要角色,部分原因在于其使用移动APP 和其他数字化工具,用来吸引专业顾客。

去年,通过其业务网站,家得宝的专业客户增加了10万人,今年计划增加100万人。

通过在线方式或移动APP下单后,订单商品就可以配送至施工现场,在一些门店,还可以允许顾客通过互动式自提柜取货。

家得宝将在美国投入约12亿美元,新增170处这种智能物流中心。

排名第八的塔基特(Target)已经连续第六年在没有关停任何大型门店的情况下,不断拓展小型业态门店版图。

今年,这家公司计划在城市地区新开30家此类业态门店。

与此同时,塔基特还在对已有的老式、大型门店进行升级,计划明年年底起对一千家门店进行重新规划。

其中新增加的一个区域,就是Snack Bar即拿即走区,该区域配备了专属自助结账设备,这正是塔基特首席执行官布莱恩·康奈尔的愿景之一,即将塔基特打造成为“美国最方便的购物商场”。

“我认为,塔基特努力减少购物者摩擦,这是一条正确的道路,”商业分析公司HeadCount首席执行官马克·李斯基说,“为了增加额外销售,让顾客在长长的货架之间穿行或是增加留店时间,这些传统的做法已经过时了。

一些购物者仅仅希望买了就走,这个新计划恰好能达到这种效果。

”马文·艾莉森履新首席执行官,为排名第九的劳氏公司(Lowe’s)带来了新气象。

艾莉森于去年夏季离开彭尼百货,开始执掌劳氏公司。

他的下一个目标是提升劳氏公司销售额,增加每平方英尺产出,这些努力正在为华尔街所关注。