资金等值基本计算公式doc资料

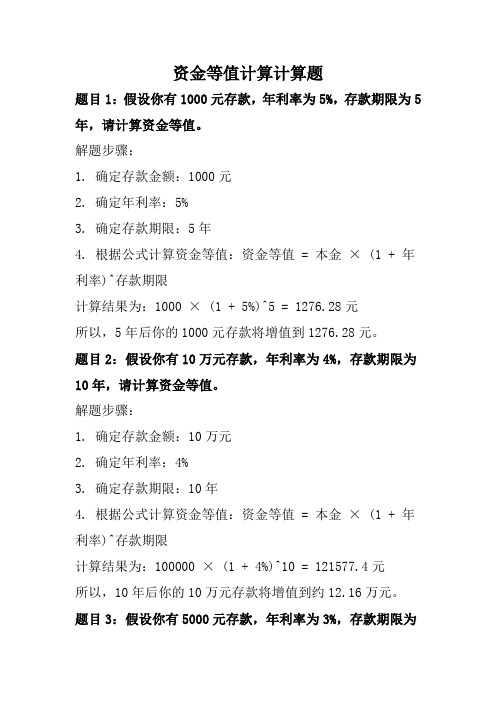

资金等值计算计算题

资金等值计算计算题题目1:假设你有1000元存款,年利率为5%,存款期限为5年,请计算资金等值。

解题步骤:1. 确定存款金额:1000元2. 确定年利率:5%3. 确定存款期限:5年4. 根据公式计算资金等值:资金等值 = 本金× (1 + 年利率)^存款期限计算结果为:1000 × (1 + 5%)^5 = 1276.28元所以,5年后你的1000元存款将增值到1276.28元。

题目2:假设你有10万元存款,年利率为4%,存款期限为10年,请计算资金等值。

解题步骤:1. 确定存款金额:10万元2. 确定年利率:4%3. 确定存款期限:10年4. 根据公式计算资金等值:资金等值 = 本金× (1 + 年利率)^存款期限计算结果为:100000 × (1 + 4%)^10 = 121577.4元所以,10年后你的10万元存款将增值到约12.16万元。

题目3:假设你有5000元存款,年利率为3%,存款期限为20年,请计算资金等值。

解题步骤:1. 确定存款金额:5000元2. 确定年利率:3%3. 确定存款期限:20年4. 根据公式计算资金等值:资金等值 = 本金× (1 + 年利率)^存款期限计算结果为:5000 × (1 + 3%)^20 = 7189.69元所以,20年后你的5000元存款将增值到约7190元。

题目4:假设你有3000元存款,年利率为2%,存款期限为15年,请计算资金等值。

解题步骤:1. 确定存款金额:3000元2. 确定年利率:2%3. 确定存款期限:15年4. 根据公式计算资金等值:资金等值 = 本金× (1 + 年利率)^存款期限计算结果为:3000 × (1 + 2%)^15 = 3463.38元所以,15年后你的3000元存款将增值到约3463元。

题目5:假设你有8000元存款,年利率为6%,存款期限为5年,请计算资金等值。

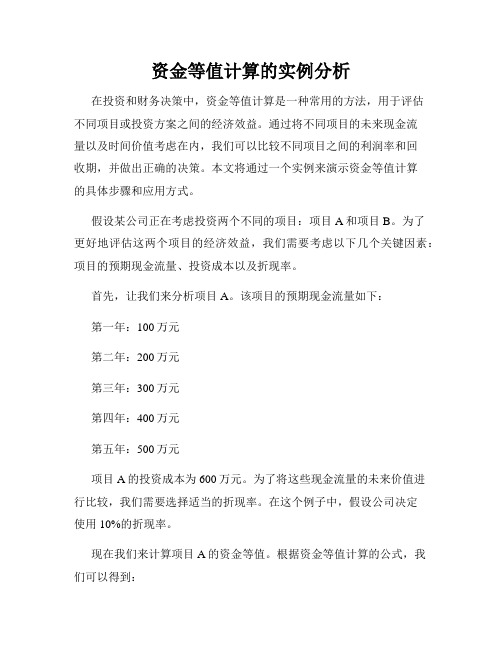

资金等值计算的实例分析

资金等值计算的实例分析在投资和财务决策中,资金等值计算是一种常用的方法,用于评估不同项目或投资方案之间的经济效益。

通过将不同项目的未来现金流量以及时间价值考虑在内,我们可以比较不同项目之间的利润率和回收期,并做出正确的决策。

本文将通过一个实例来演示资金等值计算的具体步骤和应用方式。

假设某公司正在考虑投资两个不同的项目:项目A和项目B。

为了更好地评估这两个项目的经济效益,我们需要考虑以下几个关键因素:项目的预期现金流量、投资成本以及折现率。

首先,让我们来分析项目A。

该项目的预期现金流量如下:第一年:100万元第二年:200万元第三年:300万元第四年:400万元第五年:500万元项目A的投资成本为600万元。

为了将这些现金流量的未来价值进行比较,我们需要选择适当的折现率。

在这个例子中,假设公司决定使用10%的折现率。

现在我们来计算项目A的资金等值。

根据资金等值计算的公式,我们可以得到:资金等值 = 第一年现金流量 / (1 + 折现率) ^ 第一年 + 第二年现金流量 / (1 + 折现率) ^ 第二年 + ... + 第五年现金流量 / (1 + 折现率) ^ 第五年- 投资成本将以上数据带入公式,我们可以计算出项目A的资金等值:资金等值 = 100万元 / (1 + 0.1) ^ 1 + 200万元 / (1 + 0.1) ^ 2 + 300万元 / (1 + 0.1) ^ 3 + 400万元 / (1 + 0.1) ^ 4 + 500万元 / (1 + 0.1) ^ 5 - 600万元计算得出,项目A的资金等值为181.81万元。

接下来,我们来分析项目B。

假设项目B的预期现金流量如下:第一年:150万元第二年:250万元第三年:350万元第四年:450万元第五年:550万元项目B的投资成本为500万元,折现率仍然为10%。

使用相同的公式和计算步骤,我们可以计算出项目B的资金等值:资金等值 = 150万元 / (1 + 0.1) ^ 1 + 250万元 / (1 + 0.1) ^ 2 + 350万元 / (1 + 0.1) ^ 3 + 450万元 / (1 + 0.1) ^ 4 + 550万元 / (1 + 0.1) ^ 5 - 500万元计算得出,项目B的资金等值为282.14万元。

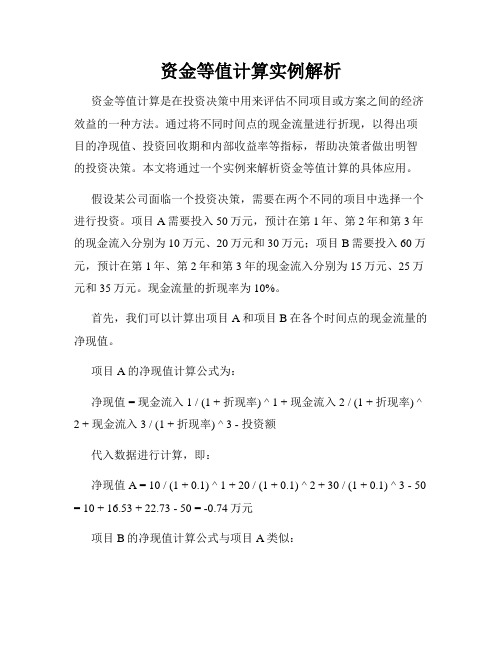

资金等值计算实例解析

资金等值计算实例解析资金等值计算是在投资决策中用来评估不同项目或方案之间的经济效益的一种方法。

通过将不同时间点的现金流量进行折现,以得出项目的净现值、投资回收期和内部收益率等指标,帮助决策者做出明智的投资决策。

本文将通过一个实例来解析资金等值计算的具体应用。

假设某公司面临一个投资决策,需要在两个不同的项目中选择一个进行投资。

项目A需要投入50万元,预计在第1年、第2年和第3年的现金流入分别为10万元、20万元和30万元;项目B需要投入60万元,预计在第1年、第2年和第3年的现金流入分别为15万元、25万元和35万元。

现金流量的折现率为10%。

首先,我们可以计算出项目A和项目B在各个时间点的现金流量的净现值。

项目A的净现值计算公式为:净现值 = 现金流入1 / (1 + 折现率) ^ 1 + 现金流入2 / (1 + 折现率) ^ 2 + 现金流入3 / (1 + 折现率) ^ 3 - 投资额代入数据进行计算,即:净现值A = 10 / (1 + 0.1) ^ 1 + 20 / (1 + 0.1) ^ 2 + 30 / (1 + 0.1) ^ 3 - 50 = 10 + 16.53 + 22.73 - 50 = -0.74万元项目B的净现值计算公式与项目A类似:净现值B = 15 / (1 + 0.1) ^ 1 + 25 / (1 + 0.1) ^ 2 + 35 / (1 + 0.1) ^ 3 - 60 = 13.64 + 20.66 + 26.56 - 60 = 1.86万元根据净现值的计算结果,我们可以看出项目A的净现值为负数,而项目B的净现值为正数。

这意味着,在折现率为10%的情况下,项目B的收益高于投资,具有更好的经济效益。

除了净现值,还有其他常用的资金等值计算指标。

其中,投资回收期表示项目从投资额开始,实现净现金流量和折现现金流量平衡所需要的时间。

计算投资回收期的方法是将净现金流量进行累加,直到累计现金流入与累计现金流出平衡。

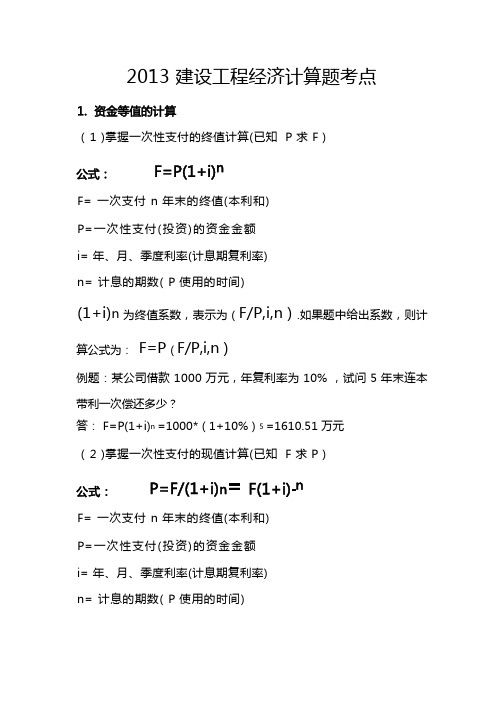

工程经济常用计算公式及例题

2013 建设工程经济计算题考点( 1 )掌握一次性支付的终值计算(已知 P 求 F )F= 一次支付 n 年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( P 使用的时间)(1+i)n 为终值系数,表示为 ( F/P,i,n ) .如果题中给出系数,则计算公式为:F=P ( F/P,i,n )例题:某公司借款 1000 万元,年复利率为 10% ,试问 5 年末连本带利一次偿还多少?答: F=P(1+i)n =1000* ( 1+10% ) 5 =1610.51 万元( 2 )掌握一次性支付的现值计算(已知 F 求 P )F= 一次支付 n 年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( P 使用的时间)(1+i)- n 为现值系数,表示为 ( P/F,i,n ) , 如果题中给出系数,则计算公式为: P=F ( P/F,i,n )例题:某公司希望所投资项目 5 年末有 1000 万元资金,年复利率为 10% ,试问现在需一次性投资多少?答: P= F(1+i)-n =1000 × ( 1+10% ) -5 =620.9 万元 ( 3 )掌握等额支付系列的终值计算(已知 A 求 F )F= 等额支付系列的终值(本利和) A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率) n= 计息的期数( A 使用的时间)(1+ i)n 一 1 为等额支付系列的终值系数 (年金终值系数 ),表示为:i( F/A,i,n ),如果题中给出系数,则计算公式为:F=A ( F/A,i,n )。

例题:某投资人若 10 年内每年末存 10000 元,年利率 8% ,问 10 年末本利和为多少?答: F=A (1+ i)n 一 1 =10000 × (1+ 8%)10 一 1 =144870 元(4)掌握等额支付系列的现值计算(已知 A 求 P )i 8%i(1+ i)nP=等额支付系列一次性支付(投资)的资金金额A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( A 使用的时间)为等额支付系列的现值系数 (年金现值系数),符号表示为:( P/A,i,n ),则计算公式为:P=A ( P/A,i,n )。

资金等值计算概念

资金等值计算概念一、引言资金等值计算是一种在工程经济和技术分析中常用的方法,它的核心思想是将不同时间点、不同数额的资金视为等效,以便进行统一的价值分析和比较。

这种方法在多个领域均有应用,如投资决策、财务分析、项目管理等。

本文将详细介绍资金等值计算的基本概念、原理以及具体的计算方法。

二、资金等值计算的基本概念资金等值计算,又称作资金的时间价值计算或者等值计算,是指在考虑资金时间价值的前提下,将不同时间点、不同数额的资金视为等效,以便进行统一的价值分析和比较。

简单来说,就是通过一定的方法,将未来的一笔钱换算成现在的价值,或者将现在的一笔钱换算成未来的价值。

三、资金等值计算的原理资金等值计算的基本原理是资金的时间价值原理。

根据这一原理,同样数量的资金在不同的时间点具有不同的价值。

简单来说,就是现在的一笔钱比未来的一笔钱更有价值,因为现在的这笔钱可以立即投资产生收益,而未来的这笔钱则需要等待一段时间才能投资产生收益。

四、资金等值计算的方法资金等值计算主要有两种方法:一种是现值法(Present Value Method),另一种是未来值法(Future Value Method)。

1. 现值法:现值法是将未来的一笔钱换算成现在的价值的方法。

这种方法的基本公式为:PV = FV / (1 + r)^n,其中PV代表现值,FV代表未来的金额,r代表年利率,n代表年数。

2. 未来值法:未来值法是将现在的一笔钱换算成未来的价值的方法。

这种方法的基本公式为:FV = PV * (1 + r)^n,其中FV代表未来的金额,PV代表现在的金额,r代表年利率,n代表年数。

五、资金等值计算的应用资金等值计算在多个领域均有应用。

例如,在投资决策中,投资者可以通过比较不同投资项目的未来值和现值,来选择最有价值的投资项目;在财务分析中,企业可以通过比较不同投资项目的现值和未来值,来评估企业的财务状况和盈利能力;在项目管理中,项目经理可以通过比较不同项目的成本和收益,来决定项目的优先级和执行顺序。

工程经济计算公式及例题

建设工程经济计算题考点1.资金等值的计算(1)掌握一次性支付的终值计算(已知P求F)n公式:F=P(1+i)F= 一次支付n年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(P使用的时间)(1+i)n为终值系数,表示为(F/P,i,n).如果题中给出系数,则计算公式为:F=P(F/P,i,n)例题:某公司借款1000万元,年复利率为10%,试问5年末连本带利一次偿还多少?答:F=P(1+i)n=1000*(1+10%)5=1610.51万元(2)掌握一次性支付的现值计算(已知F求P)n= F(1+i)-n公式:P=F/(1+i)F= 一次支付n年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(P使用的时间)(1+i)-n为现值系数,表示为(P/F,i,n),如果题中给出系数,则计算公式为:P=F(P/F,i,n)例题:某公司希望所投资项目5年末有1000万元资金,年复利率为10%,试问现在需一次性投资多少?答:P= F(1+i)-n =1000×(1+10%)-5=620.9万元(3)掌握等额支付系列的终值计算(已知A 求F )公式:F=A i i n1)1(-+F= 等额支付系列的终值(本利和)A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(A 使用的时间)i i n 1)1(-+为等额支付系列的终值系数(年金终值系数),表示为:(F/A,i,n ),如果题中给出系数,则计算公式为:F=A (F/A,i,n )。

例题:某投资人若10年内每年末存10000元,年利率8%,问10年末本利和为多少?答:F=A i i n 1)1(-+=10000×%81%)81(10-+=144870元(4)掌握等额支付系列的现值计算(已知A 求P )公式:P=A n n i i i )1(1)1(+-+P=等额支付系列一次性支付(投资)的资金金额A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(A 使用的时间)nn i i i )1(1)1(+-+为等额支付系列的现值系数(年金现值系数),符号表示为:(P/A,i,n ),则计算公式为:P=A (P/A,i,n )。

六种资金等额计算公式

六种资金等额计算公式在中国,一般有“金三银四”的说法。

即每年的3、6、9、12月分别是企业工资、奖金和分红发放月份。

按时间上,一般每月10日左右向公司提交工资。

从工作地点上看,一般工作地点在北上广深等一线城市,也有个别省会城市(如北京)。

每个城市计算工资所用的资金标准也不尽相同,例如杭州的工资标准是按月尾余额除以12计算出日工资金额。

而上海等地则根据当月或前半个月发生的与该地区 GDP有关的经济事件与支出金额计算出了该地区月均工资。

按照资金在公司内部不同时,所占比例不同来计算等额,在计算时应根据公司业务性质来确定等额比例。

一、货币资金的等额,一般以期末余额为基础,进行估算这是中国货币资金最基本的等额计算方法,用来估算不同行业的资金情况。

1、现金等额:在会计上称为流通中现金,与银行存款等值。

计算公式为:公式=期末余额-期末存款额×100。

2、应收账款等额:是指在会计核算中将收到的所有客户单位应收账款金额除以客户已经计提的应收账款坏账准备比率所得到的余额,根据实际情况,即在企业不同业务性质下所占额度不一样,例如:销售商品时,将应收账款与预付账款进行对比计算等额;购进货物时,将货款与应付账款进行比较计算等额;生产经营活动上,将应收款项也进行比较计算等额。

3、银行存款等额制:是指一种货币资金支付单位应向银行偿还的到期债务,由单位按规定支付的本金和利息的资金等额制度。

该制度实施后,货币资金必须根据实际用途和企业经营所需而决定是否需要增加额度。

其中一般以货币资金余额为基础确定等额金额。

二、应付账款应付账款即为公司与供应商之间的款项,通常会包括应付工资、应付票据等。

其中,应付工资金额按月或按季计算,其在企业内部的分红率为10%-20%;应付票据应按年结算且不得贴现。

"应付款"是指公司向供应商支付现金、接受客户所持货物的所有权转移或因接受特定货物而享有的义务及/或权利,即购买商品、接受服务、承担责任和(或)出售商品,并应支付给供应商款项。

造价工程师工程经济计算公式及例题

造价工程师建设工程经济计算题考点1.资金等值的计算(1)掌握一次性支付的终值计算(已知P求F)n公式:F=P(1+i)F= 一次支付n年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(P使用的时间)(1+i)n为终值系数,表示为(F/P,i,n).如果题中给出系数,则计算公式为:F=P(F/P,i,n)例题:某公司借款1000万元,年复利率为10%,试问5年末连本带利一次偿还多少?答:F=P(1+i)n=1000*(1+10%)5=1610.51万元(2)掌握一次性支付的现值计算(已知F求P)n= F(1+i)-n公式:P=F/(1+i)F= 一次支付n年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(P使用的时间)(1+i)-n为现值系数,表示为(P/F,i,n),如果题中给出系数,则计算公式为:P=F(P/F,i,n)例题:某公司希望所投资项目5年末有1000万元资金,年复利率为10%,试问现在需一次性投资多少?答:P= F(1+i)-n =1000×(1+10%)-5=620.9万元(3)掌握等额支付系列的终值计算(已知A 求F )公式:F=A i i n1)1(-+F= 等额支付系列的终值(本利和)A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(A 使用的时间)i i n 1)1(-+为等额支付系列的终值系数(年金终值系数),表示为:(F/A,i,n ),如果题中给出系数,则计算公式为:F=A (F/A,i,n )。

例题:某投资人若10年内每年末存10000元,年利率8%,问10年末本利和为多少?答:F=A i i n 1)1(-+=10000×%81%)81(10-+=144870元(4)掌握等额支付系列的现值计算(已知A 求P )公式:P=A n n i i i )1(1)1(+-+P=等额支付系列一次性支付(投资)的资金金额A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(A 使用的时间)nn i i i )1(1)1(+-+为等额支付系列的现值系数(年金现值系数),符号表示为:(P/A,i,n ),则计算公式为:P=A (P/A,i,n )。