店铺利润平衡点计算器

盈亏平衡的四种计算公式

盈亏平衡的四种计算公式

盈亏平衡点是指企业在生产经营过程中,收入和成本相等的状态。

在实际的经营环境中,了解盈亏平衡点有助于企业判断生产销售的可

行性和决策风险。

以下是四种计算盈亏平衡点的公式:

1.成本法公式:盈亏平衡点=固定成本÷(单位价格-单位成本)

这个公式针对的是企业仅有一款产品且销售价格与成本是不变的

情况,通过计算单位成本和固定成本得出盈亏平衡点。

2.贡献利润法公式:盈亏平衡点=固定成本÷(1-(可变成本÷销

售额))

这个公式主要是针对有多个产品和销售价格和成本存在差异性的

情况,通过计算各个产品的单位贡献利润和固定成本得出盈亏平衡点。

3.利润率法公式:盈亏平衡点=总固定成本÷(1-总利润率)

这个公式是可以更好地反映出企业整体的经营状况和风险,通过

计算企业总利润率和总固定成本来得出盈亏平衡点。

此时反映的是企

业是否在整个经营生产环节中实现盈亏平衡。

4.销售量公式:盈亏平衡点=总固定成本÷单位贡献利润

这个公式是一种比较简单且直观的计算方法,通过计算出单位产

品的贡献利润和总固定成本来得出销售量和盈亏平衡点。

总之,对于企业而言,选择恰当的计算公式对盈亏平衡点的计算非常重要。

在实际的经营过程中,要根据企业自身的情况选择相应的方法进行计算和分析,及时发现问题并采取有效的措施来保持经营平衡和稳定性。

盈亏平衡点计算案例

盈亏平衡点计算案例在企业经营中,盈亏平衡点是一个非常重要的概念,它指的是企业在生产经营过程中,总收入等于总成本的点。

在这个点上,企业既没有盈利也没有亏损,是一个临界点。

对于企业来说,了解盈亏平衡点能够帮助他们更好地制定经营策略,合理安排生产经营活动,降低经营风险,实现可持续发展。

下面我们通过一个实际案例来详细介绍盈亏平衡点的计算方法。

假设某企业生产一种产品,该产品的售价为每单位100元,而每单位的变动成本为60元,固定成本为20000元。

现在我们来计算该企业的盈亏平衡点。

首先,我们可以使用以下的盈亏平衡点计算公式来求解:盈亏平衡点(单位)= 总固定成本 / (售价单位变动成本)。

根据这个公式,我们可以得出:盈亏平衡点(单位)= 20000 / (100 60) = 500。

这意味着,该企业需要销售500个单位的产品,才能达到盈亏平衡点。

也就是说,当销售量达到500个单位时,企业既不会盈利也不会亏损。

接下来,我们可以进一步计算盈亏平衡点时的总收入和总成本。

在盈亏平衡点时,总收入等于总成本,可以使用以下公式进行计算:总收入 = 售价×销售量。

总成本 = 总固定成本 + 单位变动成本×销售量。

将销售量代入公式中,可以得出:总收入 = 100 × 500 = 50000元。

总成本 = 20000 + 60 × 500 = 50000元。

通过计算可知,在销售500个单位的产品后,总收入等于总成本,企业达到了盈亏平衡点。

在实际经营中,了解盈亏平衡点对企业的经营决策具有重要意义。

首先,它可以帮助企业制定合理的定价策略。

通过计算盈亏平衡点,企业可以更好地把握产品的成本和市场需求,制定合理的售价,从而提高产品的竞争力。

其次,了解盈亏平衡点可以帮助企业评估风险。

企业可以根据盈亏平衡点的情况,评估自身的经营风险,及时调整经营策略,降低经营风险,保障企业的稳健发展。

最后,盈亏平衡点的计算还可以帮助企业进行成本控制。

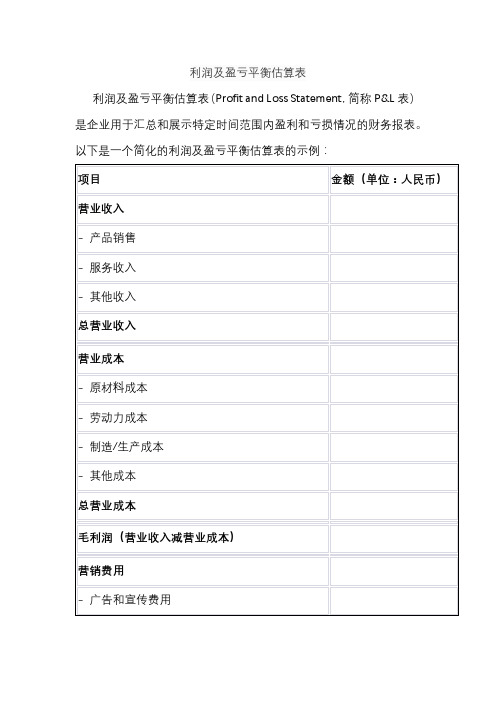

利润及盈亏平衡估算表

利润及盈亏平衡估算表(Profit and Loss Statement,简称P&L表)是企业用于汇总和展示特定时间范围内盈利和亏损情况的财务报表。以下是一个简化的利润及盈亏平衡估算表的示例:

项目

金额(单位:人民币)

营业收入

- 产品销售

- 服务收入

- 其他收入

总营业收入

营业成本

- 原材料成本

- 劳动力成本

- 制造/生产成本

- 其他成本

总营业成本

毛利润(营业收入减营业成本)

营销费用

- 广告和宣传费用

- 销售人员工资和提成

- 其他营销费用

总营销费用

管理费用

- 行政人员工资

- 办公室租金和设备费

- 其利润减总营销费用和总管理费用)

这个表格主要分为营业收入、营业成本、毛利润、营销费用、管理费用和净利润等几个主要部分。这些项目可根据企业的实际情况进行调整和扩展。通常,P&L表用于跟踪企业在特定时间范围内的盈亏情况,帮助管理层做出战略性的财务决策。

电商盈亏平衡点的计算公式

电商盈亏平衡点的计算公式

电商盈亏平衡点是一个概念,它可以帮助电商企业了解和评估其营运状况,以便改善未来的成功,并确定最佳投资和发展决策。

它主要是指一定的销售水平,使企业的盈利和支出保持平衡。

电商盈亏平衡点的计算公式是:

盈亏平衡点=总支出/(总收入-总支出)

其中,总收入表示企业实际销售金额,包括产品销售收入、服务费收入和其他收入;总支出包括产品成本、研发成本、宣传推广费用、人力资源费用、税收和其他各项费用。

确定电商盈亏平衡点有助于企业制定长期发展规划,确定营销投入和未来投资决策。

同时,企业还可以根据盈亏平衡点制定更加科学的价格,使企业在最低成本下实现最大收益。

电商企业还可以从不同角度来分析盈亏平衡点,比如可以从总收入、总成本和总利润的角度来分析,以便更加深入地分析各项费用的合理性。

电商盈亏平衡点是管理电商企业营运状况的重要参考,能够帮助企业长期发展,实现最大收益。

因此,企业应该充分了解盈亏平衡点的计算公式,并在实际操作中加以运用,以期获得更好的经营效果。

盈亏平衡点计算案例

盈亏平衡点计算案例盈亏平衡点是指企业在生产经营过程中,总收入等于总成本时的产量或销售额。

在这一点上,企业既不会盈利也不会亏损。

盈亏平衡点的计算对企业经营管理具有重要意义,能够帮助企业合理制定生产经营计划,提高经营效益。

下面我们通过一个实际案例来说明盈亏平衡点的计算方法。

假设某公司生产一种产品,定价为每单位100元。

该产品的固定成本为20000元,变动成本为每单位60元。

现在我们来计算该产品的盈亏平衡点。

首先,我们需要确定单位产品的贡献毛利润。

单位产品的贡献毛利润等于售价减去变动成本,即100元 60元 = 40元。

其次,我们计算盈亏平衡点的产量。

盈亏平衡点的产量等于总固定成本除以单位产品的贡献毛利润,即20000元÷ 40元 = 500单位。

最后,我们计算盈亏平衡点的销售额。

盈亏平衡点的销售额等于盈亏平衡点的产量乘以售价,即500单位× 100元 = 50000元。

因此,该公司的盈亏平衡点为500单位或50000元。

在销售500单位的产品或实现销售额为50000元时,该公司将达到盈亏平衡,既不会盈利也不会亏损。

在实际经营中,企业还可以通过盈亏平衡点分析来制定生产经营策略。

例如,如果企业希望提高盈利能力,可以通过降低固定成本、提高售价、降低变动成本等方式来提高单位产品的贡献毛利润,从而降低盈亏平衡点;如果企业希望扩大市场份额,可以通过提高产量、降低售价等方式来增加销售额,从而扩大盈亏平衡点。

总之,盈亏平衡点的计算对企业经营管理具有重要意义,能够帮助企业合理制定生产经营计划,提高经营效益。

企业应该根据实际情况灵活运用盈亏平衡点分析,制定相应的经营策略,实现经营目标。

财务分析中的盈亏平衡点计算方法

财务分析中的盈亏平衡点计算方法盈亏平衡点是财务分析中非常重要的概念,用于确定企业销售数量或销售收入达到平衡的点。

这意味着在这个点上,企业的总成本和总收入完全相等。

在这个点上,企业既不会获利也不会亏损。

盈亏平衡点的计算对于企业制定销售目标、定价策略以及评估业务的可行性都非常重要。

在财务分析中,有两种常见的方法来计算盈亏平衡点:成本法和收入法。

一、成本法成本法是计算盈亏平衡点的常见方法之一。

这种方法基于企业的总成本来确定需要销售的数量或销售收入达到平衡的点。

盈亏平衡点的计算公式如下:盈亏平衡点 = 总固定成本 / (销售单价 - 可变成本比例)其中,总固定成本是企业在特定期间中的固定成本总额,销售单价是单位产品的售价,可变成本比例是单位产品的可变成本与销售单价的比例。

例如,假设一个企业在某一期间的总固定成本为100,000元,销售单价为50元,单位产品的可变成本为30元。

那么,根据成本法计算的盈亏平衡点将是:盈亏平衡点 = 100,000 / (50 - 30) = 5,000这意味着企业需要销售5,000个单位的产品才能达到盈亏平衡点。

成本法的优点是简单明了,容易理解和计算。

然而,该方法假设单位产品的销售单价和可变成本保持不变,因此在实际应用中可能存在一定的限制。

二、收入法收入法是另一种常见的计算盈亏平衡点的方法。

这种方法基于企业的总收入来确定需要销售的数量或销售收入达到平衡的点。

盈亏平衡点的计算公式如下:盈亏平衡点 = 总固定成本 / (单位产品销售收入 - 单位产品可变成本)其中,单位产品销售收入是销售单价减去单位产品的可变成本。

与成本法不同的是,收入法需要通过已知的销售收入和可变成本来计算盈亏平衡点。

这种方法更适合于那些销售收入和可变成本容易获取和跟踪的企业。

例如,假设一个企业在某一期间的总固定成本为100,000元,单位产品的销售收入为50元,单位产品的可变成本为30元。

那么,根据收入法计算的盈亏平衡点将是:盈亏平衡点 = 100,000 / (50 - 30) = 5,000这个结果与成本法的计算结果相同。

损益平衡点销售额计算公式

损益平衡点销售额计算公式在商业世界里,有一个非常重要的概念,那就是损益平衡点销售额计算公式。

这玩意儿就像是一把神奇的钥匙,能帮企业打开盈利的大门,搞清楚啥时候能不亏不赚,啥时候开始赚钱。

咱们先来说说啥是损益平衡点。

简单来讲,就是企业销售产品或者提供服务所达到的一个点,在这个点上,收入刚好等于成本,既不赚钱也不亏钱。

而计算这个点的销售额,就用到了损益平衡点销售额计算公式。

这个公式是:损益平衡点销售额 = 固定成本÷(1 - 变动成本率)。

这里面的“固定成本”,比如说房租、设备折旧、管理人员工资这些,不管你卖多少产品,它们都不变。

“变动成本率”呢,就是变动成本占销售收入的比例,变动成本一般包括原材料、直接人工这些会随着产量变化的成本。

给您举个例子吧。

我有个朋友开了一家小蛋糕店。

每个月房租 5000 元,设备折旧 1000 元,管理人员工资 4000 元,这加起来固定成本就是 10000 元。

每个蛋糕的原材料成本是 10 元,售价 30 元,那变动成本率就是 10÷30 = 33.33%。

用公式一算,损益平衡点销售额 = 10000÷(1 - 33.33%)≈ 15000 元。

这就意味着他每个月得卖够 15000 元的蛋糕,才能不亏不赚。

知道了这个公式,对企业经营可太有用啦。

比如说企业在做决策的时候,如果要上新的生产线或者推出新产品,就能先用这个公式算算,看看能不能达到损益平衡点,心里有个底。

要是预计达不到,就得再好好琢磨琢磨,或者想办法降低固定成本或者变动成本。

再比如说,企业在制定销售目标的时候,也能以损益平衡点为基础,往上加一定的利润目标,这样就能更清晰地知道自己到底要卖多少产品才能实现盈利目标。

而且,这个公式还能帮助企业进行成本控制。

如果发现离损益平衡点销售额还有差距,那就得想想怎么降低成本,是跟供应商谈谈降低原材料价格,还是优化生产流程减少浪费。

总之,损益平衡点销售额计算公式虽然看起来有点复杂,但只要弄明白了,那就是企业经营的好帮手,能让企业在市场的大海里航行得更稳当。

门店 盈亏平衡点计算公式

门店盈亏平衡点计算公式

门店盈亏平衡点计算公式是指通过计算门店的成本和销售收入等因素,确定门店需要达到的销售额,以达到盈亏平衡的状态。

一般来说,门店盈亏平衡点的计算公式如下:

盈亏平衡点 = 固定成本÷ (1 - 变动成本比例)

其中,固定成本指门店的不变成本,如租金、人力成本、物业费等;变动成本比例指门店销售额中变动成本所占的比例,如商品采购成本、营销费用等。

举例说明,如果一家门店的固定成本为10万,变动成本比例为60%,则该门店的盈亏平衡点为:

盈亏平衡点 = 10万÷ (1 - 60%) = 25万

也就是说,该门店需要达到25万的销售额,才能达到盈亏平衡的状态。

如果销售额低于25万,则该门店处于亏损状态;如果销售额高于25万,则该门店处于盈利状态。

需要注意的是,门店盈亏平衡点的计算公式只是一个理论值,在实际操作中可能会受到多种因素的影响而发生变化。

因此,在门店经营中,需要根据实际情况进行调整和优化,以提高盈利能力。

- 1 -。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 该店铺有效的经营面积 该店铺经营模式是联营还是租金 该店铺年(预计)销售额 店铺年租金 店铺管理费用 公司管理费用分摊 店铺人均工资福利标准 装修费用 提货扣率 平均销售折扣 店铺人员配置 投入资金 商场结款周期 300 16 13.3 0 2100 10 55 100 5 200 30 内容 150 答案 ㎡ 租金 万元/年 万元/年 万元/年 万元/年 元/人.月 万元/年 % % 人 万元 天 每月定期结款填30,每两月填60,类推,可以不填 包括水、电、气、杂费等 包括办公、行政销售人员工资、税等,还有资金利息等 包含工资、所得税、福利等 将你的装修费用分摊到年,一般装修费用按三年分摊 从厂家采购的平均折扣 说明 黄色区域为自定义区域 可以选择租金方式和联营方式 新店输入预计销售额、老店输入实际销售额

速 查 结 论

盈亏 平衡 利润 状况 最低 资金 资金 周转 投入200万元资金的年周转率为1.5次,资金利润率为41.6% 盈亏平衡点为115万元/年,租金占总销售额的5.3%,人员工资占总销售额的4.2% 利润额83.1万元/年,商品利润率为27.7%

பைடு நூலகம்