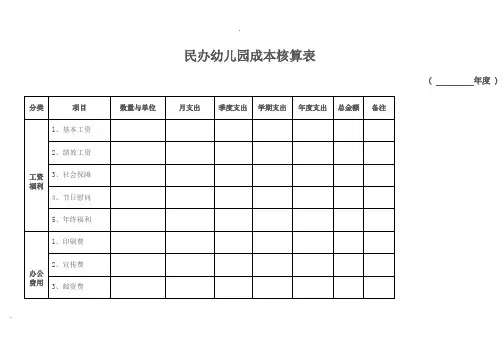

民办幼儿园成本核算表

民办幼儿园成本核算表

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

11、教职工服装

12、年检

幼儿

托教

成本

1、教材费

2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

民办幼儿园成本核算表

(年度 )

分类

项目

数量与单位

月支出

季度支出

学期支出

年度支出

总金额

备注

工资福利

1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用

办公费用

1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费9、设备Fra bibliotek修费公共费用

1、工会经费

2、职工教育经费

社会公益

成本

非责任过错成本

紧急救助经费

其它政策性摊派

年度成本总金额

民非幼儿园会计科目及账务处理

民非幼儿园会计科目及账务处理全文共四篇示例,供读者参考第一篇示例:民办幼儿园在管理会计方面和其他机构一样都需要进行会计科目的设置和账务处理。

在幼儿园管理中,会计科目的建立和账务处理是非常重要的一环,它直接影响着幼儿园的财务状况和发展方向。

下面我们将重点介绍民办幼儿园会计科目及账务处理方面的相关内容。

一、会计科目的设置1. 资产类科目:包括现金、银行存款、固定资产、应收账款等。

这些科目主要用于记录幼儿园的资产情况,如现金流动情况、银行存款情况以及其他的固定资产等。

2. 负债类科目:包括应付账款、预收款项等。

这些科目主要用于记录幼儿园的负债情况,如应付供应商的账款、预收家长的费用等。

3. 所有者权益类科目:包括资本、盈余公积、未分配利润等。

这些科目主要用于记录幼儿园所有者的权益情况,如创办者的投入资本、盈余的留存等。

5. 成本类科目:包括人员工资、水电费用、物资采购费用等。

这些科目主要用于记录幼儿园的成本情况,如员工的工资支出、水电费支出、物资采购费用等。

在设置会计科目时,需要根据幼儿园的实际情况和管理需要,结合相关会计准则和规定,进行科目的划分和命名,确保科目的完整性和准确性,方便后续的账务处理和财务报告的编制。

二、账务处理流程1. 记账:幼儿园的财务工作人员需要根据幼儿园的实际业务情况,及时将所有的经济业务进行详细的记录和分类,填写相应的会计凭证。

在填写会计凭证时,要认真核对各项信息的准确性和完整性,确保账务处理的准确性。

2. 核算:通过对会计凭证的核算,将所有的经济业务进行分类和汇总,得出各个科目的期末余额。

在核算的过程中,需要对账务处理的合法性和合理性进行审查,及时发现和纠正错误。

3. 登账:根据核算的结果,将各科目的期末余额转入到总账和明细账中,形成完整的账务记录。

在登账的过程中,需要仔细核对各项数据的准确性和一致性,避免出现错误和遗漏。

4. 结账:在每个会计期末,需要进行会计利润结算和财务报告的编制。

哈尔滨市幼儿园收费管理暂行办法实施细则

哈尔滨市幼儿园收费管理暂行办法实施细则第一章总则第一条为进一步加强幼儿园收费管理,规范幼儿园收费行为,保障受教育者和幼儿园的合法权益,促进学前教育事业科学发展,根据黑龙江省物价监督管理局、黑龙江省教育厅、黑龙江省财政厅《关于印发黑龙江省实施〈幼儿园收费管理暂行办法>细则的通知》(黑价联〔2012〕86号)有关规定,结合我市实际,制定本实施细则。

第二条本细则适用于哈尔滨市区所有经教育行政主管部门依法批准的公办和民办幼儿园(包括全日制、寄宿制、半日制幼儿园,以下简称“幼儿园")学前教育收费管理.第三条学前教育属于非义务教育,幼儿园可向入园幼儿收取保育教育费(以下简称“保教费”)、住宿费、服务性收费和代收费。

第四条制定保教费、住宿费、服务性收费和代收费标准应遵循公平、公正、合理、效率的原则.第二章公办幼儿园收费管理第五条公办幼儿园是指由国家机关和其他组织利用财政资金举办的幼儿园。

公办幼儿园按办园规模和教育质量可分为示范幼儿园、一级幼儿园、二级幼儿园、三级及以下幼儿园。

各幼儿园的等级由教育行政部门依据划分标准认定.第六条保教费管理(一)保教费是幼儿园开展幼儿保育教育所收取的费用。

幼儿园的保教费纳入行政事业性收费管理,实行政府定价.(二)保教费标准根据年生均保育教育成本、财政投入和当地群众承受能力等实际情况,按照成本补偿的原则确定.保育教育成本包括:教职工工资、津贴、补贴及福利、社会保障支出、公务费、业务费、修缮费等正常办园费用支出。

不包括灾害损失、事故、经营性费用支出等非正常办园费用支出.(三)保教费收费标准的制定或调整.公办幼儿园保教费具体收费标准由市教育行政部门提出意见,经市价格主管部门、市财政部门按照幼儿园级别与保教类型共同研究确定,全日制公办幼儿园保教费上限收费标准为:示范园每生每月600元,一级园每生每月420元,二级园每生每月280元,三级及以下园每生每月155元。

(四)寄宿制幼儿园在同级全日制幼儿园收费标准基础上最高上浮50%。

民间非营利组织 民办幼儿园会计核算

业务1 收到投资款1月1日,幼儿园分别收到张三300000元,李四200000作为投资款,此款通过银行转账支付在当天在基本入账。

借:银行存款500000贷:非限定性净资产500000业务2 银行提现1月4日,出纳银行提现20000元借:现金20000贷:银行存款20000业务3 报销刻章费1月4日,X报销刻章费用500元,费用审批后由出纳现金付讫。

借:管理费用-非限定管理费用-办公费500贷:现金500业务4 支付教学场地租金1月4日,幼儿园租入场地用于幼儿教学,支付教学场地1-3月3个月租金126000元和押金42000元。

款项由出纳以网银转账付讫。

借:待摊费用-房租126000其他应收款-押金42000贷:银行存款168000借:业务活动成本-非限定业务活动成本-教学场地租金42000贷:待摊费用-房租42000业务5 支付墙面及天花板改造工程款对租入教学场地进行改,支付墙面及天花板改造工程款98000,款项由出纳以网银转账付讫。

借:待摊费用-装修费用98000贷:银行存款98000业务6 缴纳印花税通过电子稅务局申报印花税(实收资本500000元),款项通过银行代扣借:管理费用-非限定管理费用-印花税125【500000*0.0005*0.5】贷:银行存款125业务7 支付水泥、沙石款购沙石和水泥用于教学场地改造,支付X有限公司货款10000元。

审批后由出纳银行转账付讫。

借:待摊费用-装修费用10000贷:银行存款10000业务8 支付垃圾清理费支付X有限公司教学场地垃圾清理费2880元,审批后由出纳以银行转账付讫。

借:待摊费用-装修费用2880贷:银行存款2880业务9 支付消防工程款支付X有限公司学场地消防工程款35000元,审批后由出纳银行转账付讫。

借:待摊费用-场地费用35000贷:银行存款35000业务10 购电器、防雷材料购入电器材料及防雷材料用于教学场地装修工程,支付X有限公司电器材料及防雷材料款6800元,款项出纳以银行存款付讫。

民办幼儿园教育成本核算论文

民办幼儿园教育成本核算论文在当前我国幼儿教育市场中,民办幼儿园作为公立幼儿园的重要补充,发挥着越来越重要的作用。

然而,随着教育成本的不断上升,如何合理核算民办幼儿园的教育成本,成为了业界和学界关注的焦点。

本文将从民办幼儿园教育成本核算的概念、方法及其在实际应用中的问题与对策等方面进行探讨。

一、民办幼儿园教育成本核算的概念教育成本核算是指对幼儿园教育活动过程中所发生的各种成本进行系统、全面、准确地计算、分析和评价的过程。

民办幼儿园教育成本核算的目的在于合理确定幼儿园教育服务的价格,提高教育资源的使用效益,为政府制定相关政策提供依据。

二、民办幼儿园教育成本核算的方法1.直接成本法直接成本法是将幼儿园教育活动过程中直接发生的成本进行核算。

主要包括:人力成本、物资成本、教学用品成本、设施设备成本等。

直接成本法简单明了,易于操作,但难以涵盖所有成本。

2.全成本法全成本法是将幼儿园教育活动过程中直接和间接发生的成本进行核算。

除了直接成本外,还包括:管理费用、财务费用、营销费用等。

全成本法较为全面,但核算过程复杂,工作量较大。

3.成本效益分析法成本效益分析法是通过分析幼儿园教育活动投入与产出的关系,评价教育资源的使用效益。

这种方法注重成本与效益的对比,有助于优化资源配置,但需要大量的数据和专业知识。

三、民办幼儿园教育成本核算在实际应用中的问题1.成本核算意识不足部分民办幼儿园管理者对教育成本核算的重要性认识不足,缺乏成本核算意识,导致成本核算工作流于形式。

2.成本核算方法不统一在实际操作中,不同民办幼儿园采用的成本核算方法各异,导致成本核算结果缺乏可比性。

3.数据收集和整理困难成本核算需要大量的数据支持,但民办幼儿园在数据收集和整理方面存在困难,影响了成本核算的准确性。

4.政策支持不足目前,政府对民办幼儿园教育成本核算的政策支持不足,缺乏明确的指导性文件和操作规范。

四、民办幼儿园教育成本核算的对策1.提高成本核算意识民办幼儿园管理者应提高成本核算意识,将其纳入日常管理工作中,确保成本核算工作的顺利进行。

关于印发《某市幼儿园收费管理实施细则》的通知

关于印发《大连市幼儿园收费管理实施细则》的通知大价发〔2014〕103号各区、市、县物价局(发展改革局)、教育局、财政局,各先导区价格、教育、财政主管部门,各有关单位:为规范幼儿园收费行为,保障受教育者和幼儿园的合法权益,促进学前教育持续健康发展,经研究,制定了《大连市幼儿园收费管理实施细则》。

现印发给你们,请认真贯彻执行。

附件1:大连市幼儿园收费管理实施细则附件2:大连市民办幼儿园收费标准备案申报表附件3:大连市幼儿园收费公示模板大连市物价局大连市教育局大连市财政局20 14年9月5日附件1:大连市幼儿园收费管理实施细则第一章总则第一条为规范幼儿园收费行为,保障受教育者和幼儿园的合法权益,根据国家发展改革委、教育部、财政部《幼儿园收费管理暂行办法》、《辽宁省幼儿园收费管理暂行办法》和相关政策规定,结合我市实际,制定本实施细则。

第二条本实施细则适用于大连市行政区域内所有经教育行政部门批准的公办和民办全日制、寄宿制、半日制幼儿园、托儿所及其它学前教育机构(以下简称“幼儿园”)。

第三条学前教育属于非义务教育,幼儿园可按照规定,向幼儿家长收取保育教育费(以下简称“保教费”)、住宿费(仅对夜间住宿幼儿)、伙食费(仅对就餐幼儿)。

除上述三项收费外,幼儿园不得向幼儿家长收取其它任何费用。

第二章公办幼儿园收费第四条公办幼儿园保教费、住宿费属行政事业性收费,实行政府定价。

第五条公办幼儿园保教费标准按照“政府主导,家庭合理分担教育成本”以及“按质定级、按级收费、分级管理”的原则,统筹考虑政府投入、经济社会发展水平、办园成本和群众承受能力等因素制定。

第六条公办幼儿园保教成本包括以下项目:教职工工资、津贴、补贴及福利、社会保障支出、公务费、业务费(包括幼儿读物、玩教具、游戏材料等购置费)、设备购置费、修缮费等正常办园费用支出。

不包括灾害损失、事故、经营性费用支出等非正常办园费用支出。

第七条公办幼儿园保教费标准,由市级教育行政部门提出意见,经市级价格、财政部门审核后,三部门共同报市政府审定。

民办幼儿园成本核算表

民办幼儿园成本核算表

( 年度)分类项目数量与单位月支出季度支出学期支出年度支出总金额备注

工资福利1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

. 专业word可编辑.

办公费用

办公费用1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费

9、设备维修费

. 专业word可编辑.

公共费用1、工会经费

2、职工教育经费

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

. 专业word可编辑.

7、房屋建筑维修

费

8、消防安全设备

9、图书与功能器

材

10、行业性会员

费

11、教职工服装

12、年检

1、教材费

. 专业word可编辑.

幼儿托教成本2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

. 专业word可编辑.

11、医务成本

12、郊游与节庆活动

社会公益成本非责任过错成本紧急救助经费其它政策性摊派

年度

成本

总金

. 专业word可编辑.

额

. 专业word可编辑.。

幼儿园收费标准明细表 [幼儿园收费]

幼儿园收费标准明细表[幼儿园收费] 3.看幼教性质:幼儿训练不是义务训练,它兼有训练、公益、服务、产业等多重属性,因此,它不能由政府包办,应得到全社会的关怀和支持。

它的公益性打算:国家必需保证肯定比例的学前训练经费,并每年有肯定比例的提升,确保每一名幼儿基本受训练权利。

它的服务性打算:谁受益,谁交费,谁要接受好训练、好服务,谁就要多交费。

它的产业性打算:有投入,就要产出,既有社会效益,也有经济效益,没有效益就不能进展。

4.看改革实践:近年来幼儿园体制改革逐步推动,民办幼儿训练蓬勃兴起。

改革实践证明:(1)有利于进展幼教事业。

据统计,全国现有民办幼儿园2万多个,它不用国家经费,为几百万名幼儿供应了入园机会,为几百万家庭解决了后顾之忧,为几十万职工供应了就业岗位;(2)有利于提高训练、保育、服务质量。

民办园置身于市场经济的压力下,必需以质量求生存。

我作了8所民办园家长问卷,家长对教态、保育、服务的满足度达90%以上,训练各有特色,园长老师学历较高;(3)有利于增长幼儿园自我生存活力。

我国几十年方案经济模式,幼儿园是躺在国家方案经济怀里长不大的娃娃,习惯于等.靠.要。

幼儿园体制改革引进了市场经济运行机制,几年的熬炼,呈现了强大的生命力,生气勃勃。

2.明确政府对幼儿园管理职能政府职能要明确,哪些由政府管,哪些让幼儿园自己管。

该管的肯定管,不该管的不要管。

国家:制定有关幼教的法律、法规、政策,确定幼儿训练方向、方针。

省市:编制幼教进展规划,制定地方性幼教法规,审批幼儿园主办权。

区县:确定区幼教进展规划,审核幼儿园主办权,赐予支持与督导。

园所:把握正确的办园方向、管理幼儿园训练、保育、人事、财务。

社会:幼儿园社会保障系统(人事,收费,保险等)和监督系统(相关法律与检查)。

3.国家幼教经费使用方向幼教体制改革后,国家仍应有专项幼教经费,建议建立:进展基金:投入建筑新幼儿园,改造旧幼儿园,办好示范性幼儿园,进展幼教事业。

民办幼儿园成本核算表

(年度 )

分类

项目

数量与单位

月支出

季度支出

学期支出

年度支出

总金额

备注

工资福利

1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用

办公费用

1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费

9、设备维修费

公共费用

1、工会经费

2、职工教育ቤተ መጻሕፍቲ ባይዱ费

社会公益

成本

非责任过错成本

紧急救助经费

其它政策性摊派

年度成本总金额

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

11、教职工服装

12、年检

幼儿

托教

成本

1、教材费

2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

民办幼儿园成本核算表

成本

非责任过错成本

紧急救助经费

其它政策性摊派

年度成本总金额

民办幼儿园成本核算表

(年度)

分类

项目

数量与单位

月支出

季度支出

学期支出

年度支出

总金额

备注

工资福利

1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用

办公费用

1、印刷费

2、宣传费

3、邮资费

4、水费

Hale Waihona Puke 5、电费6、电话短信费7、交通费

8、场地租赁费

9、设备维修费

公共费用

1、工会经费

2、职工教育经费

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

11、教职工服装

12、年检

幼儿

托教

成本

1、教材费

2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(年度)

分类

项目

数量与单位

月支出

季度支出

学期支出

年度支出

总金额

备注

工资福利

1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用

办公费用

1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费

9、设备维修费

公共费用

1、工会经费

2、职工教育经费

社会公益

成本

非责任过错成本

紧急救助经费

其它政策性摊派

年度成本总金额

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

11、教职工服装

12、年检

幼儿

托教

成本

1、教材费

用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动