利润表编制练习

财务分析利润表分析习题

第五章利润表分析□复习思考题1.利润分析的作用。

2.利润分析的内容。

3.对利润水平分析表应如何进行分析评价4.进行利润垂直分析的要点是什么5.利润分配水平分析的基本思路。

6.对利润表进行分析评价为什么要进行会计调整7.主营业务利润的影响因素有哪些8.产品销售利润的完成情况的评价内容。

9.企业收入构成分析的内容。

10.成本费用分析的内容。

11.如何进行全部销售成本完成情况分析12.分析单位销售成本与单位生产成本的关系及其差异的影响因素。

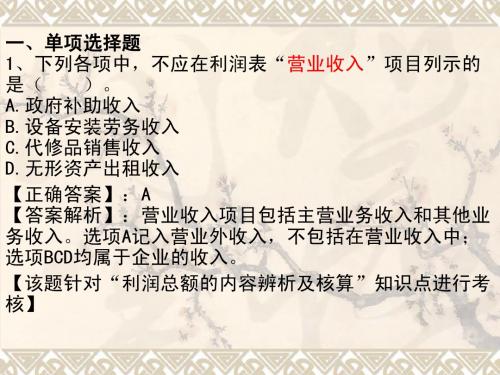

□练习题一、单项选择题1.反映企业全部财务成果的指标是()。

A.主营业务利润 B.营业利润C.利润总额 D.净利润2.企业商品经营盈利状况最终取决于()。

A.主营业务利润 B.营业利润C.利润总额 D.投资收益3.企业提取法定盈余公积金是在()。

A.提取法定公益金之后B.弥补企业以前年度亏损之后C.支付各项税收的滞纳金和罚款之后D.支付普通股股利之前4.企业用盈余公积金分配股利后,法定盈余公积金不得低于注册资本的下述比例()。

A.10% B.20%C.25% D.50%5.产生销售折让的原因是()。

A.激励购买方多购商品 B.促使购买方及时付款C.进行产品宣传 D.产品质量有问题6.计算销售量变动对利润影响的公式为:A.销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1)B.销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率)C.销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1)D.销售量变动对利润的影响=产品销售利润基期数×(1-产品销售量完成率)7.销售品种构成变动会引起产品销售利润变动,主要是因为()。

A.各种产品的价格不同 B.各种产品的单位成本不同C.各种产品的单位利润不同 D.各种产品的利润率高低不同8.产品等级构成变化引起产品销售利润变动,原因是()。

A.等级构成变动必然引起等级品平均成本的变动B.等级构成变动必然引起等级品平均价格的变动C.等级构成变动必然引起等级品平均销售量的变动D.等级构成变动必然引起等级品平均利润的变动9.产品质量变动会引起产品销售利润变动,是因为()。

基础会计专项实训二及答案

《会计学》专项实训二班级:对应学号(最后两位数):分数:练习资产负债表和利润表的编制资料:百盛公司2012年12月初有关账户余额如表1所示。

表1所示,百盛公司2012年12月1日账户余额表单位:元2012年12月份发生的主要经济业务如下:1.12月1日,出纳开出银行支票,归还前欠南岛公司货款16000元。

2.12月4日,收到光华股份有限公司的设备投资,该设备原始价值90000元,己提折旧20000元,双方评估价值为60000元。

3.12月5日,向中原贸易公司购进甲材料35000千克,单价5元,增值税29750元,以上货税合计款全部用银行存款支付,材料验收入库。

4.12月5目,开出银行支票60000元,交纳税金,收款单位为海口市国家税务局。

5.12月6日,收到广华股份有限公司还来前欠货款100000元,收到转账支票一张,出纳当日将支票送存银行。

6.12月7日,生产车间领用甲材料57500元,其中,A产品耗用20000元,B产品耗用30000元,车间修理耗用7500元。

7.12月9日,销售给广华股份有限公司A产品400件,单价280元计112000元,应交销项税19040元,收到对方转帐支票一张。

8.12月9日,以现金1000元支付A产品的运杂费。

9.12月10日,以支票结算方式向海口市机电公司购进一台不需要安装的机器,价款15000元,当即交付使用。

10.12月10日,出纳员开出现金支票,从银行提取现金130000元备发职工工资。

11.2月11日,出纳发放职工工资。

12.12月20日,总经理办公室张江预借差旅费2500元,以现金付讫。

13.12月20日,出售给金椰贸易公司甲材料20000千克,每千克售价6元,计120000元,应交增值税20400元,收到对方转帐支票一张。

14.12月20日,结转上述甲材料的实际成本(单价5元)。

15.12月20日,出纳开出银行支票支付东坡广告公司广告费3000元。

最新基础会计利润表练习题库

单项选择题1.根据《企业会计制度》的规定,我国企业利润表的格式采用【 B 】。

A .单步式B .多步式C .报告式D •账户式 【答案解析】根据《企业会计制度》的规定,我国企业利润表的格式采用多步式。

2. 下列各项中,不影响营业利润的是【 B 】。

A •管理费用 B .所得税费用 C .主营业务收入 D .其他业务成本 3.根据《企业会计制度》的规定,我国企业资产负债表的格式采用【 D 】。

A .单步式 B .多步式 C .报告式 D •账户式【答案解析】根据《企业会计制度》的规定,我国企业资产负债表的格式采用账户式。

4. 资产负债表是反映企业【 C 】。

A .特定日期的经营成果 B .特定时期的经营成果 C .特定日期的财务状况 D •特定时期的财务状况【答案解析】 资产负债表是反映企业在某一特定日期的财务状况的会计报表, 反映企业在一定会计期间的经营成果的会计报表。

5. 资产负债表编制,依据的是【 B 】会计等式。

A •资产+负债=所有者权益 B •资产=负债+所有者权益 C .资产-所有者权益=负债 D •收入-成本=利润【答案解析】 资产负债表是指反映单位在某一特定日期财务状况的会计报表。

"资产 =负债+所有者权益 "这一会计等式编制而成。

6. 在利润表上,利润总额减去【 A 】后,得出净利润。

A .所得税费用 B .增值税费用 C .营业税金及附加D .销售费用 【答案解析】在利润表上,利润总额减去所得税费用后得出净利润。

7. 利润表中 本期金额”栏内各项数字一般应根据【B 】的发生额填列。

A. 成本类科目 B .损益类科目 C .资产类科目D .负债类科目【答案解析】利润表中 "本期金额 " 栏内各项数字一般应根据损益类科目的发生额填列。

&我国企业的资产负债表通常采用的是【D 】结构。

利润表是它是依据A .单步式B .多步式C.报告式D •账户式【答案解析】我国企业的资产负债表通常采用的是账户式结构。

12利润练习

17、某企业2011年4月主营业务收入为150万元,主营业务 成本为80万元,管理用固定资产计提折旧5万元,资产减 值损失为2万元,投资收益为10万元、罚款支出10万元。 假定不考虑其他因素,该企业当月的营业利润为( )万 元。 A.43 B.65 C.68 D.73 【正确答案】:D 【答案解析】:企业当月的营业利润=主营业务收入150 -主营业务成本80-管理费用5-资产减值损失2+投资收 益10=73(万元)。罚款支出计入营业外支出,不影响营 业利润。 【该题针对“营业利润的内容辨析及核算”知识点进行考 核】

2、甲企业2011年取得了国库券投资的利息为60 000元, 其他公司债券投资利息140 000元,全年税前利润为1 380 000元,所得税税率为25%。无其他纳税调整项目,则 2011年该企业的净利润为( )元。 A.1 070 000 B.1 035 000 C.1 050 000 D.1 085 000 【正确答案】:C 【答案解析】:2011年该企业的净利润=1 380 000-(1 380 000-60 000)×25%=1 050 000(元)。 【该题针对“净利润的内容辨析及核算”知识点进行考核】

15、甲企业2011年度的利润总额为4 000万元,其中包括 本年收到的国库券利息收入80万元;存款利息收入40万元, 适用所得税税率为25%。该企业2011年应交所得税为 ( )万元。 A.940 B.980 C.1 040 D.1 060 【正确答案】:B 【答案解析】:国库券利息收入免税,应调减应纳税所得 额;存款利息收入属于企业正常收入,税法上也是要纳税 的,不需要纳税调整,则2011年的应交所得税=(4 000 -80)×25%=980(万元)。 【该题针对“应交所得税的核算”知识点进行考核】

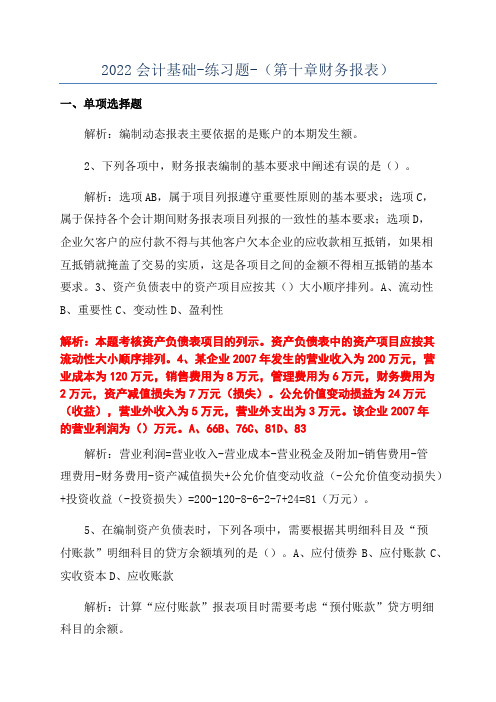

2022会计基础-练习题-(第十章财务报表)

2022会计基础-练习题-(第十章财务报表)一、单项选择题解析:编制动态报表主要依据的是账户的本期发生额。

2、下列各项中,财务报表编制的基本要求中阐述有误的是()。

解析:选项AB,属于项目列报遵守重要性原则的基本要求;选项C,属于保持各个会计期间财务报表项目列报的一致性的基本要求;选项D,企业欠客户的应付款不得与其他客户欠本企业的应收款相互抵销,如果相互抵销就掩盖了交易的实质,这是各项目之间的金额不得相互抵销的基本要求。

3、资产负债表中的资产项目应按其()大小顺序排列。

A、流动性B、重要性C、变动性D、盈利性解析:本题考核资产负债表项目的列示。

资产负债表中的资产项目应按其流动性大小顺序排列。

4、某企业2007年发生的营业收入为200万元,营业成本为120万元,销售费用为8万元,管理费用为6万元,财务费用为2万元,资产减值损失为7万元(损失)。

公允价值变动损益为24万元(收益),营业外收入为5万元,营业外支出为3万元。

该企业2007年的营业利润为()万元。

A、66B、76C、81D、83解析:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)=200-120-8-6-2-7+24=81(万元)。

5、在编制资产负债表时,下列各项中,需要根据其明细科目及“预付账款”明细科目的贷方余额填列的是()。

A、应付债券B、应付账款C、实收资本D、应收账款解析:计算“应付账款”报表项目时需要考虑“预付账款”贷方明细科目的余额。

解析:资产负债表是反映企业在某一特定日期的财务状况的财务报表。

它是根据“资产=负债+所有者权益”这一会计等式,依照一定的分类标准和顺序,将企业在一定日期的全部资产、负债和所有者权益项目进行适当分类、汇总、排列后编制而成的。

解析:本题考核净利润的计算。

利润总额-所得税费用=净利润。

9、编制资产负债表时,根据总账余额和明细账余额计算填列的项目是()。

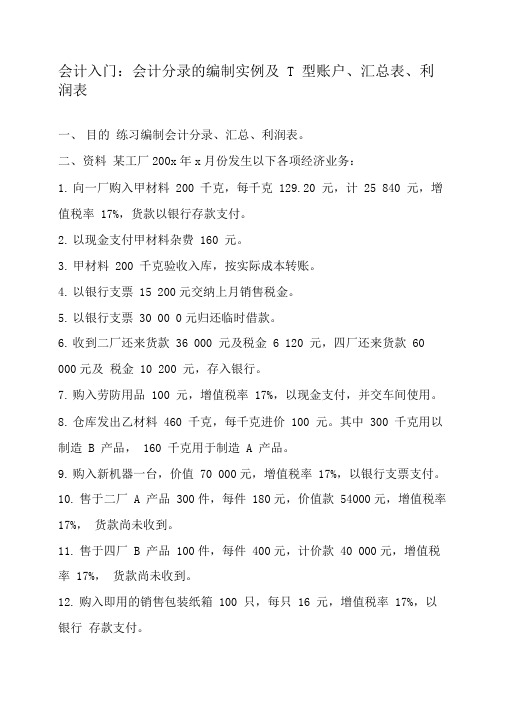

会计入门:会计分录的编制实例及T型账户、汇总表、利润表

会计入门:会计分录的编制实例及T 型账户、汇总表、利润表一、目的练习编制会计分录、汇总、利润表。

二、资料某工厂200x年x月份发生以下各项经济业务:1.向一厂购入甲材料 200 千克,每千克 129.20 元,计 25 840 元,增值税率 17%,货款以银行存款支付。

2.以现金支付甲材料杂费 160 元。

3.甲材料 200 千克验收入库,按实际成本转账。

4.以银行支票 15 200元交纳上月销售税金。

5.以银行支票 30 00 0元归还临时借款。

6.收到二厂还来货款 36 000 元及税金 6 120 元,四厂还来货款 60 000元及税金 10 200 元,存入银行。

7.购入劳防用品 100 元,增值税率 17%,以现金支付,并交车间使用。

8.仓库发出乙材料 460 千克,每千克进价 100 元。

其中 300 千克用以制造 B 产品, 160 千克用于制造 A 产品。

9.购入新机器一台,价值 70 000元,增值税率 17%,以银行支票支付。

10.售于二厂 A 产品 300件,每件 180元,价值款 54000元,增值税率17%,货款尚未收到。

11.售于四厂 B 产品 100件,每件 400元,计价款 40 000元,增值税率 17%,货款尚未收到。

12.购入即用的销售包装纸箱 100 只,每只 16 元,增值税率 17%,以银行存款支付。

13.仓库发出甲材料 100 千克,每千克 130 元,用于制造 A 产品。

14.以银行支票支付车间设备修理费 328 元。

15.以现金 80 元支付销售产品运杂费。

16.购入丁材料 100千克,验收入库,价款 2 400元,增值税率 17%,以银行支票支付,同时按实际成本转账。

17.仓库发出车间一般耗用的丁材料 40 千克,每千克 24 元。

18.向三厂购入乙材料 200千克,价款 19 760 元,增值税率 17%,以银行支票支付。

19.以银行支票支付乙材料装卸费 240 元。

练习利润表的编制答案

练习利润表的编制答案一、华天公司所得税税率是25%,该公司2008年1月至11月各损益类专户的累计发生额和12月底转账前各损益类账户的发生额如下:营业收入=主营业务收入+其他业务收入=(318000+5000000)+(9500+45000)=5372500营业成本=主营业务成本+其他业务成本=(252500+2800000)+(7500+32500)=3092500营业利润=营业收入-营业成本-营业税金及附加-财务费用-管理费用-销售费用+投资收益=5372500-3092500-(1000+29000)-(3000+30000)-(4400+50000)-(2600+10000)+20000=2170000利润总额=营业利润+营业外收入-营业外支出=2170000+3000-(2000+11000)=2160000所得税费用=利润总额*25%=2160000*25%=540000净利润=利润总额-所得税费用=1620000则华天公司2008年度利润表的下列报表项目金额为:1营业收入(5372500 )元4利润总额(2160000 )元2营业成本(3092500 )元5所得税费用(540000 )元3营业利润(2170000 )元6净利润(1620000 )元二、华天公司为增值税一般纳税人,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

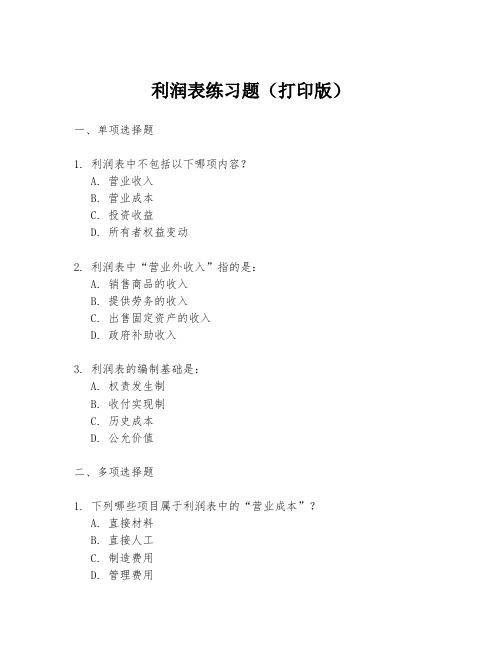

利润表练习题(打印版)

利润表练习题(打印版)一、单项选择题1. 利润表中不包括以下哪项内容?A. 营业收入B. 营业成本C. 投资收益D. 所有者权益变动2. 利润表中“营业外收入”指的是:A. 销售商品的收入B. 提供劳务的收入C. 出售固定资产的收入D. 政府补助收入3. 利润表的编制基础是:A. 权责发生制B. 收付实现制C. 历史成本D. 公允价值二、多项选择题1. 下列哪些项目属于利润表中的“营业成本”?A. 直接材料B. 直接人工C. 制造费用D. 管理费用2. 利润表中“营业利润”的计算公式为:A. 营业收入 - 营业成本 - 营业税金及附加B. 营业收入 - 营业成本 - 营业费用C. 营业收入 - 营业成本 - 营业费用 - 营业外支出D. 营业收入 - 营业成本 - 营业费用 - 营业外支出 + 营业外收入三、判断题1. 利润表是反映企业在一定会计期间内经营成果的财务报表。

(对/错)2. 利润表中的“营业外支出”包括企业日常经营活动中产生的支出。

(对/错)3. 利润表中的“净利润”是指企业在一定会计期间内实现的净利润。

(对/错)四、计算题某公司2023年的财务数据如下:- 营业收入:1000万元- 营业成本:600万元- 营业税金及附加:50万元- 销售费用:30万元- 管理费用:20万元- 财务费用:10万元- 营业外收入:5万元- 营业外支出:3万元请计算该公司2023年的营业利润和净利润。

答案:一、单项选择题1. D2. D3. A二、多项选择题1. A B C2. A B D三、判断题1. 对2. 错3. 对四、计算题营业利润 = 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用= 1000 - 600 - 50 - 30 - 20 - 10= 300万元净利润 = 营业利润 + 营业外收入 - 营业外支出= 300 + 5 - 3= 302万元(注:以上数据为示例,实际计算时请根据具体数据进行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例:

根据下列所给资料编制会计分录(凡能够定明细科目的,应在分录中列出),并编制利润表。

资料:某企业xx年12月份发生下列经济业务:

(1)企业销售产品一批,价款80 000元,增值税销项税额13 600元,货款及税金尚未收到。

(2)企业按合同发出产品一批,价款120 000元,增值税销项税额20 400元,以银行存款代垫运费2 500元,该货款已于上月预收,预收金额为100 000元。

(该企业不设“预收账款”账户)

(3)企业以银行存款支付专设的销售部门销售产品的运杂费800元、广告费10 000元。

(4)企业以银行存款支付本季度的短期借款利息1 200元。

其中10月份和11月份两个月已分别预提了400元。

(5)月末,结算本月应付行政管理部门人员的工资20 000元、应计提福利费2 800元。

(6)月末,按规定计算本月的主营业务税金及附加为2 280元。

(7)月末,结转已销售产品的生产成本112 000元。

(8)经批准,企业转销已盘盈的固定资产净值16 000元和盘盈的材料价值300元。

(9)月末,结转各收入、费用账户的本期发生额并计算企业本期的利润总额。

(10)根据企业的利润总额计算企业本期应交纳的所得税(所得税率33%),并结转所得税费用,计算企业本期净利润。

答案:

会计分录:

(1)

借:应收账款93 600

贷:主营业务收入80 000 应交税金-应交增值税(销项税额)13 600 (2)借:应收账款142 900

贷:主营业务收入120 000

应交税金-应交增值税20 400

银行存款 2 500

(3)借:营业费用10800

贷:银行存款10800

(4)借:预提费用800

财务费用400

贷:银行存款 1 200

(5)借:管理费用22 800

贷:应付工资20 000

应付福利费 2 800

(6)借:主营业务税金及附加 2 280

贷:应交税金2280

(7)借:主营业务成本112 000

贷:库存商品112 000

(8)借:待处理财产损益

-待处理固定资产损益16 000

贷:营业外收入16 000 借:待处理财产损益

-待处理流动资产损益300

贷:管理费用300 (9)借:主营业务收入200 000

营业外收入16 000

贷:本年利润216 000 借:本年利润147980

贷:主营业务成本112 000

主营业务税金及附加 2 280

管理费用22 500

财务费用400

营业费用10 800

(216 000-147980)×33%= 22 446.6

借:所得税22 446.6

贷:应交税金-应交所得税22 446.6 借:本年利润22 446.6

贷:所得税22 446.6

借:本年利润45 573.4

贷:利润分配-未分配利润45 573.4

利润表

xx年12月

xx企业单位:元。