最新会计报表带公式(会计科目、财务报表、所有者权益变动表、报表附注)

含公式会计报表(会计科目余额表、资产负债表、损益表利润表、权益变动表、现金流量表及报表附表等)

-

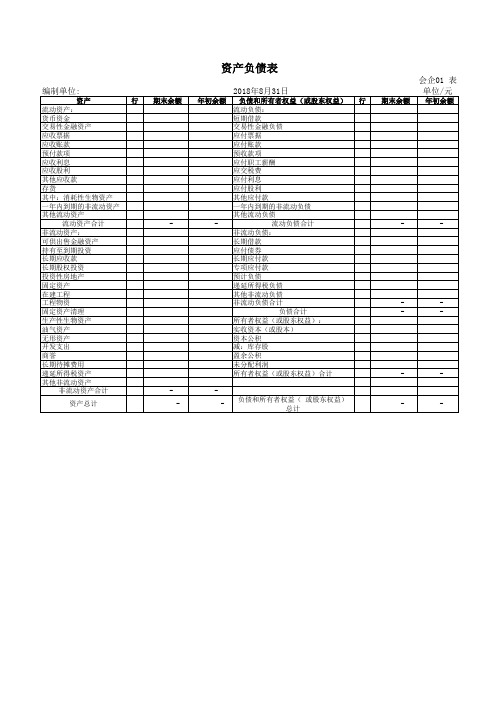

流动负债合计

非流动负债:

长期借款

应付债券

长期应付款

专项应付款

预计负债

递延所得税负债

其他非流动负债

非流动负债合计

负债合计

所有者权益(或股东权益):

实收资本(或股本)

资本公积

减:库存股

盈余公积

未分配利润

所有者权益(或股东权益)合计

-

-

负债和所有者权益( 或股东权益) 总计

会企01 表 单位/元

期末余额 年初余额

无形资产

开发支出

商誉

长期待摊费用

递延所得税资产

其他非流动资产

非流动资产合计

资产总计

期末余额 -

-

资产负债表

2018年8月31日

年初余额 负债和所有者权益(或股东权益) 行

流动负债:

短期借款

交易性金融负债

应付票据

应付账款

预收款项

应付职工薪酬

应交税费

应付利息

应付股利

其他应付款

一年内到期的非流动负债

其他流动负债

-

-

-

-

-

-

-

-

-

-

编制单位:

资产

行

流动资产:

货币资金

交易性金融资产

应收票据

应收账款

预付款项

应收利息

应收股利

其他应收款

存货

其中:消耗性生物资产

一年内到期的非流动资产

其他流动资产

流动资产合计

非流动资产:

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资

投资性房地产

固定资产在建工程来自工程物资固定资产清理

财务报表一整套公式

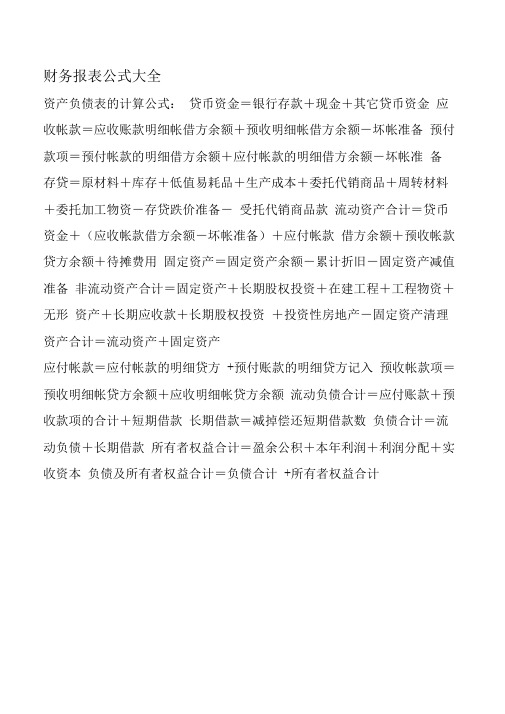

财务报表公式大全资产负债表的计算公式:贷币资金=银行存款+现金+其它贷币资金应收帐款=应收账款明细帐借方余额+预收明细帐借方余额-坏帐准备预付款项=预付帐款的明细借方余额+应付帐款的明细借方余额-坏帐准备存贷=原材料+库存+低值易耗品+生产成本+委托代销商品+周转材料+委托加工物资-存贷跌价准备-受托代销商品款流动资产合计=贷币资金+(应收帐款借方余额-坏帐准备)+应付帐款借方余额+预收帐款贷方余额+待摊费用固定资产=固定资产余额-累计折旧-固定资产减值准备非流动资产合计=固定资产+长期股权投资+在建工程+工程物资+无形资产+长期应收款+长期股权投资+投资性房地产-固定资产清理资产合计=流动资产+固定资产应付帐款=应付帐款的明细贷方+预付账款的明细贷方记入预收帐款项=预收明细帐贷方余额+应收明细帐贷方余额流动负债合计=应付账款+预收款项的合计+短期借款长期借款=减掉偿还短期借款数负债合计=流动负债+长期借款所有者权益合计=盈余公积+本年利润+利润分配+实收资本负债及所有者权益合计=负债合计+所有者权益合计利润的计算公式:营业收入=主营业务收入+其它业务收入营业成本=主营业务成本+其它业务成本营业利润=主营业务的收入-主营业务成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允值变动收益+投资净收益利润总额=营业利润+营业外收入-营业外支出净利润=利润总额-所得税费用材料成本差异的计算公式:发出材料应负担的成本差异=发出材料的计划成本×材料材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)× 100%固定资产折旧的计算公式:年折旧额=(原始价值-预计净残值)÷预计使用年限年折旧率=(年折旧额÷原始价值)× 100%=(1-预计净殖值率)÷预计使用年限× 100%月折旧率=年折旧率÷ 12 预计净残值率=预计净殖值÷原始价值× 100%年折旧额=原始价值×年折旧率月折旧额=年折旧额÷ 12 固定净损失=现售价值-已提旧的原始价值-出售过程中的费用当期应提的坏帐准备=当期按应收款项余额×坏帐准备计提率-坏账准备"科目的贷方(借方)余额标准分配制造费用的计算:按照工资和福利费用为标准来分配首先要计算出本期发生的制造费用合计:甲产品应承担制造费用的比例=甲产品的工资和福利÷(甲或+)"产品工资和福利+乙产品工资和福利)乙产品应承担制造费用的比例=乙产品的工资和福利÷(甲产品工资和福利+乙产品工资和福利)分配给甲产品的制造费用=本期发生的制造费用合计×甲产品应承担制造费用的比例分配给乙产品的制造费用=本期发生的制造费用合计×乙产品应承担制造费用的比例销售利润率:(销售收入-销售成本)/销售收入x100%=1-销售成本/ 销售收入小规模纳税人的增值税额的计算法=本期发生额/(1+0.06)=本期发生额*0.06一般纳税人的增值税额的计算法=本期发生额一、基本的财务比率(一)变现能力比率1、流动比率=流动资产÷资产负债2、速动比率=(流动资产-存货)÷流动负债3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债(二)资产管理比率1、营业周期营业周期=存货周转天数+应收账款周转天数2、存货周转天数存货周转率=销售成本÷平均存货存货周转天数=360÷存货周转率3、应收账款周转天数应收账款周转率=销售收入÷平均应收账款应收账款周转天数=360÷应收账款周转率“销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。

企业财务报表分析公式完整版(建议财务人收藏)

企业财务报表分析公式完整版(建议财务人收藏!)会计人必备的企业报表分析公式大全!值得收藏~●一:偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%●二:资本状况分析1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

●三:盈利能力分析1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%。

4、营业费用率=营业费用/主营业务收入*100%。

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四:营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

会计必备企业报表分析公式和excel公式大全

会计必备企业报表分析公式大全!(干货)一、偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%二、资本状况分析1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

三、盈利能力分析1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%4、营业费用率=营业费用/主营业务收入*100%5、主营业务税金率=主营业务税金及附加/主营业务收入*100%6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%。

8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四、营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

财务报表附注公式

财务报表分析财务报表分析,又称财务分析,是通过收集、整顿公司财务会计报告中旳有关数据,并结合其他有关补充信息,对公司旳财务状况、经营成果和钞票流量状况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制根据旳一项管理工作。

财务报表分析公式一、偿债能力分析:1、流动比率=流动资产/流动负债*100%。

指标越高,公司流动资产流转越快,归还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债限度高,经营风险大,能以较低旳资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%二、资本状况分析:1、资本保值增值率=扣除客观因素后旳年末所有者权益/年初所有者权益*100%,指标越高,资本保全状况越好,公司发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全状况好,持续发展能力越大。

三、赚钱能力分析:1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强旳商品,毛利率低。

设计新颖旳特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映公司基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%4、营业费用率=营业费用/主营业务收入*100%5、主营业务税金率=主营业务税金及附加/主营业务收入*100%6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

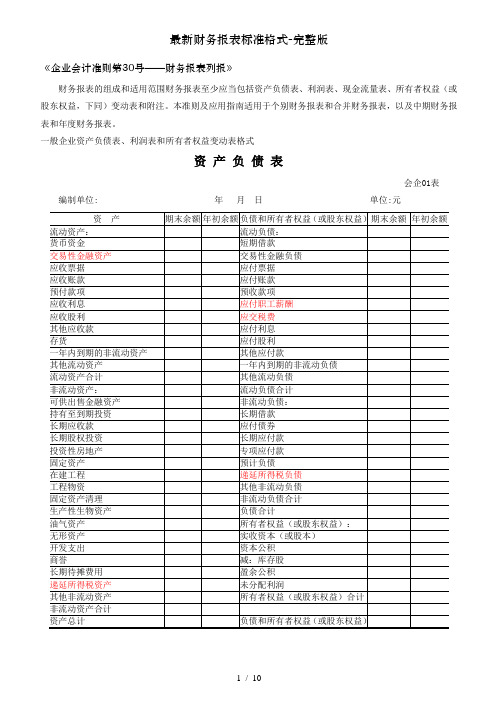

最新财务报表标准格式-完整版

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

最新财务报表标准格式-完整版

现金流量表

会企03表编制单位:年月单位:元

最新财务报表标准格式-完整版

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财务报表公式

财务报表公式财务报表是企业向内外部利益相关者提供关于企业财务状况和经营成果的重要工具。

财务报表公式是用来计算和分析财务数据的数学表达式。

在本文中,我将详细介绍财务报表中常用的公式,包括资产负债表、利润表和现金流量表。

一、资产负债表公式1. 总资产(Total Assets)= 流动资产(Current Assets)+ 非流动资产(Non-current Assets)总资产是企业所有的资产总额,包括流动资产和非流动资产。

2. 总负债(Total Liabilities)= 流动负债(Current Liabilities)+ 非流动负债(Non-current Liabilities)总负债是企业所有的负债总额,包括流动负债和非流动负债。

3. 所有者权益(Owner's Equity)= 资本(Capital)+ 留存收益(Retained Earnings)所有者权益是企业所有者对企业的投资和留存收益的权益。

二、利润表公式1. 总收入(Total Revenue)= 销售收入(Sales Revenue)+ 其他收入(Other Revenue)总收入是企业在一定期间内的全部收入总额,包括销售收入和其他收入。

2. 总成本(Total Expenses)= 直接成本(Direct Costs)+ 间接成本(Indirect Costs)总成本是企业在一定期间内的全部成本总额,包括直接成本和间接成本。

3. 净利润(Net Profit)= 总收入(Total Revenue)- 总成本(Total Expenses)净利润是企业在一定期间内的净收入,即总收入减去总成本。

三、现金流量表公式1. 经营活动现金流量(Cash Flow from Operating Activities)= 净利润(Net Profit)+ 非现金项目(Non-cash Items)- 经营活动中的资产负债调整(Adjustments for Changes in Working Capital)经营活动现金流量是企业在一定期间内从经营活动中产生的现金流量。

最新会计报表带公式(会计科目、财务报表、所有者权益变动表、报表附注)

项目

一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-”号填列) (一)净利润 (二)直接计入所有者权益的利得和损失 1.可供出售金融资产公允价值变动净额 2.权益法下被投资单位其他所有者权益变动的影响 3.与计入所有者权益项目相关的所得税影响 4.其他

上述(一)和(二)小计 (三)所有者投入和减少资本 1. 所有者投入资本 2.股份支付计入所有者权益的金额 3.其他 (四)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 (五)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.其他 四、本年年末余额

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

会企04 表

单位:元

额

未分配利润 所有者权益合 计

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

行次 实收资本 (或股本)

-

-

-

所有者权益(股东权益)变动表

资本公积

本年金额 减:库存股 盈余公积

-

-

-

-

-

-

-

-

-

-

-

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制单位:

本年金额 项目 一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-”号填列) (一)净利润 (二)直接计入所有者权益的利得和损失 1.可供出售金融资产公允价值变动净额 2.权益法下被投资单位其他所有者权益变动的影响 3.与计入所有者权益项目相关的所得税影响 4.其他 上述(一)和(二)小计 (三)所有者投入和减少资本 1. 所有者投入资本 2.股份支付计入所有者权益的金额 3.其他 (四)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 (五)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.其他 四、本年年末余额 行次 实收资本 (或股本) 资本公积 减:库存股 盈余公积 未分配利润 所有者权益合计 实收资本 (或股本) 资本公积

年度

上年金额 减:库存股 盈余公积

会企04 表 单位:元

未分配利润 所有者权益合计 -