静态投资回收期计算示例

静态投资回收期和动态回投资收期及其公式

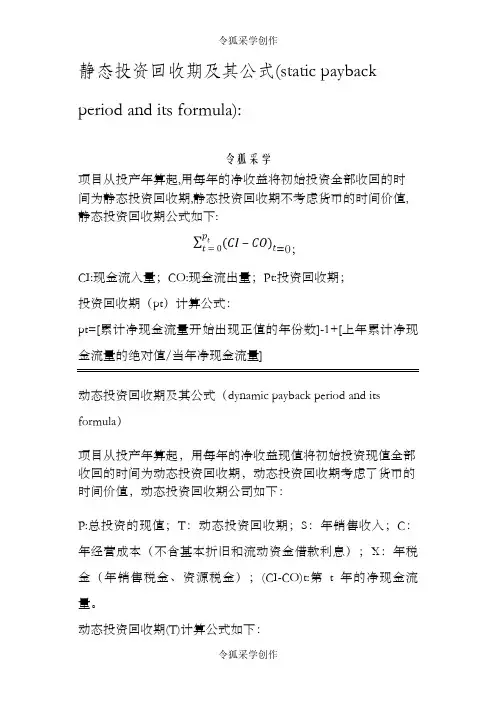

静态投资回收期及其公式(static payback period and its formula):令狐采学项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;Pt:投资回收期;投资回收期(pt)计算公式:pt=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI-CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]-1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益-总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

静态投资回收期和动态回投资收期及其公式

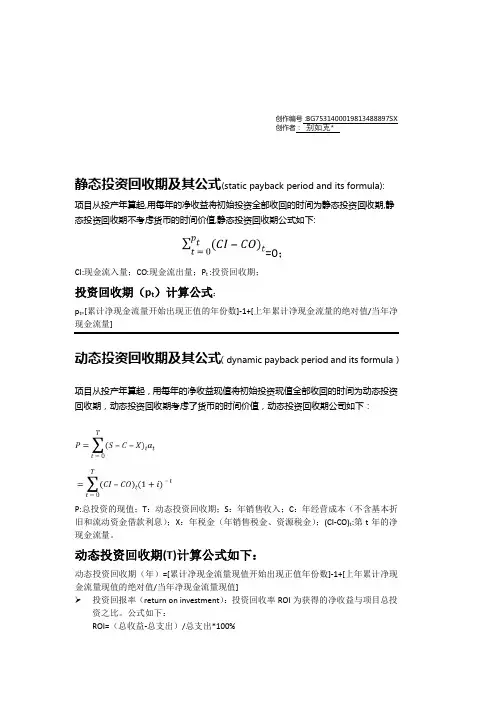

静态投资回收期和动态回投资收期及其公式Revised by Liu Jing on January 12, 2021静态投资回收期及其公式(static payback period and its formula):项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:∑(CI −CO)t p t t=0=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t )计算公式:p t=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula )项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P =∑(P −P −P )P P P PP =0=∑(PP −PP )P (1+P )−P PP =0P:总投资的现值;T :动态投资回收期;S :年销售收入;C :年经营成本(不含基本折旧和流动资金借款利息);X :年税金(年销售税金、资源税金);(CI-CO)t :第t 年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]-1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]投资回报率(return on investment ):投资回收率ROI 为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益-总支出)/总支出*100%内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:PPPP=∑(PP−PP)P(1+P)−P=0P=0公式中:CI:现金流入量,CO现金流出量,(CI-CO)第t年的净现金流量。

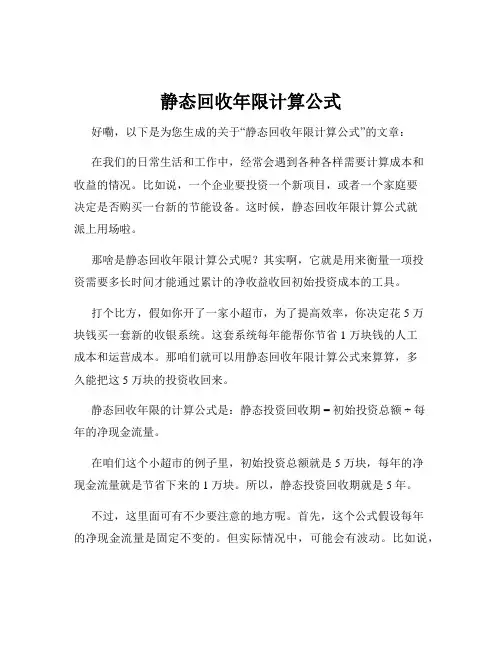

静态回收年限计算公式

静态回收年限计算公式好嘞,以下是为您生成的关于“静态回收年限计算公式”的文章:在我们的日常生活和工作中,经常会遇到各种各样需要计算成本和收益的情况。

比如说,一个企业要投资一个新项目,或者一个家庭要决定是否购买一台新的节能设备。

这时候,静态回收年限计算公式就派上用场啦。

那啥是静态回收年限计算公式呢?其实啊,它就是用来衡量一项投资需要多长时间才能通过累计的净收益收回初始投资成本的工具。

打个比方,假如你开了一家小超市,为了提高效率,你决定花 5 万块钱买一套新的收银系统。

这套系统每年能帮你节省 1 万块钱的人工成本和运营成本。

那咱们就可以用静态回收年限计算公式来算算,多久能把这 5 万块的投资收回来。

静态回收年限的计算公式是:静态投资回收期 = 初始投资总额 ÷每年的净现金流量。

在咱们这个小超市的例子里,初始投资总额就是 5 万块,每年的净现金流量就是节省下来的 1 万块。

所以,静态投资回收期就是 5 年。

不过,这里面可有不少要注意的地方呢。

首先,这个公式假设每年的净现金流量是固定不变的。

但实际情况中,可能会有波动。

比如说,头几年因为系统的磨合,节省的成本没那么多,后面随着熟练使用,节省的成本又增加了。

还有啊,这个公式没有考虑资金的时间价值。

啥意思呢?就是说,今天的 1 万块钱和五年后的 1 万块钱,实际价值可不一样。

但静态回收年限计算公式就不管这个。

再给您说个我亲身经历的事儿。

有一次,我朋友的公司要上新的生产线,他们用静态回收年限计算公式算了算,觉得三年内就能回本。

结果呢,市场环境突然变了,原材料价格猛涨,产品价格却上不去,实际的收益远远低于预期,最后回本的时间比当初算的可长多了。

所以啊,静态回收年限计算公式虽然简单好用,但咱们用的时候可不能盲目依赖,得结合实际情况多琢磨琢磨。

在实际应用中,静态回收年限计算公式能帮我们快速有个大概的判断。

比如说,如果一个项目的静态回收年限太长,可能就得慎重考虑了,是不是风险太大,或者有没有更好的选择。

静态投资回收期和动态回投资收期及其公式

创作编号:BG7531400019813488897SX创作者:别如克*静态投资回收期及其公式(static payback period and its formula): 项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t)计算公式:p t=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI-CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]-1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益-总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

静态投资回收期和动态回投资收期及其公式

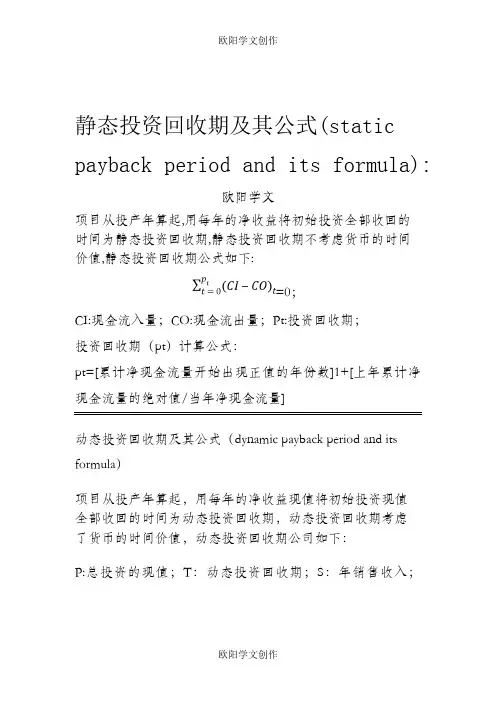

静态投资回收期及其公式(static payback period and its formula):欧阳学文项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;Pt:投资回收期;投资回收期(pt)计算公式:pt=[累计净现金流量开始出现正值的年份数]1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CICO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CICO)t:第t 年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

投资回收期(根据现金流量表计算)

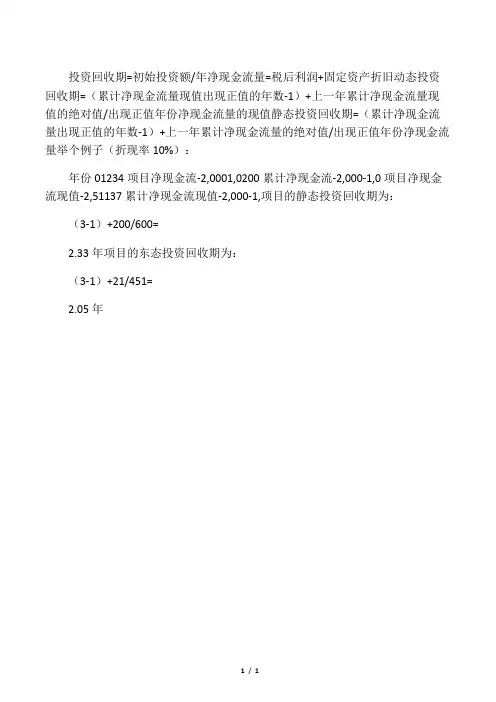

投资回收期=初始投资额/年净现金流量=税后利润+固定资产折旧动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值静态投资回收期=(累计净现金流量出现正值的年数-1)+上一年累计净现金流量的绝对值/出现正值年份净现金流量举个例子(折现率10%):

年份01234项目净现金流-2,0001,0200累计净现金流-2,000-1,0项目净现金流现值-2,51137累计净现金流现值-2,000-1,项目的静态投资回收期为:

(3-1)+200/600=

2.33年项目的东态投资回收期为:

(3-1)+21/451=

2.05年

1/ 1。

静态投资回收期和动态回投资收期及其公式

静态投资回收期及其公式(static payback period and its formula):项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t)计算公式:p t=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI—CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]—1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益—总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

静态投资回收期和动态回投资收期及其公式

静态投资回收期和动态回投资收期及其公式静态投资回收期及其公式(static payback period and its formula):项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t)计算公式:p t=[累计净现金流量开始出现正值的年份数]—1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI—CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]—1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比.公式如下:ROI=(总收益—总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

财务评估——静态投资回收期

财务评估的不确定性评价方法

导致开发周期变动的原因集中在三个阶段。第一 个阶段是准备期,在这个阶段,投资者要进行征 地、折迁、安置、补偿工作,委托设计师制定规 划设计方案并向行政管理部门报批等。第二个阶 段是建筑施工期。这个阶段可能会由于恶劣气侯、 建筑设计失误、未预料到的特殊地质条件或者发 现地下文物等原因而延长。第三个阶段是租售期。 这个时期的长短与宏观经济状况、市场供求状态 等相关。 利率

财务评估——动态投资回收期

例子:某房地产投资方案现金流量表如下

阶段 现金流 土地开发 房屋建设 销售 0 1 2 3 4 5 6 7 8 9

现金流入

0

0

0

500

1000

4000

5000

5000

4000

500

现金流出

500

300

4000

5000

50

0

0

0

50

50

累计净现金流

-500

-800

-4800

财务评估的不确定性评价方法——概率分析 概率分析 财务评估的不确定性评价方法

概率分析又称为风险分析。概率分析遵循以下步 骤 : 1. 选定一个不确定因素作为分析对象,同 时假定其余因素为确定性因素。 2. 设定这个不确定因素的变化范围。 3. 确定每一个取值的概率,并且令概率之和为1。 4. 计算该不确定因素的数学期望值和标准差。 5. 根据上面的计算结果来计算投资经济评价指标。 6. 将新得到的指标值与其初始值进行比较,做出 决策。 例题

静态投资回收期 = 5 1 + 10 3900 = 4.003年

投资回收期越短,说明投资成本回收越快。因此,利用这个指标 筛选投资项目时,应选择数值最小的项目。

静态投资回收期计算示例

某项目各年净现金流量如下表所示,则该项目的静态投资回收期为()年。

A.5.3

B.6.4

C.7.5

D.6.7

问题:6+(1900-1500)/600=6.666年可答案是A?

对于求静态投资回收期是问题,比较准确简单的计算方法是在草纸上现金流量表画出来,如下图所示,然后在表格中找到对应的数字进行计算。

需要找的数字有3项。

1.找到累计净现金流量为负值的最后一个年份,本题中是第5年。

2.找到累计净现金流量为负值的最后一个金额,本题中是-200,在计算时要用-200的绝对值,也就是200进行计算。

3.找到累计净现金流量首次出现正值的年份对应的净现金流量,本题中为600.

找到以上数据后,用静态投资回收期=(1)+(2)/(3)=5+200/600=5.33年

计算公式

静态投资回收期可根据现金流量表计算,其具体计算又分以下两种情况:

1)项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:P t =K/A

2)项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。

其计算公式为:

P t =累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对值/出现正值年份的净现金流量

公式法

如果某一项目的投资均集中发生在建设期内,投产后各年经营净现金流量相等,可按以下简化公式直接计算不包括建设期的投资回收期:

不包括建设期的回收期( PP′)=原始总投资额/每年相等的净现金流量

包括建设期的投资回收期=不包括建设期的投资回收期+建设期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

某项目各年净现金流量如下表所示,则该项目的静态投资回收期为()年。

A.5.3

B.6.4

C.7.5

D.6.7

问题:6+(1900-1500)/600=6.666年可答案是A?

对于求静态投资回收期是问题,比较准确简单的计算方法是在草纸上现金流量表画出来,如下图所示,然后在表格中找到对应的数字进行计算。

需要找的数字有3项。

1.找到累计净现金流量为负值的最后一个年份,本题中是第5年。

2.找到累计净现金流量为负值的最后一个金额,本题中是-200,在计算时要用-200的绝对值,也就是200进行计算。

3.找到累计净现金流量首次出现正值的年份对应的净现金流量,本题中为600.

找到以上数据后,用静态投资回收期=(1)+(2)/(3)=5+200/600=5.33年

计算公式

静态投资回收期可根据现金流量表计算,其具体计算又分以下两种情况:

1)项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:P t =K/A

2)项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。

其计算公式为:

P t =累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对值/出现正值年份的净现金流量

公式法

如果某一项目的投资均集中发生在建设期内,投产后各年经营净现金流量相等,可按以下简化公式直接计算不包括建设期的投资回收期:

不包括建设期的回收期( PP′)=原始总投资额/每年相等的净现金流量

包括建设期的投资回收期=不包括建设期的投资回收期+建设期。