完工产品成本汇总表(DOC格式)

产品成本计算-品种法

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表1—2。

表1-2

工资及福利费汇总表

单位:元

人员类别 基本生产车间

产品生产工人 车间管理人员 供电车间 机修车间 厂部管理人员 合计

应付工资总额

420000 20000 8000 7000 40000 495000

应计提福利费

58800 2800 1120 980 5600 69300

车间名称:机修

车间

年月日

凭证号

辅助生产成本明细账

摘要 材料费用分配表 工资及福利费分配表 转入制造费用 本期发生额合计 结转各受益部门

单位:元

直接材料 1200

直接人工 7980

1200 1200

7980 7980

制造费用

5480 5480 5480

合计 1200 7980 5480 14660 14660

甲产品 乙产品

本月完工 400 200

在产品 100 40

实际生产工时 100000 50000

3.本月发生生产费用。

(1)本月发出材料汇总表见表1—1。

表1-1

发出材料汇总表

单位:元

领料部门和用途

原材料

材料类别 包装物 低值易耗品

合计

基本生产 甲产品耗用 车间 乙产品耗用

800000 600000

甲产品

816000

乙产品

612000

小计

1428000

供电车间

1000

机修车间

1200

小计

2200

基本生产车间

2000

修理费

1200

1433400

单位:元

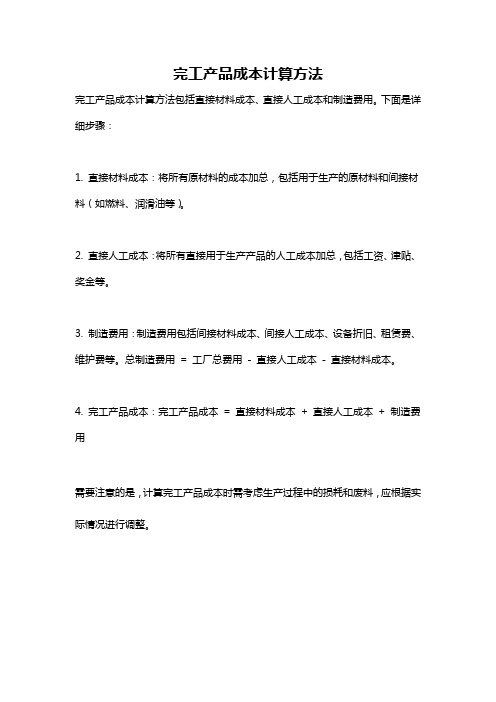

完工产品成本计算方法

完工产品成本计算方法

完工产品成本计算方法包括直接材料成本、直接人工成本和制造费用。

下面是详细步骤:

1. 直接材料成本:将所有原材料的成本加总,包括用于生产的原材料和间接材料(如燃料、润滑油等)。

2. 直接人工成本:将所有直接用于生产产品的人工成本加总,包括工资、津贴、奖金等。

3. 制造费用:制造费用包括间接材料成本、间接人工成本、设备折旧、租赁费、维护费等。

总制造费用= 工厂总费用- 直接人工成本- 直接材料成本。

4. 完工产品成本:完工产品成本= 直接材料成本+ 直接人工成本+ 制造费用

需要注意的是,计算完工产品成本时需考虑生产过程中的损耗和废料,应根据实际情况进行调整。

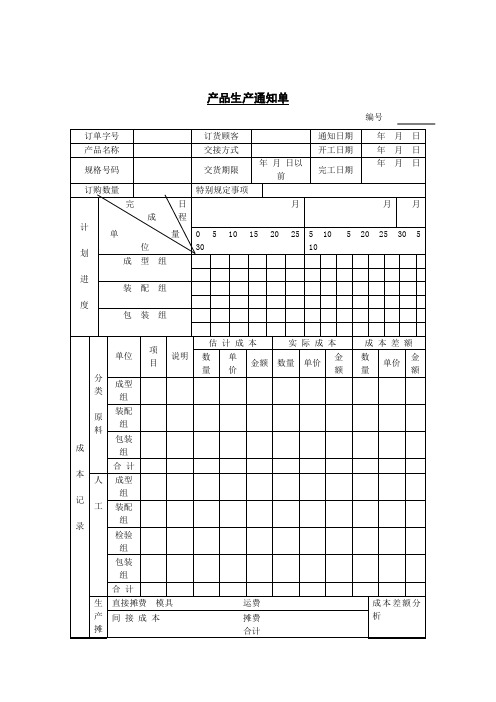

产品生产通知单表格模板、doc格式)

数量

单价

金额

数量

单价

金额

数量

单价

金额

成型组

装配组

包装组

合计

人

工

成型组

装配组

检验组

包装组

合计

生产摊费

汇总

直接摊费模具运费

成本差额分析

间接成本摊费

合计

原料

人工

生产摊费

成本总额

单位成本(总产量计打)

产品生产通知单

编号

订单字号

订货顾客

通知日期

年月日

பைடு நூலகம்产品名称

交接方式

开工日期

年月日

规格号码

交货期限

年月日以前

完工日期

年月日

订购数量

特别规定事项

计

划

进

度

完日

成程

月

月

月

单量

位

0 5 10 15 20 25 30

5 10 5 20 25 30 5 10

成型组

装配组

包装组

成

本

记

录

分类

原料

单位

项目

说明

估计成本

实际成本

(整理)《成本会计》成本计算方法.

成本会计——品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:2011年12月单位:盒产品名称月初在产品本月投入数量本月完工产品月末在产品数量圆珠笔56 1400 1380 76中性笔32 2000 2011 21该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:2011年12月单位:元产品名称直接材料直接人工制造费用合计圆珠笔1120 547 1136 2803中性笔1600 440 920 29603、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日规格单位数量成本请领实发单价金额圆珠笔管百支1400 1400 3000中性笔管百支2000 2000 5000圆珠笔头百支1400 1400 4300中性笔头百支2000 2000 20000圆珠笔填充墨百支1400 1400 6000中性笔填充墨百支2000 2000 23000防溢出保护油☆千克270 270 10 2700金额合计:64000☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中华公司本月工资费用表员工类别应付工资应付福利费合计产品生产工人18000 2520 20520维修车间3000 420 3420恒温供暖车间2000 280 2280 基本生产车间一般耗用2000 280 2280合计25000 3500 28500中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表2011年12月金额单位:元车间名称折旧金额基本生产车间16000维修车间4000恒温供暖车间3000合计23000中华公司外购动力费用表车间名称电费发生额水费燃煤合计基本生产车间2500 100 2600维修车间500 500恒温供暖车间1000 1500 1000 3500合计4000 1600 1000 6600中华公司其他费用表2011年12月金额单位:元车间名称机物料消耗低值易耗品摊销办公费保险费合计基本生产车间600 1200 600 1000 3400维修车间200 500 200 300 1200恒温供暖车间200 400 100 500 1200合计1000 2100 900 1800 58003、辅助生产车间当月劳务量汇总表受益对象修理小时供暖空间(平米)维修车间200恒温供暖车间50基本生产车间870 4600合计920 48004、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。

结算表格(成本类)

2.结算资料查验情况:(资料是否完整、有效、符合合同时效要求,待补充资料)

3.结算要点提示:

4.结算完成时间要求:

成本部经办人: 成本部负责人:

资料传递签收栏

附件4:

竣工结算现场踏勘复核记录单

工

程

基

本

情

况

项目名称

工程名称

建设

复核

记

录

现场踏勘复核时间

现场踏勘核实情况

附件1:

结算资料报送清单

我方现报送结算相关资料如下表所示,请贵司予以查收。我方委托联系电话:负责本项目结算工作,经其确认的所有结算过程文件及成果等相关资料均为有效。

资料报送时间:年月日 工程供方负责人签章:

序号

资 料 名 称

页数

备注

核查情况

一

通用基础资料

1

招标文件、招标答疑

需明确招标范围

2

合同(洽谈记录、合同价组成明细、合同附件等)、图纸会审、交底纪要

10

施工界面

总包、景观、精装修等

11

考核表(从约定所需)

12

竣工结算书(含电子版)加盖公章,预算员签章

13

结算计算书(含钢筋翻样清单)

14

甲供三大材补贴费用项目确认单

15

开(竣)工报告

总包需工期确认单(原件)

16

工程供方履约确认单(原件)

17

业务委托书

二

除以上资料外绿化工程需报送

18

甲供苗苗圃出货单

踏勘复核人员确认栏

工程部

成本部

审价单位

工程供方

1.工作交接面/供货范围描述:

2.资料复核意见:

3.商品砼使用范围:商品砂浆使用范围:□砌筑□粉刷□地面

(完整版)成本核算流程.doc

成本操作流程一、总论成本核算的主要内容:材料成本、人工成本、制造费用;其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。

人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。

1、根据生产方式确定成本核算的方法:分批法根据公司生产产品的性质,我们可以按照“批号”、“批次”的确定成本。

2、成本表格:2.1《BOM 表》,即生产工艺流程标准及材料用量标准。

这是实际生产成本分配标准的重要参考资料之一;2.2 仓库材料进、出、存明细表:仓库成品进、销、存明细表,这个是成本报表的重要采用数据《生产成本表》、《销售成本表》的重要依据。

2.3 员工工资明细表:2.4 制造费用明细表:水电费3、成本报表与成本分析:3.1 成本报表主表是《产品生产成本表》和《产品销售成本表》:附表3.2 成本分析的一般分析方式主要是盈亏分析和保本点分析。

3.3 深入的分析是品质成本分析和重点成本分析。

二、成本核算岗工作流程1、基本生产成本的归集检查制造费用、辅助生产成本是否结转完毕——→检查工资分配、原材料领用、产成品发放凭证是否已编制——→结账后第三日打印各车间生产成本汇总表及制造费用汇总表——→传各车间成本核算员2、产品成本核算由车间成本核算员根据当月车间生产的产品品种数量、各产品耗用的工时及成本岗提供的生产成本汇总表等,将车间当月生产成本在完工产品、在产品和半成品之间,完工产品、半成品品种之间进行分配,结账后第四日编制产品成本计算表交成本核算岗。

3、产成品入库(1)审核产成品明细账定期审核仓库产成品、自制材料账——→核对入库单数量与仓库管理员登记的明细账借方数一致——→取下入库单——→分车间分品种暂时保存(2)审核成本计算表检查车间成本核算员编制的成本表——→核对完工产品、半成品数量和入库单数量一致——→根据成本计算表及入库单编制记账凭证(3)编制产成品平均成本表将每月完工产品成本资料输入《产品平均成本表》,以便动态直观反映各产品成本变动情况。

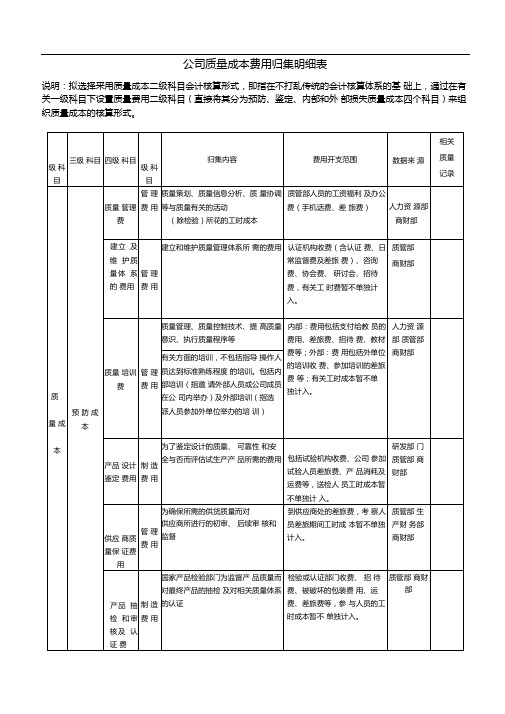

公司的质量成本费用归集附表格

公司质量成本费用归集明细表说明:拟选择采用质量成本二级科目会计核算形式,即指在不打乱传统的会计核算体系的基础上,通过在有关一级科目下设置质量费用二级科目(直接将其分为预防、鉴定、内部和外部损失质量成本四个科目)来组织质量成本的核算形式。

质量费用的分配1质量费用在各产品间的分配:凡能根据原始凭证直接计入某产品的质量费用,应直接计入该产品,不必进行分配。

公共的间接费用才需分配。

方法:1)生产工时比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工时总数;2)生产工人工资比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工人工资总额;3)产品生产成本比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产成本总额;适用于产品机械程度相差较悬殊情况4)机器工时比例法(不适用)费用种类:年月日单位:元制表:2•质量费用在完工产品和在产品间分配:1)生产工时比例分配法:质量费用分配率二待分配质量费用/完工产品生产总工时+在产品生产总工时;2)约当产量比例分配法(将在产品按其完工程度折合成相当于完工产品的约当产量):在产品约当产量二在产品数量X在产品完工程度质量费用分配率二待分配质量费用/完工产品数量+在产品约当产量;3)产品生产成本比例分配法:质量费用分配率二待分配质量费用/完工产品生产成本+ 在产品生产成本;4)在在产品数量较少的企业,质量费用也可全部由完工产品负担;在各月在产品数量较均衡的企业,在产品负担的质量费用可按年初数确定;某些质量费用占的比重特别大,也可仅将这些质量费用在完工产品和在产品之间进行分配,其余质量费用全部由完工产品负担;在在产品定额质量费用比较齐全的企业,在产品质量费用可按定额质量费用计算,将实际发生的质量费用扣除在产品的定额质量费用后的余额作为完工产品的质量费用。

3.报表格式:工厂质量管理费用报表工厂质量损失费用报表主要产品单位质量成本表质量费用的归集1.材料费用:企业进行质量管理活动而领用的原材料、辅助材料和低值易耗品等,月末时应与企业产品正常生产领料一同编制“材料发出汇总表”,计入质量费用的各项材料费用,应根据材料的具体用途计入质量费用的各个明细帐户。

项目工程成本统计汇总表

项目工程成本统计汇总表

1. 项目基本信息,包括项目名称、项目编号、项目负责人等基

本信息。

2. 成本分类汇总,将项目成本按照不同的分类进行汇总,例如

劳动力成本、材料成本、设备成本、间接费用等。

3. 预算与实际费用对比,列出项目的预算成本和实际发生的费用,并进行对比分析,以便及时发现成本偏差并采取相应措施。

4. 成本分配明细,对项目成本进行详细的分配和明细,包括每

一项成本的具体支出情况,以便进行成本核算和管理。

5. 成本变动情况,记录项目执行过程中的成本变动情况,包括

成本增加或减少的原因、金额和影响等,以便进行成本控制和调整。

6. 成本分析报告,对项目成本进行分析,包括成本构成、成本

效益分析、成本控制建议等,以便为项目决策提供参考依据。

综上所述,项目工程成本统计汇总表是项目管理中非常重要的

一部分,它能够帮助项目团队全面了解项目的成本情况,及时发现问题并采取措施,确保项目的成本控制和管理工作得以有效开展。