工资总额预算说明集团

工资预算报告

工资预算报告一、报告目的本报告旨在说明本公司对于2019年度工资的预算以及分配计划,让管理层能够了解到所需工资预算的情况,以及我们将如何分配工资资源。

二、工资预算的情况根据公司的经营方针和财务状况,我们确定了本年度工资总额为800万元。

按照我们的产品销售计划和人员配置计划,这个数字是非常合理的。

三、工资分配计划1. 员工基本工资:按公司原则,员工的工资由基本工资和浮动工资构成。

员工基本工资占总工资发放的比例不超过60%。

这个部分实行统一涨幅,每人增长5%。

2. 员工浮动工资:公司以销售额为基础,每月按销售业绩的完成情况分配不同的浮动工资。

本年度不会调整。

3. 员工福利费:公司将根据规定向员工提供生日福利、团队建设费以及工会事务等福利,每年的数额均在4%以内。

4. 养老保险、医疗保险、失业保险、工伤保险、生育保险的缴费:本年度各项社会保险按照国家和地方有关规定缴纳。

5. 企业补充养老保险金:按照国家和地方的有关规定执行,本公司每年为员工缴纳金额在4%以内。

四、预算总结本公司根据其预算和目标,安排了充分的工资分配计划。

我们相信,这个计划能够有效地激励员工的工作热情和积极性,促进公司的发展。

本报告综合预算总额、工资项目及分配计划等方面进行了详尽的说明,同时部分细节将在实际工作中实施。

在未来的日子里,我们将在努力工作和优化经营管理方案之间寻找一个平衡点。

以上为本公司2019年度工资预算报告,希望董事会能够批准此计划,我们将在分配及实施过程中全力以赴,不断探索和完善,为您提供更加优质和完备的服务。

工资总额预算汇报

工资总额预算汇报一、引言工资总额预算是企业财务管理中的重要环节,对于企业的财务稳定和员工福利保障具有重要意义。

本次汇报旨在详细介绍我们公司的工资总额预算情况,包括预算编制的原则、具体的预算数据和分析结果。

二、预算编制原则1. 公平合理原则:根据员工的工作内容、工作成绩以及市场行情等因素,合理确定工资水平,确保员工的工资待遇公平合理。

2. 薪酬策略原则:结合公司的发展战略和业绩目标,制定相应的薪酬策略,激励员工积极工作,提高绩效。

3. 财务可承受原则:根据公司的财务状况和经营预期,合理确定工资总额预算,确保公司财务的稳定性和可持续发展。

三、预算数据根据以上原则,我们制定了2022年的工资总额预算。

具体数据如下:1. 员工总数:150人2. 员工平均工资:8000元/月3. 年度工资总额预算计算公式:员工总数 ×员工平均工资 × 12个月根据以上数据计算,2022年的工资总额预算为:150人 × 8000元/月 × 12个月 = 1440万元四、预算分析结果1. 工资总额占比分析:- 工资总额占营业收入的比例:工资总额 / 年度营业收入- 工资总额占总成本的比例:工资总额 / 年度总成本2. 工资总额与员工绩效关联分析:- 根据员工绩效评估结果,将员工分为高绩效、中绩效和低绩效三类,分别给予不同的薪酬待遇。

- 分析不同绩效员工的工资总额占比,评估薪酬激励机制的有效性。

3. 工资总额与行业平均水平对比分析:- 比较公司的工资总额与行业平均水平,评估公司的薪酬竞争力和吸引力。

- 如有必要,对工资总额进行调整,以提高员工的满意度和留存率。

五、结论与建议根据以上预算分析结果,我们得出以下结论和建议:1. 工资总额占比分析显示,工资总额占营业收入的比例和总成本的比例均在合理范围内,符合财务可承受原则。

2. 员工绩效与工资总额的关联分析显示,薪酬激励机制相对有效,但仍需进一步优化,以提高员工的工作积极性和绩效水平。

工资总额预算管理有关情况说明

工资总额预算管理有关情况说明一.工资总额预算管理政策简介目录二.下一步工作要求什么是工资总额预算管理?与过去的工资总额调控政策有什么差别?成员单位编制申报2010年工资预算需要注意什么?成员企业事业单位国资委集团公司国家人力资源与社保部核定集团领导年薪及职务消费核定下达集团工挂企业工资总额审核职工薪酬预算(企业+事业)制定调控政策,调控收入水平核定集团所属事业单位工资计划集团公司收入分配管理组织框架是国资委对中央企业工资总额决定机制和管理调控方式的一项重大改革 2008、2009两年,国资委已在近90家中央企业中进行了工资总额预算管理试点,2010年,将全面推行。

2009年12月初国资委将召开会议进行相关工作部署。

工资总额预算管理政策简介一工资总额预算管理政策简介一工资总额预算管理是企业按照国家收入分配政策规定和出资人调控要求,根据企业效益、人工成本承受能力和劳动力市场价位,对企业职工工资总额和员工工资水平及增长做出预算安排并进行规范管理(申报、执行、监控、清算、评价等)的活动。

工资总额预算管理政策简介一事前预算而不是“秋后算帐”工资总额核定根据全面预算要求执行,预算精确对工资增长的作用进一步显现;效益导向兼顾人工成本管控:效益预算与工资预算同增同减的导向(经济效益预算目标值与上年财务决算实际完成数相比下滑的,工资总额预算与上年实发工资相比原则上应下降);同时,建立人工成本投入产出预警机制和对标机制工资总额预算管理的特点(与以往工效挂钩的差别)工资总额预算管理政策简介一“两基数一系数”的纵向增长机制转为“一线、一机制、一库”的横向宏观调控机制,预算下达后原则上不予调整行政审批(两基础一系数)总量变为调控、核准总量、增量及人均,引导企业自我约束、自我管理工资总额预算管理的特点(与以往工效挂钩的差别) 工资总额预算管理政策简介一工作体系:“两级管理” 国资委制定政策,对中央企业工资总额预算编制、报告及执行工作进行监督管理,依法调控中央企业收入分配总体水平。

工资总额预算汇报

工资总额预算汇报一、背景介绍作为公司财务部门的一员,我负责编制和汇报工资总额预算。

工资总额预算是指公司在特定期间内用于支付员工工资和福利的估计金额。

该预算是公司财务决策的重要依据,对于保持公司财务稳健运营和员工满意度具有重要意义。

二、预算编制方法1. 采集相关数据:首先,我采集了过去几年的工资数据,包括员工工资、福利和奖金等。

同时,我与各部门负责人进行了沟通,了解到目前的人员情况、薪资调整计划和福利政策等。

2. 分析数据:基于采集到的数据,我进行了详细的分析和比较。

结合公司的业务发展情况和市场行情,我对员工工资和福利进行了合理的调整和预测。

3. 制定预算计划:根据数据分析的结果,我制定了工资总额预算计划。

在制定计划时,我考虑了公司的财务状况、业务发展目标和员工激励政策等因素。

三、工资总额预算汇报内容1. 总体预算情况:根据公司的财务状况和业务发展目标,我制定了工资总额预算计划。

估计本期工资总额为X万元,较去年同期增长X%。

这一预算计划是基于对市场行情和员工需求的综合分析和考虑所得出的。

2. 人员情况:目前公司共有X名员工,其中包括X名正式员工和X名暂时员工。

在预算编制过程中,我考虑到公司的业务发展和人员变动情况,对各部门的人员编制进行了合理的调整。

3. 薪资调整:根据市场行情和公司的财务状况,我对员工的薪资进行了适度调整。

估计本期薪资调整幅度为X%,旨在保持员工的薪资竞争力和激励效果。

4. 福利政策:为了提高员工的福利待遇和满意度,我在预算中考虑了福利政策的调整。

估计本期福利支出为X万元,其中包括员工医疗保险、员工旅游和员工培训等各项福利。

5. 奖金计划:为了激励员工的工作积极性和贡献,我制定了奖金计划。

根据员工的绩效和贡献度,估计本期奖金支出为X万元,旨在鼓励员工的优秀表现和工作成果。

6. 风险控制:在预算编制过程中,我充分考虑了风险因素对工资总额预算的影响。

通过合理的风险控制措施,我确保了预算的合理性和可行性。

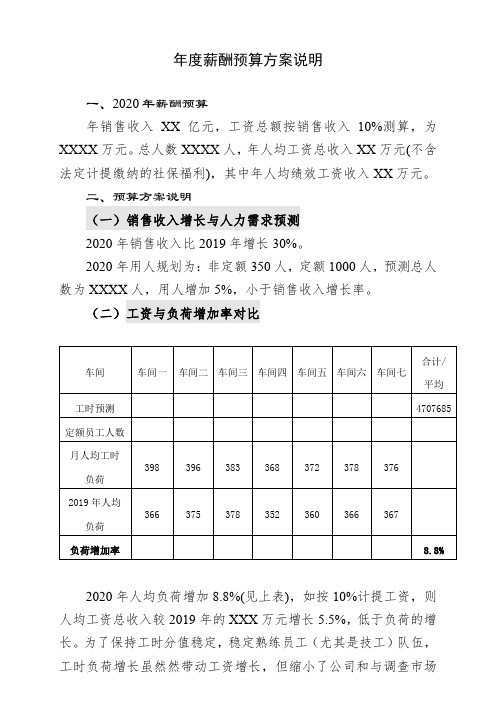

年度薪酬预算方案说明

年度薪酬预算方案说明

一、2020年薪酬预算

年销售收入XX亿元,工资总额按销售收入10%测算,为XXXX万元。

总人数XXXX人,年人均工资总收入XX万元(不含法定计提缴纳的社保福利),其中年人均绩效工资收入XX万元。

二、预算方案说明

(一)销售收入增长与人力需求预测

2020年销售收入比2019年增长30%。

2020年用人规划为:非定额350人,定额1000人,预测总人数为XXXX人,用人增加5%,小于销售收入增长率。

(二)工资与负荷增加率对比

2020年人均负荷增加8.8%(见上表),如按10%计提工资,则人均工资总收入较2019年的XXX万元增长5.5%,低于负荷的增长。

为了保持工时分值稳定,稳定熟练员工(尤其是技工)队伍,工时负荷增长虽然然带动工资增长,但缩小了公司和与调查市场

薪酬水平(XXX万元)差距,提升了公司人才吸引力,2020年工资增长5.5%可控也必要。

因此,计提比例建议按10%比较合适。

工资总额预算管理有关情况说明

工资总额预算管理有关情况说明首先,工资总额预算管理需要根据企业的经营目标和策略来确定预算的总额。

企业的经营目标和策略会直接影响到员工的工资水平以及工资总额的设定。

例如,若企业的经营目标是增加市场份额,那么可能需要增加销售人员的工资以提高他们的积极性;若企业的经营策略是提高产品质量,那么可能需要增加质检人员的薪资以保证产品质量。

因此,预算的制定需要考虑到企业的具体情况。

其次,工资总额预算管理还需要根据企业的财务状况进行合理分配。

企业需要根据自身的财务能力来确定工资总额的分配情况,以保证企业的盈利能力和财务健康。

例如,若企业当前财务状况良好,可以适当增加员工的薪资水平,提高员工的福利待遇;若企业当前财务状况不佳,可能需要对工资总额进行适当的削减或冻结,以保证企业的正常运营和发展。

因此,在预算分配时,需要考虑到企业的财务可承受能力。

另外,工资总额预算管理还需要考虑到市场行情和竞争情况。

企业的工资水平不仅仅是内部决定,也受到市场行情和竞争情况的影响。

企业需要关注行业内同行企业的工资水平,并根据市场行情来制定合理的工资总额预算。

这样可以保证企业在招聘和留住人才方面具有竞争力,并能够吸引优秀的员工加入企业。

同时,还需要注意员工的劳动力市场情况,如劳动力供需状况、工资水平趋势等,以便调整工资总额预算。

此外,工资总额预算管理还需要注重员工的福利待遇和激励机制。

企业应该为员工提供合理的福利待遇,如补助、保险、假期等,并建立激励机制来激发员工的工作积极性和创造力。

激励机制可以包括薪酬激励、晋升机会、培训机会等,以使员工更具有工作动力和责任心,从而提高工作效率和质量。

在预算管理中,需要将这些因素纳入考虑,以提高员工的工作满意度和忠诚度。

最后,工资总额预算管理还需要注重与员工的沟通和协商。

预算管理不应是单向的,而是应该与员工进行沟通和协商,了解员工的需求和期望。

通过与员工的沟通和协商,可以建立起相互信任的关系,从而增强企业和员工的共同发展和进步的意识。

工资预算说明

XXXX有限公司XXXX年度工资预算编制说明XXXXX单位:根据《关于做好全市国有企业工资总额管理工作的通知》(XX发(XXXX年)11号)文件要求,我公司结合XXXX-XXXX年经营情况及工资费用情况编制XXXX年度工资预算方案,具体说明如下:一、XXXX-XXXX年度经营情况说明我公司于XXXX年XX月将生产一线和五线整体出租给XXXXX有限公司,每年租金收入为XX万元,由于XXXX年XXXXX有限公司生产经营不景气,XXXX市委XXX部、XXXXXX、XXXXX部门多次到企业调研,按照XXXX市委市政府招商稳商要求,将年租金收入从XXXX 年XX月后调为XX万元。

XXXX年至XXXX年累计应收取租金为XX万元,支付人工工资为XX万元,计提固定资产折旧为XX万元,人均利润XX万元,人工成本利润率XX。

二、XXXX年工资总额支出情况XXXX年职工人数XX人(包含清洁人员1人),劳务派遣人员(保安)XX人,工资构成如下:在职职工年度工资及交通、通信补助XXX 万元,劳务派遣人员工资及误餐补助合计XXX万元,XXXX年度公司职工保险为XX万元,人工成本总计XX万元。

三、XXXX年度人工成本构成XXXX年公司职工人数X人(包含清洁人员1人),劳务派遣人员(保安)X人。

XXXX年度职工工资预测XX万元,比去年同期递增XX。

原因:1、职工基本工资调增,2、绩效工资增加。

XXXX年度人工成本构成如下:(1)职工基本工资XX万元,交通费XX万元,通信费XX万元,绩效工资XX万元。

(2)保险及公积金XX万元,预测人工成本总额XX 万元。

劳务派遣人员工资及误餐补助XX万元特此说明XXXX有限公司XXXX年X月X日。

工资总额预算执行情况报告

工资总额预算执行情况报告尊敬的领导、各位同事:大家好!为了加强公司的工资总额管理,合理控制人工成本,提高劳动效率,根据公司的相关规定和要求,现将本年度工资总额预算执行情况向大家报告如下:一、工资总额预算编制情况在编制本年度工资总额预算时,我们充分考虑了公司的经营战略、业务发展计划、人力资源规划以及市场薪酬水平等因素。

通过对各部门的人员需求和岗位设置进行详细分析,结合上一年度的工资发放情况和绩效表现,制定了合理的工资总额预算方案。

本年度工资总额预算为_____万元,其中包括基本工资、绩效工资、津贴补贴、奖金等各项薪酬项目。

预算编制过程中,我们严格遵循了公司的预算编制原则和程序,确保预算的科学性、合理性和准确性。

二、工资总额预算执行情况截至报告期末,公司实际发放工资总额为_____万元,完成预算的_____%。

具体执行情况如下:1、基本工资实际发放金额为_____万元,完成预算的_____%。

基本工资的发放严格按照公司的薪酬制度和考勤记录执行,未出现超发或漏发现象。

主要影响因素包括员工的出勤情况、岗位调整以及新员工入职等。

2、绩效工资实际发放金额为_____万元,完成预算的_____%。

绩效工资的发放根据员工的绩效考核结果进行核算,体现了多劳多得、优绩优酬的原则。

部分部门和员工的绩效表现超出预期,导致绩效工资有所增加;同时,也有个别部门和员工因绩效不达标,绩效工资相应减少。

3、津贴补贴实际发放金额为_____万元,完成预算的_____%。

津贴补贴的发放按照公司的相关规定执行,主要包括交通补贴、通讯补贴、住房补贴等。

由于部分员工的工作岗位和工作性质发生变化,相应的津贴补贴标准也进行了调整。

4、奖金实际发放金额为_____万元,完成预算的_____%。

奖金的发放主要根据公司的经营业绩和员工的贡献程度进行确定。

本年度公司经营业绩良好,为了激励员工的工作积极性,发放了一定金额的奖金,超出了预算水平。

三、工资总额预算执行差异分析1、超预算情况本年度工资总额实际发放超出预算,主要原因是公司经营业绩超出预期,为了激励员工,发放了额外的奖金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山东鲁华能源集团有限公司2009年度工资总额预算编制说明集团公司领导:根据《山东省省管企业工资总额预算管理暂行办法》(以下简称《办法》)及《关于做好2009年度省管企业工资总额预算工作的通知》的相关要求,现将集团公司2009年度工资总额预算情况报告如下:一、2008年度及2009年上半年工资总额实际发放情况集团公司2008年度实际发放从业人员工资总额为2865.60万元,2009年上半年工资总额实际发放额为1473.62万元。

二、2009年度主要生产经营计划和经济效益预算安排及上半年实际情况2009年集团预算全年完成主营业务收入41088万元,利润预算完成954万元。

2009年上半年实现主营业务收入12093万元,实现利润-339万元。

三、2009年度工资总额预算方案方案一以2008年度各权属企业实际发放的职工工资总额做为预算基数,依据权属企业2009年较去年利润总额增长情况测算各单位工资总额的增资额,综合考虑翘尾工资、新建扩建项目增员增资等影响因素,合理确定各单位工资总额并进行汇总。

各单位具体情况如下。

(一)工资总额增长的企业根据《办法》第十二条第一款规定,持续盈利且较去年增长的,预算利润每增长1%,工资总额按照0.2-0.5%增长的规定,工资总额增长的企业如下:1、山东华能大厦有限责任公司2008年,山东华能大厦有限责任公司实际发放工资总额为606.52万元,实现利润110.28万元,2009年预算利润127.0万元,与2008年相比增长率为15.16%,工资总额按照7.58%的比例增长,增资金额为606.52×7.58%=45.98万元。

该单位工资总额预算为606.52+45.98=652.50万元。

2、山东华能建设项目管理公司2008年,山东华能建设项目管理公司实际发放工资总额为220万元,实现利润58.81万元,2009年预算利润71万元,与2008年相比预算利润总额增长率为20.73%,工资总额按照10.36%的比例增长,增资金额为220×10.36%=22.80万元。

该单位工资总额预算为220+22.80=242.80万元。

3、济南市新融典当行有限责任公司(1)济南市新融典当行有限公司因2008年度增员产生的翘尾工资共计69.63万元。

(1)2008年,实际发放工资总额为25.43万元,实现利润397.24万元,2009年预算利润440万元,与2008年相比,预算利润总额增长率为10.76%,工资总额按照5.38%的比例增长,增资金额为(25.43+69.63)×5.38%=5.12万元。

该单位工资总额预算为25.43+69.63+5.12=100.18万元。

4、济宁华能生科有限公司(1)根据《办法》第十三条规定,在预算年度内企业因新建、扩建项目等情况增加职工的,依据企业劳动用工制度,相应增加年度工资总额。

济宁华能生科有限公司因新建山东鲁华能医药公司招用22人,预计全年需要增加工资总额50万元。

(2)2008年,济宁华能生科有限公司实际发放工资总额为355.75万元,实现利润459.80万元,2009年预算利润506万元,预算利润总额增长率为10.05%,工资总额按照5.02%的比例增长,增资金额为(355.75+50)×5.02%=20.38万元。

该单位工资总额预算为355.75+50+20.38=426.13万元。

5、青岛华能大厦有限责任公司根据《办法》第十二条第二款规定,当年预算实现扭亏为盈的,其工资总额适度增长,职工平均工资增长幅度原则上不高于省政府发布的工资指导线下限。

2008年,青岛华能大厦有限责任公司实际发放工资总额为281.33万元,实现利润-381.12万元,2009年预算利润零万元。

因增员产生的翘尾工资共计35.1万元,增资基数应确定为281.33+35.1=316.43万元。

预计增资比例4%,该单位2009年度工资总额预算为(281.33+35.1)×4%=329.09万元。

6、威海云华房地产开发公司(1)因威海云华房地产开发公司于2008年6月份成立,2008年发放工资总额42.23万元。

2008年度翘尾工资42.23万元,2009年度工资总额基数为42.23×2=84.46万元。

(2)根据《办法》第十三条规定,在预算年度内企业因新建、扩建项目等情况增加职工的,依据企业劳动用工制度,相应增加年度工资总额。

因发展需要,2009年度需增员8人,增加工资总额为25.54万元。

该单位2009年工资总额预算为84.46+25.54=110万元。

7、集团公司本部集团公司本部2008年度发放工资总额为382.12万元,因新增员产生的翘尾工资合计46.49万元(详见本部工资总额预算附表四),预算2009年度集团公司本部职工工资总额增资金基数为382.12+46.49=428.61万元。

另外,由于本部于2009年1月1日对职工工资进行套改,2008年之前工资体系中的“住房补贴”一项现一并列入工资总额。

以2008年为例,当年实际发放的住房补贴数为33.13万元,未在当年审计报告及决算报告中体现。

由于工资套改,原来不计入工资总额的“住房补贴”一项现在应当计入增资基数。

根据《办法》第十二条第三款的规定,当年预算减少亏损但未实现利润的,或当年预算利润出现负增长但仍实现盈利的,工资总额不增长或适度增长,职工平均工资增长幅度不得高于省政府发布的工资指导线下线。

山东省日前发布了2009年度全省企业工资指导线,下线为职工平均工资增长4%。

集团公司2009年工资总额预算拟定为(382.12+46.49+33.13)×(1+4%)=480.21万元。

(二)工资总额负增长的企业根据《办法》第十二条第四款规定,当年预算增加亏损或由盈利变为亏损的,工资总额原则上应适度下降,下降幅度视企业工资水平和亏损情况确定。

1、山东煤炭物资总公司山东煤炭物资总公司2008年实际发放工资总额为226.55万元,实现利润114.27万元,预计2009年实现利润总额指标为-100万元,2009年度工资总额预算按照4.66%减少,减少金额为10.55万元,该单位2009年度工资总额预算为226.5-10.50=216万元。

2、威海金海湾国际饭店有限公司金海湾国际饭店2008年实际发放工资总额为608.94万元,实现利润11.34万元,预计2009年实现利润总额50万元,较2008年相比,预算利润总额增长率为340.92%。

该单位要求2009年度工资总额预算按4.51%减少,减少金额为608.94×4.51%=27.44万元,该单位2009年度工资总额预算为608.94-27.44=581.50万元。

3、山东华能房地产开发公司该公司含威海和寿光两个分公司。

威海分公司和寿光分公司2008年实际发放工资合计116.69万元。

该单位要求2009年度工资总额预算按10.02%减少,减少金额为116.69×10.02%=11.69万元, 2009年度工资总额预算为116.69-11.69=105万元。

综上,各权属企业工资总额合计数为3243.41万元。

较2008年度工资总额实际发放数增加377.85万元。

方案二以2008年度各权属企业实际发放的职工工资总额做为预算基数,依据权属企业2009年较去年利润总额增长情况测算各单位工资总额的增资额,其中威海金海湾国际饭店及山东华能房地产开发公司两家单位工资总额增长要与效益挂钩。

(一)威海金海湾国际饭店威海金海湾国际饭店2008年实际发放工资总额为608.94万元,实现利润11.34万元,预计2009年实现利润总额50万元,较2008年相比,预算利润总额增长率为340.92%。

全省企业工资指导线上线为(预警线)职工平均工资增长15%,该单位拟按照工资指导线上限进行增资。

2009年度工资总额增资金额为608.94×15%=91.34万元,工资总额预算为608.94+91.34=700.28万元。

(二)山东华能房地产开发公司山东华能房地产开发公司2008年实际发放工资总额为116.69万元,实现利润125万元,预计2009年实现利润总额300万元,较2008年相比,预算利润总额增长率为140%。

全省企业工资指导线上线为(预警线)职工平均工资增长15%,该单位拟按照工资指导线上限进行增资。

2009年度工资总额增加金额为116.69×15%=17.50万元,该单位工资总额预算为116.69+17.50=134.19万元。

综上,各权属企业中威海金海湾国际饭店及山东华能房地产开发公司两家单位工资总额增长与效益挂钩后,计算集团公司合计数为3391.39万元,较2008年度工资总额实际发放数增加525.83万元。

方案三以2008年度集团公司实际发放的职工工资总额做为预算基数,依据《山东省省管企业工资总额预算管理办法》第十二条第三款规定,综合考虑翘尾工资、新建扩建项目等影响因素,合理确定集团公司工资总额增资比例。

(一)增资基数的确定集团公司2008年度实际发放从业人员工资总额为2865.60万元。

另因2008年新招用人员产生的翘尾工资为193.45万元、新建、扩建项目增员增加的工资总额为75.54万元,增资基数应确定为2865.56+226.58+75.54=3167.68万元。

(二)增资比例的确定根据《办法》第十二条第三款的规定,当年预算减少亏损但未实现利润的,或当年预算利润出现负增长但仍实现盈利的,工资总额不增长或适度增长,职工平均工资增长幅度不得高于省政府发布的工资指导线下线。

山东省日前发布了2009年度全省企业工资指导线,下线为职工平均工资增长4%。

因集团2009年度预算实现利润954万元,当年预算利润出现负增长,职工平均工资增长幅度拟定为4%。

(三)集团工资总额的确定集团公司2008年度职工平均人数为1102人,职工年均工资3134.55÷1102=2.8444万元,按照职工平均工资增长幅度4%计算,预计2009度职工年均工资为3167.68÷1102×(1+4%)=2.9895万元。

根据预算报表统计数据,2009年年均职工人数为1240人。

预测增资后2009年度职工工资总额为3167.68÷1102×(1+4%)×1240=3706.93万元。

四、预算方案对比现将以上三种方案进行对比。

单位:万元通过对比,剔除翘尾、扩建项目增资影响,方案一、方案二、方案三的增资金额分别为75.73、223.71、539.25万元,增资比例分别为2.64%、7.81%、18.82%。

其中方案三增资金额为539.25万元,为增资额度最高的方案。