第105讲_成本差异的计算与分析(2)

管理会计学成本差异计算与分析

成本差异=实际成本-标准成本 =实际数量×实际价格-标准数量×标准价格 =(实际价格-标准价格)×实际数量+(实际数量 -标准数量)×标准价格

=价格差异+数量差异

有关数据之间的关系:

• 材料数量差异是在材料耗用过程中形成 的,反映生产部门的成本控制业绩。材 料数量差异形成的具体原因有许多,如, 操作疏忽造成废品和废料增加、工人用 料不精心、操作技术改进而节省材料、 新工人上岗造成多用料、机器或工具不 适用造成用料增加等。

• 有时多用料并非生产部门的责任,如, 购入材料质量低劣、规格不符会使用 料超过标准;工艺变更、检验过严也 会使数量差异加大等。因此,要进行 具体的调查研究才能明确责任归属。

(二)成本差异的计算与分析

1、直接材料成本差异的计算与分析: (Direct materials price or quantity variance)

(1)直接材料成本差异的计算: • 材料单价差异=(实际单价-标准单价)

×实际产量的实际耗用量 • 材料耗用量差异=标准单价×(实际产量

的实际耗用量-实际产量的标准耗用量)

例:本月实际产量400件,使用工时890 小时,实际发生变动制造费用1958元; 变动制造费用标准成本为4元/件,即每件 产品标准工时为2小时,标准的变动制造 费用分配率为2元/小时。

解:

变动制造费用耗费差异=(1958/890-2)×890 =178(元)

变动制造费用效率差异=(890-400×2)× 2 =180(元)

=2500×0.55-400×6×0.5=175(元) 直接材料成本差异=价格差异+数量差异

成本差异的计算与分析

直接人工数量差异=标准工资率×(实际工时−标准工时)

(10-11)

直接人工价格差异=实际工时×(实际工资率−标准工资率)

(10-12)

直接人工成本差异=实际成本−标准成本=直接人工数量差异+直接人工价格差异

三、直接人工成本差异的计算与分析

2.直接人工成本差异的分析

➢ 直接人工数量差异的形成原因很多,一般包括生产计划安排不当、

四、制造费用成本差异的计算与分析

3.制造费用成本差异的分析

固定制造费用也是一个综合性费用项目,为了分析固定制造 费用标准成本的差异,可按固定制造费用明细项目编制管理会计 报告,将预算发生数与实际发生数进行对比。

固定制造费用耗费差异一般由各费用项目变动引起的,如管 理人员工资变动、折旧方法改变、修理费增加、租赁保险费调整、 公共事业费上升等。

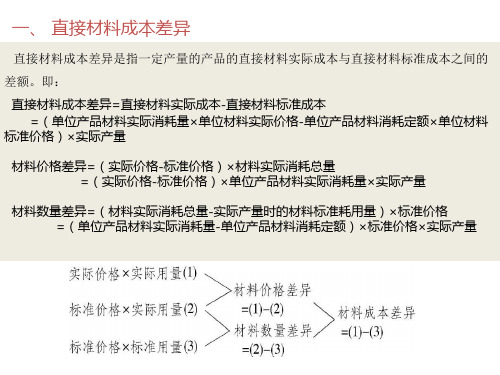

二、直接材料成本差异的计算与分析

2.直接材料成本差异的分析

材料价格产生差异的原因可能有市场价格变动、采购地点或运输方式改变、采购 不及时及损耗率增加等。一般来说,材料价格变动主要是由外界因素引起的,但往往 也与企业内部相关部门的工作质量有关,如供应商调价、供货地点和厂家变化、未按 经济采购批量订货、因缺货而紧急采购使成本上升、违反合同被罚款、折扣期内延期 付款失去优惠、不必要的快速运输等,对此需要具体分析和调查,最终明确责任归属。

管理会计

一、变动成本差异计算的一般模型

据成本性态,可将直接材料成本差异、直接人工成本差异和变动制造费用 成本差异统称为变动成本差异。计算变动成本差异的一般模型如下:

成本差异=实际成本−标准成本 =实际数量×实际价格−标准数量×标准价格 =实际数量×实际价格−实际数量×标准价格+实际数量×标准价格−标

2020中级会计 会计 第75讲_成本差异的计算和分析(2)

(二)固定制造费用成本差异的计算及分析固定制造费用成本差异的计算及分析1.两差异分析法固定制造费用 耗费差异-=固定制造费用实际数 预算产量下标准固定制造费用-=固定制造费用实际数 标准分配率×预算产量下标准工时固定制造费用 能量差异-实际产量下=预算产量下标准固定制造费用 标准固定制造费用=标准分配率×(预算产量下标准工时 实际产量下标准工时)-2.三差异分析法固定制造费用产量差异-=标准分配率×(预算产量下标准工时 实际产量下实际工时)固定制造费用效率差异-=标准分配率×(实际产量下实际工时 实际产量下标准工时)上述公式总结如下图:应用举例【例题· 年单选题】某产品的预算产量为 件,实际产量为 件,实际发生固定制20181000090001800008/ 1.5/造费用 万元,固定制造费用标准分配率为 元 小时,工时标准为 小时 件,则固定制造费用成本差异为( )。

A.超支 元7200060000B.节约 元C.超支 元6000072000D.节约 元【答案】 A=180000-9000 1.58=72000【解析】固定制造费用成本差异 × × (元)。

2017【例题· 年判断题】在标准成本法下,固定制造费用成本差异是指固定制造制造费用实际金额与固定制造费用预算金额之间的差异。

( )【答案】×=-【解析】固定制造费用成本差异 实际产量下实际固定制造费用 实际产量下标准固定制造费用。

2009【例题· 年单选题】在两差异法下,固定制造费用的差异可以分解为( )。

A.价格差异和产量差异B.耗费差异和效率差异C.能量差异和效率差异D.耗费差异和能量差异【答案】 D【解析】两差异分析法,是将固定制造费用差异分为耗费差异和能量差异。

A12/ 1.5/【例题·计算题】 产品固定制造费用标准分配率为 元 小时,工时标准为 小时 件。

直接材料成本差异的计算及分析 共20页

直接材料价格差异分析:市场价格;采购地点;运 输方式;运输途中损耗率等

2.直接人工差异的计算及分析

直接人工差异,是指实际产量的标准人工与实 际人工的差额,包括直接人工效率差异和工资 率差异

固定制造费用差异的计算及分析

式1:实际固定制造费用 = 实际发生的固定制造费用 式2:计划固定制造费用 = 计划产量 x 用量标准 (工时

标准)x 价格标准(标准费用分配率) 式3:实际工时标准固定制造费用 = 实际工时 x 价格标

准

式4:实际产量标准固定制造费用 = 实际产量 x 用量标准x 价格标准

变动制造费用,是指实际产量变动制造费用标准数 与实际数之间的差额,包括效率差异和耗费差异 (也称分配率差异或预算差异)两部分

变动制造费用差异 =实际变动制造费用-实际产量标 准工时×变动制造费用预算分配率

变动制造费用差异的计算及分析

变动制造费用耗费差异(价差) =(实际分配率*实 际工时)-(实际工时×变动制造费用标准分配率)

谢谢

谢谢!

20

直接材料数量差异

=(实际消耗量-标准消耗量)×材料标准价格 其中,实际消耗量根据领、退料凭证以及原材料盘存资料计算

标准消耗量=实际产量×单位标准消耗量

直接材料价格差异:由于直接材料实际价 格与其标准价格的差异而导致的直接材料 成本差异

直接材料价格差异 =(材料实际价格-材料标准价格)×实际消耗量

直接人工差异 =实际人工成本-标准人工成本 =实际工资率×实际工时-标准工资率×标准工时

直接人工差异的计算及分析

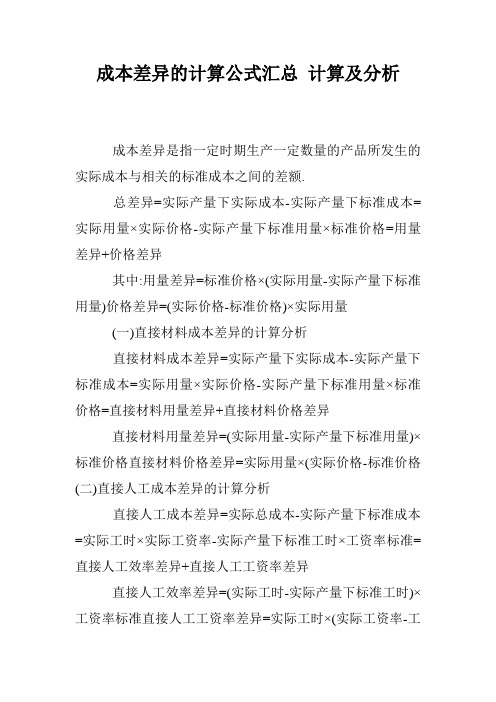

成本差异的计算公式汇总 计算及分析

成本差异的计算公式汇总计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率。

成本分析公式

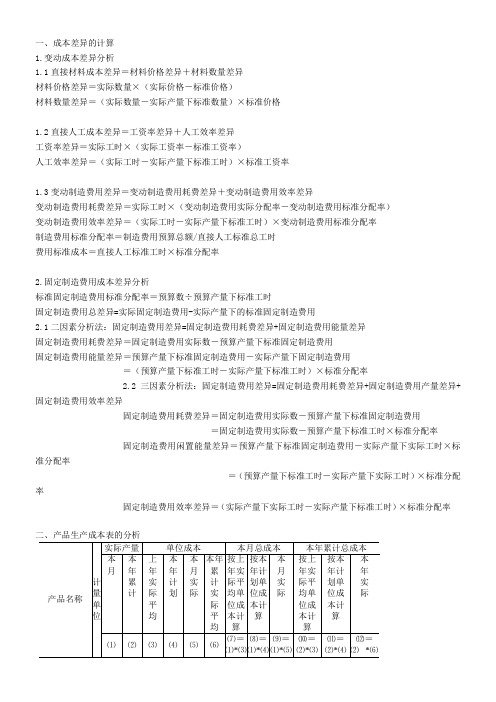

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率二、产品生产成本表的分析1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

标准成本法-变动成本差异的计算、分析和控制

分析和控制

要明确成本差异产生原因并确定责任。 直接材料成本差异算出以后,应进一步查明原因,寻找出引起直接材料成本差异增减变

动的原因。 材料价格差异的产生主要有以下几个方面的因素: 供应单位和供应价格的变化;采购批量的变动;运输方式和运输线路的变化;替代材料

的使用;材料质量的变化;紧急订货等等。 材料用量差异的形成原因主要有以下几个方面: 产品设计和工艺的变更;材料质量和规格的变化;废、次品率的变动;工人技术操作水

平的升降和责任心强弱的变化;加工设备完好程度的变化;材料储存损失的变化等。 差异原因找出以后,要进一步落实责任归属。一般而言,材料的价格差异应由采购部门

直接人工工资率差异=(10-9)×8000=8000(元)

直接人工工时耗用量差异=9×(8000-200×28)=21600(元)

直接人工成本差异=10×8000-9×200×28=29600(元)

或

=8000+21600=29600(元)

分析和控制

要明确成本差异产生原因并确定责任 在计算出直接人工成本差异以后,就要进一步分析、查明形成差异的原因。

负责,但如果由于市场供求变动引起材料供应价格的变动,则超出了采购部门的控制范围。 又如由于生产上的临时需要而进行小批量采购或紧急采购,因不能享受数量折扣或由陆运 改为空运而引起价格的不利差异,也不应由采购部门负责,而应由造成这种临时需要的生 产部门负责。材料的用量差异一般应由负责控制用料的生产部门负责。但如因材料质量低 劣而增加了废品,或因材料的规格不符合要求而大材小用等原因引起材料用量的不利差异, 应由采购部门负责。所以,划分责任归属,应具体情况具体分析。

成本差异的计算与分析(2)

经典题解【例题·单选题】使用三因素法分析固定制造费用差异时,固定制造费用闲置能量差异是()。

(2018年第Ⅰ套)A.实际工时偏离生产能量而形成的差异B.实际费用与预算费用之间的差异C.实际工时脱离实际产量标准工时形成的差异D.实际产量标准工时偏离生产能量形成的差异【答案】A【解析】固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率,所以选项A正确;选项B是固定制造费用耗费差异;选项C是固定制造费用效率差异;选项D是固定制造费用能量差异。

【例题·多选题】下列各项中,易造成材料数量差异的情况有()。

(2018年第Ⅰ套)A.优化操作技术节约材料B.材料运输保险费提高C.工人操作疏忽导致废品增加D.机器或工具不合适多耗材料【答案】ACD【解析】材料数量差异是在材料耗用过程中形成的,反映生产部门的成本控制业绩。

材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品和废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不合适造成用料增加等。

【例题•单选题】甲企业采用标准成本法进行成本控制。

当月产品实际产量大于预算产量。

导致的成本差异是()。

(2017年第Ⅰ套)A.直接材料数量差异B.变动制造费用效率差异C.直接人工效率差异D.固定制造费用能量差异【答案】D【解析】直接材料成本差异、直接人工成本差异、变动制造费用成本差异均在实际产量前提下进行分析。

固定制造费用能量差异=(生产能量-实际产量标准工时)×标准分配率,因此固定制造费用能量差异分析涉及预算产量。

选项D正确。

【例题•单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。

实际采购价格比标准价格低10%。

则当月直接材料成本数量差异是()元。

(2017年第Ⅱ套)A.-900B.-1100C.-1060D.-1900【答案】A【解析】直接材料成本数量差异=(5050-1100×5)×2=-900(元)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经典题解

【例题·单选题】使用三因素法分析固定制造费用差异时,固定制造费用闲置能量差异是()。

(2018年第Ⅰ套)

A.实际工时偏离生产能量而形成的差异

B.实际费用与预算费用之间的差异

C.实际工时脱离实际产量标准工时形成的差异

D.实际产量标准工时偏离生产能量形成的差异

【答案】A

【解析】固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率,所以选项A正确;选项B是固定制造费用耗费差异;选项C是固定制造费用效率差异;选项D是固定制造费用能量差异。

【例题·多选题】下列各项中,易造成材料数量差异的情况有()。

(2018年第Ⅰ套)

A.优化操作技术节约材料

B.材料运输保险费提高

C.工人操作疏忽导致废品增加

D.机器或工具不合适多耗材料

【答案】ACD

【解析】材料数量差异是在材料耗用过程中形成的,反映生产部门的成本控制业绩。

材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品和废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不合适造成用料增加等。

【例题•单选题】甲企业采用标准成本法进行成本控制。

当月产品实际产量大于预算产量。

导致的成本差异是()。

(2017年第Ⅰ套)

A.直接材料数量差异

B.变动制造费用效率差异

C.直接人工效率差异

D.固定制造费用能量差异

【答案】D

【解析】直接材料成本差异、直接人工成本差异、变动制造费用成本差异均在实际产量前提下进行分析。

固定制造费用能量差异=(生产能量-实际产量标准工时)×标准分配率,因此固定制造费用能量差异分析涉及预算产量。

选项D正确。

【例题•单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。

实际采购价格比标准价格低10%。

则当月直接材料成本数量差异是()元。

(2017年第Ⅱ套)

A.-900

B.-1100

C.-1060

D.-1900

【答案】A

【解析】直接材料成本数量差异=(5050-1100×5)×2=-900(元)。

选项A正确。

【例题•单选题】甲公司本月发生固定制造费用15800元,实际产量1000件,实际工时1200小时,企业生产能量1500小时,每件产品标准工时1小时,固定制造费标准分配率10元/小时,固定制造费用耗费差异是()。

(2015年)

A.不利差异800元

B.不利差异3000元

C.不利差异2000元

D.不利差异5000元

【答案】A

【解析】固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=15800-1500×10=800(元)。

【例题•单选题】甲公司采用标准成本法进行成本控制,某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时,2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用为1000元,变动制造费用耗费差异为()元。

(2014年)

A.150

B.200

C.250

D.400

【答案】C

【解析】变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。

【例题•多选题】下列各项原因中,属于材料价格差异形成原因的有()。

(2014年)

A.材料运输保险费率提高

B.运输过程中的损耗增加

C.加工过程中的损耗增加

D.储存过程中的损耗增加

【答案】AB

【解析】材料价格差异是在采购过程中形成的,采购部门未能按标准价格进货的原因有许多,如供应厂家调整售价、本企业未按经济采购批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等。

【例题•单选题】使用三因素分析法分析固定制造费用差异时,固定制造费用的效率差异反映()。

A.实际耗费与预算金额的差异

B.实际工时脱离生产能量形成的差异

C.实际工时脱离实际产量标准工时形成的差异

D.实际产量标准工时脱离生产能量形成的差异

【答案】C

【解析】选项A反映固定制造费用耗费差异;选项B反映固定制造费用闲置能量差异;选项C反映固定制造费用的效率差异;选项D反映固定制造费用能量差异。

【例题•单选题】企业进行固定制造费用差异分析时可以使用三因素分析法。

下列关于三因素分析法的说法中,正确的是()。

A.固定制造费用耗费差异=固定制造费用实际成本–固定制造费用标准成本

B.固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率

C.固定制造费用效率差异=(实际工时-标准产量标准工时)×固定制造费用标准分配率

D.三因素分析法中的闲置能量差异与二因素分析法中的能量差异相同

【答案】B

【解析】固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数,所以,选项A错误;固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率,固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率,所以,选项B正确,选项D错误;固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率,所以,选项C错误。

【例题•多选题】在进行标准成本差异分析时,通常把变动成本差异分为价格脱离标准造成的价格差异和用量脱离标准造成的数量差异两种类型。

下列标准成本差异中,通常应由生产部门负责的有()。

A.直接材料的价格差异

B.直接人工的数量差异

C.变动制造费用的价格差异

D.变动制造费用的数量差异

【答案】BCD

【解析】选项A是错误的:直接材料价格差异是在材料采购过程中形成的,不应由耗用材料的生产部门负责,而应由材料采购部门对其作出说明;选项B是正确的:直接人工的数量差异,即直接人工效率差异,是指实际工时脱离标准工时的差额按标准工资率计算确定的金额,它主要是生产部门的责任;选项C是正确的:变动制造费用的价格差异,即变动制造费用耗费差异,是指变动制造费用的实际小时分配率脱离标准分配率按实际工时计算的金额,反映耗费水平的高低,应由生产部门负责;选项D是正确的:变动制造费用的数量差异,即变动制造费用效率差异,其形成原因与直接人工的数量差异相同,主要是生产部门的责任。

【例题•单选题】某公司生产单一产品,实行标准成本管理。

每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。

7月份公司实际生产产品350件,发生固定制造成本2250元,实际工时为1100小时。

根据上述数据计算,7月份公司固定制造费用效率差异为()元。

A.100

B.150

C.200

D.300

【答案】A

【解析】固定制造费用效率差异=(实际产量实际工时-实际产量标准工时)×固定制造费用标准分配率=(1100-350×3)×6/3=100(元)。