房地产开发项目财务评价——案例分析

(财务管理案例)财务评价案例

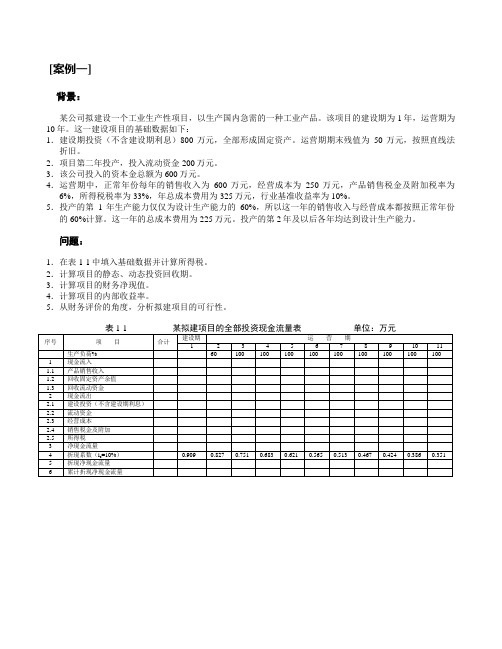

[案例一]背景:某公司拟建设一个工业生产性项目,以生产国内急需的一种工业产品。

该项目的建设期为1年,运营期为10年。

这一建设项目的基础数据如下:1.建设期投资(不含建设期利息)800万元,全部形成固定资产。

运营期期末残值为50万元,按照直线法折旧。

2.项目第二年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率为10%。

5.投产的第1年生产能力仅仅为设计生产能力的60%,所以这一年的销售收入与经营成本都按照正常年份的60%计算。

这一年的总成本费用为225万元。

投产的第2年及以后各年均达到设计生产能力。

问题:1.在表1-1中填入基础数据并计算所得税。

2.计算项目的静态、动态投资回收期。

3.计算项目的财务净现值。

4.计算项目的内部收益率。

5.从财务评价的角度,分析拟建项目的可行性。

答案:问题1:解:根据给出的基础数据和以下计算得到的数据,填写表1-1,得到数据见表1-2。

表中:1.销售税金及附加=销售收入*销售税金及附加税率2.所得税=(销售收入-销售税金及附加-总成本费用)*所得税税率解:根据表1-2中的数据,按以下公式计算项目的动态、静态投资回收期。

项目的动态投资回收期=(累计折现净现金流量出现正值的年份数-1)+(出现正值年份上年累计折现净现金流量的绝对值/出现正值年份当年的折现净现金流量)=(8-1)+(31.17/109.69)=7.28年(含1年建设期)项目的静态投资回收期=(累计净现金流量出现正值的年份数-1)+(出现正值年份上年累计净现金流量的绝对值/出现正值年份当年的净现金流量)=(6-1)+(143.63/235.13)=5.61年(含1年建设期)问题3:解:根据表1-2中的数据,可求出项目的净现值=438.92万元问题4:解:采用试算法求出拟建项目的内部收益率,计算过程如下:1.分别以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。

房地产开发项目财务分析案例

房地产开发项目财务分析实例一、项目概况该房地产投资项目位于某市高新技术开发区科技贸易园内,根据该市规划局关于该地块规划设计方案的批复,其规划设计要点如下:1、用地面积:12243平方米2、建筑密度:≤35%3、容积率地上:≤4、绿化率:≥25%5、人口密度:≤1085人/公顷6、规划用途:商住综合楼二、规划方案及主要技术经济指标根据规划设计要点的要求及对市场的调查与分析,拟在该地块上兴建一幢23层的商住综合楼宇.楼宇设两层地下停车库.裙楼共4层,1~2层为商业用途,3~4层以配套公建为主,包括社会文化活动中心、区级中心书店、业主委员会、物业管理办公室等.裙楼顶层作平台花园.塔楼2个,均为20层高,为住宅用途.本项目主要经济技术指标参见表6-1与表6-2.表6-1 项目主要技术经济指标一表6-2 项目技术经济指标二三、项目开发建设及经营的组织与实施计划 1、有关工程计划的说明项目总工期为36个月从2011年3月至2014年3月.当完成地下室第一层工程时,开展预售工作. 2、项目实施进度计划项目实施进度计划见表6-3.四、项目各种财务数据的估算 1、投资与成本费用估算 1土地出让地价款包括两部分:①土地使用权出让金根据该市国有土地使用权出让金标准,可计算出该地块的土地使用权出让金为4257万元. ②拆迁补偿安置费根据拆迁补偿协议,该地块拆迁补偿费为8075万元.上述两项合计:12332万元.表6-3 项目实施进度计划表2前期工程费本项目前期工程费估算见表6-4:表6-4 前期工程费估算表单位:万元3建安工程费参照有关类似建安工程的投资费用,用单位指标估算法得到该项目的建安工程费估算结果.见表6-5.表6-5 建安工程费估算表单位:万元4基础设施费其估算过程参见表6-6:表6-6 基础设施费估算表单位:万元5开发期税费其估算过程参见表6-7:表6-7 开发期税费估算表单位:万元6不可预见费取以上1~4项之和的3%.则不可预见费为:12332++11067+×3%=万元开发成本小计:万元.2、开发费用估算1管理费用取以上1~4项之和的3%.则管理费用为:万元2销售费用销售费用主要包括:广告宣传及市场推广费,占销售收入的2%;销售代理费,占销售收入的2%;其他销售费用,占销售收入的1%.合计为万元.销售收入详见表6-9.3财务费用指建设期借款利息.第1年借款9000万元,贷款利率为%,每年等本偿还,要求从建设期第2年起2年内还清.建设期借款利息计算如下:第1年应计利息:0+9000÷2×%=万元第2年应计利息:+0÷2×%=万元第3年应计利息:+0÷2×%=万元则财务费用为上述合计:万元.详见表6-14贷款还本付息表.开发费用小计:万元.总成本费用合计:万元3、投资与总成本费用估算汇总表详见表6-8.表6-8 投资与总成本费用估算汇总表单位:万元4、项目销售收入估算 1销售价格估算根据市场调查,确定该项目各部分的销售单价为: 住宅:6700元/平方米 商铺:17200元/平方米 车位:21万元/个 2销售收入的估算本项目可销售数量为:住宅37899平方米;裙楼中的商铺部分13248平方米,地下车位188个.详见表6-9表6-9 销售总收入预测表 单位:万元3销售计划与收款计划的确定具体见表6-10表6-10 销售收入分期按比例预测单位:万元5、税金估算1销售税金与附加估算具体见表6-11表6-11 销售税金及附加估算表单位:万元2土地增值税估算具体见表6-12表6-12 土地增值税估算表单位:万元6、投资计划与资金筹措本项目开发投资总计需万元.其资金来源有三个渠道:一是企业的自有资金即资本金;二是银行贷款;三是预售收入用于再投资部分.本项目开发商投入资本金15000万元作为启动资金,其中第一年投入约%,第二年投入约%,第三年投入约%;从银行贷款9000万元,全部于第一年投入;不足款项根据实际情况通过预售收入解决.具体见投资计划与资金筹措表6-13.表6-13 投资计划与资金筹措表单位:万元7、借款还本付息估算长期借款9000万元,等本偿还,宽限期1年,2年内还清,贷款利率%.具体见表6-14.表6-14 借款还本付息估算表单位:万元五、项目财务评价1、现金流量表与动态盈利分析1全部投资现金流量表设Ic=10%,具体计算见表6-15表6-15 现金流量表全部投资单位;万元评价指标:○1税前全部投资净现值:NPV=万元②税后全部投资净现值:NPV=万元③税前全部投资内部收益率:IRR=%④税后全部投资内部收益率:IRR=%2动态盈利分析①净现值开发项目在整个经济寿命期内各年所发生的现金流量差额,为当年的净现金流量.将本项目每年的净现金流量按基准收益率折算为项目实施初期即为本项目开始投资的当年年初的现值,此现值的代数和就是项目的净现值.基准收益率是项目的净现金流量贴现时所采用的折现率,一般取稍大于同期贷款利率为基准折现率.本房地产投资项目在长期贷款利率的基础上上浮了约2%,即10%作为基准折现率.净现值评价标准的临界值是零.经上面计算,本项目税前、税后全部投资的NPV分别为万元和万元,均大于0.这说明本项目可按事先规定的基准收益率获利,在所确定的计算期内发生投资净收益,有经济效果,项目可行.②内部收益率内部收益率是指项目计算期内各年净现金流量的现值累计之和等于零时的折现率.内部收益率是项目折现率的临界值.本项目属于独立方案的评价与分析,经上面计算,税前、税后全部投资的IRR分别为%%和;均大于同期贷款利率%和基准收益率10%Ic,说明项目盈利,达到同行业的收益水平,项目可行.2、损益表与静态盈利指标1损益表具体见表6-17表6-17 损益表单位:万元2评价指标①全部投资的投资利润率=利润总额/总投资额×100% =×100%=%②全部投资的投资利税率=利税总额/总投资额×100% =++/×100%=%③资本金投资利润率=利润总额/资本金×100%=/15000×100%=%④资本金净利润率=税后利润/资本金×100%=/15000×100%=%3静态盈利分析本项目以上4个指标与房地产行业内项目相比应该是比较好的,故项目可以考虑接受.3、资金来源与运用表1资金来源与运用表具体见表6-18表6-18 资金来源与运用表单位:万元2资金平衡能力分析根据表6-18,本项目每年累计盈余资金均大于或等于零,故从资金平衡角度分析,该项目是可行的.4,盈亏平衡分析销售总面积=37899+13248+7500=58647平方米平均销售价格=58647=万元总成本=+++=+销售收入=盈亏平衡点:总收入=销售收入+=Q=平方米5,不确定分析1销售收入敏感性分析六、项目财务分析指标汇总详见表6-19:表6-19 项目财务效益指标汇总表七、结论从项目的财务分析来看,项目税前、税后全部投资净现值与税后资本金投资净现值均大于零,内部收益率均大于基准收益率和贷款利率,且每年累计盈余资金大于零,故从盈利能力和偿债能力分析来看,该项目都是可行的.小结:财务分析是房地产投资分析的核心部分.它是依据国家财税制度、现行价格和有关法规,分析项目的盈利能力、清偿能力和资金平衡能力,并据此判断项目财务可行性的一种经济评价方法.这些能力是通过各种报表和一系列指标来表现的.财务分析的基本报表有:现金流量表分为全部投资和资本金、损益表、资金来源与运用表、资产负债表.不过,要注意区分房地产项目与其他项目财务报表的不同之处.财务分析的系列指标可作三种不同形式的分类:按是否考虑资金的时间价值因素,分为静态指标和动态指标;按指标的性质,分为时间性指标、价值性指标和比率性指标;按财务分析的目标,分为反映盈利能力、清偿能力和资金平衡能力的指标.反映盈利能力的静态指标主要包括:投资利润率、投资利税率、资本金利润率、资本金净利润率、静态投资回收期;动态指标主要包括:净现值、内部收益率、动态投资回收期;反映项目的清偿能力的指标主要包括:借款偿还期、资产负债率、流动比率、速动比率.另外,一些传统的分析方法所涉及的指标也仍然有它的利用价值.对于一些不太复杂的项目,完全可以用这些指标进行初步筛选,然后对筛选出来的有价值的项目用现代的方法再做进一步的分析.这些指标如收益乘数、偿债保障比率、全面资本化率、股本化率与现金回报率等.不过,没有考虑货币的时间价值问题是它的一个严重的缺陷,因为资金流入与流出的时间是几个投资项目进行比较的主要因素之一.但是,在考虑了资金时间因素的现代财务分析理论中,基准收益率的选择非常之难,它的微小变化都会影响到对投资项目的评价或排序问题.基准收益率又称基准折现率、基准贴现率、目标收益率或最低期望收益率,是决策者对项目方案投资的资金时间价值的估算或行业部门的平均收益水平.它是项目经济评价中的重要参数.上述介绍的实例,基本上涵盖了财务分析所能涉及到的各类报表和指标.它是从实务的角度对财务分析过程的一次演练.。

基于EVA的房地产财务评价——以保利地产为例

估 ,然而我 国资本 市场还不 够完善 , E V A指标究 竟能 不能

适用 于我 国的 资本市 场 ,本文 将通 过数 据进行 分 析 和论

证。

成本, 却忽 略了企业 的权益 资本成本 , 不 能够真 实地 反映 出

房地产企业 的经营业绩 和 自身 的价 值创造能力 。而E V A 指

绩效评 价指标 以会 计利润 为核心 , 计 算 时只考虑 到债务 资 本而没 有靠轮到股 权资本 的成本 , 这 就意 味着权益 资本 成 本是零 , 这是 明显 不对的 。而E V A的核心理念是 : 只有 当企 业取 得的税后 净经 营利 润补偿全 部 的投入 资本 的成 本后 ,

责任编 辑 : 尹瑞

体操作过程 中有 一定的局限性 ,本 文利用层次 分析法对思

想政治教育评价 指标 体系的构建及权 重 的确定 做了有益 的

I N N E R M O N G O L I A S T A T I S  ̄ C S ・ 内 蒙吉捩计 2 1

E V A ̄ P 经 济增加值 ( E c o n o mi c V a l u e A d d e d ) , 产 生于 2 O 世纪9 O 年代 , 由美 国斯腾斯特 财务 咨询公 司提 出。传统 的

探索 。另外 , 国内外关于多指标综合评价 的方 法很多 , 根据 权重确定方法 的不 同 ,大致 可分为两类 :一类是 主观赋权 法, 如层次分析法 、 德 尔菲法等 ; 另一类是 客观赋权法 , 如主

2020年(财务管理案例)财务评价案例

(财务管理案例)财务评价案例[案例一]背景:某公司拟建设一个工业生产性项目,以生产国内急需的一种工业产品。

该项目的建设期为1年,运营期为10年。

这一建设项目的基础数据如下:1.建设期投资(不含建设期利息)800万元,全部形成固定资产。

运营期期末残值为50万元,按照直线法折旧。

2.项目第二年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率为10%。

5.投产的第1年生产能力仅仅为设计生产能力的60%,所以这一年的销售收入与经营成本都按照正常年份的60%计算。

这一年的总成本费用为225万元。

投产的第2年及以后各年均达到设计生产能力。

问题:1.在表1-1中填入基础数据并计算所得税。

2.计算项目的静态、动态投资回收期。

3.计算项目的财务净现值。

4.计算项目的内部收益率。

5.从财务评价的角度,分析拟建项目的可行性。

表1-1某拟建项目的全部投资现金流量表单位:万元答案:问题1:解:根据给出的基础数据和以下计算得到的数据,填写表1-1,得到数据见表1-2。

表中:1.销售税金及附加=销售收入*销售税金及附加税率2.所得税=(销售收入-销售税金及附加-总成本费用)*所得税税率表1-2某拟建项目的全部投资现金流量表单位:万元解:根据表1-2中的数据,按以下公式计算项目的动态、静态投资回收期。

项目的动态投资回收期=(累计折现净现金流量出现正值的年份数-1)+(出现正值年份上年累计折现净现金流量的绝对值/出现正值年份当年的折现净现金流量)=(8-1)+(31.17/109.69)=7.28年(含1年建设期)项目的静态投资回收期=(累计净现金流量出现正值的年份数-1)+(出现正值年份上年累计净现金流量的绝对值/出现正值年份当年的净现金流量)=(6-1)+(143.63/235.13)=5.61年(含1年建设期)问题3:解:根据表1-2中的数据,可求出项目的净现值=438.92万元问题4:解:采用试算法求出拟建项目的内部收益率,计算过程如下:1.分别以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。

项目评价案例5---某新建项目财务评价(1)

《技术经济学》课程设计某新建项目财务评价学院:班级:学生:指导教师:完成日期:案例----某新建项目财务评价一、基础数据1.生产规模和产品方案:年产A产品10000吨。

2.实施进度该项目拟2年建成,第三年投产,当年生产负荷达到设计能力的80%(8000吨),第四年达产。

生产期按8年计算,加上2年建设期,计算期为10年。

3.投资估算及资金筹集(1)项目建设投资估算为50000万元。

其中,资本金15021万元,向建设银行借款31979万元,年利率为8%。

(2)当年的建设投资借款按半年计息,以前年份的借款按全年计息。

建设期利息按复利累计计算到建设期末,合计为2227万元,转计为本金。

(3)流动资金估算为12000万元。

其中,资本金4000万元,向工商银行借款8000万元,年利率为10%。

流动资金借款按全年计息,每年结清当年利息,本金在项目计算期末一次偿还。

流动资金投资在项目投产后按生产负荷投入。

4. 工资及福利费估算全厂定员为800人,工资按每人每年2万元计算,全年工资及福利费为1824万元,其中职工福利费按工资总额的14%计提。

5. 营业收入与营业税金及附加估算(1)经预测分析,建设期末的A产品售价(不含增值税)为___ __ 元/吨。

年销售收入为年产量乘以售价。

(2)增值税。

该产品增值税率为17%,增值税计算公式为:增值税应纳税额=当期销项税额-当期进项税额销项税额=年销售收入×17%进项税额参见产品成本和费用部分。

(3)城市维护建设税按增值税的7%计取;教育费附加按增值税的3%计取。

6. 产品成本和费用估算(1)按预测到建设期末的价格(不含增值税)估算,达产年原材料费为10000万元,燃料动力费为2000万元。

增值税进项税额按原材料费和燃料动力费的17%计算。

(2)固定资产原值为50227万元,净残值为2227万元,折旧年限为8年,按平均年限法计提折旧费。

(3)无形及其他资产为2000万元,按8年摊销,年摊销费为250万元。

房地产项目财务评价

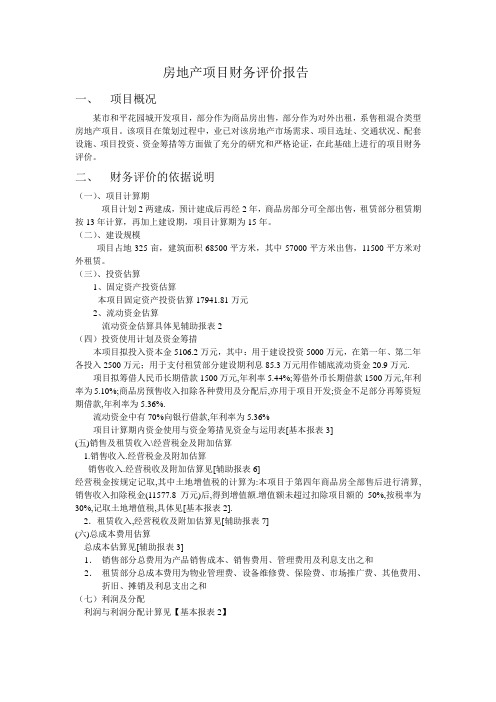

房地产项目财务评价报告一、项目概况某市和平花园城开发项目,部分作为商品房出售,部分作为对外出租,系售租混合类型房地产项目。

该项目在策划过程中,业已对该房地产市场需求、项目选址、交通状况、配套设施、项目投资、资金筹措等方面做了充分的研究和严格论证,在此基础上进行的项目财务评价。

二、财务评价的依据说明(一)、项目计算期项目计划2两建成,预计建成后再经2年,商品房部分可全部出售,租赁部分租赁期按13年计算,再加上建设期,项目计算期为15年。

(二)、建设规模项目占地325亩,建筑面积68500平方米,其中57000平方米出售,11500平方米对外租赁。

(三)、投资估算1、固定资产投资估算本项目固定资产投资估算17941.81万元2、流动资金估算流动资金估算具体见辅助报表2(四)投资使用计划及资金筹措本项目拟投入资本金5106.2万元,其中:用于建设投资5000万元,在第一年、第二年各投入2500万元;用于支付租赁部分建设期利息85.3万元用作铺底流动资金20.9万元.项目拟筹借人民币长期借款1500万元,年利率5.44%;筹借外币长期借款1500万元,年利率为5.10%;商品房预售收入扣除各种费用及分配后,亦用于项目开发;资金不足部分再筹资短期借款,年利率为5.36%.流动资金中有70%向银行借款,年利率为5.36%项目计算期内资金使用与资金筹措见资金与运用表[基本报表3](五)销售及租赁收入\经营税金及附加估算1.销售收入.经营税金及附加估算销售收入.经营税收及附加估算见[辅助报表6]经营税金按规定记取,其中土地增值税的计算为:本项目于第四年商品房全部售后进行清算,销售收入扣除税金(11577.8万元)后,得到增值额.增值额未超过扣除项目额的50%,按税率为30%,记取土地增值税,具体见[基本报表2].2.租赁收入,经营税收及附加估算见[辅助报表7](六)总成本费用估算总成本估算见[辅助报表3]1.销售部分总费用为产品销售成本、销售费用、管理费用及利息支出之和2.租赁部分总成本费用为物业管理费、设备维修费、保险费、市场推广费、其他费用、折旧、摊销及利息支出之和(七)利润及分配利润与利润分配计算见【基本报表2】三、财务评价分析(一)盈利能力分析1、由项目投资现金流量表可以算出项目投资所得税后财务内部收益率为10% i =ic=10% 即:达到行业的基本经济要求,在经济上可行财务净现值:8.44 万元>0 可行投资回收期:10.18 年项目投资所得税前财务内部收益率15% i>ic=10% 即:达到行业的基本经济要求,在经济上可行财务净现值:2093.84 万元>0 可行投资回收期:6.78年2、由项目资本金现金流量表资本金财务内部收益率21% >10% 即:达到行业的基本经济要求,在经济上可行财务净现值:2447.08 >0 可行3. 由利润与利润分配表投资利润率为0.7资本金利润率 1.58(二)偿债能力分析由借款还本付息及备付率:一到十年的利息备付率:由资产负债表得:一到十五年的(三)敏感性分析四、评价结论从盈利能力来看,它的内部收益率均大于等于(10%)的行业指标值,即项目可以盈利,净现值都大于0,也说明项目可以盈利,投资回收期在行业的基准的回收期内即可。

房地产开发项目财务分析案例

房地产开发项目财务分析案例假设公司计划开发一个住宅项目,该项目位于一个繁华的城市中心地带,周围有各种商业设施和交通便利。

该项目计划建造10栋高层公寓楼,每栋楼有20层,每层有10个住宅单位。

每个住宅单位的销售价格为100万元。

首先,我们需要计算该项目的总投资成本。

根据市场调研结果,每栋楼的建造成本为2000万元,包括土地购买费用、设计和施工费用等。

所以,10栋楼的总建造成本为2000万元*10=2亿元。

此外,还需要考虑其他费用,如营销费用、开发商利润、税费等。

假设总共需要再投资1亿元用于这些费用。

所以,该项目的总投资成本为3亿元(2亿元+1亿元)。

接下来,我们需要估算该项目的销售收入。

根据市场预期,该项目的预售周期为2年。

假设每年能够售出80%的住宅单位,也就是每年售出8栋楼的住宅单位。

所以,总共能够售出的住宅单位数量为10栋楼*8=80个。

根据每个住宅单位的销售价格100万元,80个住宅单位的销售收入为100万元*80=8000万元。

此外,我们还需要考虑其他收入,如商业租金、停车费等。

我们假设这些收入总计为2000万元。

因此,该项目的总销售收入为8000万元+2000万元=1亿元。

接下来,我们可以计算该项目的净现值(NPV)和内部收益率(IRR),以评估其投资回报率。

首先,我们需要估计该项目的净现金流量。

假设每个住宅单位的运营费用为每年1万元,每个住宅单位的主要税费为每年3万元。

所以,每个住宅单位的年净现金流量为销售收入减去运营费用和税费,即100万元-1万元-3万元=96万元。

因此,80个住宅单位的年净现金流量为96万元*80=7680万元。

为了计算NPV和IRR,我们需要确定折现率。

假设该项目的折现率为10%。

根据上述数据,我们可以利用财务软件或Excel等工具计算该项目的NPV和IRR。

假设计算结果为NPV为1亿元,IRR为15%。

根据计算结果,该房地产开发项目具有正净现值和较高的IRR。

房地产开发项目经济评价案例

房地产开发项目经济评价案例Document number:WTWYT-WYWY-BTGTT-YTTYU-2018GT房地产开发项目经济评价案例一、项目概况随着北京城市化进程的加快、城市社会经济的发展和产业结构的优化,城市用地功能需作进一步调整。

为此,首都规划建设委员会办公室于1996年1月30日召开第四次联席会议,原则上同意将北京市毛纺厂改造为“毛纺厂居住区”。

该项目拟由北京益华集团房地产开发部负责开发建设。

项目财务评价的目的是通过市场供需研究和财务经济分析,确定项目的规划功能、开发档次、开发成本和市场营销对象,并对项目的经济可行性做出评价,为委托方投资决策及开发项目融资提供依据。

1.项目位置及占地面积拟建“毛纺厂居住区”位于朝阳区东八里庄,包括现状毛纺厂厂区和五建公司的用地。

地块北临六里屯路,南至朝阳北路,西起星火路,东到规划中的石佛营东路。

本项目总占地面积53.23公顷,其中:规划用地面积45.63公顷,市政代征地7.6公顷。

本项目规划建设用地面积中,目前属北京市第五建筑工程公司使用的有7.652公顷,详见表1所示。

表1 项目用地面积及其分布2.项目现状特点项目用地内的现状建筑主要是厂房、仓库和住宅,将来都要予以拆除,但由于生产水泥制品的需要,以铁路专用线将厂区分为南北两部分,南部为第一期开发,北部为第二期开发,中间铁路线及其南北两侧为第三期开发。

规划范围内有三组拟保留建筑:厂区南侧靠近朝阳北路的住宅楼为毛纺厂新建的宿舍区;规划范围内西北角是一组旧住宅楼,分属毛纺厂和五建公司,目前保留,待将来有条件时再改造;厂区中央靠星火路一侧正在兴建的一栋12层综合楼。

另外,现状厂区内的锅炉房也将予以保留,用于未来小区供热。

保留建筑占地面积和建筑面积情况如下表2所示。

表2 项目用地范围内保留建筑占地面积和建筑面积项目规划范围以北是石佛营住宅小区,西侧是东八里庄住宅小区,南侧也已建成居住区,东侧隔铁路专用线为仓储区。

房地产企业财务分析以碧桂园为例

房地产企业财务分析——以碧桂园为例摘要房地产行业属于综合性产业,对钢铁、建材等相关行业有直接的拉动作用。

房地产公司面临日益激烈的竞争从而导致资金的短缺的风险,引发内部管理层对公司未来发展的思考以及影响投资者的决策。

在国家宏观调控的背景下,还有金融机构对房产企业项目的门槛日益提高,如何通过财务分析发现企业问题并解决,来提高企业的竞争力,让企业能可持续的健康发展。

本文将采用哈佛分析框架对碧桂园进行分析,发现企业的战略布局契合国家的发展战略且经营状况良好,但是企业的资产周转率较差,房产物业发展过快成本偏低,有可能存在质量隐患,并且碧桂园应收账款的变现能力较弱。

所以碧桂园应加强物业项目的资产周转和质量,加强应收账款的变现能力以降低出现大量坏账的风险。

关键词:财务分析房地产企业碧桂园哈佛分析框架AbstractThe real estate industry is a comprehensive industry, iron and steel, building materials and other related industries has a direct stimulating effect. Real Estate Company face the risk of a shortage of funds resulting in the increasingly fierce competition, causing internal management on the company's future development and influence the decisions of investors. At the national macro-control background, threshold and financial institutions to the enterprise of the real estate project is increasing, how to find the enterprise through financial analysis and solve the problem, to improve the competitiveness of enterprises, so that enterprises can sustainable development. This paper will use the Harvard Analysis Framework for garden analysis, found the strategic layout of enterprise development strategy and the combination of state enterprises operating in good condition, but the asset turnover rate is poor, the rapid development of real estate property costs low, there may exist quality problems, and the garden of the cashability of receivable account is weak. So the garden should pay attention to the property asset turnover and theproperty quality, strengthen the cashability of receivable account in order to reduce the risk of a lot of bad debts.Key words:Financial analysis, Real estate enterprise, Country Garden, Havard Analysis Framework.目录目录摘要 (1)Abstract (2)目录 (3)一、 .................................................................................................................................. 导论6(一)研究背景与意义 (6)1、研究背景 (6)(二)国内外的相关文献综述 (6)1、国内的财务分析状况 (6)2、国际的财务分析状况 (7)(三)研究思路与方法 (7)1、研究思路 (7)2、研究方法 (8)(四)本文主要研究内容与框架 (8)二、 ................................................................................ 碧桂园财务分析的相关理论基础9(一)我国传统财务分析基本方法和缺陷 (9)(二)哈佛分析框架的基本内容 (10)三、 ................................................................................ 哈佛分析框架下碧桂园财务分析10(一)碧桂园的战略分析 (10)1.房地产行业分析 (10)2. 碧桂园战略分析 (11)(二)碧桂园会计分析 (12)1.房地产主要会计项目与会计政策确定 (12)2.碧桂园相关会计项目的分析 (13)(三)碧桂园财务分析 (15)1.偿债能力分析 (15)3.盈利能力 (21)(四)碧桂园前景分析 (24)1.战略预测 (24)2.财务预测 (24)四、主要结论 (25)五.碧桂园集团的发展建议 (26)参考文献 (27)一、导论(一)研究背景与意义1、研究背景在近几十年来,许多国家的快速发展,都离不开房产业的高速增长,房产业的繁荣发展带动了经济的繁荣。

案例7-A公司的项目投资效果评价

11760.4 2

3032.67

4 15176.4

8 6110.37

2334.71

5 24134.0

1 1665.01

13668.0 6

现金净流量

-

-7319.76 -749.34

464

0.52

13073.6 9

项目所在的城市位于中国东南沿海,该省省会,该省政 治、经济、文化中心,中国东南重要交通枢纽,中国最 大的经济圈——长江三角洲地区重要的第二大中心城市。

1.年折现率为10%

2.项目预计的回收期<3年;会计报酬率 >7%;净现值>0;现值指数>1;内 含报酬率>20%

净现值NPV1=流入量-流出量现值

=(1857.225+2259.04)(p/a,10%,5)-4751.2=3271.56 投资回报率=2+10/70=2.6 净现值NPV2=13073.69(P/F,10%,3)+6731.4 (P/F,10%,4)=8800.94(P/F,10%,5)4640.52-7319.76(P/F,10%,1)-749.34(P/F, 10%,2)=8368.14 投资回报率=2+0.03=2.03 可见酒店的净现值<房地产开发的净现值 酒店的投资回收期>房地产的投资回收期

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房地产开发项目财务评价——案例分析

案例背景:

1.项目投资成本评价:

2.现金流量评估:

现金流量评估是评价房地产开发项目财务可行性的关键步骤。

根据项

目的建设周期和销售周期,将项目的现金流按年份进行分析。

假设项目建

设期为2年,销售期为3年,以及每年的销售量和价格如下:第一年:销售量100套,价格每套200万元;

第二年:销售量200套,价格每套220万元;

第三年:销售量300套,价格每套230万元;

第四年:销售量200套,价格每套230万元;

第五年:销售量100套,价格每套230万元。

根据上述数据,可以计算每年的销售收入,并减去相应的成本(包括

开发建设费用、管理费用、销售费用和税费等)来计算每年的净现金流量。

以第五年为例,计算如下:

成本:3000万元(建设费用)+500万元(管理费用)+500万元(销

售费用)=4000万元

分别计算第一年到第四年的净现金流量,并考虑项目建设期后的五年

销售收入和成本,可以得到项目的总净现金流量。

3.财务指标评估:

根据项目的净现金流量,可以计算一些重要的财务指标来评估项目的

财务可行性。

(1)净现值(NPV):净现值是投资项目现金流量的折现值之和与投资

成本之间的差异。

如果净现值大于零,表示项目具有盈利能力。

假设项目

的折现率为10%,通过计算可以得到净现值。

(2)内部收益率(IRR):内部收益率是使项目净现值等于零的折现率。

如果IRR大于市场的成本资本,表示项目具有投资价值。

(3) 回收期(Payback Period):回收期是将项目的净现金流量累加

起来,计算出项目回本所需的年数。

在这个案例中,回收期计算如下:回收期=投资成本/年净现金流量

通过计算上述财务指标,可以综合分析项目的财务可行性。

4.敏感性分析:

在完成财务评价后,还可以进行敏感性分析,评估项目的风险承受能力。

敏感性分析是通过改变一些关键输入变量,如销售价格、销售量、折

现率等,来评估这些变化对项目财务指标的影响。

通过敏感性分析可以确

定项目在不同情景下的风险程度,并制定相应的风险管理策略。

综上所述,房地产开发项目财务评价是一个综合分析和评估的过程,

需要考虑投资成本、现金流量、财务指标和敏感性分析等因素来评估项目

的财务可行性。

通过对上述案例的分析,可以为房地产开发公司提供参考

意见,帮助他们做出合理的决策。