增值税代扣代缴税款报告表附表

代扣代缴代收代缴税款报告表

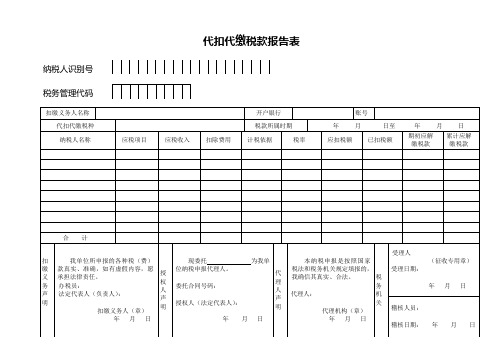

扣缴义务人识别号

扣缴义务人名称:(公章)?????填表日期:? ??? 年??? 月??? 日金额单位:元(列至角分)

纳税人名称

纳税人识别号

税种

税目

税款所属期

计税依据

税率或单位税额

应扣缴税款

实扣缴税款

实解缴税款

扣税凭证字号

年 月至 年 月

课税数量

计税收入(所得)

合计

扣报的,我确定它是真实的、可靠的、完整的。

经办人(签章)会计主管(签章)扣缴单位(或法定代表人)(签章)

以下由税务机关填写

受理人:受理日期:受理税务机关(签章)

填表说明:除个人所得税、企业所得税外,本报告表各税通用。本表一式二份,一份扣缴义务人留存,一份报税务机关。

代扣代缴、委托代征、代收代缴税款(基金、费)报告表

申报日期:年月日金额单位:元(列至角分)

代征(代扣、代收)人名称(签章)

识别号

地址

主管地

税机关

税务联系人

注册

类型

行业

开户

银行

银行

账号

联系

电话

类型

税(基金、费)种

税(费)目

所属时期

计税(基金、费)收入

税(基金、费)率或单位税额

应代征(代扣、代收)

税(基金、

代征(代扣、代收)人声明:

我声明,此报告表是根据税收法律法规有关规定填写的,我确定它是真实、可靠、完整的。如有不实,我愿承担法律责任。

法定代表人(负责人):

年月日

受理人:

受理日期:年月日

税务机关(签章):

财务负责人:填表人:

委托代征税款、代扣代缴税款报告表

报送日期:

年月日

以下由税务机关填写

受理人:审核人:年月日录入人年月日

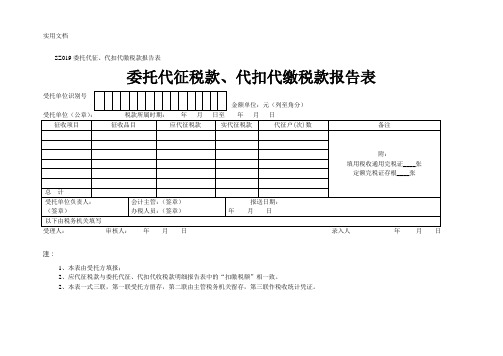

注:

1、本表由受托方填报;

2、应代征税款与委托代征、代扣代收税款明细报告表中的“扣缴税额”相一致。

2、本表一式三联,第一联受托方留存,第二联由主管税务机关留存,第三联作税收统计凭证。

SZ019委托代征、代扣代缴税款报告表

委托代征税款、代扣代缴税款报告表

受托单位识别号

金额单位:元(列至角分)

受托单位(公章):税款所属时期:年月日至年月日

征收项目

征收品目

应代征税款

实代征税款

代征户(次)数

备注

ቤተ መጻሕፍቲ ባይዱ附:

填用税收通用完税证____张

定额完税证存根____张

总计

受托单位负责人:

(签章)

会计主管:(签章)

增值税代扣代缴税款报告表

航空运输:湿租货运□ 湿租客运□ 其他航空货运□ 其他航空客运□

管道运输:管道货运□ 管道客运□

研发和技术服务:研发服务□ 向境外单位提供研发服务□ 技术转让服务□ 技术咨询服务□ 合同能源管理服务□ 工程勘察勘探服务□

有形动产租赁服务:有形动产融资租赁□ 有形动产经营性租赁光租业务□ 有形动产经营性租赁干租业务□ 其他有形动产经营性租赁□

鉴证咨询服务:认证服务□ 鉴证服务□ 咨询服务□

具体业务描述

应缴税款信息

对应征收品目

计税销售额

税率或

单位税额

□17% □11% □6%

单位税额:

扣缴税额

扣缴税额合计

免征税款信息

免税事由

信息技术服务:软件服务□ 电路设计及测试服务□ 信息系统服务□ 业务流程管理服务□ 离岸服务外包□

文化创意服务:设计服务□ 向境外单位提供设ቤተ መጻሕፍቲ ባይዱ服务□ 商标着作权转让服务□ 知识产权服务□ 广告服务□ 会议展览服务□

物流辅助服务:航空服务□ 港口码头服务□ 货运客运场站服务□ 打捞救助服务□ 货物运输代理服务□ 代理报关服务□仓储服务□ 装卸搬运服务□

免税销售额

会计主管

(签章)

扣缴义务人

(公章)

以下由税务机关填写

申报接受日期

接受人

备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;

2、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一个征收品目;

3、本表一式两份,一份扣缴义务人留存,一份报税务机关。

增值税代扣代缴税款报告表

增值税代扣代缴税款报告表(附表)

增值税代扣代缴税款报告表1

备注

会计主管

(签章)

扣缴义务人

(公章)

代理人名称

代理人

(公章)

附代扣代收税款凭证

张

代理人地址

经办人

电话

以下由税务机关填写

收到申报表日期

接收人

增值税代扣、代缴税款报告表

填表日期:20xx年x月x日

纳税人识

x

x

x

x

x

x

x

x

x

扣缴义务人名称

税款所属时期

20xx.xx.xx—20xx.xx.xx

纳税人识别号

纳税人名称

登记注册类型

征收项目

征收品目

扣税凭证字号

课税

数量

计税金额

或销售额

税率或

单位税额

进项税额

税额

合计

-----

如扣缴义务人填报,由扣缴人填写以下各栏

代扣代缴税款报告表

年 月 日

授

权

人

声

明

现委托为我单位纳税申报代理人。

委托合同号码:

授权人(法定代表人):

年月日

代

理

人

声

明

本纳税申报是按照国家税法和税务机关规定填报的,我确信其真实、合法。

代理人:

代理机构(章)

年月日

税

务

机

关

受理人

(征收专用章)

受理日期:

年 月 日

稽核人员:

稽核日期:年月日

代扣代缴税款报告表

纳税人识别号

税务管理代码

扣缴义务人名称

开户银行

账号

代扣代缴税种

税款所属时期

年月日至年月日

纳税人名称

应税项目

应税收入

扣除费用

计税依据

税率

应ቤተ መጻሕፍቲ ባይዱ税额

已扣税额

期初应解

缴税款

累计应解

缴税款

合 计

扣

缴

义

务

声

明

我单位所申报的各种税(费)款真实、准确,如有虚假内容,愿承担法律责任。

办税员:

法定代表人(负责人):

135代扣代缴、代收代缴税款报告表

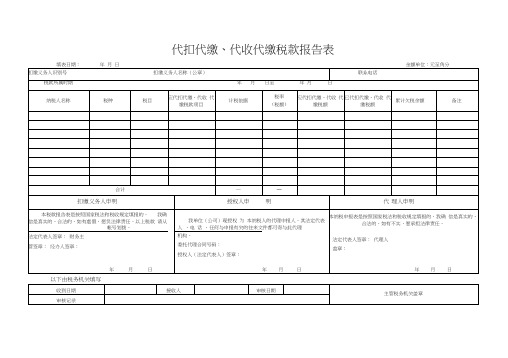

代扣代缴、代收代缴税款报告表

以下由税务机关填写

使用说明

1.本表依据《征管法》第二十五条及实施细则三十五条设置。

2.适用范围:扣缴义务人申报代扣代缴、代收代缴税款(个人所得税除外)时使用。

3.填表说明:

(1)税款所属时期:代扣代缴、代收代缴税款所属期限;

(2)纳税人名称:被代扣代缴、代收代缴税款的单位名称或个人姓名;

(3)税种:法律、法规规定应代扣代缴、代收代缴的税种名称;

(4)税目:税法规定的同一课税对象的具体项目;

(5)计税依据:计税金额或课税数量;

(6)税率:比例税率或单位税额;

(7)应代扣代缴、代收代缴税额:纳税人实际应纳的税额;

(8)已代扣代缴、代收代缴税额:扣缴义务人实际代扣、代收的税额;

(9)累计欠税余额:扣缴义务人已扣缴但未上缴税务机关而形成的欠税总额;

(10)备注:其他事项;

(11)扣缴义务人每次申报必须填写“扣缴义务人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人声明”栏;(12 )受理日期:征收人员实际受理申报表的日期,其中邮寄申报以寄出的邮戳日期为准,数据电文申报以收到数据电文的日期为准。

4.本表为A4 型横式,一式二份,一份由税务机关留存,一份由扣缴义务人留存。

代扣代缴、代收代缴税款报告表

以下由税务机关填写

受理人:受理日期:受理税务机关(签章)

填表说明:除个人所得税、企业所得税外,本报告表各税通用。本表一式二份,一份扣缴义务人留存,一份报税务机关。

代扣代缴、代收代缴税款报告表

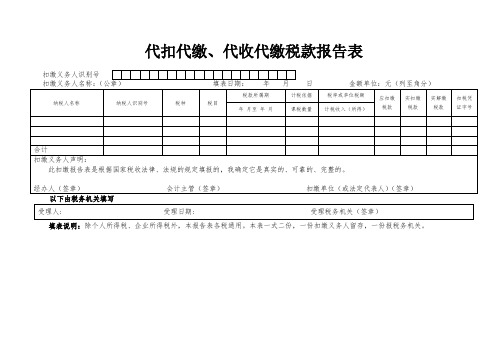

扣缴义务人识别号

扣缴义务人名称:(公章)填表日期:年月日金额单位:元(列至角分)

纳税人名称

纳税人识别号

税种

税目

税款所属期

计税依据

税率或单位税额

应扣缴税款

实扣缴税款

实解缴税款

扣税凭证字号

年月至年月

课税数量

计税收入(所法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税代扣代缴税款报告表(附表)

扣缴义务人名称□代理人

扣缴义务人

识别号□接受

方

非居民企业名称合同编号合同名称

合同约定付款日期或取得销售款项凭证日期

征收品目加工、修理修配□

陆路运输:公路货运□ 公路客运□ 缆车货运□ 缆车客运□ 索道货运□ 索道客运□ 其他陆路货运□ 其他陆路客运□

水路运输:程租货运□ 程租客运□ 期租货运□ 期租客运□ 其他水路货运□ 其他水路客运□

航空运输:湿租货运□ 湿租客运□ 其他航空货运□ 其他航空客运□

管道运输:管道货运□ 管道客运□

研发和技术服务:研发服务□ 向境外单位提供研发服务□ 技术转让服

务□ 技术咨询服务□ 合同能源管理服务□ 工程勘察勘探服务□

信息技术服务:软件服务□ 电路设计及测试服务□ 信息系统服务□ 业务流程管理服务□ 离岸服务外包□

文化创意服务:设计服务□ 向境外单位提供设计服务□ 商标着作权转

让服务□ 知识产权服务□ 广告服务□ 会议展览服务□

物流辅助服务:航空服务□ 港口码头服务□ 货运客运场站服务□ 打捞救助服务□ 货物运输代理服务□ 代理报关服务□仓储服务□ 装卸搬

运服务□

有形动产租赁服务:有形动产融资租赁□ 有形动产经营性租赁光租业务□ 有形动产经营性租赁干租业务□ 其他有形动产经营性租赁□

鉴证咨询服务:认证服务□ 鉴证服务□ 咨询服务□

具体

业务

描述

应缴税款信息对应征收品目

计税销售额

税率或□17% □11% □6%

单位税额

单位税额:扣缴税额

扣缴税额合计

免征税款信息

免税事由

免税销售额

会计主管

(签章)

扣缴义务人

(公章)

以下由税务机关填写

申报接受日期接受人

备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;

2、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一个征收品目;

3、本表一式两份,一份扣缴义务人留存,一份报税务机关。