筹资管理的基础知识

筹资管理

本章考情分析

从考试来说,本章属于筹资管理的基础章节,近几年分数较少,从题型来看在历年试题中一般为客观题型,客观题的主要考点是各种筹资方式的比较、可转换债券的基本要素、营运资金融资政策。从今年新增内容来看融资租赁部分既有可能出客观题,也有可能出计算题。

本章从内容上看与2004年相比主要是增加了融资租赁筹资的有关内容。

第一节普通股筹资

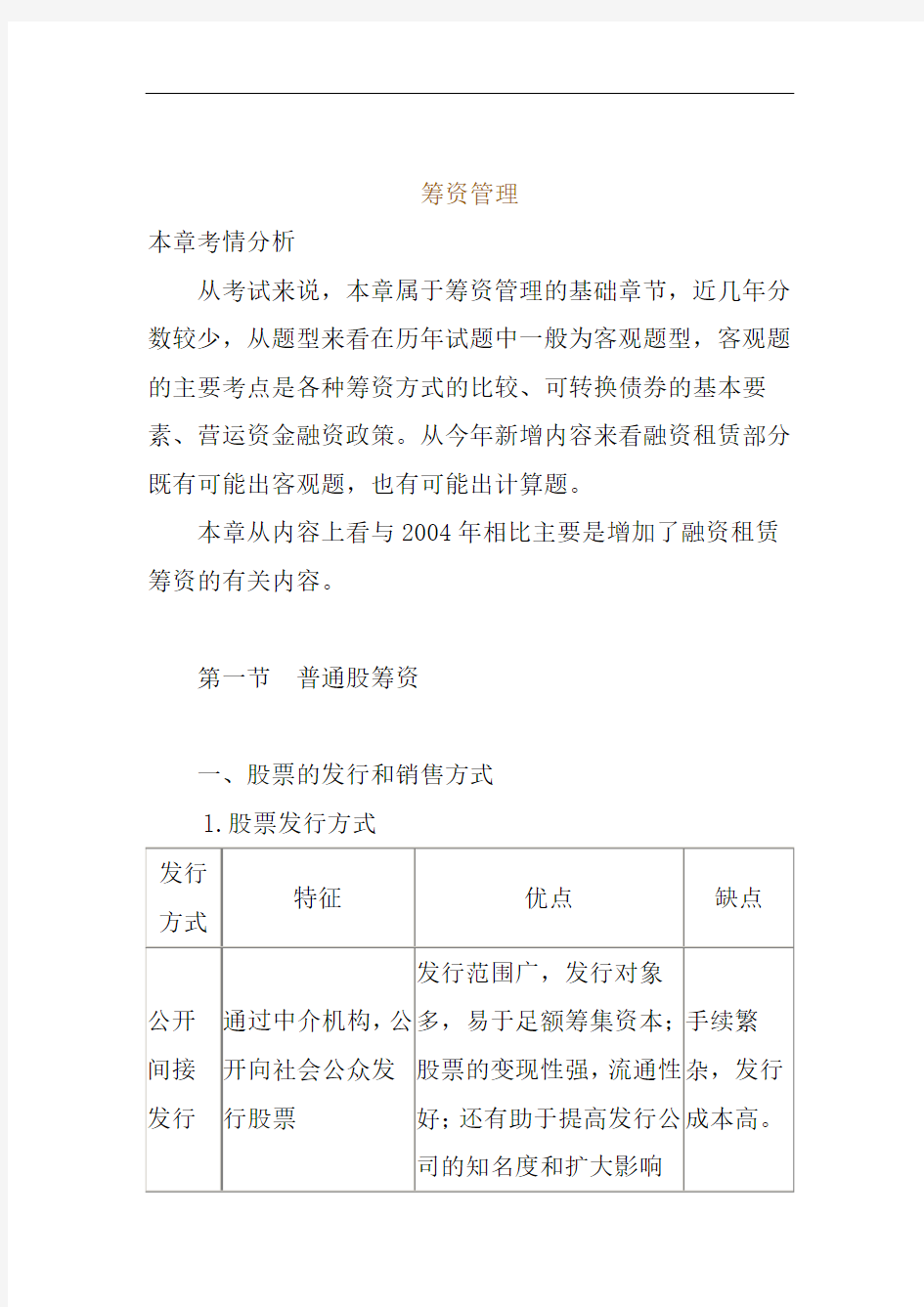

一、股票的发行和销售方式

l.股票发行方式

例题1:以公开、间接方式发行股票的特点是(

)。 A.发行范围广,易募足资本

B.股票变现性强,流通性好

C.有利于提高公司知名度

D.发行成本低

答案:ABC

解析:公开间接方式需要通过中介机构对外公开发行,所以成本较高。

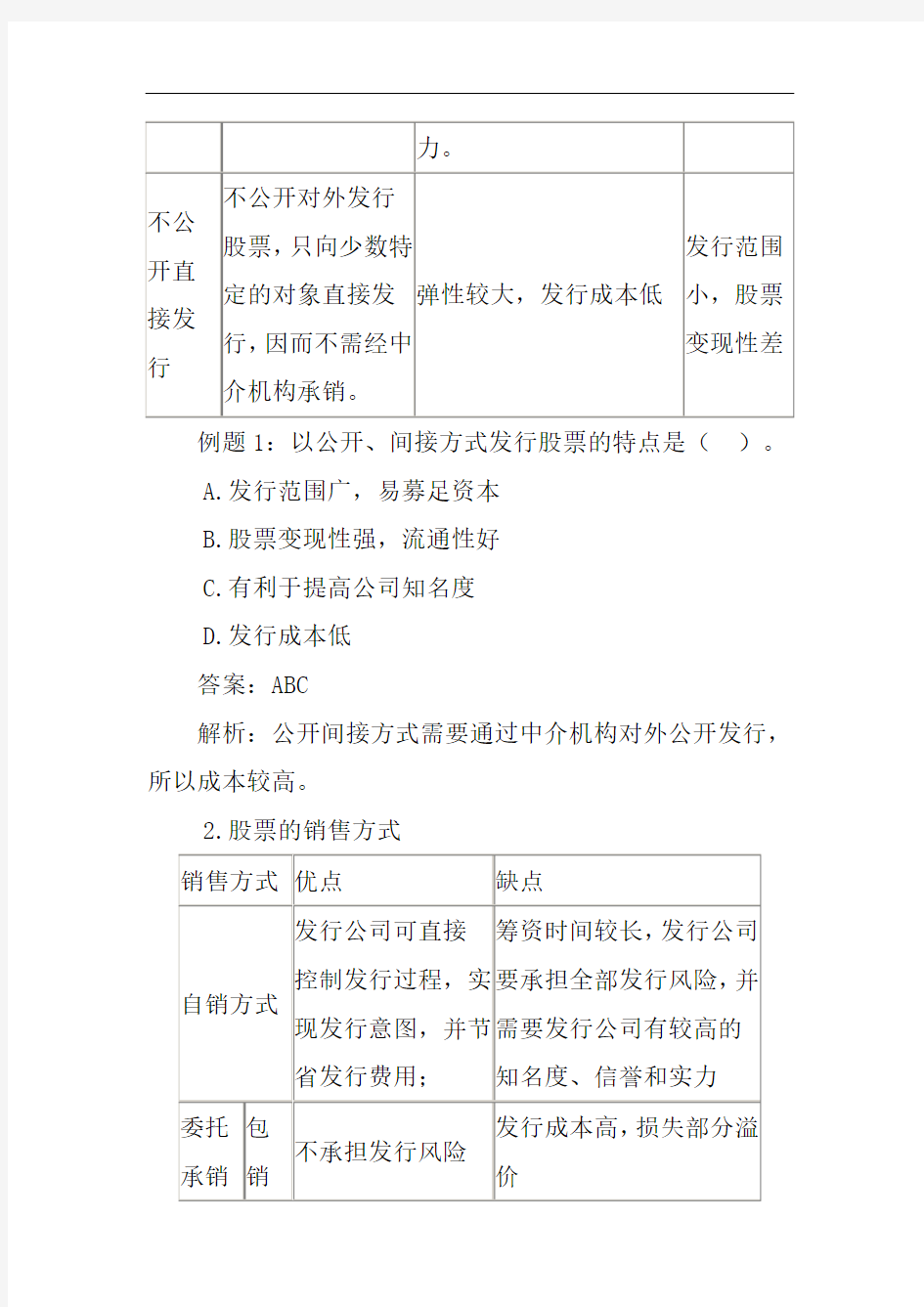

2.股票的销售方式

例题2:对于发行公司来讲,采用自销方式发行股票具有可及时筹足资本,免于承担发行风险等特点()。

答案:×

解析:采用包销方式发行股票具有可及时筹足资本,免于承担发行风险的特点。

二、股票上市的目的和条件

(一)股票上市的目的

股票上市指的是股份有限公司公开发行的股票经批准在证券交易所进行挂牌交易。股份公司申请股票上市,一般出自于以下目的:

(1)资本大众化,分散风险。

(2)提高股票的变现力。

(3)便于筹措新资金。

(4)提高公司知名度,吸引更多顾客。

(5)便于确定公司价值。

但股票上市也有对公司不利的一面。主要指:公司将负担较高的信息披露成本;各种信息公开的要求可能会暴露公

司的商业秘密;股价有时会歪曲公司的实际状况,丑化公司声誉;可能会分散公司控制权,造成管理上的困难。

(二)股票上市的条件

例题3:某国有企业拟在明年初改制为独家发起的股份有限公司。现有净资产经评估价值6000万元,全部投入新公司,折股比率为1。按其计划经营规模需要总资产3亿元,合理的资产负债率为30%。预计明年税后利润为4500万元。

请回答下列互不关联的问题:

(1)通过发行股票应筹集多少股权资金?

(2)如果市盈率不超过15倍,每股盈利按0.40元规划,最高发行价格是多少?

(3)若按每股5元发行,至少要发行多少社会公众股?发行后,每股盈余是多少?市盈率是多少?

(4)不考虑资本结构要求,按公司法规定,至少要发行多少社会公众股?(1998年)

答案:

(1)股权资本=3×(1-3O%)=2.1(亿元)筹集股权资金

=2.1-0.6=1.5(亿元)

(2)发行价格=0.4O×15=6(元/股)

(3)社会公众股数=1.5/5=0.3(亿股)

每股盈余=0.45/(0.3+0.6)=0.5(元/股)

市盈率=5/0.5=10(倍)

(4)社会公众股=0.6×[25%/(1-25%)]=0.2(亿股) 三、普通股融资的优缺点

第二节长期负债筹资

一、负债筹资的特点(与普通股相比):(1)到期偿还;

(2)支付固定利息;

(3)成本较低;

(4)不分散控制权。

二、长期负债的特点(与短期负债相比):

1.筹资风险较小

2.成本较高

3.限制较多

三、长期借款筹资

1.长期借款的保护性条款:

(1)一般性保护条款

(2)特殊性保护条款

例题4:按照国际惯例,大多数长期借款合同中,为了防止借款企业偿债能力下降,都严格限制借款企业资本性支出规模,而不限制借款企业租赁固定资产的规模。()(2003年)

答案:×

解析:本题考察长期借款的有关保护性条款。一般性保护条款中也对借款企业租赁固定资产的规模有限制,其目的在于防止企业负担巨额租金以致削弱其偿债能力,还在于防止企业以租赁资产的办法摆脱对其资本支出和负债的约束。

2.长期借款的特点

与其他长期负债融资相比,长期借款的优点是融资速度快,借款弹性大,借款成本低。主要缺点是限制性条款比较多,制约了企业的生产经营和借款的作用。

四、债券筹资

(一)债券发行价格的确定方法:未来现金流量的现值债券的发行价格是债券发行时使用的价格,即投资者购买债券时所支付的价格。公司债券的发行价格通常有三种:平价、溢价和折价。

债券发行价格计算公式为:

式中:

n--债券期限;

t--付息期数。

市场利率指债券发行时的市场利率。

例题5:某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,而当时市场利率为10%,那么,该公司债券发行价格应为()元。(2001年)

A.93.22

B.100

C.105.35

D.107.58

答案:D

解析:

(二)债券筹资的优缺点:

与其他长期负债筹资方式相比,发行债券的突出优点在于筹资对象广、市场大。但是,这种筹资方式成本高、风险大、限制条件多。

例题6:长期借款筹资与长期债券筹资相比,其特点是()。

A.利息能节税

B.筹资弹性大

C.筹资费用大

D.债务利息高

答案:B

说明:借款时企业与银行直接交涉,有关条件可谈判确定,用款期间发生变动,也可与银行再协商。而债券融资面对的是社会广大投资者,协商改善融资条件的可能性很小。

五、可转换债券

可转换证券是指可以转换为普通股股票的证券,主要包括可转换债券和可转换优先股。其中可转换债券应用比较广泛。

(一)可转换债券的要素

指构成可转换债券基本特征的必要因素,它们表明着可转换债券与不可转换债券(或普通债券)的不同。

举例:发行面值为1000元的债券,期限为3年。债券转换为股票的每股作价为25元/股。

转换股数=债券面值/转换价格=1000/25=40

可以看出:转换价格越高,转换的股数越少。

又如:第一年转换为25元/股,第二年为40元/股

逐期提高可转换价格的目的就在于促使可转换债券的

持有者尽早地进行转换。

举例:发行面值为1000元的债券,期限为3年。债券转换为股票的每股作价为25元/股。目前,公司股票市价一直上涨到80元/股。

为了限制享受收益大幅上涨带来的回报,有时需要赎回债券。

例题7:以下关于可转换债券的说法中,正确的有()。(2004年)

A.在转换期内逐期降低转换比率,不利于投资人尽快进行债券转换

B.转换价格高于转换期内的股价,会降低公司的股本筹资规模

C.设置赎回条款主要是为了保护发行企业与原有股东的利益

D.设置回售条款可能会加大公司的财务风险

答案:BCD

解析:在转换期内逐期降低转换比率,有利于投资人尽快进行债券转换。

(二)可转换债券的发行资格

目前我国只有上市公司和重点国有企业具有发行可转换债券的资格,它们在具备了有关条件之后,可以经证监会批准发行可转换债券。

(三)可转换债券筹资的优缺点

(1)股价上扬风

险

(2)财务风险

(3)丧失低息优

势

六、租赁融资(本部分为今年新增内容)

(一)融资租赁与经营租赁的区别

租赁是出租人以收取租金为条件,在一定期间内将所拥用的资产转让给承租人使用的一种交易。

项目

目的

期限

程序

例题8:融资租赁的特点有()。

A.租赁期较长

B.不得任意中止租赁合同或契约

C.租赁资产的报酬和风险由承租人承受

D.出租方提供设备维修和人员培训

答案:A、B、C

解析:融资租赁期间由承租方(即企业)对设备进行维修和对人员进行培训。

(二)融资租赁的形式

例题9:出租人既出租某项资产,又以该项资产为担保借入资金的租赁方式是()。

A.直接租赁

B.售后回租

C.杠杆租赁

D.经营租赁

答案:C

解析:在杠杆租赁这种情况下,出租人既是资产的出租人,同时又是贷款的借入人,通过租赁既要收取租金,又要支付本息。由于租赁收益大于借款成本,出租人借此而获得财务杠杆好处,因此,这种租赁形式被称为杠杆租赁。

(三)融资租赁租金

1.融资租赁租金的构成

出租人出租资产,除了要从租金中抵补其购入资产的各项成本和费用,还要获取相应的利润,因此融资租赁的租金就包括租赁资产的成本、租赁资产的成本利息、租赁手续费三大部分。

例题10:相对于借款购置设备而言,融资租赁设备的主要缺点是()。

A.筹资速度较慢

B.融资成本较高

C.到期还本负担重

D.设备淘汰风险大

答案:B

解析:出租人出租资产,除了要从租金中抵补其购入资产的各项成本和费用,还要获取相应的利润,因此融资租赁的租金就包括租赁资产的成本、租赁资产的成本利息、租赁

手续费三大部分。所以融资成本相对于借款购置设备的成本而言较高

2.融资租金的计算和支付方式

融资租金计算和收取,可以通过租赁双方的协商,灵活地采取多种方式。归纳起来,大致有如下三类:

租金包括租赁资产的成本、成本利息、租赁手续费,采取期初或期末等额或不等额的方式支付

①如果租金在期初支付,计算每期租金时,租赁资产成本和成本利息按照预付年金现值法计算;

先付租金=

②如果租金在期末支付,计算每期租金时,租赁资产成本和成本利息则要按照普通年金现值法计算。而租赁手续则往往按租赁期限平均计算。

租金=购置价款/年金限制系数

后付租金=

P203教材例题1

例1:某企业向租赁公司租入一套价值为1 300 000元的设备,租赁合同规定:租期5年,租金每年年初支付一次,利率6%,租赁手续费按设备成本的2%计算,租期满后设备归该企业所有。

先付租金=

={1 300 000÷[3.4651+1]}+(1 300 000×2%÷5)

=291 147+5 200

=296 347(元)

根据上述计算的结果所编制的租金摊销表,见表7-1。表7-1租金摊销表单位:元

未付本金年

度④

⑥