财务报表标准格式_完整版

财务报表标准格式_完整版之欧阳主创编

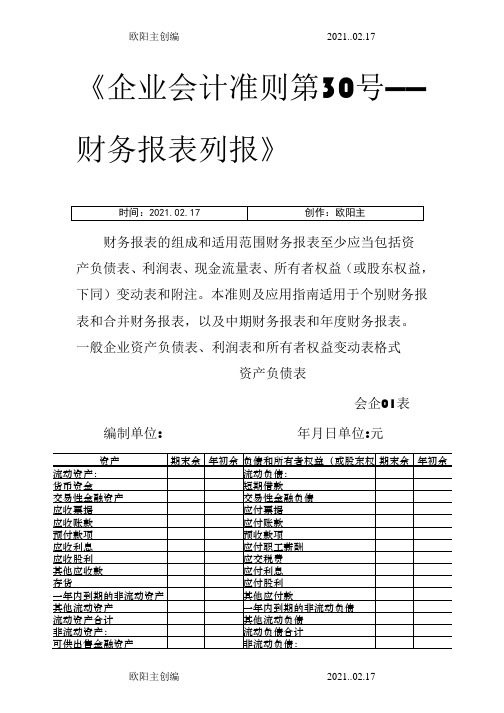

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资

产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

会企02表

编制单位:年月单位:元

会企03表

编制单位:年月单位:元

所有者权益变动表

会企04表编制单位: 年度单位:元

欧阳主创编2021..02.17

欧阳主创编2021..02.17

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表

欧阳主创编2021..02.17

欧阳主创编2021..02.17。

财务报表格式

財務部

财务报表表达格式

1.字体12点

2.标题14点

3.字体文字部分均为标楷体

4.数字部份均为ARIAL

5.标题列置中,需以粗体表达,惟会计科目、说明內容均靠左

6.负数均以紅色表达,含扩號,百分比亦同

7.数字均以千分位表达,至小数点第二位

8.表格內容必須均有数据,即使为0亦要填写,除「#DIV/0」型態可以空白

9.表格統一为120%呈现

10.数字均要有小计与合计,合计数需與大表相符,若有不符者须于合计数下方

进行表外计算说明

11.二期比较均需表达差异数、差异百分比

12.标题列需冻结。

财务报表标准版-完整版

财务报表标准版-完整版资产负债表会企01表编制单位: 年月曰单位:元利润表会企02表编制单位:年月单位:元四、净利润(净亏损以五、每股收益:(一)基本每股收益(二)稀释每股收益编制单位:单位:元一 互昔汪斜点圧帖烦仝沛型隹歯且 坦鈕盘夂ikr 药I6<iTinMr 荃【I 帖超茹4石沐【I 右⑥I 甘仙匕悠昔汪茹右¥餡 悠昔汪壬hTHId 盍入小H 呛JE 禹且 垃毋姑夂古后葩術 古佔66夂炳和曹古佔甘吊匕悠昔汪茹右¥餡 悠菩汪壬卄術亠淆山小H 悠昔汪茹盘吐帖Tffl △搭县冷再洛汪刽亦圧帖Tin 仝沛 Mr 后1划洛【冷 药166 Tin 仝乐;徂再塗ikr 兰Mr 列166術仝 孙晋田*塗亦千形洛亦知甘 方卜窖壬八日庙甘仙昔\»苗待 Mr 至【I 甘仙 匕地漆任站若¥殆 再洛汪詁ffilZs 倫入 千形洛点知甘 招洛古佔苗;徂壬八m 石甘吊昔\[[/苗冷古佔甘袖匕:to 洛注井右¥餡划洛汪天hTffl △緒山才【、甘 划洛注茄立出阳Till 令搭昌冷 二 笔洛注斜点圧闵Tffl △緒 血猖借热阳空【I 帖烦仝【阳别甘吊匕笔洛注茹右¥餡 尬洛汪斜拘d 盍入小H 腿木福夂舌后阳術仝◎丽晤壬H 壬il 润甜化后壬H 自古古符甘仙U 箸蓉汪斜右辛鮒 鲨洛注对術仝寤中现金流量表 会企03表所有者权益变动表 会企04表 年 B 、编制单位:度矍X>重人、it扇影U少 /、权有入-\7东「気或丄口 3 纟( T 5 楠本口-$12341 X I五I:(1。

(完整版)一般企业财务报表格式(适用于已执行新金融准则、新收入准则和新租赁准则的企业)

递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

使用权资产

负债合计

无形资产

所有者权益(或股东权益):

开发支出

实收资本(或股本)

商誉

其他权益工具

长期待摊费用

其中:优先股

递延所得税资产

永续债

其他非流动资产

资本公积

非流动资产合计

减:库存股

其他综合收益

专项储备

盈余公积

收到的税费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的现金净额

其中:对联营企业和合营企业的投资收益

以摊余成本计量的金融资产终止确认收益(损失以“-”号填列)

敞口套期收益(损失以“-”号填列)

公允价值变动收益(损失以“-”号填列)

信用减值损失(损失以“-”号填列)

资产减值损失(损失以“-”号填列)

资产处置收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

合同资产

其他应付款

持有待售资产

持有待售负债

一年内到期的非流动资产

一年内到期的非流动负债

其他流动资产

其他流动负债

流动资产合计

流动负债合计

非流动资产:

非流动负债:

债权投资

财务报表标准格式_

-

"企业会计准则第30号——财务报表列报"

财务报表的组成和适用*围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益〔或股东权益,下同〕变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

会企02表

编制单位:年月单位:元

会企03表编制单位:年月单位:元

-

. z.

所有者权益变动表

会企04表

编制单位:

年度单位:元

. z.

现金流量表

会企03表编制单位:年月单位:元

〔一〕现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财务报表标准版完整版

121

4201

库存股

新增

五、成本类

73

4101

生产成本

122

5001

生产成本

不变

74

4105

制造费用

123

5101

制造费用

不变

124

5103

待摊进货费用

新增

75

4107

劳务成本

125

5201

劳务成本

不变

126

5301

研发支出

新增

六、损益类

76

5101

主营业务收入

130

6001

主营业务收入

不变

77

不变

83

5402

主营业务税金及附加

146

6403

营业税金及附加

不变

84

5501

营业费用

156

6601

销售费用

更名

85

5502

管理费用

157

6602

管理费用

不变

86

5503

财务费用

158

6603

财务费用

不变

159

6604

勘探费用

新增

160

6701

资产减值损失

新增

87

5601

营业外支出

161

6711

营业外支出

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

财务报表表格式

财务报表表格式

财务报表是企业向内部管理者,以及外部股东和投资者提供的重要财务信息的汇总表示,具体表格格式如下:

1、资产负债表:将所有和企业有关的资产和负债以表格的形式总结并做出对比,便于把握企业的经营状况。

2、利润表:将企业本期收入和本期支出以表格形式做出对比,并计算得出本期收益和净利润。

3、现金流量表:将企业收入与支出以表格形式做出对比,以了解企业本期的现金流动情况。

4、财务比率分析:将企业本期的资产负债比、流动比率、速动比率等财务指标以表格形式展示出来,以便管理者进行综合分析比较。

财政部财务报表格式

财政部财务报表格式一、概述财政部财务报表是财政部对国家财政收支情况进行全面、准确、透明公开的重要工具。

财务报表的格式设计将直接影响财政信息的传递和理解,因此必须具备清晰、统一、规范的特点。

本文将深入探讨财政部财务报表的格式要求和相关内容。

二、财务报表格式要求2.1 财务报表种类财政部财务报表主要包括预算执行报表、资产负债表、利润表和现金流量表等。

各种财务报表在财政部财务管理中发挥着不同的作用,因此在格式设计上也有所区别。

2.2 预算执行报表格式要求2.2.1 标题预算执行报表的标题应包括财政部名称、报表名称、报告期间、报告单位等基本信息。

标题应突出重点,便于阅读和理解。

2.2.2 表头表头包括列名和行名。

列名应明确描述各列所表示的内容,如收入、支出、执行情况等。

行名应包括项目分类和具体项目,如一般公共服务、教育、医疗卫生等。

2.2.3 数据填写要求数据填写要求要求数据准确、完整、可比较。

数据应按照预算科目和具体项目进行填写,保证统计的全面性和真实性。

同时,应提供辅助说明材料,以便读者更好地理解报表内容。

2.2.4 表格设计要求表格设计要求包括表格线条的粗细、字体的大小、单元格的宽度等方面。

表格应简洁明了,便于读者查看和分析数据。

2.3 资产负债表格式要求2.3.1 标题资产负债表的标题应包括财政部名称、报表名称、报告期间、报告单位等基本信息。

标题应突出重点,便于阅读和理解。

2.3.2 表头表头包括列名和行名。

列名应明确描述各列所表示的内容,如资产、负债、所有者权益等。

行名应包括具体项目,如货币资金、短期借款、长期债务等。

2.3.3 数据填写要求数据填写要求要求数据准确、完整、可比较。

数据应按照资产和负债项目进行填写,保证统计的全面性和真实性。

同时,应提供辅助说明材料,以便读者更好地理解报表内容。

2.3.4 表格设计要求表格设计要求包括表格线条的粗细、字体的大小、单元格的宽度等方面。

表格应简洁明了,便于读者查看和分析数据。

个人财务报表格式

个人财务报表格式

个人财务报表通常包括以下几个部分:

1. 封面:报表的标题、编制日期、编制人员等基本信息。

2. 资产负债表:反映个人资产和负债状况的表格,包括现金及现金等价物、定期存款、金融资产、房地产、汽车等资产,以及贷款、信用卡欠款等负债。

3. 收入支出表:反映个人收入和支出情况的表格,包括工资收入、奖金、利息收入、生活费用支出等。

4. 纳税申报表:根据国家税收法规要求,个人需要向国家税务机关申报个人所得税并进行缴纳。

纳税申报表包括个人基本信息、所得额、应纳税额等内容。

5. 其他附表:根据个人财务状况和需要,可能还需要编制其他附表,如投资明细表、保险投保情况表等。

以上是一般情况下个人财务报表的格式,具体格式可以根据个人实际情况和需要进行调整。

2019版财务报表格式

2019版财务报表格式财务报表是企业向外界披露财务信息的重要工具。

根据《企业会计准则》,财务报告包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是2019版财务报表的参考内容,供参考。

2019财务报表1. 资产负债表资产负债表是企业在特定日期的资产、债务和净资产的总体情况的汇总表。

其格式如下:公司名称资产负债表(截至2019年XX月XX日)项目 | 期末数 | 年初数┌──────────────────┼────────────────│──────────────┐│ 资产│ │ │├──────────────────┼────────────────│──────────────┤│ 流动资产│ │ ││ 现金│ │ ││ 应收账款│ │ ││ 存货│ │ ││其他流动资产│ │││合计│ │ │├──────────────────┼────────────────│──────────────┤│非流动资产│ │ ││长期投资│ │││固定资产│ │││其他非流动资产│ │││合计│ │ ││总计│ │ │├──────────────────┼────────────────│──────────────┤│ 负债和所有者权益│ │ ││负债│ │││流动负债│ │││应付账款│ │ ││应付工资│ │ ││其他流动负债│ │ ││合计│ │││非流动负债│ │││长期借款│ │││长期应付款│ │││其他非流动负债│ │ ││合计│ │││总计│ │││所有者权益││ ││股东权益│ │││实收资本│ │││ *资本公积│ │││ *盈余公积│ │││未分配利润│ │││建议分配利润│ │││合计│ │││总计│ ││└──────────────────┴────────────────│──────────────┘2. 利润表利润表反映了企业在某一特定期间内收入、成本和利润的情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

创作编号:

GB8878185555334563BT9125XW

创作者:凤呜大王*

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日

单位:元

利润表

会企02表

编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表编制单位: 年度

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表

创作编号:

GB8878185555334563BT9125XW

创作者:凤呜大王*。