首经贸 高级会计 第九章 习题答案

高级会计学课后习题答案

第一章1.﹪<25﹪。

因此,该交换属于非货币性资产交换。

而且该交换具有商业实质,且换进、换出资产的公允价值能够可靠计量。

因而,应当基于公允价值对换进资产进行计价。

〔1〕A公司的会计处理:换进资产的进账金额=换出资产的公允价值-收到的补价-可抵扣的增值税进项税额=400000-49000-51000=300000(元) 甲公司换出资产的公允价值为400000元,账面价值为320000元,同时收到补价49000元,因此,该项交换应确认损益=换出资产的公允价值-换出资产的账面价值=400000-320000=80000(元)借:固定资产——办公设备300000应交税费——应交增值税〔进项税额〕51000银行存款49000贷:其他业务收进400000借:投资性房地产累计折旧180000其他业务本钞票320000贷:投资性房地产500000〔2〕B公司的会计处理:换进资产的进账金额=换出资产的公允价值+支付的补价+应支付的相关税费=300000+49000+300000×17%=400000〔元〕资产交换应确认损益=换出资产的公允价值-换出资产的账面价值=300000-280000=20000〔元〕。

借:投资性房地产——房屋400000贷:主营业务收进300000银行存款49000应交税费——应交增值税〔销项税额〕51000其中,应交增值税=300000×17%=51000借:主营业务本钞票280000贷:库存商品2800002.〔1〕X公司的会计处理:换进资产的总本钞票=900000+600000-300000=1200000〔元〕换进专利技术的进账金额=1200000×400000÷〔400000+600000〕=480000〔元〕换进长期股权投资的进账金额=1200000×600000÷〔400000+600000〕=720000〔元〕借:固定资产清理1500000贷:在建工程900000固定资产600000借:无形资产——专利技术480000长期股权投资720000银行存款300000贷:固定资产清理1500000(2)Y公司的会计处理:换进资产的总本钞票=400000+600000+300000=1300000〔元〕换进办公楼的进账金额=1300000×900000÷〔900000+600000〕=780000〔元〕换进办公设备的进账金额=1300000×600000÷〔900000+600000〕=520000〔元〕借:在建工程——办公楼780000固定资产——办公设备520000贷:无形资产——专利技术400000长期股投资600000银行存款300000第二章1.〔1〕甲公司的会计分录。

最新高级会计师模拟题及答案:高级会计实务(9)

高级会计师模拟题及答案:高级会计实务(9) 《高级会计实务》练习题·案例分析题 M公司盈余公积提取比例为净利润的20%,今年预计新增未分配利润100万元,支付给投资者的股利为400万元,所得税税率为25%。 要求: (1)按照上加法计算M公司的目标利润; (2)简要说明企业常用的目标利润规划方法的其他方法; (3)具体说明一下比例预算法的几种财务指标测定企业目标利润的计算公式。 【正确答案】 (1)净利润=(400+100)/(1-20%)=625(万元) 目标利润=净利润/(1-所得税税率)=625/(1-25%)=833.33(万元) (2)企业常用的目标利润规划法除了上加法之外,还包括本量利分析法、比例预算法、利润增长率。 (3)①销售利润率:目标利润=预计销售收入×测算的销售利润率 ②成本利润率:目标利润=预计营业成本费用×核定的成本费用利润率 ③投资报酬率:目标利润=预计投资资本平均总额×核定的投资资本回报率 【答案解析】 【该题针对“预测与年度经营目标”知识点进行考核】 台湾家具业曾在1990年前享誉世界。但随着环境变化和大陆开放后台湾产业外移,截止目前,留在台湾的家具生产厂家不到30%,外销产值每年不到新台币15亿元;而内销市场由于IKEA、HOLA等外国企业抢占50%以上份额,导致许多企业面临困境。于是很多企业纷纷引入平衡计分卡,希望帮助企业走出困境。 XX年台湾某家具公司年初的客户量为2000个,年末的客户量为2100个,XX年新增客户量为300个;XX年该公司为新增客户王先生提供的服务成本为5000元,在该客户获得的净利润为400元。XX年平均每件家具的加工时间为40小时,检测时间为2小时,等待时间为3小时,移动时间为4小时。XX年年初的员工总数为820人,年末的员工总数为850人,员工流失人数为100人。 要求: (1)回答平衡计分卡中“平衡”的含义; (2)回答在顾客层面,需要设定哪些业绩指标; (3)计算该家具公司XX年的客户保有率、客户获得率; (4)计算该家具公司XX年针对新增客户王先生的利润率; (5)计算XX年该家具公司的生产周期效率; (6)计算XX年该家具公司的员工流失率; (7)回答要有效使用平衡计分卡,将平衡计分卡的四个层面与公司战略相整合,需要遵守的三个原则。 【正确答案】 (1)平衡计分卡中的“平衡”包括如下含义: ①财务业绩与非财务业绩的平衡; ②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡; ③指标和滞后指标设计的平衡; ④结果衡量(过去努力的结果)与未来业绩衡量的平衡。 (2)在顾客层面,管理者需要首先确定细分市场和细分客户,然后设定相应的业绩指标来考核其业务单元开发并维持目标细分客户的能力。具体的业绩指标包括市场份额、客户保有和忠诚度、客户获得率、客户满意度、客户盈利性。 (3)客户保有率=(2100-300)/2000×100%=90% 客户获得率=300/2000×100%=15% (4)该客户利润率=400/5000×100%=8% (5)生产周期效率=40/(40+2+3+4)=0.82 (6)员工流失率=100/〔(820+850)/2〕×100%=11.98% (7)①各个层面的指标间具有因果关系;②结果计量指标与业绩动因相关联;③与财务指标挂钩。 【答案解析】 【该题针对“业绩评价方法的改进”知识点进行考核】

高级会计实务案例-金融工具会计

第九章金融工具会计【案例分析题一】甲公司与乙公司均投资于债券并作出相应处理:资料一:甲公司为加强流动性管理持有某短期债券组合。

当组合中的某支债券到期时,收回的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。

如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。

甲公司将该短期债券组合分类为以公允价值计量且其变动计入其他综合收益的金融资产。

资料二:乙公司预计未来3年内存在资本性支出,为此将暂时闲置的资金分散投资于短期债券和长期债券,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过3年。

乙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。

乙公司对负责这些投资的团队考核系基于金融资产组合的整体回报率。

乙公司将该投资组合分类为以公允价值计量且其变动计入当期损益的金融资产。

假定甲、乙公司投资的债券在特定日期产生的现金流量是对本金金额为基础的利息的支付,不考虑其他因素影响。

要求:根据上述资料判断甲、乙公司的会计处理是否正确,如不正确,请说明理由。

【参考答案及分析】(1)甲公司的会计处理不正确。

理由:甲公司的目标是持有短期债券至到期,目的是满足预算内事项的现金需求,管理层确定其业务模式是持有这些短期债券以收取合同现金流量。

至于到期前可能发生的短期债券处置行为,并不常见,不影响符合分类为以摊余成本计量的条件。

【或者:甲公司应当将该债券分类为以摊余成本计量的金融资产】(2)乙公司的会计处理不正确。

理由:乙公司是在持续的基础上决定是通过收取合同现金流量还是出售金融资产来增加组合的预期回报,直到资本性支出发生需要资金时。

乙公司的业务模式是通过既收取合同现金流量又出售金融资产两者来实现其目标。

因此应分类为以公允价值计量且其变动计入其他综合收益的金融资产。

资料《高级财务会计》第09章在线测试

A B C DA B C DA B C DA B C D A、参与合并的企业在合并前合均受同一方或相同的B C、参与合并的各方在合并前后不受同一方或相同的D第二题、多项选择题(每题2分,5道题共10分)1、对非同一控制下企业合并的合并成本,下列说法中正确的有()。

A、一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值B、通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和C、购买方为进行企业合并发生的各项直接相关费用也应当计入企业合并成本D、购买方为进行企业合并发生的各项直接相关费用应当计入当期损益E、在合并合同或协议中对可能影响合并成本的未来事项作出约定的,购买日如果估计未来事项很可能发生并且对合并成本的影响金额能够可靠计量的,购买方应当将其计入合并成本2、关于同一控制下的企业合并形成母子公司关系的,在合并日,下列说法中正确的有()。

A、合并资产负债表中被合并方的各项资产、负债,应当按其公允价值计量B、合并资产负债表中被合并方的各项资产、负债,应当按其账面价值计C、合并利润表应当包括参与合并各方自合并当期期初至合并日所发生的收入、费用和利润D、合并利润表不应当包括参与合并各方自合并当期期初至合并日所发生的收入、费用和利润E、合并现金流量表应当包括参与合并各方自合并当期期初至合并日的现金流量3、关于同一控制下的企业合并,下列说法中正确的有(),A、合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量B、合并方支付的合并对价按账面价值入账C、合并费用计入当期损益D、合并差额,调整合并方资本公积,不够冲留存收益E、合并收益包括当年实现的全部收益4、合并日是指合并方实际取得对被合并方控制权的日期。

同时满足下列条件( )的,通常可确认为实现了控制权的转移A、企业合并合同或协议已获股东大会通过B、企业合并事项需要经过国家有关主管部门审批的,已获得批准C、参与合并各方已办理了必要的财产交接手续正确错误正确错误正确错误正确错误正确错误。

《高级会计实务》教材——电子版第九章 金融工具会计

第九章金融工具会计第一节金融工具类型金融工具是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

金融工具包括金融资产、金融负债和权益工具。

其中,金融资产通常包括企业的现金、银行存款、应收账款、应收票据、贷款、股权投资、债权投资等资产;金融负债通常包括企业的应付账款、应付票据、应付债券等负债;权益工具通常包括企业发行的普通股、认股权等。

本章不涉及由《企业会计准则第2号——长期股权投资》规范的长期股权投资。

金融工具可以分为基础金融工具和衍生工具。

基础金融工具,包括企业持有的现金、存放于金融机构的款项、普通股,以及代表在未来期间收取或支付金融资产的合同权利或义务等,如应收账款、应付账款、其他应收款、其他应付款、存出保证金、存人保证金、客户贷款、客户存款、债券投资、应付债券等。

衍生工具通常包括远期合同、期货合同、互换和期权,以及或具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。

金融工具确认和计量准则不涉及按预定的购买、销售或使用要求所签订并到期履行买入或卖出非金融项目的合同。

但是,能够以现金或其他金融工具净额结算,或通过交换金融工具结算的买入或卖出非金融项目的合同,应当视同金融工具进行处理。

第二节金融资产和金融负债确认和计量一、金融资产和金融负债的分类金融资产和金融负债的分类是其确认和计量的基础。

企业应当结合自身业务特点和风险管理要求,将取得的金融资产或承担的金融负债在初始确认时进行分类,且分类一经确定,不得随意变更。

(一)以公允价值计量且其变动计入当期损益的金融资产或金融负债1.交易性金融资产或金融负债满足以下条件之一的金融工具,应当划分为交易性金融资产或金融负债:(1)取得该金融资产或承担该金融负债的目的,主要是为了近期内出售、回购或赎回。

比如,企业以赚取差价为目的从二级市场购入的股票、债券和基金等,这通常是交易性金融资产或金融负债的主要组成部分。

(2)属于进行集中管理的可辨认金融工具组合(金融资产组合或金融负债组合)的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理,即使组合中有某个组成项目持有的期限稍长也不受影响。

高级财务管理-第3版+章后练习题答案-09财务预警

通过求似然函数的极大值就得出参数a、b,接下来

就利用下面的式子求出企业破产的概率。

? ? p ?

a ? bX

(1 /

2 )et2 /2dt

??

? 若p<0.5,则为财务正常型 ? 若p>0.5,则为即将破产型

19

二、财务预警系统的模式

? (6)人工神经网络(ANN)模型 该模型就是将神经网络的分类方法应用于财务预警。

? 答:1、外部因素 ? (1)经济与金融环境对企业财务预警的影响 ? (2)法律环境对企业财务预警的影响 ? (3)财会与税务环境对企业财务预警的影响 ? (4)其他因素对企业财务预警的影响 ? 2、内部因素 ? (1)企业的经济性质与行业特征 ? (2)企业经营战略与产供销体系的变化 ? (3)企业内部的经营与管理水平 ? (4)企业管理人员的素质

16

二、财务预警系统的模式

? 在运用上,该模型也需要将企业样本分为两类: 预测样本和测试样本。

? 根据预测样本构建模型,将单个企业的各种各样 的财务比率转换成单一的判别标准,即 Z值。然后 根据Z值进行判定,将企业分为“破产”和“非破 产”两类。

17

二、财务预警系统的模式

? (3)F分数模型 主要特点: —加入了现金流量这一预测自变量 —考虑了现代化公司财务状况的发展及其有关标准的更新 —使用的样本增多了

业及本企业基本情况的现状及变化进行跟踪监测。

? (二)诊断功能

?

通过跟踪监测,对企业的实际财务状况与行业或标准财务状况进

行对比分析,运用现代企业管理技术、企业诊断技术、财务分析等方

法,找出导致企业财务运行恶化的原因以及企业运行中的弊端及病根

所在。ห้องสมุดไป่ตู้

高级财务会计习题库(附参考答案)

高级财务会计习题库(附参考答案)一、单选题(共30题,每题1分,共30分)1、财产保险赔款支出的原则是()A、定额给付B、实报实销C、足额补偿D、在保险金额范围内补偿损失正确答案:D2、甲公司于2021年1月1日采用经营租赁方式从乙公司租入机器设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。

租赁合同规定:第1年免租金,第2、3、4年的租金均为32万元,并于每年年初支付。

根据上述资料,2021年甲公司应确认的租金费用为()万兀A、50B、32C、OD、24正确答案:D3、下列关于合并财务报表与企业合并方式之间的关系的表述中,不正确的是()oA、创立合并的情况下,不涉及合并财务报表的编制B、企业合并必然要求编制合并报表C、控股合并的情况下,必须编制合并财务报表D、吸收合并的情况下,不涉及合并财务报表的编制正确答案:B4、属于未发现探明经济可釆储量的钻井勘探支出,应作的会计处理为()oA、借:管理费用贷:油气勘探支出B、借:油气开发支出贷:油气勘探支出C、借:勘探费用贷:油气勘探支出D、借:油气资产贷:油气勘探支出正确答案:C5、某油气企业某项油气资产的预计弃置费用为130万元,假定经折现后的现值为100万元,则在该油气资产初始计量时,油气资产和预计负债的入账价值分别为()A、130万元和130万元B、100万元和130万元C、130万元和100万元D、100万元和100万元正确答案:D6、甲公司为一家需要编制季度财务报告的企业,但无须单独披露第四季度财务报告,假设企业在第四季度对固定资产折旧年限的估计作了A、中期会计报表附注B、年度财务情况说明书C、第三季度会计报表附注D、年度会计报表附注正确答案:D7、下列合同不属于金融工具的是()oA、利率互换B、发行股票C、经营租赁D、融资租赁正确答案:C8、某公司融资租入1台设备,租赁期5年,入账价值为90万元,担保余值为10万元。

该承租人在租赁开始日无法确定租赁期届满时能否取得该租赁资产的所有权。

高级会计学第八版习题答案

高级会计学第八版习题答案高级会计学第八版习题答案高级会计学是一门重要的专业课程,对于会计专业的学生来说,掌握好这门课程的知识是非常重要的。

而习题是学习的重要一环,通过做习题可以帮助学生巩固所学的知识,提高解决问题的能力。

本文将为大家提供高级会计学第八版习题的答案,希望对大家的学习有所帮助。

第一章:会计的基本概念和会计信息的基本特征1. 会计的基本概念是什么?会计是一门以货币为计量单位,以经济活动为研究对象,以提供财务信息为目的的科学。

2. 会计信息的基本特征有哪些?会计信息的基本特征包括真实性、可靠性、及时性、连续性和可比性。

3. 会计信息的质量要求是什么?会计信息的质量要求包括准确性、完整性、一致性和清晰度。

第二章:会计要素与会计等式1. 会计要素包括哪些?会计要素包括资产、负债、所有者权益、收入和费用。

2. 会计等式是什么?会计等式是资产=负债+所有者权益。

3. 会计等式的基本原理是什么?会计等式的基本原理是会计要素必须平衡。

第三章:会计科目与账户1. 会计科目的分类有哪些?会计科目分为资产类科目、负债类科目、所有者权益类科目、收入类科目和费用类科目。

2. 什么是账户?账户是用来记录会计事项的工具,是会计科目的具体表现形式。

3. 账户的分类有哪些?账户分为资产账户、负债账户、所有者权益账户、收入账户和费用账户。

第四章:会计凭证1. 什么是会计凭证?会计凭证是用来记录和证明会计事项的一种书面凭证。

2. 会计凭证的种类有哪些?会计凭证的种类包括原始凭证、转账凭证和汇总凭证。

3. 会计凭证的基本要素有哪些?会计凭证的基本要素包括会计科目、金额、日期和摘要。

第五章:会计账簿1. 什么是会计账簿?会计账簿是用来记录和存储会计凭证的一种簿记工具。

2. 会计账簿的种类有哪些?会计账簿的种类包括总账、明细账和日记账。

3. 会计账簿的作用是什么?会计账簿可以帮助会计人员对企业的财务状况进行记录和分析,提供决策依据。

《高级财务会计》第09章在线测试

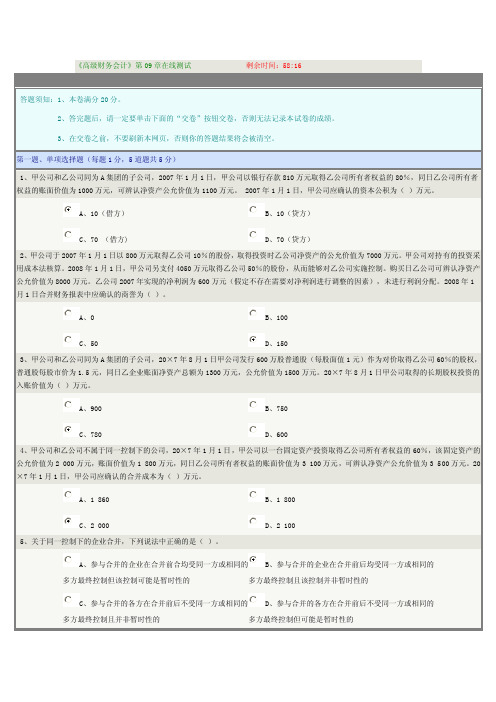

《高级财务会计》第09章在线测试剩余时间: 58:16 答题须知:1、本卷满分20分。 2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。 3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。 第一题、单项选择题(每题1分,5道题共5分) 1、甲公司和乙公司同为A集团的子公司,2007年1月1日,甲公司以银行存款810万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元,可辨认净资产公允价值为1100万元。 2007年1月1日,甲公司应确认的资本公积为( )万元。

A、10(借方) B、10(贷方) C、70 (借方) D、70(贷方) 2、甲公司于2007年1月1日以800万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为7000万元。甲公司对持有的投资采用成本法核算。2008年1月1日,甲公司另支付4050万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为8000万元。乙公司2007年实现的净利润为600万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。2008年1月1日合并财务报表中应确认的商誉为( )。

A、0 B、100 C、50 D、150 3、甲公司和乙公司同为A集团的子公司,20×7年8月1日甲公司发行600万股普通股(每股面值1元)作为对价取得乙公司60%的股权,普通股每股市价为1.5元,同日乙企业账面净资产总额为1300万元,公允价值为1500万元。20×7年8月1日甲公司取得的长期股权投资的入账价值为( )万元。

A、900 B、750 C、780 D、600 4、甲公司和乙公司不属于同一控制下的公司,20×7年1月1日,甲公司以一台固定资产投资取得乙公司所有者权益的60%,该固定资产的公允价值为2 000万元,账面价值为1 800万元,同日乙公司所有者权益的账面价值为3 100万元,可辨认净资产公允价值为3 500万元。20×7年1月1日,甲公司应确认的合并成本为( )万元。

Chapter 9 参考答案

第九章练习题(参考答案)I. Define the following terms (名词解释) :标准答案:略II. Multiple Choice Questions (单项选择):III. Fill in the Blanks Questions (填空题)IV. True/False Questions (判断题)标准答案:1-5: TTTFT 6-10: FTFTF 11-15: TTTFTV. Essay Questions(问答题)1.参考答案: When large market segments can be identified, economies of scale inproduction and marketing can be important competitive advantages of global companies. Other benefits include: (a) a transfer of experience and know-how across countries through improved coordination and integration of marketing activities, (b) ensures access to the toughest customers, and (c) diversity of markets served carries with it additional financial benefits.2.参考答案:Corporate planning is essentially long term, incorporating generalizedgoals for the enterprise as a whole. Strategic planning is conducted at the highest levels of management and deals with products, capital, and research, and long- and short-term goals of the company. Tactical planning pertains to specific actions and to the allocation of resources used to implement strategic planning goals in specific markets. Tactical plans are made at the local level and address marketing and advertising questions.3.参考答案:The four phases are: (a) Phase 1--Preliminary analysis and screening(matching company/country needs); (b) Phase 2--Adapting the marketing mix totarget markets; (c) Phase 3--Developing the marketing plan; and, (d) Phase 4--Implementation and control.4.参考答案:Contractual agreements generally involve the transfer of technology,processes, trademarks, or human skills. The two basic forms of contractual agreements are licensing and franchising. Licensing is associated with patent rights, trademark rights, and the rights to use technological processes in foreign markets. It is a favorite strategy for small and medium-sized companies.Franchising involves offering a standard package of products, systems, and management services.5.参考答案:The three structures are product, geographic, and a matrix approach.Students could select any of the three options, however, the text suggests that the matrix form is preferable in today's market place. A matrix structure permits management to respond to the conflicts that arise between functional activity, product, and geography. Since the new venture will be a joint venture, the matrix structure might allow both of the companies to bring separate expertise to the table. Since a matrix structure encourages sharing of experience, resources, expertise, technology, and information, it seem to be a natural in this situation.。