(完整版)练习题(_银行存款余额调节表)

银行存款余额调节表练习题

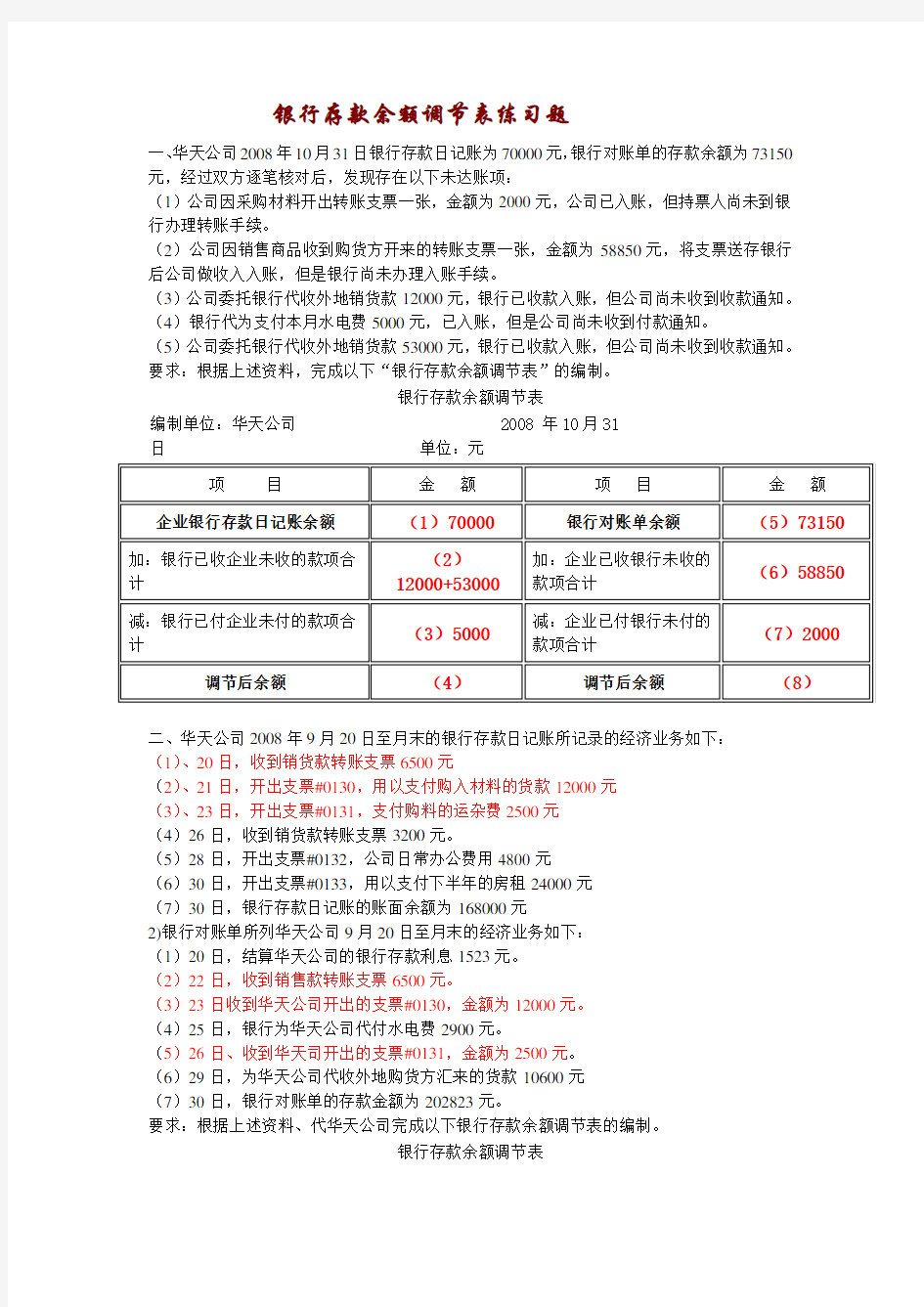

一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项:

(1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。

(2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。

(3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。(4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。

(5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。要求:根据上述资料,完成以下“银行存款余额调节表”的编制。

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

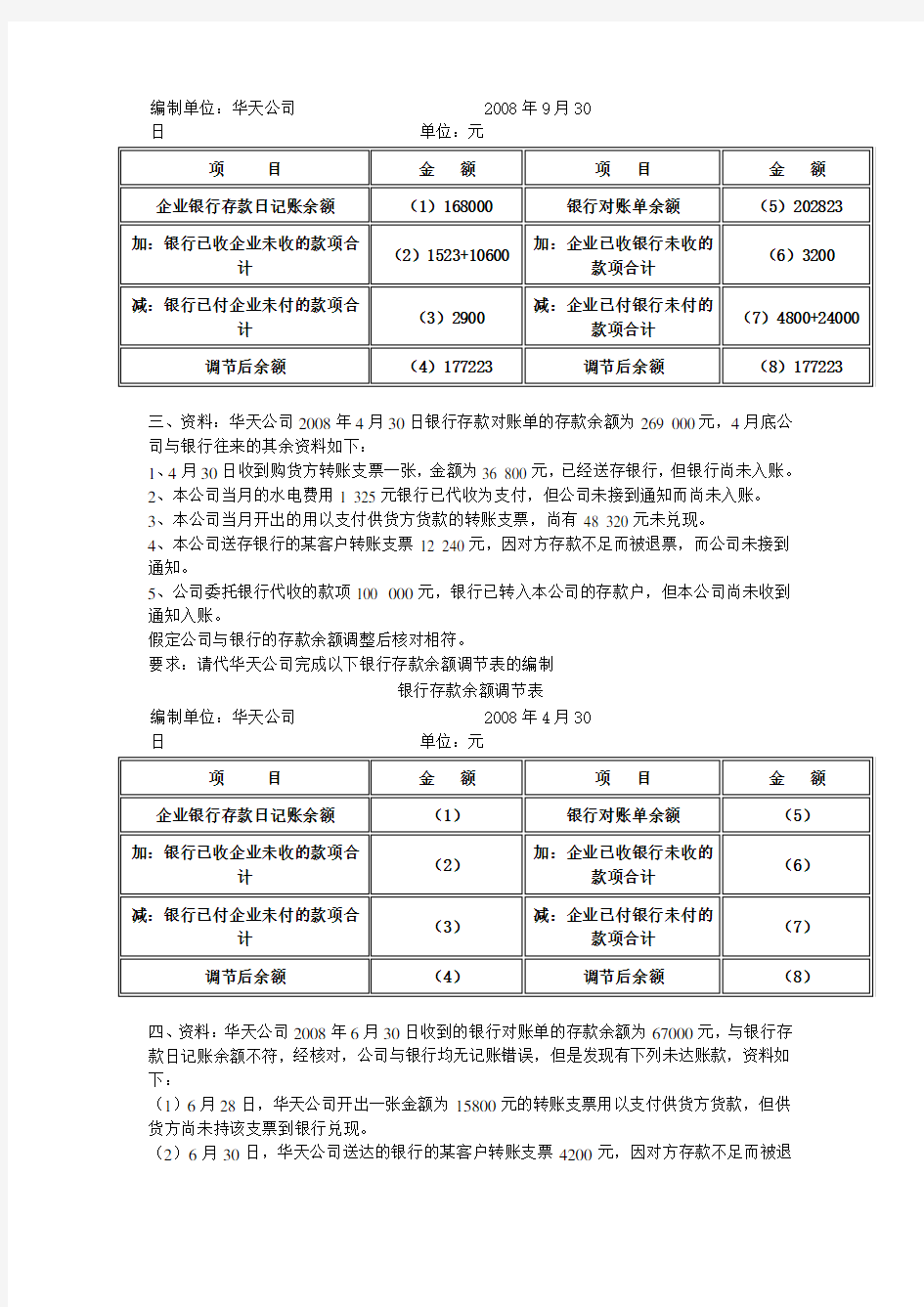

二、华天公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下:

(1)、20日,收到销货款转账支票6500元

(2)、21日,开出支票#0130,用以支付购入材料的货款12000元

(3)、23日,开出支票#0131,支付购料的运杂费2500元

(4)26日,收到销货款转账支票3200元。

(5)28日,开出支票#0132,公司日常办公费用4800元

(6)30日,开出支票#0133,用以支付下半年的房租24000元

(7)30日,银行存款日记账的账面余额为168000元

2)银行对账单所列华天公司9月20日至月末的经济业务如下:

(1)20日,结算华天公司的银行存款利息1523元。

(2)22日,收到销售款转账支票6500元。

(3)23日收到华天公司开出的支票#0130,金额为12000元。

(4)25日,银行为华天公司代付水电费2900元。

(5)26日、收到华天司开出的支票#0131,金额为2500元。

(6)29日,为华天公司代收外地购货方汇来的货款10600元

(7)30日,银行对账单的存款金额为202823元。

要求:根据上述资料、代华天公司完成以下银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008年9月30

日单位:元

三、资料:华天公司2008年4月30日银行存款对账单的存款余额为269 000元,4月底公司与银行往来的其余资料如下:

1、4月30日收到购货方转账支票一张,金额为36 800元,已经送存银行,但银行尚未入账。

2、本公司当月的水电费用1 325元银行已代收为支付,但公司未接到通知而尚未入账。

3、本公司当月开出的用以支付供货方货款的转账支票,尚有48 320元未兑现。

4、本公司送存银行的某客户转账支票12 240元,因对方存款不足而被退票,而公司未接到通知。

5、公司委托银行代收的款项100 000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

假定公司与银行的存款余额调整后核对相符。

要求:请代华天公司完成以下银行存款余额调节表的编制

银行存款余额调节表

编制单位:华天公司 2008年4月30

日单位:元

四、资料:华天公司2008年6月30日收到的银行对账单的存款余额为67000元,与银行存款日记账余额不符,经核对,公司与银行均无记账错误,但是发现有下列未达账款,资料如下:

(1)6月28日,华天公司开出一张金额为15800元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

(2)6月30日,华天公司送达的银行的某客户转账支票4200元,因对方存款不足而被退

票,而公司未接到通知。

(3)6月30日,华天公司当月的水电费用1300元银行已代为支付,但公司未接到付款通知而尚未入账。

(4)6月30日,银行计算应付给华天公司的存款利息360元,银行已入账,而公司尚未收到收款通知。

(5)6月30日,华天公司委托银行代收的款项11000元,银行已转入公司的存款户,但公司尚未收到通知入账。

(6)6月30日,华天公司收到购货方转账支票,金额为7900元,已经送存银行,但银行未入账。

假定华天公司与银行的存款余额调整后核对相符。

要求:请代华天公司完成以下银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008年6月30

日单位:元

五、华天公司2008年12月最后三天的银行存款日记账和银行对账单的有关记录如下:

1、华天公司银行存款日记账的记录

日期摘要金额

29日因销售商品收到53#转账支票一张14200

29日开出71#现金支票一张5000

30日收到A公司交来的143#转账支票一张7800

30日开出95#转账支票以支付货款11700

31日开出96#转账支票支付明年报刊订阅600

31日月末余额76840

2、银行对账单的记录

日期摘要金额

29日收到71#现金支票5000

30日收到53#转账支票14200

30日收到托收的货款20000

30日支付95#转账支票11700

31日结转银行结算手续380

31日月末余额89260

银行存款余额调节表

编制单位:华天公司 2008年10月31

日单位:元

项目金额项目金额

企业银行存款日记账余额(1)76840 银行对账单余额(5)89260

加:银行已收企业未收的款项合计(2)20000

加:企业已收银行未收的

款项合计

(6)7800

减:银行已付企业未付的款项合计(3)380

减:企业已付银行未付的

款项合计

(7)600

调节后余额(4)96460 调节后余额(8)96460 六、

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

项目金额项目金额企业银行存款日记账余额(1)银行对账单余额(5)

加:银行已收企业未收的款项合

计(2)

加:企业已收银行未收的

款项合计

(6)

七、华天公司银行存款日记账的余额如下:

日期摘要金额

10月29日因销售商品收到76#转账支票一张7600 10月29日开出45#现金支票一张3500 10月30日收到甲公司交来的112#转账支票一张3800 10月30日开出105 #转账支票以支付货款1170 10月31日开出106#转账支票支付明年报刊阅费1000

月末余额66500 (2)银行对账单的记录(假定银行记录无误)

日期摘要金额

10月29日支付45#现金支票3500

10月30日收到76#转帐支票7600

10月30日收到托收的货款25000

10月30日支付105#转帐支票11700

10月31日结转银行结算手续费工320

月末余额77850

要求:代华天公司完成下列错账更正后的银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

八、

(1)华天公司银行存款日记账的账面记录:

日期摘要金额

29日开出转帐支票#0241,用以付购料款6800

30日收到购方转帐支票#0860,存入银行6500

30日职工张某预借差旅费,以现金支票#0052支付5000

31日开出转帐支票#0242,以支付审计费用10000

31日收到销货方转帐支票#0098 3300

银行存款日记账帐面余额198500

(2)银行对账单的记录:

日期摘要金额

30日转帐支票#0241 8600

31日存入转帐支票#0860 6500

31日1年期银行贷款到账200000

31日扣除当月银行手续费300

银行对账单余额408100

要求:华天公司在更正错账后编制了下列银行存款余额调节表。请完成表中有关项目的填列。

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

款日记账余额不符。经核对,公司与银行均无记账错误,但是发现有下列未达账款,资料如下:

(1)公司因采购材料开出转帐支票一张,金额为2000元,公司已入账,但持票人尚未收银行办理转帐手续。

(2)公司因销售商品收到购货方开来大转帐支票一张,金额为5000元,将支票送存银行做收入入账,但是银行尚未办理入账手续。、

(3)华天公司送存银行的某客户转帐支票20000元。因对方存款不足而被退票,而公司未接到通知。

(4)公司委托银行代收外地销货款4000元,银行已收款入账,按公司尚未收到付款通知。(5)银行代为支付本月电话费1000元,已入账,但是公司尚未收到付款通知。

要求:根据上述资料,完成以下“银行存款余额调节表”编制。

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

十、资料:

1、华天公司2008年6月20日至月末的银行存款日记账所记录的经济业务如下(1)20日,开出转帐支票#0850计20000元,用以支付购料款。

(2)21日,收到A公司开来的销货转帐支票5600元

(3)23日,开出支票#0851计1000元,支付购料的运杂费。

(4)26日,开出支票#0852计1500元,用以支付下半年大报刊杂志费。(5)29日,收到D公司开来的销货现金支票8750元。

(6)30日,银行存款日记账的帐面余额为142800

2、银行对账单所列华天公司6月20日至月末的经济业务如下:

(1)22日,收到销售转账支票5600元。

(2)23日,收到华天公司开出的支票#0850,金额为20000元。

(3)25日,收到华天公司开出的支票#0851,金额为1000元。

(4)26日,银行为华天公司代付本月电话费3250元。

(5)29日,为华天公司代收外地购货方汇来大货款3865元。

(6)30日,结算银行借款利息1850元。

(7)30日,银行对账单的存款余额数为134315元。

要求:根据上述资料,代华天公司完成以下银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

十一、

(1)华天公司银行存款日记账帐面余额记录:

日期摘要金额

29日存入购货方转帐支票#104 14000

30日开出转帐支票#052,支付购料款待9360

30日开出转帐支票#053,支付运输费1200

31日存入购货方转帐支票#170 5850

31日开出现金支票#022,支付明年上半年房租9600

银行存款日记账期末余额108700

(2)银行对账单的记录:

日期摘要金额

30日存入转帐支票#104 140410

30日开出转帐支票#052 9360

31日开出转帐支票#053 2100

31日代付借款利息

31日收回借款的货款20000

银行存款对账单余额130910

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

十二、资料:华天公司2008年9月30日银行日记账余额为98 500元,9月底公司银行往来尚未其余资料如下:

①9月30日收到购货方转账支票一张,金额为12 600元,已经送存银行,但银行尚未

入账。

②本公司当月的水电费用800元银行已代为支付,但公司未接到通知而尚未入账。

③本公司当月开出的用以支付供货方货款的转账支票,尚有4 500未兑现。

④本公司送存银行的,某客户转账支票35 000元,因对方存款不足而被退票,而公司

未接到通知。

⑤公司委托银行代收的款项22 000元,银行已转入本公司的存款户,但本公司尚未收

到通知入账。

假定公司与银行的存款余额调整后核对相符。

要求:请代华天公司完成以下银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

十三、请为华天公司更正错账后再编制调节表:

(1)华天公司银行存款日记账的账面记录:

日期摘要金额

29日开出转账支票#0176,用以付购料款 11 700

30日收到购货方转账支票#0160,存入银行 8 900

30日职工张某预借差旅费,以现金支票#078支付 5 000

31日开出转账支票#以支付审计费用 50 000

31日收到销货方转账支票#0105 17 650

银行存款日记账账面余额 86 700

(2)银行对账单的记录:

日期摘要金额

30日转账支票#0176 11 700

31日存入转账支票#0160 9 800

31日 1年期银行货款到账 150 000

31日扣除当月银行手续费 450

31日银行对账单余额 274 500

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

十四、华天公司2008年10月31日银行存款日记账为70 000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项:

(1)公司因采购材料开出转账支票一张,金额为2 000元,公司已入账,但持票人尚未到银行办理转账手续。

(2)公司因销售商品收到购货方开来的转账支票一张,金额为5 850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。

(3)公司委托银行代收外地销货款12 000元,银行已收款入账,但公司尚未收到收款通知。(4)银行代为支付本月水电费5 000元,已入账,但是公司尚未收到付款通知。

要求:根据上述资料,完成以下“银行存款余额调节表“的编制。

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

十五、资料:华天公司2008年8月银行存款日记账与银行对账单在28日以后的资料如下(假定双方在28日以前的记录均正确,而28日之后银行对账单的记录无误):

(1)华天公司银行存款日记账的账面记录:

日期摘要金额

29日职工张某预借差旅费,以现金支票#082支付 3 000

30日开出转账支票#350,用以付购料款 5 600

31日收到销货方转账支票#916,存入银行 9 200

31日开出转账支票#351,以支付广告费用 10 000

银行存款日记账账面余额 138 600

(3)银行对账单的记录:

日期摘要金额

30日现金支票#082 3 000

31日转账支票#35 6 500

31日托收的异地货款到账 8 800

31日扣除当月银行手续费 300

银行对账单余额 147000

银行存款余额调节表

编制单位:华天公司 2008 年10月31

日单位:元

会计基础银行存款余额调节表及答案

会计基础无纸化考试综合练习题(3) 一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项: (1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。(2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。 (3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。 (4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。 (5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。 要求:根据上述资料,完成以下“银行存款余额调节表”的编制。 编制单位:华天公司 2008 年10月31 日单位:元 (1)、20日,收到销货款转账支票6500元 (2)、21日,开出支票#0130,用以支付购入材料的货款12000元 (3)、23日,开出支票#0131,支付购料的运杂费2500元 (4)26日,收到销货款转账支票3200元。 (5)28日,开出支票#0132,公司日常办公费用4800元 (6)30日,开出支票#0133,用以支付下半年的房租24000元 (7)30日,银行存款日记账的账面余额为168000元 2)银行对账单所列华天公司9月20日至月末的经济业务如下: (1)20日,结算华天公司的银行存款利息1523元。 (2)22日,收到销售款转账支票6500元。 (3)23日收到华天公司开出的支票#0130,金额为12000元。 (4)25日,银行为华天公司代付水电费2900元。 (5)26日、收到华天司开出的支票#0131,金额为2500元。 (6)29日,为华天公司代收外地购货方汇来的货款10600元 (7)30日,银行对账单的存款金额为202823元。 要求:根据上述资料、代华天公司完成以下银行存款余额调节表的编制。 编制单位:华天公司 2008年9月30 日单位:元

银行存款余额调节表图文稿

银行存款余额调节表集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

银行存款余额调节表 (讲义) 一、银行存款的清查 (一)概念 指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。 企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。 (二)不相等的原因有两方面: 1、一方或双方记账有错误; 2、未达账项 二、未达账项 (一)概念 未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。 (二)未达账项的种类 1、企业的未达账项 (1)银行已收,企业未收款项 如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。 (2)银行已付,企业未付款项 如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。 二、银行的未达账项 (1)企业已收、银行未收款项 如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。

(2)企业已付、银行未付款项 如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。如此时对账,则会出现单位已付,银行未付的款项。 请分析下列未达账项的类型?站在企业出纳的角度 1、分析“收”、“付” 2、**已收、付 3、**未收、付 例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账; (2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单; (3)银行代付本月电话费4000元,公司尚未收到银行付款通知单; (4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。三、未达账项的解决:银行余额调节表 (一)对以上的“未达账项”,企业应通过编制“银行存款余额调节表”进行调节,如果没有记账错误,调节后的双方余额应相等。其计算公式如下:企业“银行存款日记账”余额+企业的未达账项=“银行对账”单余额+银行的未达账项 企业银行存款银行已收、企银行已付企银行对账企业已收、银企业已付、银日记账余额+业未收款项-业未付款项=单余额+行未收款项-行未付款项 注意1:“银行存款余额调节表”只是为了核对账目,不能作为调整银行存款账面余额的记账依据。即未达账项,只有等有关结算凭证到达后,才能进行账务处理; 注意2:通过银行存款余额调节表,调节后的余额为企业实际可动用的银行存款余额。 注意3:编制“银行存款余额调节表”,一般是在企业银行存款日记账与银行对账单余额的基础上,分别补记自己的未达账项。 例2:甲公司2012年12月31日银行存款日记账余额为5400000元,银行存款对账单余额为8300000元。经逐笔核对,发现以下未达账项: (1)企业送存转账支票6000000元,并已登记银行存款增加,但银行尚未记账。

(完整版)练习题(_银行存款余额调节表)

银行存款余额调节表练习题 一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项: (1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。 (2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。 (3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。(4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。 (5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。要求:根据上述资料,完成以下“银行存款余额调节表”的编制。 银行存款余额调节表 编制单位:华天公司 2008 年10月31 日单位:元 二、华天公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下: (1)、20日,收到销货款转账支票6500元 (2)、21日,开出支票#0130,用以支付购入材料的货款12000元 (3)、23日,开出支票#0131,支付购料的运杂费2500元 (4)26日,收到销货款转账支票3200元。 (5)28日,开出支票#0132,公司日常办公费用4800元 (6)30日,开出支票#0133,用以支付下半年的房租24000元 (7)30日,银行存款日记账的账面余额为168000元 2)银行对账单所列华天公司9月20日至月末的经济业务如下: (1)20日,结算华天公司的银行存款利息1523元。 (2)22日,收到销售款转账支票6500元。 (3)23日收到华天公司开出的支票#0130,金额为12000元。 (4)25日,银行为华天公司代付水电费2900元。 (5)26日、收到华天司开出的支票#0131,金额为2500元。 (6)29日,为华天公司代收外地购货方汇来的货款10600元 (7)30日,银行对账单的存款金额为202823元。 要求:根据上述资料、代华天公司完成以下银行存款余额调节表的编制。 银行存款余额调节表

银行存款余额调节表试题及答案

编制银行存款余额调节表 1、2011年10月30日,收到银行对账单余额为67 000元,甲公司银行存款日记账余额为53 240元。未达账项资料如下:(1)10月28日,甲公司开出一张金额为15 800元的转账支票,用以支付供货方货款,但供货方尚未持票到银行兑现。(2)10月29日,甲公司送存银行的某客户转账支票4 200元,因对方存款不足而被退票,而公司未接到通知。 (3)10月30日,甲公司当月的水电费1 300元,银行代为支付,但公司尚未接到通知而尚未入账。 (4)10月30日,银行计算应付给甲公司的存款利息360元,银行入账,公司尚未收到通知。 (5)10月30日,甲公司委托银行代收的款项11 000元,银行转入该公司存款户,但公司尚未收到通知入账。 (6)12月30日,甲公司收到购货方转账支票,金额7 900元,已送存银行,但银行尚未入账。 2、2011年10月30日,银行对账单余额为269 000元,银行存款日记账余额为171 045元,甲公司与银行往来资料如下:(1)10月30日,收到购货方转账支票一张,金额为36 800元,已送存银行,银行尚未入账。 (2)10月30日,甲公司当月的水电费用1 325元,银行代为支付但公司未接到银行通知,尚未入账。 (3)10月30日,甲公司开出支票尚有48 320元未兑现。 (4)10月30日,甲公司送存支票12 240元,因对方存款不足,被银行退票,公司未接到通知。 (5)10月30日,甲公司委托银行代收款项100 000元,银行已入账,公司尚未收到银行通知。 答案: 编制银行存款余额调节表 1、2011年10月30日,收到银行对账单余额为67 000元,甲公司银行存款日记账余额为53 240元。未达账项资料如下:(1)10月28日,甲公司开出一张金额为15 800元的转账支票,用以支付供货方货款,但供货方尚未持票到银行兑现。(2)10月29日,甲公司送存银行的某客户转账支票4 200元,因对方存款不足而被退票,而公司未接到通知。 (3)10月30日,甲公司当月的水电费1 300元,银行代为支付,但公司尚未接到通知而尚未入账。 (4)10月30日,银行计算应付给甲公司的存款利息360元,银行入账,公司尚未收到通知。 (5)10月30日,甲公司委托银行代收的款项11 000元,银行转入该公司存款户,但公司尚未收到通知入账。 (6)12月30日,甲公司收到购货方转账支票,金额7 900元,已送存银行,但银行尚未入账。 2、2011年10月30日,银行对账单余额为269 000元,银行存款日记账余额为171 045元,甲公司与银行往来资料如下:(1)10月30日,收到购货方转账支票一张,金额为36 800元,已送存银行,银行尚未入账。

会计基础综题―银行存款余额调节表(含答案)

二、银行存款余额调节表 1、资料:华天公司2008年4月30日银行存款余额为269000元,4月底公司与银行往来的其余资料如下: ①4月30日收到购货方转账支票一张,金额为36800元,已送存银行,但银行尚未入账。企业已收,银行未收 ②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。 银行已付,企业未付 ③本公司当月开出的用以支付供货方货款的转账支票,尚有48320元尚未兑现。 企业已付,银行未付 ④本公司送存银行的某客户转账支票12240元,因对方存款不足而被退票,而本公司未接到通知。 企业已收银行未收 ⑤公司委托银行代收的款项100000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。 银行已收企业未收 假定公司与银行的存款余额调整后核对相符。 要求:请代华天公司完成以下银行存款余额调节表的编制。 银行存款余额调节表 2、资料:华天公司2008年6月30日银行存款日记账余额为150000元,与收到的银行对账单的存款余额不符。经核对,公司与银行均无记账错误,但是发现有下列未达账项,资料如下: ①6月28日,华天公司开出一张金额为80000元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。 企业已付银行未付 ②6月29日,华天公司送存银行的某客户转账支票20000元,因对方存款不足而被退票,而公司未接到。 企业已收银行未收 ③6月30日,华天公司当月的水电费用1500元银行已代为支付,但公司未接到付款通知而尚未入账。 银行已付企业未付 ④6月30日,银行计算应付给华天公司的利息500元,银行已入账,而公司尚未收到收款通知。

银行余额调节表习题4学习资料

银行余额调节表习题 4

银行存款余额调节表 一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项: (1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。 (2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。 (3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。 (4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。 (5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。 要求:根据上述资料,完成以下“银行存款余额调节表”的编制。 编制单位:华天公司 2008 年10月31 日单位:元 二、华天公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下: (1)20日,收到销货款转账支票6500元

(2)21日,开出支票#0130,用以支付购入材料的货款12000元注:有相同支票的排除 (3)23日,开出支票#0131,支付购料的运杂费2500元 (4)26日,收到销货款转账支票3200元。 (5)28日,开出支票#0132,公司日常办公费用4800元 (6)30日,开出支票#0133,用以支付下半年的房租24000元 (7)30日,银行存款日记账的账面余额为168000元 2)银行对账单所列华天公司9月20日至月末的经济业务如下: (1)20日,结算华天公司的银行存款利息1523元。 (2)22日,收到销售款转账支票6500元。 (3)23日收到华天公司开出的支票#0130,金额为12000元。 (4)25日,银行为华天公司代付水电费2900元。 (5)26日、收到华天司开出的支票#0131,金额为2500元。 (6)29日,为华天公司代收外地购货方汇来的货款10600元 (7)30日,银行对账单的存款金额为202823元。 要求:根据上述资料、代华天公司完成以下银行存款余额调节表的编制。 编制单位:华天公司 2008年9月30 日单位:元

银行存款余额调节表

银行存款余额调节表 银行存款余额调节表可做为银行存款科目的附列资料保存。该表主要目的是在于核对企业帐目与银行帐目的差异,也用于检查企业与银行帐目的差错。

二、资料:康翔公司2006年7月31日收到银行存款对账单余额为20 350元,银行存款日记账余额为47 220元,通过核对,发现下列情况: 1.公司7月25日开出购货支票一张,金额为12 000元,收款单位尚未兑现。 2.委托银行代收的劳务费5 400元,银行已存入康翔公司账号,企业尚未接到通知。 3.公司收到正化公司支票8 200元,新欣公司支票12 500元,30日存入银行,银行尚未入账。 4.公司支付税金开出的支票为15 350元,在账上误记为15 530元。 5.银行将新沪公司的存款3 450元误记入本公司账上。 6.银行于3月30日支付公司到期的银行承兑汇票24 000元,公司尚未入账。 7.银行扣除公司本月的贷款利息3 200元,但公司尚未收到通知。 三、要求:根据上述资料编制银行存款余额调节表,并作必要的会计分录。 满意回答 其实很简单就是企业没记账的记账就可以了 1,借:应付账款12000 贷:未达账项12000 2,借:未达账项5400 贷:应收账款5400 3,借:未达账项20700 贷:应收账款-正化8200 -新欣12500 4,错帐红字冲销180为红字 借:应付税金180 贷:银行存款180 5,银行记错帐不做会计分录 6,借:应付账款24000 贷:未达账项24000 7,借:应付账款3200 贷:未达账项3200 这是月底结账时的会计分录等真的凭证到了再冲帐更改银行存款余额

银行存款余额调节表的编制

银行存款余额调节表的 编制 公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

银行存款余额调节表的编制根据单位会计内部牵制制度,银行存款余额调节表应由出纳以外的会计人员来编制。一般情况下,它的编制是在月末结账完成后,经与银行对账单核对,不平衡时才进行。但是实际上,作为出纳必须对本月发生的已记入银行日记账的收支逐笔核对,如果发现与银行对账单不符,必要时需去银行直接核实,因为银行有时会将单位的回单遗失或错递,此时就需银行补开证明等,以保证单位银行存款余额的准确。 银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。银行存款余额调节表的编制方法有3种,其计算公式如下: (1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项 (2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项 (3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项 通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。如果经调节仍不相等,要么是未达帐项未全部

查出,要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加以更正。调节相等后的银行存款余额是当日可以动用的银行存款实有数。对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记帐依据。

(完整版)银行余额调节表习题5

三、银行存款余额调节表的编制 1. 2010年1月31日企业银行存款日记账月末余额为10 000元,银行对账单余额为16 000元,经逐笔核对,发现下列未达账项: (1)银行带企业支付水电费 1 000元,而企业未收到付款通知; (2)企业开出现金支票 6 000元,已登记入账,但持票人未到银行取现金; (3)银行代企业收回货款 2 000元并登记入账,但企业未收到收款通知; (4)企业收到转账支票一张,计 1 000元,已登记入账,而银行尚未入账。 要求:编制银行存款余额调节表。(8分) 银行存款余额调节表 2010年1月31日单位:元 项目金额项目金额 企业银行存款日记账余额加:银行已收,企业未收减:银行已付,企业未付10000 2000 1000 银行对账单余额 加:企业已收,银行未收 减:企业已付,银行未付 16000 1000 6000 调节后的金额 11000 调节后的金额11000 2、资料:华天公司2008年9月30日银行存款日记账余额98 500元,9月底公司与银行往来的其余资料如下: ①9月30日收到购货方转账支票一张,金额为12 600元,已经送存银行,但银行尚未入账。 ②本公司当月的水电费用800元银行已代为支付,但公司未接到通知而尚未入账。 ③本公司当月开出的用以支付供货货款的转账支票,尚有 4 500元未兑现。 ④本公司送存银行的某客户转账支票35 000元,因对方存款不足而被退票,而公司未接到通知。 ⑤公司委托银行代收的款项22000元,银行已入本公司的存款户,但本公司尚未收到通知入账。 假定公司与银行的存款余额调整后核对相符。 要求:请代华天公司完成以下银行存款余额调节表的编制。 银行存款余额表 编制单位:华天公司 2008年9月30日单位:元 项目金额项目金额企业银行存款日记账余额(1)98500 银行对账单余额(5)76600 加:银行已收企业未收的款项合计(2)22000 加:企业已收银行未收的 款项合计 (6)47600 减:银行已付企业未付的款项合计(3)800 减:企业已付银行未付的 款项合计 (7)4500 调节后余额(4)119700 调节后余额(8)119700 3.资料:中远公司2009年4月30日银行存款日记账余额为150 000元,收到的银行对账单的存款余额为339 000元。经核对,公司与银行均无记账错误,但是发现有下列未达账款,资料如下:

(完整版)银行存款余额调节表

银行存款余额调节表 企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。一般情况下,二者是能够核对相符的,但也有核对不符的情况。 造成不符的原因有两个方面: 一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等; 二是存在未达账项。 未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。 未达账项归纳起来,一般有如下四种情况: 第一,企业已收款记账,而银行尚未收款记账。如企业将收到的转账支票存入银行,但银行尚未转账。 第二,企业已付款记账,而银行尚未付款记账。如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。 第三,银行已收款记账,而企业尚未收款记账。如托收货款,银行已经入账,而企业尚未收到收款通知。 第四,银行已付款记账,而企业尚未付款记账。如借款利息,银行已经入账,而企业尚未收到付款通知。 上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。 如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。为了掌握企业银行存款的实有数,企业在收到银行转来的对账单以后,要

2020年银行存款余额调节表

作者:空青山 作品编号:89964445889663Gd53022257782215002 时间:2020.12.13 银行存款余额调节表 (讲义) 一、银行存款的清查 (一)概念 指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。 企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。 (二)不相等的原因有两方面: 1、一方或双方记账有错误; 2、未达账项 二、未达账项 (一)概念 未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。 (二)未达账项的种类 1、企业的未达账项 (1)银行已收,企业未收款项 如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。 (2)银行已付,企业未付款项 如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付

款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。 二、银行的未达账项 (1)企业已收、银行未收款项 如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。 (2)企业已付、银行未付款项 如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。如此时对账,则会出现单位已付,银行未付的款项。 请分析下列未达账项的类型?站在企业出纳的角度 1、分析“收”、“付” 2、**已收、付 3、**未收、付 例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账; (2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单; (3)银行代付本月电话费4000元,公司尚未收到银行付款通知单; (4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。 三、未达账项的解决:银行余额调节表 (一)对以上的“未达账项”,企业应通过编制“银行存款余额调节表”进

银行存款余额调节表及出纳日常必做项3

未达账项 企业单位与银行之间,对同一项经济业务由于凭证传递上的时间差所形成的一方已登记入账,而另一方因未收到相关凭证,尚未登记入帐的事项。 未达账项的产生原因 未达账项主要是因为企业和银行收到结算凭证的时间不一致所产生的。比如,企业委托银行向外地某单位收款,银行收到对方支付款项的结算凭证后,就记账增加企业的银行存款,再将结算凭证传递给企业,企业在收到结算凭证后再记录增加自己账上的银行存款。在银行收到结算凭证至企业收到结算凭证期间,就形成了未达账项。 未达账项的四种情况 企业和银行之间可能会发生以下四个方面的未达账项: 一是银行已经收款入帐,而企业尚未收到银行的收款通知因而未收款入帐的款项,如:员工将收到的收入款存到银行账上,银行账上钱已经增加,而企业未收到银行回单,也未入账,还有就是,月末根据销售计划结账,有时候最后一天的收入不能及时入账,也会造成未达账项。 二是银行已经付款入帐,而企业尚未收到银行的付款通知因而末付款入帐的款项,如,报税从银行账上直接划款,银行已经划走款项,但企业未拿到单据也未做付款入账. 三是企业已经收款入帐,而银行尚未办理完转帐手续因而未收款入帐的款项,如,收到外单位的转帐支票等。企业已经入账,而银行还要一、两天才能确认进账。 四是企业已经付款入帐,而银行尚未办理完转帐手续因而未付款入帐的款项,如,企业已开出支票已做付款入账,而持票人尚未向银行提现或转帐等。 出现第一和第四种情况时,会使开户单位银行存款帐面余额小于银行对帐单的存款余额;出现第二种和第三种情况时,会使开户单位银行存款帐面余额大于银行对帐单的存款余额。无论出现哪种情况,都会使开户单位存款余额与银行对帐单存款余额不一致,对此,必须编制“银行存款余额调节表”进行调节。 银行存款余额调节表模板 ****年**月银行余额调节表 银行名称:********* 账号:********