财务报表样本

XXXXXXXXXXXX

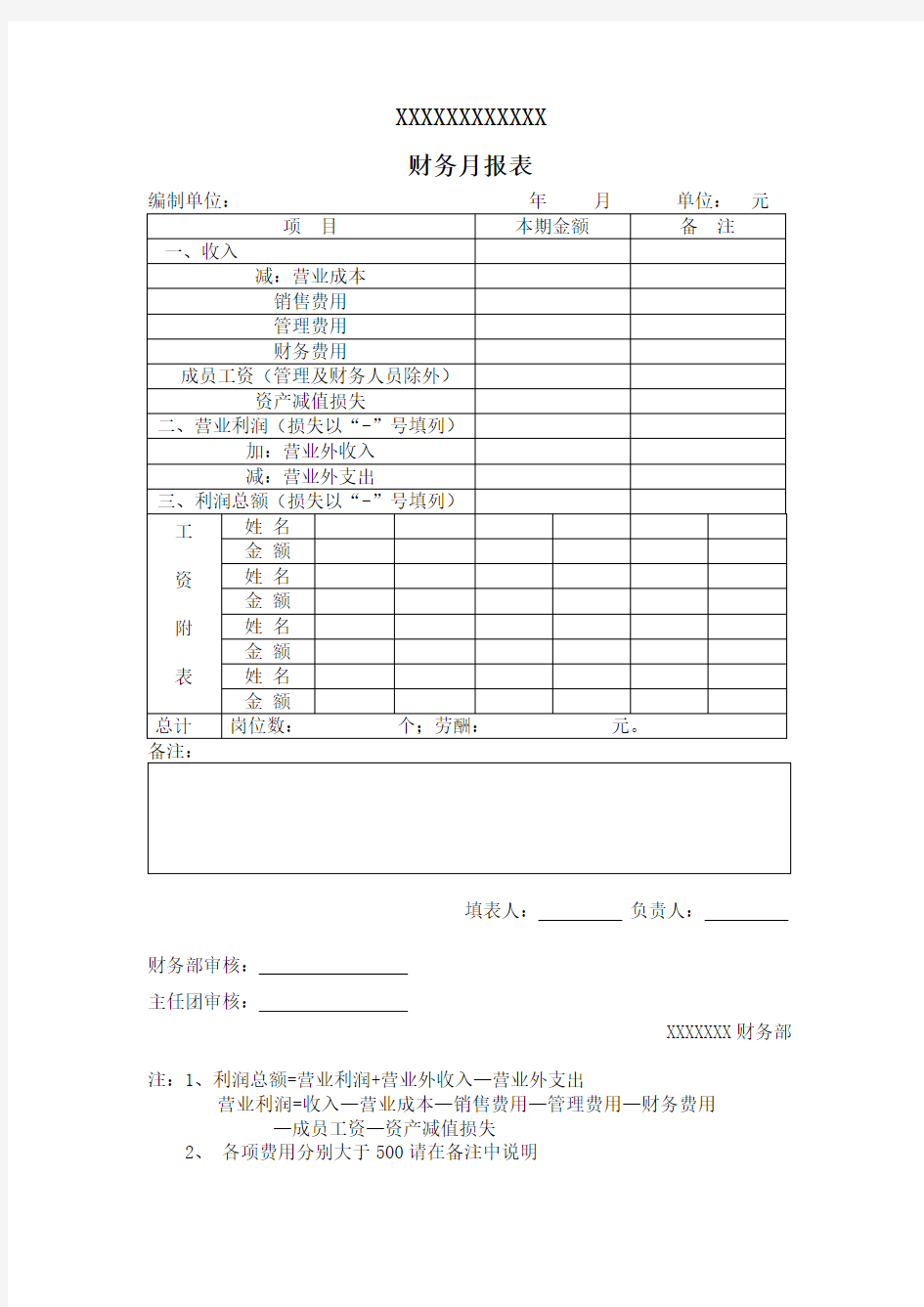

财务月报表

填表人:负责人:

财务部审核:

主任团审核:

XXXXXXX财务部

注:1、利润总额=营业利润+营业外收入—营业外支出

营业利润=收入—营业成本—销售费用—管理费用—财务费用

—成员工资—资产减值损失

2、各项费用分别大于500请在备注中说明

财务状况分析表

编制单位:年月单位:元

各团队和部门岗位和劳酬统计表

资产负债表

编制单位:时间:单位:元

注:

1、毛利额=主营业务收入-主营业务成本

一个企业的毛利率较高或者适中,通常认为这个商品的竞争能力比较强。也就是说毛利率高,哪怕是暴利,只要市场能够接受,这个商品的获利能力和竞争能力应该是比较强的。如果一个企业的商品毛利率很低,甚至到了微利的程度,那么这个商品的获利能力就比较差,企业赚钱就比较困难。

2、净利润=利润总额-主营业务成本-营业外支出

销售净利率表明企业每销售100元商品,或每取得100元的营业收入,可以给企业带来多少净利润,这个指标还可以说明企业获利水平的高低,或者这个行业获利水平的高低。

资产净利率指标所要说明的是企业每占用100元的资产可以净赚多

少钱。资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。因此,通过资产净利率,可以看出企业管理水平的高低。3、资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。因此,通过资产净利率,可以看出企业管理水平的高低。

各种财务报表翻译

BALANCE SHEET AS OF 31 DECEMBER 2013 Unit: RMB Yuan

INCOME STATEMENT FOR THE YEAR ENDED 31 DECEMBER 2013 Unit: RMB Yuan Company: ****** Co., Ltd Items Cumulative amount in this year Amount in last year I. Operating income Minus: Operating cost Taxes and associate charges Selling and distribution expenses Administrative expenses - Financial expense - Asset impairment loss Plus: gain from change in fair value ( loss with …-…) Gain from investment ( loss with …-…) Including: income form investment on affiliated enterprise and joint enterprise II. Operating profit (loss with …-…) - Plus: non-business income - - Less: non-business expense Including: loss from non-current asset disposal III. Total profit (loss with …-…) - Less: Income tax IV. Net profit (loss with …-…) - V. Earnings per share (I) basic earnings per share (II) diluted earnings per share VI. Other comprehensive earnings VII. Total comprehensive earnings -

财务报表样本

财务报表样本 文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN208]

XXXXXXXXXXXX 财务月报表 编制单位:年月单位:元 备注: 填表人:负责人:财务部审核:

主任团审核: XXXXXXX财务部注:1、利润总额=营业利润+营业外收入—营业外支出 营业利润=收入—营业成本—销售费用—管理费用—财务费用— 成员工资—资产减值损失 2、各项费用分别大于500请在备注中说明 财务状况分析表 编制单位:年月单位:元 各团队和部门岗位和劳酬统计表

资产负债表 编制单位:时间:单位:元 备注:货币资金由库存现金、银行存款和其他货币资金的余额合计填写。

注: 1、毛利额=主营业务收入-主营业务成本 一个企业的毛利率较高或者适中,通常认为这个商品的竞争能力比较强。也就是说毛利率高,哪怕是暴利,只要市场能够接受,这个商品的获利能力和竞争能力应该是比较强的。如果一个企业的商品毛利率很低,甚至到了微利的程度,那么这个商品的获利能力就比较差,企业赚钱就比较困难。 2、净利润=利润总额-主营业务成本-营业外支出 销售净利率表明企业每销售100元商品,或每取得100元的营业收入,可以给企业带来多少净利润,这个指标还可以说明企业获利水平的高低,或者这个行业获利水平的高低。 资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。因此,通过资产净利率,可以看出企业管理水平的高低。 3、资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。因此,通过资产净利率,可以看出企业管理水平的高低。

财务报表样本

XXXXXXXXXXXX 财务月报表 编制单位:年月单位:元

备注: 填表人:负责人: 财务部审核: 主任团审核: XXXXXXX财务部注:1、利润总额=营业利润+营业外收入—营业外支出 营业利润=收入—营业成本—销售费用—管理费用—财务 费用—成员工资—资产减值损失 2、各项费用分别大于500请在备注中说明 财务状况分析表 编制单位:年月单位:元

各团队和部门岗位和劳酬统计表

资产负债表 编制单位:时间:单位:元

备注:货币资金由库存现金、银行存款和其他货币资金的余额合计填写。 注: 1、毛利额=主营业务收入-主营业务成本

一个企业的毛利率较高或者适中,通常认为这个商品的竞争能力比较强。也就是说毛利率高,哪怕是暴利,只要市场能够接受,这个商品的获利能力和竞争能力应该是比较强的。如果一个企业的商品毛利率很低,甚至到了微利的程度,那么这个商品的获利能力就比较差,企业赚钱就比较困难。 2、净利润=利润总额-主营业务成本-营业外支出 销售净利率表明企业每销售100元商品,或每取得100元的营业收入,可以给企业带来多少净利润,这个指标还可以说明企业获利水平的高低,或者这个行业获利水平的高低。 资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。因此,通过资产净利率,可以看出企业管理水平的高低。 3、资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。因此,通过资产净利率,可以看出企业管理水平的高低。

完整财务报表模板

2014 年度财务报表附注 一、公司基本情况苏尼特右旗胜亚商务酒店有限公司(以下简称公司)成 立于 2014年07月24日,注册资本580万元,注册地址内蒙古锡林郭勒盟苏尼特右旗赛汉塔拉镇赛汉大街杭盖路,注册号37 号,法定代表人:高志胜,公司经营范围:住宿、娱乐、洗浴、茶吧、咖啡厅、健身房。。 二、重要会计政策、会计估计的说明 1. 公司执行的会计制度公司执行《企业会计制度》。 2. 会计期间 采用公历制,即每年1月1日至12月31日。 3. 记账本位币公司采用人民币为记账本位币。 4. 记账原则和计价基础公司以权责发生制为记账原则,以历史成本为计 价基础。 5. 坏帐核算方法 (1)公司坏帐采用“备抵法”核算。 (2)坏账确认标准在发生下列情况之一时,报公司批准后确认为坏账,冲销坏账准备: (1)因债务人破产,按照法律程序以其破产财产清偿后,仍无 法收回的应收款项; (2)因债务人死亡,以其遗产清偿后又无法义务承担人偿还,确定无法收回的应收款项;

(3)因债务人逾期三年未能履行偿债义务,且具有明显特征表明无法收回的应收款项。 6. 存货计价方法存货采用实际成本法核算,发生存货以加权平均法计算 成本。 7. 固定资产计价及其折旧核算方法 (1)固定资产标准 单位价值2000 元以上,使用年限在一年以上的房屋建筑物、机器设备以及其他与生产经营有关的设备、器具、工具等,以及不属于生产经营主要设备的物品,单位价值在2000 元以上,并且使用年限超过两年的,均属固定资产。 (2)固定资产计价 外购、自建固定资产按实际成本记价;投资转入的固定资产按合同约定确认的价值记账。 (3)固定资产折旧方法 采用直线法计提,折旧年限5 年,残值率为5%。 9. 税项

2020年最新一般企业财务报表格式

附件 2 一般企业财务报表格式(适用于已执行新金融准则、新收入准则和新租赁准则的企业) 一、关于比较信息的列报 按照《企业会计准则第28 号——会计政策、会计估计变更和差错更正》和《企业会计准则第30 号——财务报表列报》的规定,企业变更会计政策或发生重要的前期差错更正,采用追溯调整法的,应当对可比会计期间的比较数据进行相应调整。企业首次执行新金融准则、新收入准则或新租赁准则,按照衔接规定,对因会计政策变更产生的累积影响数调整首次执行当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息的,应当对首次执行当期的财务报表的本期数或期末数按照本附件的报表项目列报,对可比会计期间未调整的比较数据按照附件 1 的报表项目列报。 为了提高信息在会计期间的可比性,向报表使用者提供与 理解当期财务报表更加相关的比较数据,企业可以增加列报首 次执行各项新准则当年年初的资产负债表。企业无论是否增加 列报首次执行当年年初的资产负债表,均应当按照相关规定, 在附注中分别披露首次执行各项新准则对当年年初财务报表相 关项目的影响金额及调整信息。

二、关于资产负债表 资产负债表 会企 01 表编制单位:年月日单位: 元 资产期末上年年末负债和所有者权益(或股东权益)期末上年年末 余额余额余额余额流动资产:流动负债: 货币资金短期借款 交易性金融资产交易性金融负债 衍生金融资产衍生金融负债 应收票据应付票据 应收账款应付账款 应收款项融资预收款项 预付款项合同负债 其他应收款应付职工薪酬 存货应交税费 合同资产其他应付款 持有待售资产持有待售负债 一年内到期的非流动资产一年内到期的非流动负债 其他流动资产其他流动负债 流动资产合计流动负债合计 非流动资产:非流动负债: 债权投资长期借款 其他债权投资应付债券 长期应收款其中:优先股 长期股权投资永续债 其他权益工具投资租赁负债 其他非流动金融资产长期应付款 投资性房地产预计负债 固定资产递延收益 在建工程递延所得税负债 生产性生物资产其他非流动负债 油气资产非流动负债合计 使用权资产负债合计 无形资产所有者权益(或股东权益): 开发支出实收资本(或股本) 商誉其他权益工具 长期待摊费用其中:优先股 递延所得税资产永续债 其他非流动资产资本公积 非流动资产合计减:库存股 其他综合收益

财务报表模板

财务报表模板 1 概述 公司财务管理中,财务报表预测的用处是不容辩驳的。此预测有一个专门术语——预计财务报表(pro forma financial statement),它是许多公司财务分析的主要工具。接下来的几次实验,我们主要介绍预计财务报表在评价公司及公司证劵方面的应用,它也构成许多信用分析的基础。通过考查预计财务表,我们可以预测未来年度公司所需融资是多少。我们可以用它做“what-if”模拟模型,并且当财务和销售数据变化时,我们可以通过预计财务报表模型了解该公司受到的影响是什么。 此次实验,我们提出了一个财务模型的变化。所有这些模型都是由销售驱动的,即假设资产负债表和损益表的项目多数是直接或间接地与销售收入相关的。求解该模型的数学结构涉及线性方程组求解并在此基础上预测未来年度的资产负债表和损益表。但是,关于模型求解,电子表的用户不用担心。事实上,电子表可以通过迭代解决模型中的财务关系求解。而我们要操心的是如何正确地在Excel电子表中表明相关账户的关系。 2 财务模型如何工作:理论和一个初始实例 几乎所有的财务报表模型都是销售驱动(sale driven)的。这