财务报表分析期末复习

一、单项选择题

1,企业当年实现销售收入3800万元,净利润480万元,资产周转率为3,则总资产收益率为(D)

A4.21 B12.63 C25.26 D37.89

2;下列项目中属于长期债权的是(B)

A短期贷款 B融资租赁 C商业信用 D短期债劵

3,酸性测试比率,实际上就是(D)

A流动比率 B现金比率 C保守速动比率 D速动比率

4,减少企业流动资产变现能力的因数是(B)

A取得商业承兑汇票 B未决诉讼、仲裁形成的或有负债

C有可动用的银行贷款指标 D长期投资到期回收

二、判断题

1,当流动资产小于流动负债,说明部分长期资产是以流动负债作为资金来源的。对

2,企业负债比率高,财务杠杆系数大,财务风险越小。错

3,市净率是指普通股每股市价与普通股每股收益的比率。错

4,营运资金是一个相对指标,有利于不同企业之间的比较。错

三、简答题

1,财务报表分析的作用及其对象是什么?

1)有助于正确的了解企业的过去的经营成果,财务状况及其变动情况

2)有利于评价分析企业经营业绩,管理效率,获现能力

3)有利于评价企业的风险,和抵御风险的能力

4)有利于预测企业的未来发展前景

(作用:评价企业的经营性质;判断企业的偿债能力;评价企业的财务实力;评价企业的管理效率;评价企业的风险和前景;)

财务报表分析的对象是企业的基本活动,包括筹资活动、投资活动和经营活动。分析报表的的对象是指报表的使用者。

2,何谓会计政策,其作用及主要内容是什么(列举四项)?

会计政策是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。

作用:会计政策的作用是指导会计核算,提供依据,监督企业的会计核算,就是为了保证所编制的财务报表能符合“财务信息提供的一般原则”

主要内容:a发出存货成本的计量b长期股权投资的后续计量c固定资产的后续计量d无形资产的确认

3,如何理解实质重于形式原则,试举一例说明。

要求企业应当按照交易或事项的经济实质进行会计确认、计量和报告,不仅仅以交易或事项的法律形式为依据。

举例:以融资租赁方式租入的资产,在法律形式上来讲企业不拥有起所有权,但是由于租赁期长,接近于寿命,在租期満时承租方有优先购买权,并在租赁期内承租方有权支配资产并从中受益等。因此,从经济实质看,企业在会计确认,计量和报告应当将其视为企业的资产,列入资产负债表。

4,简述营运能力分析的意义及其主要指标。

1)有利于衡量企业在资产投资水平上的合理性,以促进资产的合理配置。

2)有助于判断企业的盈利能力,评估企业价值。

3)有助于评价企业的偿债能力和支付能力,反映企业财务的安全性

4)有利于评价企业资产利用的效率。

5)有利于提高企业资产的使用效率。

主要指标:应收账款周转率(天数),存货周转率(天数),流动资产周转率(天数)固定资产周转率(天数),总资产周转率(天数),营业周期

5,什么是市场价值,其评价指标有哪些?

市场价值分为经济价值和会计价值,经济价值是指一项资产的公平市场价值,通常用该资产未来产生的现金流量的现值计量,而会计价值是指资产,负债和所有者权益的账面价值。

主要指标:每股净资产,每股收益,市盈率,市净率,股利支付率

6,简述财务报表综合分析方法的目的及类型。

目的:将偿债能力,盈利能力,营运能力等各项指标联合起来作为一个整体,全面、系统、综合、准确、客观的对企业的财务状况和经营成果,现金流情况进行剖析评价。

类型:沃尔评分法,杜邦分析法,国有资本金效绩评价体系

四.计算题

1,中远公司2008年度的营业净收益为9000万,包括在营业费用中的折旧费为1000万,出售设备收益为500万,应收账款余额增加6000万,存货余额增加3000万,应付账款余额增加2000万,出售设备收现金4000万,支付银行到期利息300万,偿还到期债券1200万,发行普通股2000万。

要求:计算该公司2008年度现金净流量?

解:经营活动=9000+1000+500-6000-3000+2000=3500万

投资筹资活动=4000-1200-300+2000=4500万

2008年度现金净流量:8000万

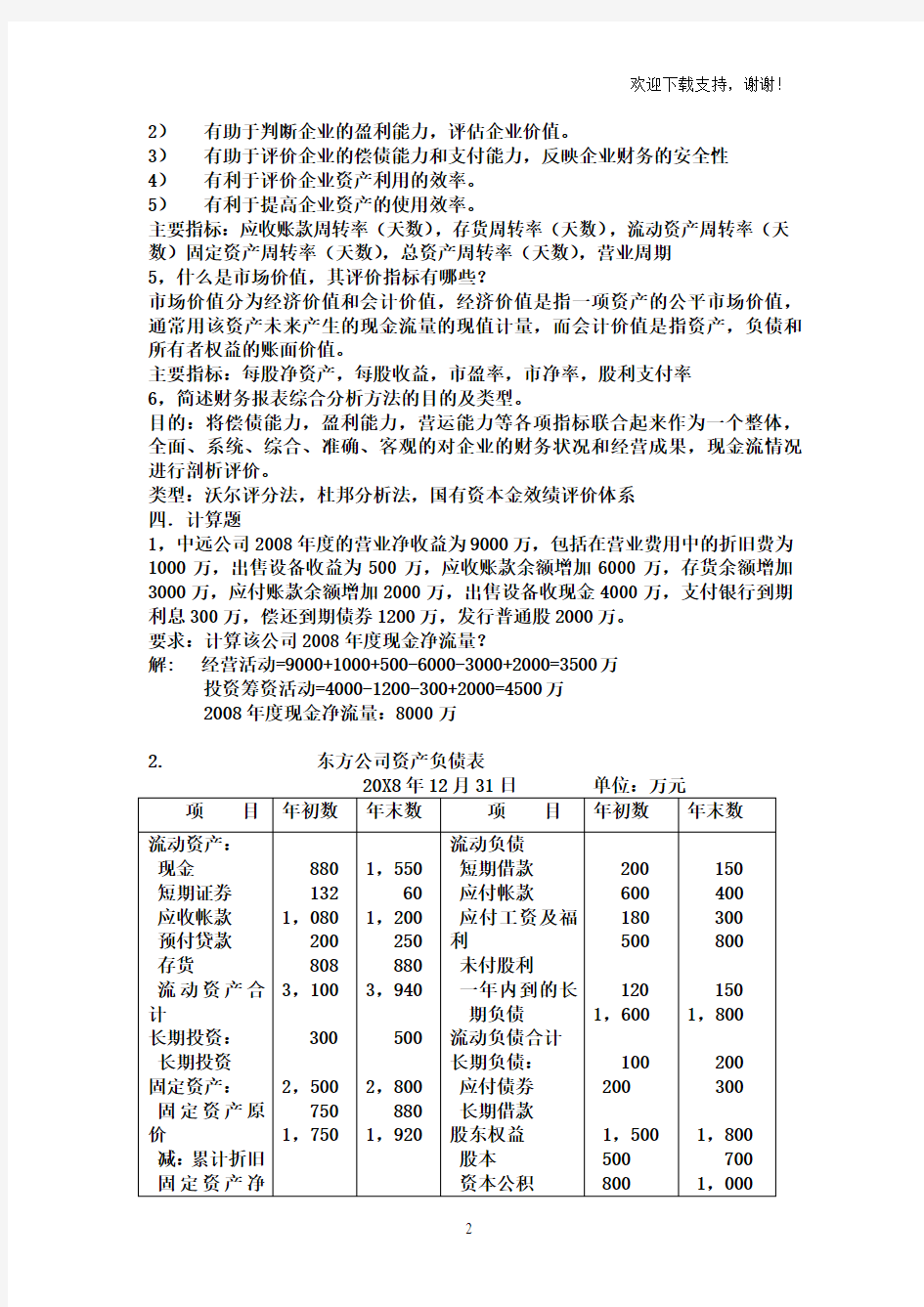

2. 东方公司资产负债表