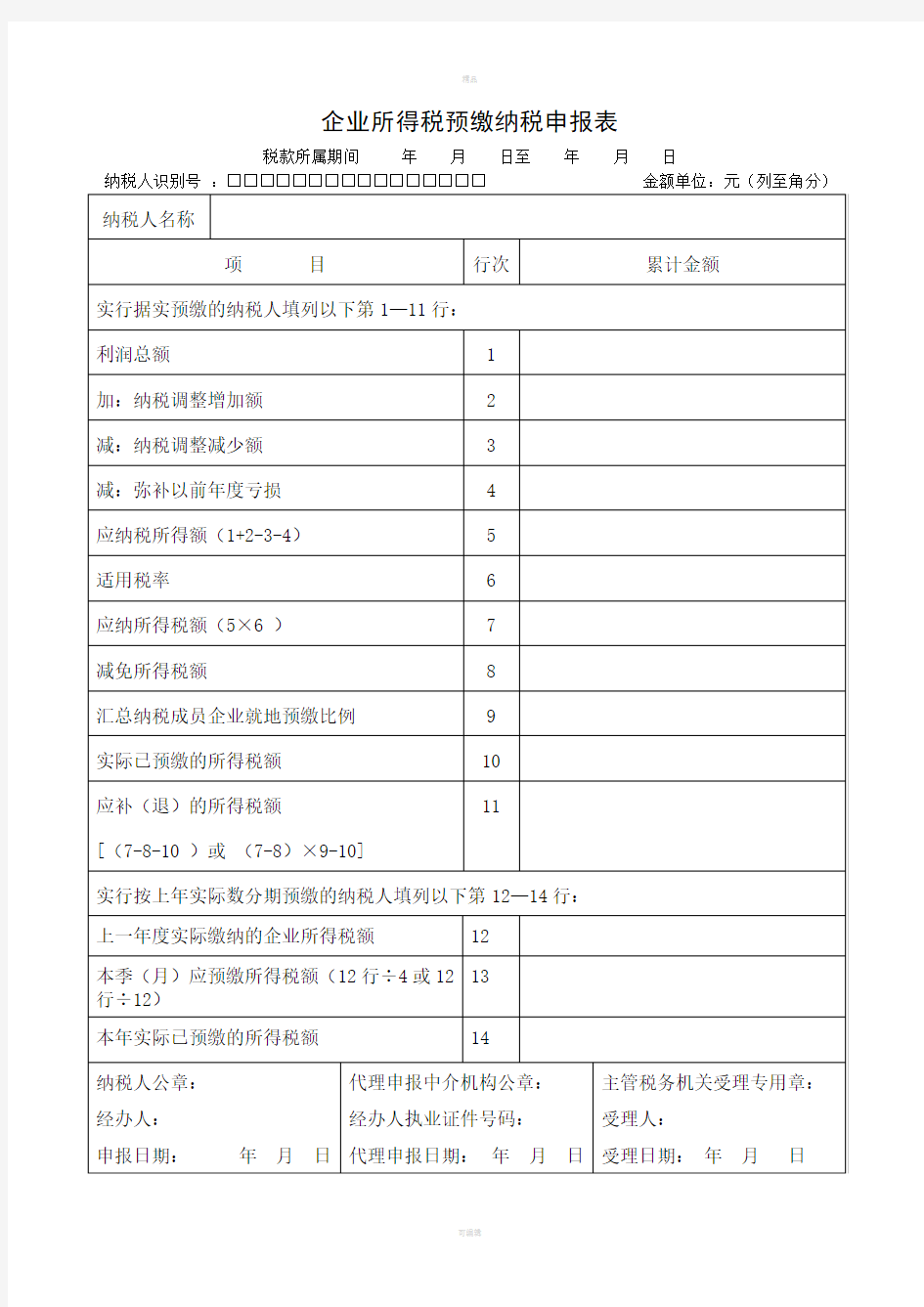

企业所得税预缴纳税申报表

企业所得税预缴纳税申报表

税款所属期间年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□□金额单位:元(列至角分)

《企业所得税预缴纳税申报表》填报说明

一、本表适用于查帐征收企业所得税的纳税人在季度(月)预缴企业所得税时使用。

二、实行据实预缴的纳税人填报第1至11行;实行按上年实际数分期预缴的纳税人填报第12至14行。

三、具体项目填报说明

1、第1行“利润总额”:填报按财务会计制度核算的利润总额。

2、第2、3行:填报按照税收规定应做纳税调整的项目。从事房地产开发业务纳税人的”利润总额”应包括本期取得的预售收入计算的预计利润;在将预售收入结转为销售收入的当期,减去已计算缴纳企业所得税的原预售收入计算的预计利润。

3、第4行“减:弥补以前年度亏损”:填报按税收规定本期可弥补的以前年度尚未弥补的亏损额(用正数表示,不得大于第1+2-3行后的金额)。

4、第5行“应纳税所得额”填报第1+2-3-4行后的余额,第5行不得为负数,若第1+2-3-4行为负数,则第5行应填零。

5、第6行“适用税率”:填报纳税人当期应纳税所得额按规定适用的企业所得税法定税率,即只能是33%、27%、18%,不得填15%、10%等优惠税率。

6、第7行“应纳所得税额”:等于应纳税所得额×适用税率。第7行大于等于零。

7、第8行“减免所得税额”:填报纳税人经批准或备案减、免、抵的企业所得税额,当第5行为零时,填写零;第8行小于等于第7行。

8、第9行“汇总纳税成员企业就地预缴比例”:填报根据有关税收规定确定的汇总纳税成员企业所得税就地预缴比例。不实行就地预缴的纳税人填写O。

9、第10行“实际已预缴的所得税额”:填报纳税人申报所属期前累计已预缴的企业所得税税额。

10、第11行“应补(退)所得税额”:

(1)就地纳税企业“应补(退)所得税额” =第7-8-10行。

(2)汇总纳税成员企业“应补(退)所得税额” =(第7-8行)×9行-10行。

.