医院内部控制定性评价标准

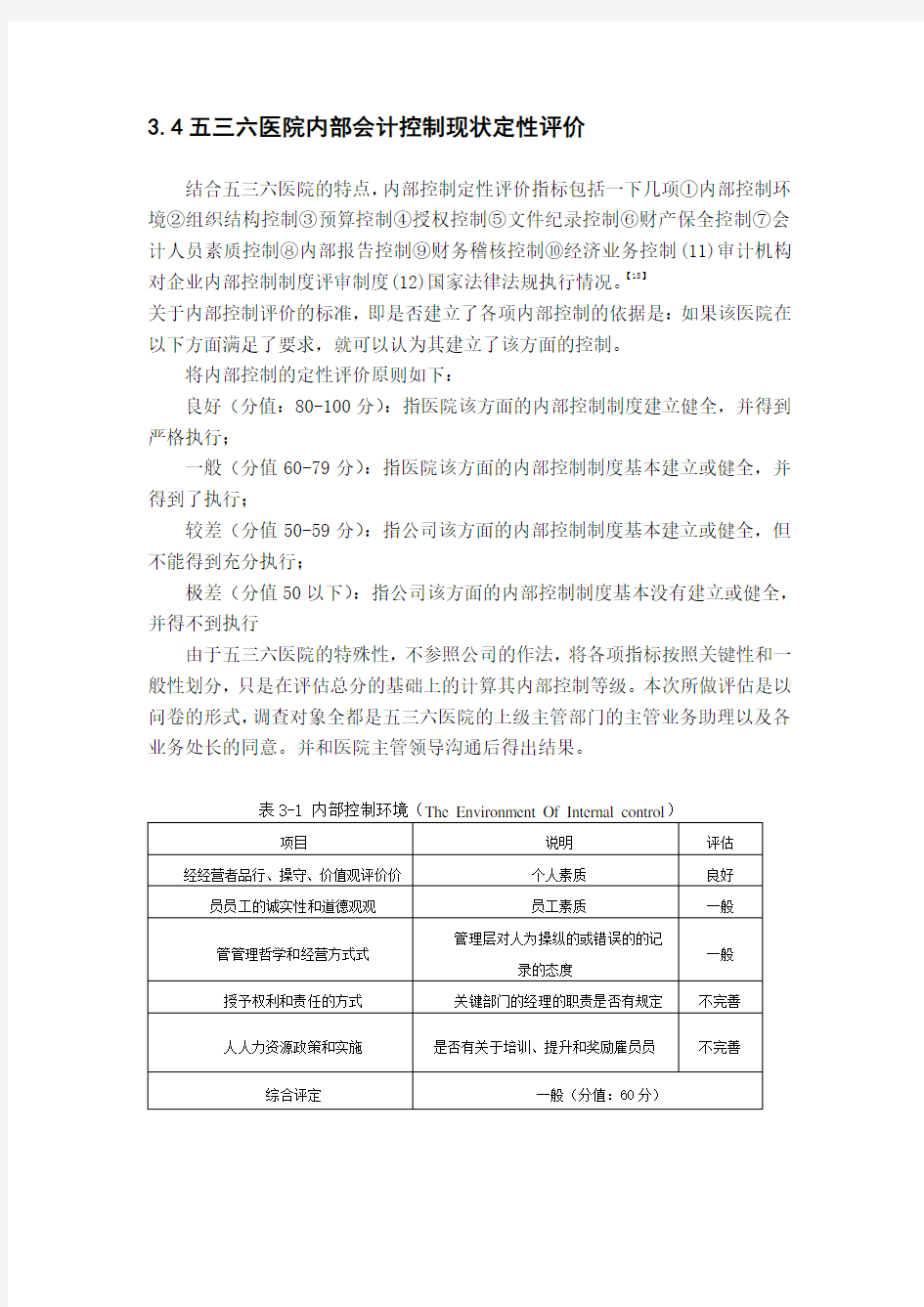

3.4五三六医院内部会计控制现状定性评价

结合五三六医院的特点,内部控制定性评价指标包括一下几项①内部控制环境②组织结构控制③预算控制④授权控制⑤文件纪录控制⑥财产保全控制⑦会计人员素质控制⑧内部报告控制⑨财务稽核控制⑩经济业务控制(11)审计机构对企业内部控制制度评审制度(12)国家法律法规执行情况。【18】

关于内部控制评价的标准,即是否建立了各项内部控制的依据是:如果该医院在以下方面满足了要求,就可以认为其建立了该方面的控制。

将内部控制的定性评价原则如下:

良好(分值:80-100分):指医院该方面的内部控制制度建立健全,并得到严格执行;

一般(分值60-79分):指医院该方面的内部控制制度基本建立或健全,并得到了执行;

较差(分值50-59分):指公司该方面的内部控制制度基本建立或健全,但不能得到充分执行;

极差(分值50以下):指公司该方面的内部控制制度基本没有建立或健全,并得不到执行

由于五三六医院的特殊性,不参照公司的作法,将各项指标按照关键性和一般性划分,只是在评估总分的基础上的计算其内部控制等级。本次所做评估是以问卷的形式,调查对象全都是五三六医院的上级主管部门的主管业务助理以及各业务处长的同意。并和医院主管领导沟通后得出结果。

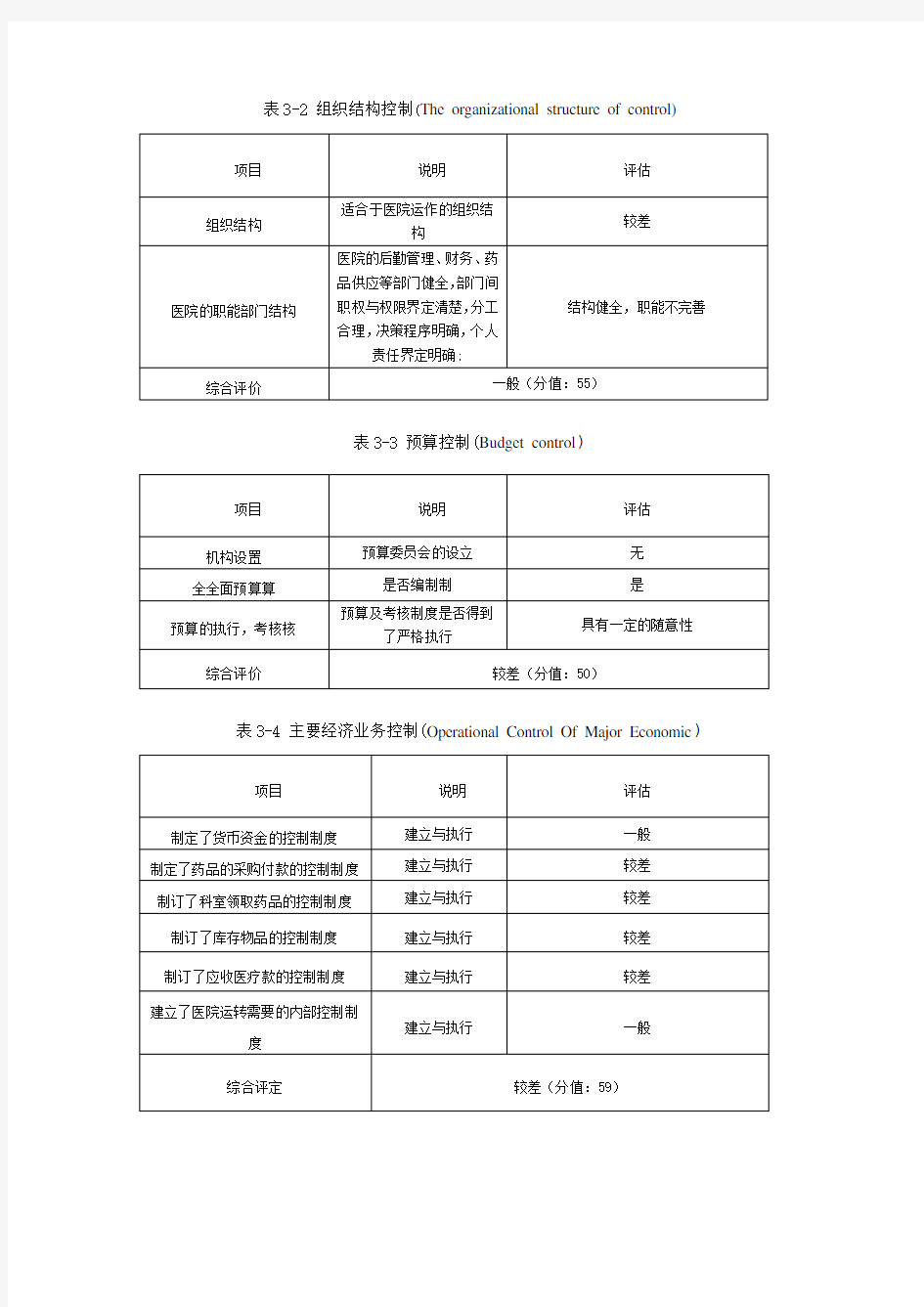

表3-2 组织结构控制(The organizational structure of control)

表3-3 预算控制(Budget control)

表3-4 主要经济业务控制(Operational Control Of Major Economic)

表3-5 批准授权控制(Authorization control)

表3-6 财产保全控制(The preservation of property control)

表3-7 国家及部队法律法规执行情况

Country and force the implementation of laws and regulations

表3-8 上级财务、审计部门对医院的内部控制评审制度

Higher levels of financial and auditing departments of the hospital accreditation system of internal

control

表3-9 财务稽核控制(

表3-10 文字记录控制(Record control characters)

(11)内部报告控制,五三六医院没有建立业务分析制度以及内部财务报告制度,只是相关事项大多采取临时性报告的方式进行

沟通。

表3-12 会计人员素质控制(Accounting personnel quality control)

根据前述的评价模型,在与五三六医院内部人员进行充分沟通后,结合医院的实际情况,对医院的内部控制等级做出如下综合评估:

表3-13 五三六医院内部会计控制综合评价表

注:评价表中各项的权重选择主要参考了Australian Center for Managemen tAcounting Development(ACMAD)组织的研究报告,并与医院有关领导以及基地业务机关主管助理等人员做了充分沟通后最终确定。该评估的计算采用前述各项的定性评估值乘以权重,得出总评分,也得到了基地各业务处长的认可。