版《增值税纳税申报表(小规模纳税人适用)》及其附列资料

附件3

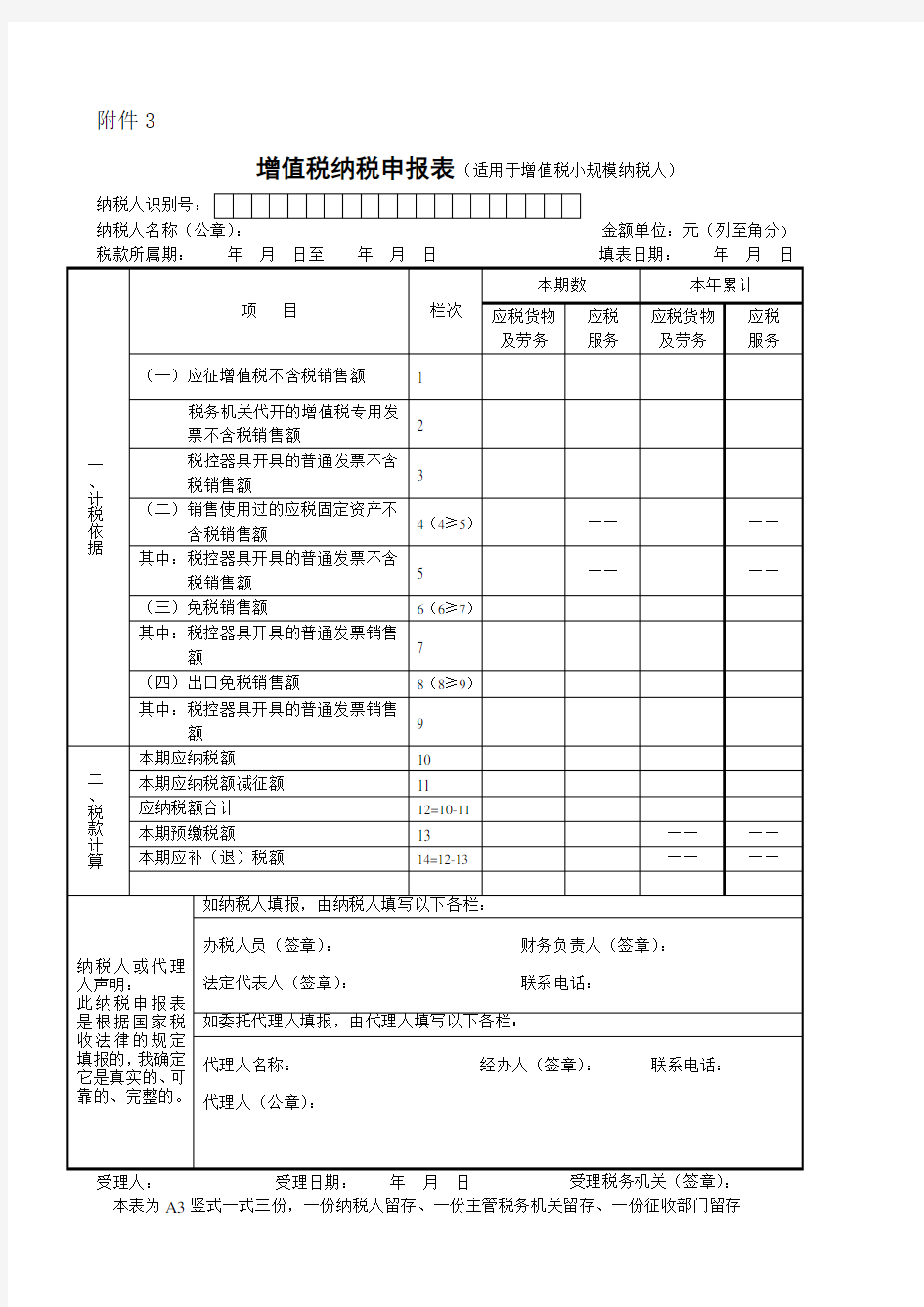

增值税纳税申报表(适用于增值税小规模纳税人)

纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日

受理人:受理日期:年月日受理税务机关(签章):本表为A3竖式一式三份,一份纳税人留存、一份主管税务机关留存、一份征收部门留存

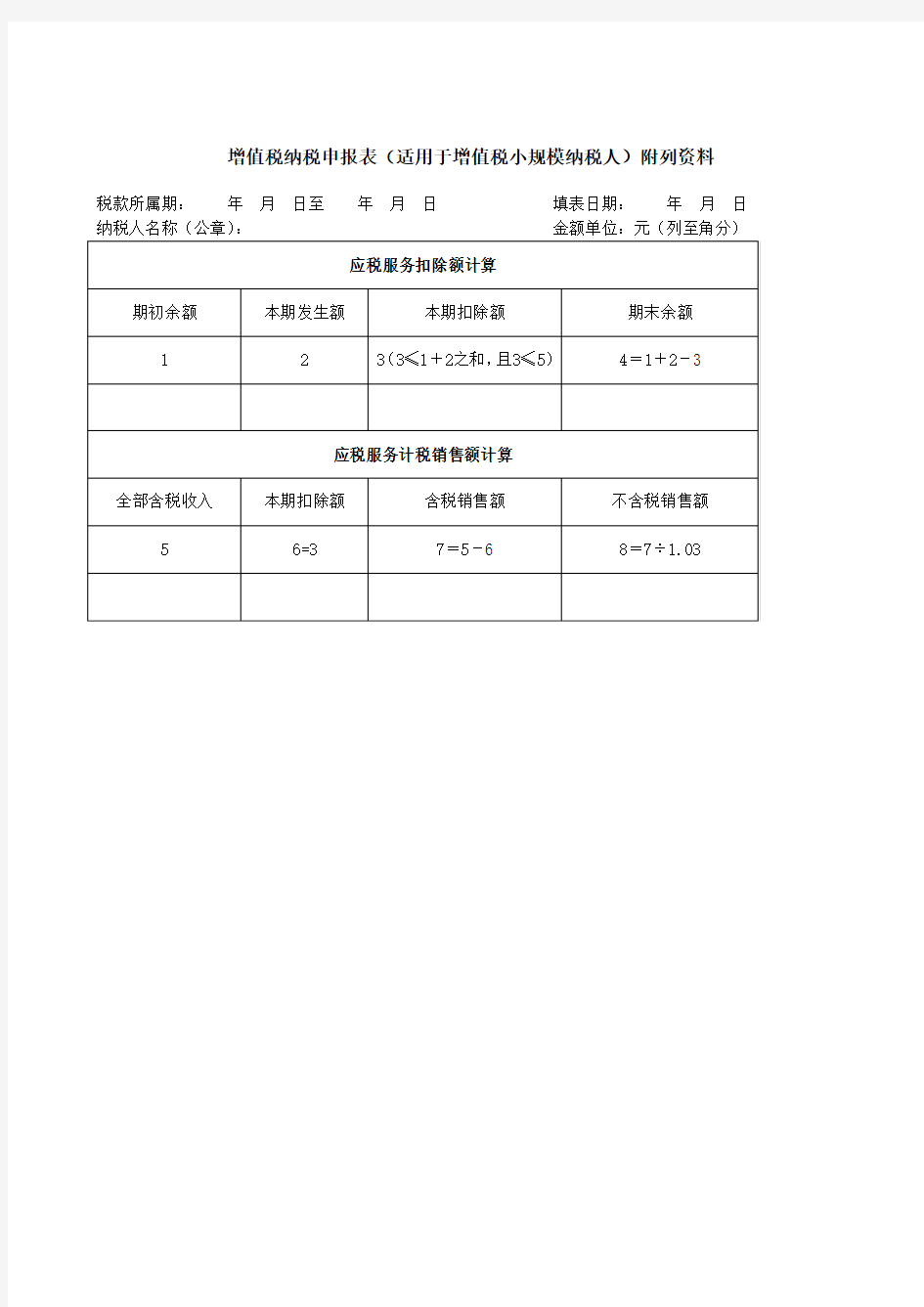

增值税纳税申报表(适用于增值税小规模纳税人)附列资料

税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元(列至角分)

机械设计 皮带计算题

一. 已知V 带传动中,最大传递功率P =8kW ,带的速度 v =10m/s ,若紧边拉力F 1为松边拉力F 2的2倍,此时小带轮上 包角?1=120?,求:(1)有效拉力F e ;(2)紧边拉力F 1;(3) 当量摩擦系数f ˊ。 解:有效拉力F e =1000P /v =1000×8/10=800 N (2分) 又知:F 1-F 2= F e ,F 1=2F 2 则紧边拉力 F 1=2 F e =1600 N (2分) 根据欧拉公式 得当量摩擦系数f ?=ln(F 1/F 2)/α=ln2/(3.14×120/180) =0.693/2.0933=0.331 (2分) 二.(正确在括号内写“T ”,错误在括号内写“F ”) 1.双螺母防松结构中,如两螺母厚度不同,应先安装薄螺母,后安装厚螺母。(T ) 2.滚动轴承的轴向系数Y 值越大,其承受轴向能力越大。( F ) 3.减速器的齿轮和滚动轴承可以采用不同的润滑剂。(T ) 4.设计蜗杆传动时,为了提高传动效率,可以增加蜗杆的头数。( T ) 5.失效就是零件断裂了。(F ) 6.十字滑块联轴器中的所有元件都是刚性元件,因此属于刚性联轴器。 (F ) 7.两摩擦表面的粗糙度值越小,则越容易实现液体动力润滑。 (T ) 8.在计算转轴的强度时,安全系数法比当量弯矩法更精确。 (T ) 9.相啮合的蜗杆和蜗轮的螺旋角必须大小相等,旋向相反。 ( F ) 10.闭式齿轮传动皆须首先按齿面接触强度进行设计计算,确定传动的几何尺寸,然后校核齿根弯曲 疲劳强度。 ( F ) 11.由于链传动不需要张紧力,故作用在轴上的载荷较小。 (T ) 12.正是由于过载时产生“弹性滑动”,故带传动对传动系统具有保护作用。 ( F ) 13.楔键只能用于单向传动,双向传动时,必须采用两个楔键。 ( F ) 14.性能等级为6.6级的螺栓,其屈服点s σ=600MPa 。 ( F ) 15.机械零件的计算分为设计计算和校核计算,两种计算的目的都是为了防止机械零件在正常使用期限内发生失效。 ( T ) 16.速比公式i 12=n 1/n 2=Z 2/Z 1不论对齿轮传动还是蜗杆传动都成立。 (T ) f e F F α=2 1

机械设计—轴计算题

2.轴的强度计算 弯扭合成强度条件: W T M W M ca ca 22)(ασ+==≤1][-b σ MPa α是根据扭剪应力的变化性质而定的应力校正系数。用来考虑扭矩T 产生的扭剪应力τ 与弯距M 产生的弯曲应力b σ的性质不同。 对轴受转矩的变化规律未知时,一般将τ按脉动循环变应力处理。 疲劳强度安全系数的强度条件: 22τσστ S S S S S ca += ≥ [ S ] 如同一截面有几个应力集中源,则取其中最大的一个应力集中系数用于计算该截面的疲劳强度。 例11-3 例11-3图1为轴上零件的两种布置方案,功率由齿轮A 输入,齿轮1输出扭矩T 1,齿轮2输出扭矩T 2,且T 1>T 2。试比较两种布置方案各段轴所受的扭矩是否相同? a b 例11-3 图1 答:各轴段所受转矩不同,如例11-3图2所示。方案a :T max = T 1,方案b :T max = T 1+ T 2 。 a b 例11-3 图2 11-31.分析图a )所示传动装置中各轴所受的载荷(轴的自重不计),并说明各轴的类型。若将卷筒结构改为图b )、c )所示,分析其卷筒轴的类型。

题11-31图 11-32.图示带式输送机有两种传动方案,若工作情况相同,传递功率一样,试分析比较: 1.按方案a )设计的单级齿轮减速器,如果改用方案b ),减速器的哪根轴的强度要重新验算?为什么? 2.若方案a )中的V 带传动和方案b )中的开式齿轮传动的传动比相等,两方案中电动机轴所受的载荷是否相同?为什么。 a ) b ) 题11-32图 11-33.一单向转动的转轴,危险剖面上所受的载荷为水平面弯矩M H = 4×105 Nmm ,垂直面弯矩M V = 1×105 Nmm ,转矩T = 6×105 Nmm ,轴的直径d =50 mm ,试求: 1.危险剖面上的的合成弯矩M 、计算弯矩M ca 和计算应力ca σ。 2.危险剖面上弯曲应力和剪应力的应力幅和平均应力:a σ、m σ、m τ、a τ。 11-34 指出图中轴系的结构错误,并改正。 题11-34 图1 11-31 答题要点: Ⅰ轴:只受转矩,为传动轴; Ⅱ轴:除受转矩外,因齿轮上有径向力、圆周力等,还受弯矩,是转轴; Ⅲ轴:不受转矩,只受弯矩,是转动心轴; Ⅳ轴:转矩由卷筒承受,轴不受转矩,只受弯矩,是转动心轴; 卷筒结构改为图b ,Ⅴ轴仍不受转矩,只受弯矩,轴不转动,是固定心轴; 卷筒结构改为图c ,Ⅵ轴除了受弯矩外,在齿轮和卷筒之间轴受转矩,是转轴; 11-32 答题要点:

机械设计基础计算题及答案

1.一队外啮合齿轮标准直齿圆柱挂齿轮传动,测得其中心距为160mm.两齿轮的齿数分 别为Z 1=20,Z 2 =44,求两齿轮的主要几何尺寸。 2.设计一铰链四杆机构,已知其摇杆CD的长度为50mm,行程速比系数K=1.3。 3.有一对标准直齿圆柱齿轮,m=2mm,α=200,Z=25,Z 2=50,求(1)如果n 1 =960r/min, n 2 =?(2)中心距a=?(3)齿距p=? 4.一对标准直齿圆柱齿轮传动,已知两齿轮齿数分别为40和80,并且测得小齿轮的齿顶圆直径为420mm,求两齿轮的主要几何尺寸。 5.某传动装置中有一对渐开线。标准直齿圆柱齿轮(正常齿),大齿轮已损坏,小齿 轮的齿数zz 1=24,齿顶圆直径d a1 =78mm, 中心距a=135mm, 试计算大齿轮的主要几何尺 寸及这对齿轮的传动比。 6.图示轮系中,已知1轮转向n1如图示。各轮齿数为:Z1=20,Z2=40,Z3= 15,Z4=60,Z5=Z6= 18,Z7=1(左旋蜗杆),Z8 =40,Z9 =20 。若n1 =1000 r/min ,齿轮9的模数m =3 mm,试求齿条10的速度v10 及其移动方向(可在图中用箭头标出)。 7.已知轮1转速n1 =140 r/min,Z1=40, Z 2 =20。求: (1)轮3齿数 Z3; (2)当n3 = -40 r/min时,系杆H的转速 n H 的大小及方向;

(3)当n H= 0 时齿轮3的转速n3。 8.一轴由一对7211AC的轴承支承,F r1=3300N, F r2 =1000N, F x =900N, 如图。试求两轴 承的当量动载荷P。(S=0.68Fr e=0.68 X=0.41,Y=0.87) 9.已知一对正确安装的标准渐开线正常齿轮的ɑ=200,m=4mm,传动比i 12 =3,中心距 a=144mm。试求两齿轮的齿数、分度圆半径、齿顶圆半径、齿根圆半径。 10.设计一铰链四杆机构。已知摇杆CD的长度为75mm,行程速比系数K=1.5,机架长度为100mm,摇杆的一个极限位置与机架的夹角为450。 11.设计一对心直动滚子从动件盘形凸轮。已知凸轮基圆半径r b =40mm,滚子半径r=10mm,凸轮顺时针回转,从动件以等速运动规律上升,升程为32mm,对应凸轮推程角为120°;凸轮继续转过60°,从动件不动,凸轮转过剩余角度时,从动件等速返回。 12.已知轮系中各齿轮的齿数分别为Z 1=20、Z 2 =18、 Z 3 =56。求传动比i 1H 。 13.图示轮系,已知Z 1=30,Z 2 =20,Z 2 `=30,`Z 3 =74,且已知n 1 =100转/分。试求n H 。

机械设计基础典型试题二

机械设计基础典型试题二 一、选择题(每小题2分总分20分) 1. 机构具有确定运动的条件是原动构件数 ( ) 机构的自由度数。 A.多于 B. 等于 C. 少于 2. 凸轮机构在从动杆运动规律不变情况下,若缩小凸轮基园半径,则压力角 ( ) 。 A. 减小 B. 不变 C. 增大 3. 在铰链四杆机构中,有可能出现死点的机构是 ( ) 机构。 A. 双曲柄 B. 双摇杆 C. 曲柄摇杆 4. 一标准直齿圆柱齿轮传动,如果安装时中心距A>,其传动比i ( ) 。 A. 增大 B. 不变 C. 减小 5. 蜗杆传动效率较低,为了提高其效率,在一定的限度内可以采用较大的 ( ) 。 A. 模数 B. 蜗杆螺旋线升角 C. 蜗杆直径系数 D. 蜗杆头数 6. 当两个被联接件之一太厚,不宜制成通孔,且联接需要经常拆装时,适宜采用 ( ) 联接。 A. 螺栓 B. 螺钉 C. 双头螺柱 7. 带传动工作时产生弹性滑动的主要原因是 ( ) 。 A. 带的预拉力不够 B. 带的紧边和松边拉力不等 C. 带和轮之间的摩擦力不够 8. 有A、B两对齿轮传动,A对齿轮的齿宽系数比B对齿轮大,其它条件相同,则其齿向载荷分布不均 的程度 ( ) 。 A. A对小 B. B对小 C. A、B对相同 9. 凸缘联轴器和弹性圈柱销联轴器的型号是按 ( ) 确定的。

A. 许用应力 B. 许算转矩 C. 许用功率 10. 一根转轴采用一对滚动轴承支承,其承受载荷为径向力和较大的轴向力,并且有冲击、振动较 大。因此宜选择 ( ) 。 A. 深沟球轴承 B. 角接触球轴承 C. 圆锥滚子轴承 二、填空题(每小题 2分) 1. 两构件通过 ( ) 或 ( ) 接触组成的运动副称为高副;通过 ( ) 接触组成的运动副称为低 副。 2. 齿轮在轴上的周向固定,通常是采用 ( ) 联接,其截面尺寸是根据 ( ) 查取标准而确定的. 3. 一对标准斜齿圆柱齿轮正确啮合的条件是 ( ) 。 4. 软齿面的闭式齿轮传动的设计准则是 ( ) 。 5. 链传动的主要失效形式是,设计时从 ( ) 图中选择链条的链号。 6. 带传动工作时,带中的应力有 ( ) 、 ( ) 和 ( ) ,其中最大应力发生在 ( )处。 7. 蜗杆作主动件的蜗杆传动可以具有自锁作用,其含义是 ( ) ,实现自锁的条件是( )。 8. 转轴的设计步骤一般是先按 ( ) 粗略计算 d min ,然后进行 ( ) ,最后选择危险截面按 ( )校核计算。 9. 滑动轴承润滑作用是减少 ( ) ,提高 ( ) ,轴瓦的油槽应该开在 ( ) 载荷的部位. 10. 6313 轴承,其类型是 ( ) 轴承, ( ) 系列,内径 ( ) mm , ( ) 级精度。

申报表附列资料(表二)

TS215增值税纳税申报表附列资料(表二) 增值税纳税申报表附列资料(表二) (本期进项税额明细) 税款所属时间:年月 一、申报抵扣的进项税额 项目栏次份数金额税额(一)认证相符的防伪税控增值税专用发票 1 其中:本期认证相符且本期申报抵扣 2 前期认证相符且本期申报抵扣 3 (二)非防伪税控增值税专用发票及其他扣税凭证 4 其中:17%税率 5 13%税率或扣除率 6 10%扣除率7 7%扣除率8 6%征收率9 4%征收率10 (三)期初已征税款11 —— 当期申报抵扣进项税额合计12 二、进项税额转出额 项目栏次税额 本期进项税转出额13 其中:免税货物用14 非应税项目用15 非正常损失16 按简易征收办法征税货物用17 免抵退税办法出口货物不得抵扣进项税额18 纳税检查调减进项税额19 未经认证已抵扣的进项税额20 21 三、待抵扣进项税额 项目栏次份数金额税额(一)认证相符的防伪税控增值税专用发票22 ———期初已认证相符但未申报抵扣23 本期认证相符且本期未申报抵扣24 期末已认证相符但未申报抵扣25 其中:按照税法规定不允许抵扣26 (二)非防伪税控增值税专用发票及其他扣税凭证27 其中:17%税率28 13%税率或扣除率29 10%扣除率30 7%扣除率31 6%征收率32 4%征收率33 34 四、其他 项目栏次份数金额税额 本期认证相符的全部防伪税控增值税专用发票35 期初已征税款挂帐额36 —— 期初已征税款余额37 —— 代扣代缴税额38 —— 填表说明: 以下为涉及出口货物“免抵退”税申报项目填报内容,其他项目请根据申报的有关规定填报: 第18项“免抵退税办法出口货物不得抵扣进项税额”,填写根据当期“免抵退”税出口货物销售额与征退税率之差计算的“免抵退税不得免抵和抵扣税额”。第18栏应≥0,如<0,则按0填报,并且《生产企业出口货物免抵退税申报汇总表》有“结转下期免抵退不得免征和抵扣税额抵减额”。

机械设计螺纹计算题答案

1、一方形盖板用四个螺栓与箱体连接,其结构尺寸如图所示。盖板中心O 点的吊环受拉力F Q =20000N ,设剩余预紧力F ″=0.6F, F 为螺栓所受的轴向工作载荷。试求: (1)螺栓所受的总拉力F 。,并计算确定螺栓直径(螺栓材料为45号钢,性能等级为6.8级)。(2)如因制造误差,吊环由O 点移到O ′点,且 OO ′=52mm,求受力最大螺栓所受的总拉力F 。,并校核(1)中确定的螺栓的强度。 解题要点: (1)吊环中心在O 点时: 此螺栓的受力属于既受预紧力F ′作用又受轴向 工作载荷F 作用的情况。根据题给条件,可求出 螺栓的总拉力: F 0=F ″+F=0.6F+F=1.6F 而轴向工作载荷F 是由轴向载荷F Q 引起的,故有: 题15—7图 N N F F Q 50004 20000 4 == = ∴N N F F 800050006.16.10=?== 螺栓材料45号钢、性能等级为6.8级时,MPa s 480=σ ,查表11—5a 取S=3,则 σσ=][s /S=480/3MPa=160MPa ,故 [] mm mm F d 097.9160 8000 3.143.140 1=???= ?≥ πσπ 查GB196-81,取M 12(d 1=10.106mm >9.097mm )。 (2)吊环中心移至O′点时: 首先将载荷F Q 向O 点简化,得一轴向载荷F Q 和一翻转力矩M 。M 使盖板有绕螺栓1和3中心连线翻转的趋势。 mm N mm N O O M F Q ?=??='?= 4.1414212520000 显然螺栓4受力最大,其轴向工作载荷为 N N r M F F F F Q M Q 550010010024.14142142000024 4 22=??? ? ??++=+ = += ∴ N N F F 880055006.16.10=?== ∴ []MPa MPa MPa d F e 1606.1424 /106.108800 3.14 /3.12210 =<=??= = σππσ 故吊环中心偏移至O ′点后,螺栓强度仍足够。 分析与思考: (1)紧螺栓连接的工作拉力为脉动变化时,螺栓总拉力是如何变化的?试画出其受力变形图,并加以说明。 答:总拉力F F F C C C F F +''=++ '=2 11 ,受力变形图见主教材图11-16。

机械设计 计算题(DOC)

。 (1) 活动构件数n=5,低副数 P L =7,高副数P H =0 ,因此自由度数 F=3n-2P L -P H =3*5-2*7=1 C 为复合铰链 (2) 活动构件数n=5,低副数 P L =7,高副数P H =0 因此自由度数 F=3n-2P L -P H =3*5-2*7=1 F 、G 为同一个移动副,存在一个虚约束。 2.在图示锥齿轮组成的行星轮系中,各齿轮数120Z =,Z 2=27,Z 2’=45,340Z =,已知齿轮1的转速1n =330r/min ,试求转臂H 的转速n H (大小与方向)。 (1)判断转化轮系齿轮的转动方由画箭头法可知,齿轮1与齿轮3的转动方向相反。 (2)转化轮系传动比关系式 ' 21323113Z Z Z Z n n n n i H H H ??-=--= (3)计算转臂H 的转速H n 。 代入13330,0n n ==及各轮齿数 3302740 02045 3306 15 150/min H H H H n n n n r -?=- -?- +=-=转臂H 的转动方向与齿轮1相同。 2’ 2 1 3

3.有一轴用一对46309轴承支承,轴承的基本额定动负载r C =48.1kN ,内部轴向力S=0.7Fr ,已知轴上承力R F =2500N ,A F =1600N ,轴的转速n=960r/min ,尺寸如图所示。若取载荷系数 p f =1.2,试计算轴承的使用寿命。 1)计算径向负荷 F A F r1 S 2 F R S 1 F r2 由力矩平衡 F r2×200- F R ×300+ F A ×40=0 F r2= (F R ×300- F A ×40)/200=(2500×3000-1600×40)/200=3430N F r1= F r2- F R =3430-2500=930N (2)计算轴向负荷 内部轴向力 S 1=0.7 F r1=0.7×930=651N ;S 2=0.7 F r2=0.7×3430=2401N 由S 1+ F A < S 2 ,可知轴承1为“压紧”轴承,故有F a1= S 2- F A =2401-1600=801N F a2= S 2=2401N (3)计算当量动负荷 轴承1:F a1/ F r1=801/930=0.86>e ;取X =0.41,Y =0.87 P 1=f p (X F r1+Y F a1)=1.2×(0.41×930+0.87×801)=1294N 轴承2:F a2/ F r2=0.7=e ;取X=1,Y=0 P 2=f p ×F r2=1.2×3430=4116N ∵ P 2> P 1 ∴ 取P=P 2=4116N 计算轴承寿命。 (4)计算轴承寿命 L h =(106/60n)( C t /P)ε= 〔106 /(60×960)〕×(48.1×103/4116)ε =27706h e F a /F r ≤e F a /F r >e X Y X Y 0.7 1 0.41 0.85

机械设计螺栓计算题

1. 用于紧联接的一个M16普通螺栓,小径d 1=14.376mm, 预紧力F ˊ=20000N,轴向工作载荷F =10000N,螺栓刚度C b =1 ×106N/mm,被联接件刚度C m =4×106N/mm,螺栓材料的许用应力[σ]=150N/mm 2; (1)计算螺栓所受的总拉力F (2)校核螺栓工作时的强度。 1. 解 (1) 2.010)41(1016 6 =?+?=+m b b C C C =20000+0.2×10000=22000N ………………(5分) (2) () 2210 376.144220003.143.1??==ππ σd F ca =176.2N/mm 2>[]σ ………………(5分) 2.图c 所示为一托架,20kN 的载荷作用在托架宽度方向的对称线上,用四个螺栓将托架连接在一钢制横梁上,螺栓的相对刚度为0.3,螺栓组连接采用普通螺栓连接形式,假设被连接件都不会被压溃,试计算: 1) 该螺栓组连接的接合面不出现间隙所需的螺栓预紧力F′ 至少应大于多少?(接合面的抗弯剖面模量W=12.71×106mm 3)(7分) 2)若受力最大螺栓处接合面间的残余预紧力F ′′ 要保证6956N , 计算该螺栓所需预紧力F ′ 、所受的总拉力F 0。(3分) (1)、螺栓组联接受力分析:将托架受力 情况分解成下图所示的受轴向载荷Q 和受倾覆力矩M 的两种基本螺栓组连接情况分别考虑。 (2)计算受力最大螺栓的工作载荷F :(1分) Q 使每个螺栓所受的轴向载荷均等,为:)(50004 200001N Z Q F === 倾覆力矩M 使左侧两个螺栓工作拉力减小;使右侧两个螺栓工作拉力增加,值为:)(41.65935.22745.22710626412 max 2N l Ml F i i =???==∑= 显然,轴线右侧两个螺栓所受轴向工作载荷最大,均为: (3)根据接合面间不出现间隙条件确定螺栓所需的预紧力F ’:

机械设计计算题及答案

《机械设计计算题》试题库 29001单级齿轮减速器由电动机直接驱动,减速器输入功率P =,电动机转速n =1450r/min,齿轮齿数z 1=20,z 2=50,减速器效率=。试求减速器输出轴的功率和转矩。 所以, 29002带式输送机的传动简图如下图所示,已知输送带输出功率为,现有Y100L 2-4型电动机一台,电动机额定功率P ed =3kW ,满载转速n m =1420r/min ,试问此电动机能否使用。各效率如下:联轴器=,齿轮=,轴承=。 验算此电动机能否使用 P 输入=P 输出/总== P ed (=3kW)>P 输入(=) 此电动机能用。 29003带式输送机的传动简图如下图所示,已知输送带的工作拉力F =2300N(F 中已考虑输送带与卷筒、卷筒轴承的摩擦损耗的影响),输送带的速度v =s ,卷筒直径D =400mm ,齿轮的齿数为z 1=17,z 2=102,z 3=24,z 4=109,试求传动装置的输出功率、总效率、总传动比和输入功率。各效率如下:联轴器=、齿轮=、轴承=。 1)输出功率: 2)总效率: 3)总传动比: 4)输入功率 29004一蜗杆减速器,蜗杆轴功率 ,传动总效率 ,三班制工作, 如工业用电为每度元,试计算五年(每年按260天计算)中用于功率损耗的费用。 功率损耗 五年中损耗能量 损耗费用 元 五年中用于功率损耗的费用为74880元。 29005下图为一卷扬机传动系统简图,已知:被提升的重物W =5000N ,卷筒直径D =300mm ,卷筒转速n G =25r/min ,电动机转速n E =720r/min ,试求:

《增值税纳税申报表附列资料(表二)》填表说明

附件5:—3 《增值税纳税申报表附列资料(表二)》填表说明(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的年、月。 (二)本表“填表日期”指纳税人填写本表的具体日期。 (三)本表“纳税人名称”栏,应加盖纳税人单位公章。 (四)本表“一、申报抵扣的进项税额”部分各栏数据,分别填写纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额情况。 1、第1栏“(一)增值税专用发票”,填写本期申报且符合抵扣条件的增值税专用发票情况,包括认证相符的红字增值税专用发票,应等于第2栏“本期认证相符且本期申报抵扣”、第3栏“本期比对相符且本期申报抵扣”和第4栏“经协查相符且本期申报抵扣”数据之和。 2、第2栏“本期认证相符且本期申报抵扣”,填写本期认证相符本期申报抵扣的增值税专用发票情况,应与第38栏“本期认证相符的全部增值税专用发票”减第31栏“本期已认证相符且本期未申报抵扣”的数据相等。预征结算征税办法下,总机构和分支机构均只填写本部当期认证相符的专用发票情况。辅导期一般纳税人不填写本栏。 3、第3栏“比对相符且本期申报抵扣”,填写税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符增值税专用发票、金额、税额等情况。本栏仅限于辅导期一般纳税人填写。应与第30栏“期初已认证相符但未申报抵扣”加第31栏“本期已认证相符且本期未申报抵扣”减第32栏“期末已认证相符但未申报抵扣”后的数据相等。 4、第4栏“经协查相符且本期申报抵扣”,填写税务机关告知的协查结果中允许抵扣的增值税专用发票份数、金额、税额等情况。 5、第6栏“其他扣税凭证”,填写本期申报抵扣的符合抵扣条件的海关完税凭证、农产品收购凭证及普通发票、废旧物资普通发票和货物运输发票等其他扣税凭证情况,应等于第7栏至第10栏之和。

增值税纳税申报表附列资料( 二 )( 本期进项税额明细)

9CM*3CM 条形码 A 0 6 4 8 8 增 值 税 纳 税 申 报 表 附 列 资 料 ( 二 ) ( 本 期 进 项 税 额 明 细 ) 税款所属时间: 年 月 日至 年 月 日 纳税人名称:(公章) 金额单位:元至角分 <纳税人盖公章区>

《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明(一)“ 税款所属时间”“ 纳税人名称” 的填写同主表。 (二)第1至12栏“ 一、申报抵扣的进项税额” :分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税 额。 1..第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。该栏 应等于第2栏“ 本期认证相符且本期申报抵扣” 与第3栏“ 前期认证相符且本期申报抵扣” 数据之和。 2..第2栏“ 其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的增值税专用发票的情况。本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。 适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中。 3..第3栏“ 前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。 辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。本栏是第 1栏的其中数,只填写前期认证相符且本期申报抵扣的部分。 4..第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。该栏应等于第5至8栏之和。 5..第5栏“ 海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。 6..第6栏“ 农产品收购发票或者销售发票”:反映本期申报抵扣的农产品收购发票和农产品销售普通发票的情况。执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写“ 份数”“ 金额”。 7..第7栏“ 代扣代缴税收缴款凭证”:填写本期按规定准予抵扣的完税凭证上注明的增值税额。 8..第8栏“ 其他”:反映按规定本期可以申报抵扣的其他扣税凭证情况。 纳税人按照规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月将按公式计算出的可以抵扣的进项税额,填入“ 税额” 栏。 9..第9栏“(三)本期用于购建不动产的扣税凭证”:反映按规定本期用于购建不动产并适用分2年抵扣规定的扣税凭证上注明的金额和税额。购建不动产是指纳税人2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程。 取得不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得不动产,不包括房地产开发企业自行开发的房地产项目。 本栏次包括第1栏中本期用于购建不动产的增值税专用发票和第4栏中本期用于购建不动产的其他扣税凭证。本栏 “ 金额”“ 税额”<第1栏+第4栏且本栏“ 金额”“ 税额” ≥0。 纳税人按照规定不得抵扣且未抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月将按公式计算出的可以抵扣的进项税额,填入“ 税额” 栏。 本栏“ 税额” 列=《附列资料(五)》第2列“ 本期不动产进项税额增加额”。 10..第10栏“(四)本期不动产允许抵扣进项税额”:反映按规定本期实际申报抵扣的不动产进项税额。本栏“ 税额”列 =《附列资料(五)》第3列“ 本期可抵扣不动产进项税额” 1..第11栏“(五)外贸企业进项税额抵扣证明”:填写本期申报抵扣的税务机关出口退税部门开具的《出口货物转内销证明》列明允许抵扣的进项税额。 12..第12栏“ 当期申报抵扣进项税额合计”:反映本期申报抵扣进项税额的合计数。按表中所列公式计算填写。 (三)第13至23栏“ 二、进项税额转出额” 各栏:分别反映纳税人已经抵扣但按规定应在本期转出的进项税额明细情况。 1..第13栏“ 本期进项税额转出额”:反映已经抵扣但按规定应在本期转出的进项税额合计数。按表中所列公式计算填写。 2..第14栏“ 免税项目用”:反映用于免征增值税项目,按规定应在本期转出的进项税额。 3..第15栏“ 集体福利、个人消费”:反映用于集体福利或者个人消费,按规定应在本期转出的进项税额。 4..第16栏“ 非正常损失”:反映纳税人发生非正常损失,按规定应在本期转出的进项税额。 5..第17栏“ 简易计税方法征税项目用”:反映用于按简易计税方法征税项目,按规定应在本期转出的进项税额。 营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,当期应由总机构汇总的进项税额也填入本栏。 6..第18栏“ 免抵退税办法不得抵扣的进项税额”:反映按照免、抵、退税办法的规定,由于征税税率与退税税率存在税率差,在本期应转出的进项税额。 7..第19栏“ 纳税检查调减进项税额”:反映税务、财政、审计部门检查后而调减的进项税额。 8..第20栏“ 红字专用发票信息表注明的进项税额”:填写主管税务机关开具的《开具红字增值税专用发票信息表》注明的在本期应转出的进项税额。 9..第21栏“ 上期留抵税额抵减欠税”:填写本期经税务机关同意,使用上期留抵税额抵减欠税的数额。 10..第22栏“ 上期留抵税额退税”:填写本期经税务机关批准的上期留抵税额退税额。 1..第23栏“ 其他应作进项税额转出的情形”:反映除上述进项税额转出情形外,其他应在本期转出的进项税额。 (四)第24至34栏“ 三、待抵扣进项税额” 各栏:分别反映纳税人已经取得,但按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额情况及按税法规定不允许抵扣的进项税额情况。 1..第24至28栏均为增值税专用发票的情况。 2..第25栏“ 期初已认证相符但未申报抵扣”:反映前期认证相符,但按照税法规定暂不予抵扣及不允许抵扣,结存至本期的增值税专用发票情况。辅导期纳税人填写认证相符但未收到稽核比对结果的增值税专用发票期初情况。 3..第26栏“ 本期认证相符且本期未申报抵扣”:反映本期认证相符,但按税法规定暂不予抵扣及不允许抵扣,而未申报抵扣的增值税专用发票情况。辅导期纳税人填写本期认证相符但未收到稽核比对结果的增值税专用发票情况。 4..第27栏“ 期末已认证相符但未申报抵扣”:反映截至本期期末,按照税法规定仍暂不予抵扣及不允许抵扣且已认证相符的增值税专用发票情况。辅导期纳税人填写截至本期期末已认证相符但未收到稽核比对结果的增值税专用发票期末情况。 5..第28栏“ 其中:按照税法规定不允许抵扣”:反映截至本期期末已认证相符但未申报抵扣的增值税专用发票中,按照税法规定不允许抵扣的增值税专用发票情况。 6..第29栏“(二)其他扣税凭证”:反映截至本期期末仍未申报抵扣的除增值税专用发票之外的其他扣税凭证情况。具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。该栏应等于第30至33栏之和。 7..第30栏“ 海关进口增值税专用缴款书”:反映已取得但截至本期期末仍未申报抵扣的海关进口增值税专用缴款书情况,包括纳税人未收到稽核比对结果的海关进口增值税专用缴款书情况。 8..第31栏“ 农产品收购发票或者销售发票”:反映已取得但截至本期期末仍未申报抵扣的农产品收购发票和农产品销售普通发票情况。 9..第32栏“ 代扣代缴税收缴款凭证”:反映已取得但截至本期期末仍未申报抵扣的代扣代缴税收完税凭证情况。 10..第33栏“ 其他”:反映已取得但截至本期期末仍未申报抵扣的其他扣税凭证的情况。 (五)第35至36栏“ 四、其他” 各栏。 1..第35栏“ 本期认证相符的增值税专用发票”:反映本期认证相符的增值税专用发票的情况。 2..第36栏“ 代扣代缴税额”:填写纳税人根据《中华人民共和国增值税暂行条例》第十八条扣缴的应税劳务增值税额与根据营业税改征增值税有关政策规定扣缴的服务、不动产和无形资产增值税额之和。

机械设计基础典型试题1234要点

机械设计基础典型试题1 一、填空题:(每题2分,共20分) 1、设计时凸轮的轮廓曲线取决于__从动件的运动规律__。 2、渐开线齿廓形状取决于__基圆_____大小。 3、普通螺纹的牙型为__三角___形。 4、刚性联轴器无补偿___轴偏移_____的能力。 5、当滚子链的链节数为奇数时,接头要用_____过渡链节______。 6、阿基米德蜗杆在轴面的齿廓为____直线齿廓__________。 7、槽轮轮机构常由_____拨盘,槽轮______等组成。 8、滚动轴承72211AC中“11”表示__内径为55mm__ 9、斜齿轮的_法面__参数为标准参数,__端面__参数为计算参数。 10、所谓高副就是指两构件的直接接触为__点接触或线接触__。 二、判断题:(每题5分,共25分) 1.(×)根据曲柄存在的条件已判定铰接四杆机构中存在曲柄,则此机构是不会成为双摇杆机构的。 2.(×)普通平键联接是依靠键的上下两面的摩擦力来传递扭距的。 3.(×)三角形螺纹具有较好的自锁性能。螺纹之间的摩擦力及支承面之间的摩擦力都能阻止螺母的松脱。所以就是在振动及交变载荷作用下,也不需要防松。 4.(×)m,d,ha*c*都是标准值的齿轮是标准齿轮。 5.( )渐开线标准直齿圆柱,由于安装不准确,产生了中心距误差,但其传动比的大小仍保持不变。 三、简答题:(20分) 1、简述滚动轴承的3类、6类、7类的类型名称及应用特点。 答题要点:3类为圆锥滚子轴承,承载能力强,既可承受径向力, 又可承受单向轴向力; 6类为深沟球轴承,应用广泛;主要承受径向力,又可承受较小的双向轴向力; 7类为角接触球轴承,按接触角的大小可分为C、AC、B等三种。既可承受径向力,又可承受轴向力,接触角越大,承受轴向力的能力越强

小规模纳税人申报表及其附列资料填写说明

附件4 《增值税纳税申报表(小规模纳税人适用)》 及其附列资料填写说明 本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。 一、名词解释 (一)本表及填写说明所称“货物”,是指增值税的应税货物。 (二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。 (三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。 (四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。 二、《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。 (四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。 纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。 (五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。 (六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额。 (七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。 纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第16栏数据一致。 (八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

增值税纳税申报表附列资料填写说明

《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明 《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明 (一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。其他纳税人不填写。 (二)“税款所属时间”“纳税人名称”的填写同主表。 (三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。 营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。 (四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。本列各行次等于上期《附列资料(三)》第6列对应行次。 本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。 (五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。 本列各行次=第2列对应各行次+第3列对应各行次 (七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服务、不动产和无形资产扣除项目本期实际扣除的金额。 本列各行次≤第4列对应各行次且本列各行次≤第1列对应各行次。 (八)第6列“服务、不动产和无形资产扣除项目”“期末余额”:填写服务、不动产和无形资产扣除项目本期期末结存的金额。 本列各行次=第4列对应各行次-第5列对应各行次

《增值税纳税申报表附列资料(表二)》填表说明

精心整理附件5:—3 《增值税纳税申报表附列资料(表二)》填表说明 (一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的年、月。 (二)本表“填表日期”指纳税人填写本表的具体日期。 (三)本表“纳税人名称” (四)本表“一、申报抵扣的进项税额” 扣条件,在本期申报抵扣的进项税额情况。 1、第1栏“(一)增值税专用发票” 包括认证相符的红字增值税专用发票,应等于第23栏“本期比对相符且本期申报抵扣”和第4栏“ 2、第2栏“ 票情况,应与第38栏“减第31栏“本期已认证相符且本 总机构和分支机构均只填写本部当期认证相符 3、第3,填写税务机关告知的稽核比对结果通知书及其明细清 第30栏“期初已认证相符但未申报抵扣”加第31栏“本期已认证相符且本期未申报抵扣”减第32栏“期末已认证相符但未申报抵扣”后的数据相等。 4、第4栏“经协查相符且本期申报抵扣”,填写税务机关告知的协查结果中允许抵扣的增值税专用发票份数、金额、税额等情况。 5、第6栏“其他扣税凭证”,填写本期申报抵扣的符合抵扣条件的海关完税凭证、农产品收购凭证及普通发票、废旧物资普通发票和货物运输发票等其他扣税凭证情况,应等于第7栏至第10

栏之和。 (1)第7栏“海关完税凭证”,填写纳税人本期申报抵扣的海关完税凭证进项税额情况。一般纳税人在辅导期内收到的海关完税凭证,按税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符海关完税凭证、协查结果中允许抵扣的海关完税凭证的份数、金额、税额填写本栏。 (2)第9栏“废旧物资发票”,填写纳税人本期申报抵扣的的废旧物资发票进项税额情况。一般纳税人在辅导期内收到的废旧物资发票,按税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符废旧物资发票、协查结果中允许抵扣的废旧物资发票的份数、金额、税额填写 本栏。 (3)第10栏“货物运输发票” 本栏。 6、第11栏“所属分支机构上报的进项税额” 7、第12栏“ 8、第13栏“1栏、第6栏、第11栏、第12栏数据 之和。 (五)部分填写纳税人已经抵扣但按税法规定应作进项税额转 第14栏“本期进项税转出额”应等于第15栏至第22栏之和。 (六)本表“三、上期进项留抵税额”部分各栏数据,分别填写纳税人以上期期末留抵税额抵减欠税和查补税款的情况。 1、第23栏“上期期末留抵税额”,填写上期《增值税纳税申报表》(主表)第20栏“期末留抵税额”中“一般货物及劳务”与“即征即退货物及劳务”的“本月数”的之和。。 2、第24栏“经税务机关确认以进项留抵税额抵减欠税额”,填写经县以上(含县)税务机关

机械设计习题集蜗杆传动计算题

1、31 33113-=-=--=z z n n n n i H H H 03=n H n n 41==44n 204 55445===z z n n i 805115== n n i 2 51D W T i T ==η 8000136 68.08010000221=???==D i T W ηN 2、1)蜗轮和蜗杆的螺旋线方向为右旋。 2)T T i 21=η W D FL z z 221 =??η z WDz FL 21250001801210020004 56356==?????=≈η.. 3)a d d = +=?+?=12125055616512()()mm

第十四章: 72.71000 60960194.2510006011=???=?=pn z v m/s 76.7cos max ==βv v m/s 19 180cos min v v ==7.64M/s 第十六章: 1)挡板与轴端应有间隙; 2)平键顶部与轮槽间应有间隙; 3)联轴器与端盖应不接触,轴应有定位台肩; 4)此处应加工成阶梯轴; 5)缺调整垫片; 6)轴的台肩应在轴套内; 7)轮毂挖槽太宽(此处轮毂不太宽,不必挖槽); 8)箱体台肩应去掉; 9)轴台肩太高,不便于装拆; 10)一个轴上的两个键槽应在同一轴线上。

得到: F ≤π π6001001560000][1064??=??n B pv = 47746 N 根据: Bd F p =≤[p ] = 8 MPa 得到: F ≤1001008][??=Bd p = 80000 N 验算速度 πππ=???=?=100060100 600100060nd v m/s > [v ]= 3 m/s 因为不满足v ≤[v ],轴承不能承载。 其改进方法:因为相差不大,如果强度允许,可以减小一点轴颈直径,使圆周速度v 减小;另外,可以采用[v ]较大的轴承材料。 第十八章: 1、 解:1000211== Y F F r s N 水平向左 1100222==Y F F r s 水平向右 214500S A S F F F >=+ 轴有向“左”移动的趋势,轴承1被放松,轴承2被压紧。 100011==S a F F N 450012=+=A s a F F F N e F F r a ≤1 1 440011==r d F f P N e F F r a >2 2 ()118364500244004.01.1)(222=?+??=+=a r d YF XF f P N 3.9916670 2000100001183616670310=??='=εn L P C h r KN 2、依题意:P = F r = 6000 N 查得:C = 36800 N ,