各项财务比率计算公式

各项财务比率计算公式

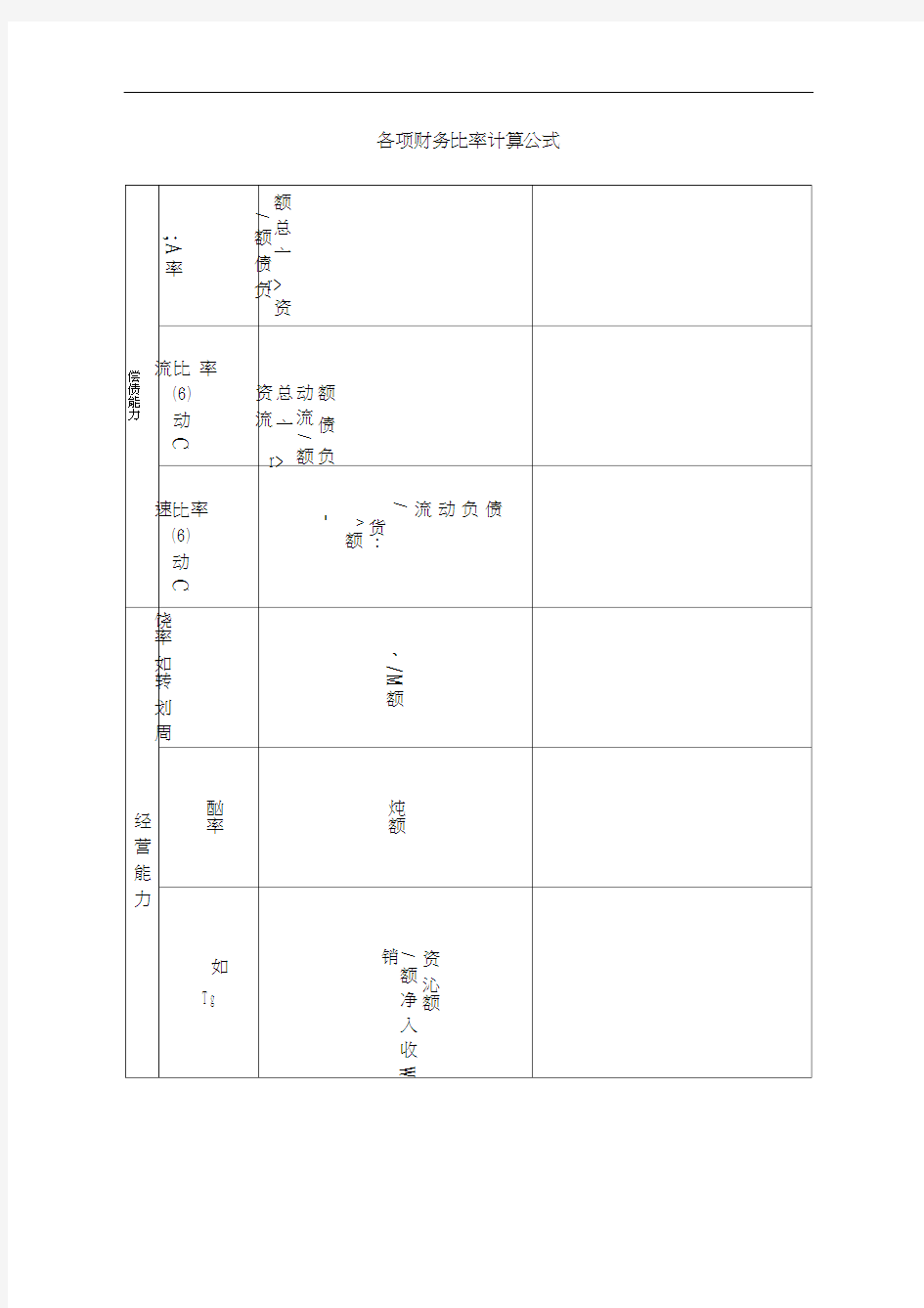

现代企业财务分析常规指标一览表

类型指标名称及计算公式作用评价标准使用注意事项

一般评价;2: 11,应结合分析

? ?? ?流动资产结构,短周转及现金流流动比率=流动资产*流动

衡量企'业短量,如周转性期期偿债能力

负债注意:过咼,

资强,评价标准可

的常用比率

偿金滞溜,降低,反之亦

然。

债过低,资金不足

厶匕

有偿债风险2,因行业而异。冃匕

3, —般按期末

力速动比率=速动负债*流动

衡量企业诉一般评价;1:1

数计量,应注意

负债

期偿债能力注意:过咼,资期末前后数据

速动负债=流动资产-存货)的比率,又称金滞溜于应收的波动。

酸性比率款。过低,支付

4,流动比率、

能力不足

速动比率、现金

衡量企业即现金比率=(现金+短期证券)时偿付能力宁流动负债

的比率

比率、营运资一般评价;适

金、四项指标综度。

合分析。

过高货币资金

5,应考虑巳批过大,效率降低

未用贷款指标,过低,货币支付

拟变现长期资能力不足

产、企业信誉等

衡量企业短营运资金= 流动资产-流动负

期偿付新增

债

债务能力

增加偿债能力

一般评价;适

因素及或有负度。

债、担保负债等过高;具有较大减少偿债能力的举债潜力,过因素。

低,存在较大的

6,营运资金为

还债风险

负值,营运资金

营运资金周转率= 销售收入宁平均营运资金

周转率指标不营运资金相一般评价;历史

能计算。对值指标,可水平、行业水平

在企业之间过高,营行资金

比较不足存在债务

风险,过低营运

资金效率低,有

扩销潜力

现金比率的

动态表现,反现金流入量对负债比率= 营

映流动负债同现金比率业所得资金宁流动负债

的收入保障

程度

最低要求小于1,结合现金流

1,一般要求小量及收益的稳长

期

偿资产负债率=负债十资产债

能

力衡量企业在

清算时保护

债权人利益

的程度

于50%;债权

人:要求降低,

偿债保证性强。

定性进行分析,

如经营状况好,

此比例允许提

所有者:当资本高。

利润率>利息2,注意资产结

率时要求上升,

构及资产实有

提高资本利润价值,防止高估率。经营者:要或

低估。3,注求适度,过高举意未入帐的隐

债困难;过低,蔽性资产、负 经营能力不强。债,如控股子公

司、或有负债

衡量投资者

一般要求大于

对企业的控

主权比率(股东权益比率) =

50%,可根据资 资产负债率 +

制权,是资产

负债率的补

推算。

充指标。

平,通常按利润

报酬;过低;低

所有者权益*资产

产负债率要求 主权比率 =1 巳获利息倍数 =(利润 +利息) 衡量企业偿

宁利息

债款利息的

般评价;行业

水平或历史水

应结合分析本 利息 = 计入费用利息 +计入 承担能力和

金偿付准备。

较低年度的水

固定资产利息)

保证程度

平评价。

般评价小于

反映企业财

经营者分析以

1,

产权比率=负债十所有者权 务结构稳定 资本利润率大

性及债全安 经营者:适度

于利息率为以

全程度

过高,高风险高 据