会计制度设计考试题库答案必考

会计制度设计

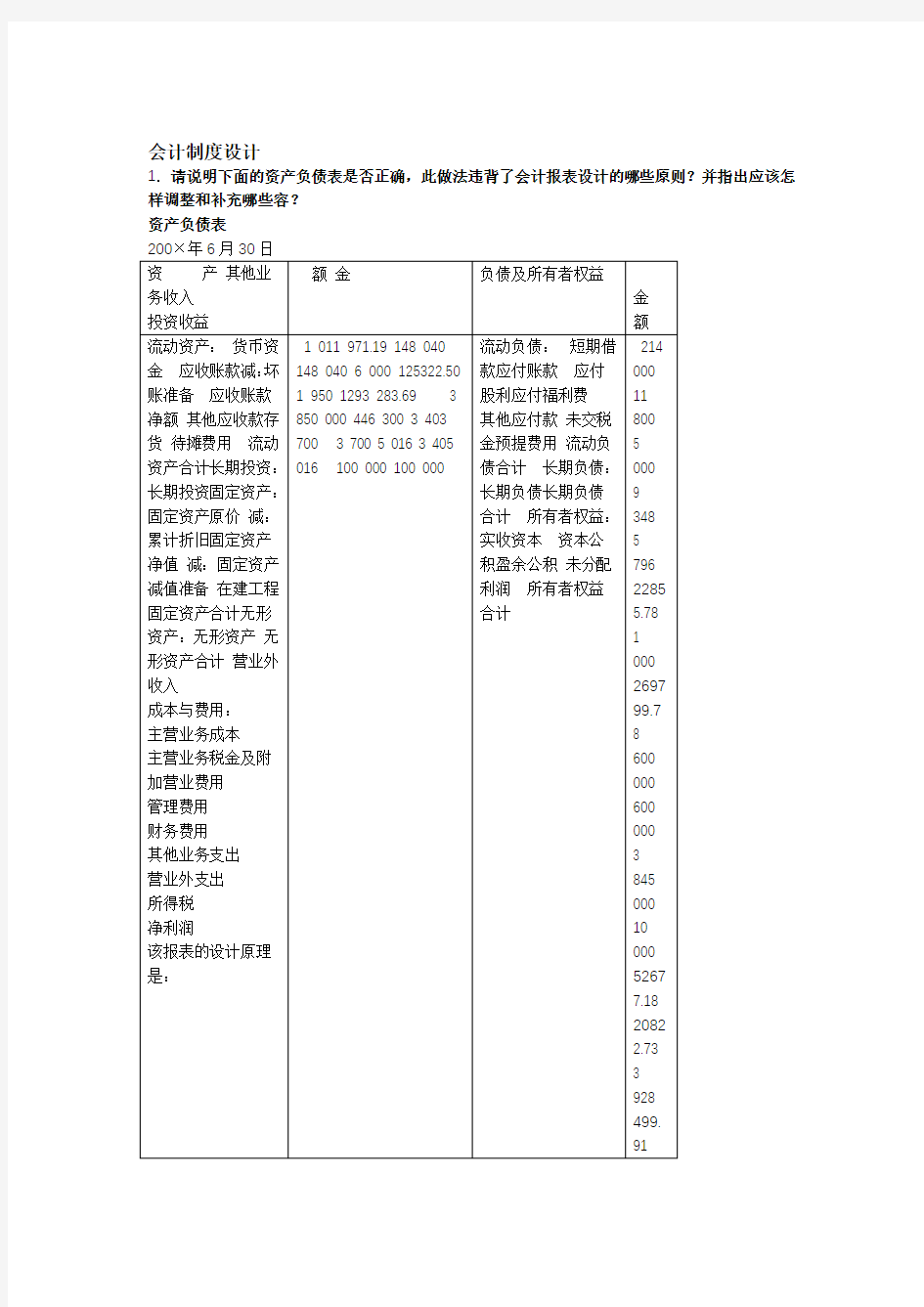

1.请说明下面的资产负债表是否正确,此做法违背了会计报表设计的哪些原则?并指出应该怎样调整和补充哪些容?

资产负债表

答:

1.这资产负债表有很多的错误,需要进行相应的校正。

2.该资产负债表的问题有:

(1)该表表头缺少编制单位、计量单位。它违背了会计报表设计便于编制与分析的原则。(2)金额缺少年初数额和年末数额,它违背了报表指标体系的完整性。

(3)该报表中的应收账款和坏账准备两个项目采用了直接填列的方法,它违背了会计报表设计中的会计信息具有可比性与一贯性的原则。

(4)该资产负债表没有任何的报表附注的容,它违背了会计报表设计的统一性与灵活性相结合的原则。

(5)该资产负债表缺乏行次,和企业规定的样式有误差,非常容易造成项目填列的不规性,从而违背会计报表指标体系的完整性。

(6)该资产负债表中没有固定资产净额这一个项目,它违背了报表指标体系的完整性。

(7)该资产负债表中“未交税金”的会计科目不正确,非常容易造成项目填列的不规性,从而违背会计报表指标体系的完整性。

3.应调整和补充的容:

(1)应在该表表头补充编制单位和计量单位。

(2)应在该资产负债表增加年初数和年末数。

(3)报表中应收账款和坏账准备项目的数额应采用备抵填列的方法。

(4)该资产负债表表外应当增加该表附注的容说明。

(5)在报表上画上行次,制表人尽自己的最大努力去避免错误的发生,使报表误差达到最小化,使报表更加规化。

(6)在报表中增加固定资产净额这一个会计科目和与其相对应的数据,使该报表显得更加的完整和全面。

)该资产负债表中“未交税金”的会计科目应调整为“应交税金”的会计科目。7(.

2.请设计一单步式结构的利润表,并分析其利弊。

单步式利润表

收入:

主营业务收入

单步式利润表是将当期所有的收入加在一起,然后将所有的费用加在一起,通过一次计算得出当期损益。按照损益满计观编制的单步式利润表的基本结构如上表所示。

单步式利润表的好处有:

(1)简单。单步式利润表计算简单,能直观地将企业全部收入与全部费用汇总计算出来。(2)直观。单步式利润表一目了然,便于会计报表使用者的理解。

单步式利润表的缺点有:

(1)缺乏配比性。由于单步式利润表没有区分收入与费用

和支出的配比层次,所以不能说明经营性收益和非经营性收益、主要经营业务收益和非主要经营业务收益对最终经营成果的影响。

(2)适用性较差。例如我国的企业就要求必须使用多步式利润表,而不允许使用单步式利润表。

3 试设计工业企业材料差异分析表。

工业企业材料差异分析表的参考格式如下:

年月日至月日金额单位:

编制:审核:

4.请设计银行存款的收款和付款记账凭证各一。

银行收款凭证

————————

附单

据

会计主管记账出纳审核制证

银行付款凭证

————————

贷方科目:银行存款年月日字第号

附单

据

会计主管记账出纳审核制证

5.请说明下面的差旅费报销单是否全面,并指出应该补充哪些容。

差旅费报销单

年月日

小

答:

1.该差旅费报销单不全面。

2.应补充的容有:

(1)在该表的表头最左侧补充部门名称。

(2)在该表的表头最右侧补充附单据几以及第几页。

(3)“其他费用”容不明确,应变为“其他费用结算”。

(4)该表中“共计天”容太笼统,应变为“共计住勤天,途中天”。

(5)在该表中项目的容中还应增加“办公费”项目和“合计”项目。

(6)在“合计”项目中还应该补充“原借款”项目、“应退回”项目和“应补付”项目。

(7)在“报销人”和“审核人”后还应补充(签章)二字。

(8)在“差旅费合计”项目上应补充一行“小计”项目。

(9)在“差旅费合计”项目后面应补充“(大写)”。

(10)在表中的“分”字后面应补充“(¥)”。

(11)在该差旅报销单的最后应增加审核(业务主管、会计主管、财务负责人)等相关人员的亲笔签字。

6.请说明下面的转账凭证是否全面,并指出应该删除或补充哪些容。

转账凭证

出纳编号:

年月日制单编号:

记账:复核:出纳:领缴款人:

答:

1.该转账凭证不全面。

2.应该删除的容有:

(1)转账凭证右侧的“出纳编号”和“制单编号”。

(2)该转账凭证中的“对方单位”项目一栏的全部容需要删除。

(3)该转账凭证中的“记账符号”项目一栏的全部容需要删除。

(4)“领缴款人”这一个项目的签字需要删除。

3.应该补充的容有:

(1)在该转账凭证的右侧,在删除“出纳编号”和“制单编号”的位置上补充“转字第多少号”。(2)在“摘要”一栏中的最后一行应补充“附件”的容,即所附原始凭证的数。

(3)在“贷方科目”一栏中的最底下一行,需要补充“合计”两个字,它主要是对在它旁边“金额”栏的数额合计。

(4)在“金额”栏的右侧再补充一个新的项目栏——“过账”栏。如果一旦发生过账,则在“过账”栏中打上“对勾”。

(5)在认证签字部分应在最左端增加“会计主管”项目的签字,在最右端增加“制单人”的签字。

12.请根据下面的汇总记账凭证核算形式的账务处理程序图说明汇总记账凭证核算形式账务处理程序的具体容、优缺点及其适用围。.

答:

1.汇总记账凭证核算形式是:根据所有记账凭证定期汇总编制各种汇总记账凭证,再根据各种汇总记账凭证登记总账。

2. 账务处理程序的具体容:

(1)根据原始凭证或汇总原始凭证,编制记账凭证。

(2)根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账。