个人所得税纳税评估案例1

个人所得税纳税评估案例

一、评估对象基本情况

榆林市恒通热电有限责任公司(以下简称本公司)于2002年在靖边县成立,

并取得了612700100007595号营业执照。本公司注册地址为靖边县河东榆林炼油

厂院内,注册资本为人民币1000万元,法定代表人为贾云,税务登记证号为:

国税:610824745014431 地税:080001939 。

本公司属发电行业,主要利用榆林炼油厂的废气(火炬气、工业预热蒸汽)

发电。符合国家《产业结构调整指导目录(2005年本)》鼓励类第四项(电力)

第6条“燃气蒸汽联合循环发电”、第二十六项(环境保护与资源节约综合利用)

第18条“三废综合利用及治理工程”所规定的内容,是国家重点鼓励发展产业。

并得到了省发改委的确认,并且享受关于西部大开发税收优惠事宜。

2011年完成主营业务收入1521.74万元,实现利润总额

25.85万元,实纳企业所得税7.45万元、城建税12.18万元、

房产税6.14万元、印花税0.57万元、代扣代缴个人所得税43.33

万元。

二、案例介绍

1、分析选案

1、恒通热电公司在2010年无年所得12万元以上的。

2、抽查月份工资发放表发现每月应纳税额均均足额扣缴。

2、评估分析

评估人员利用征管软件一户式存储信息和征管档案资料,纳

税申报资料进行了比对分析,具体分析明细如下:

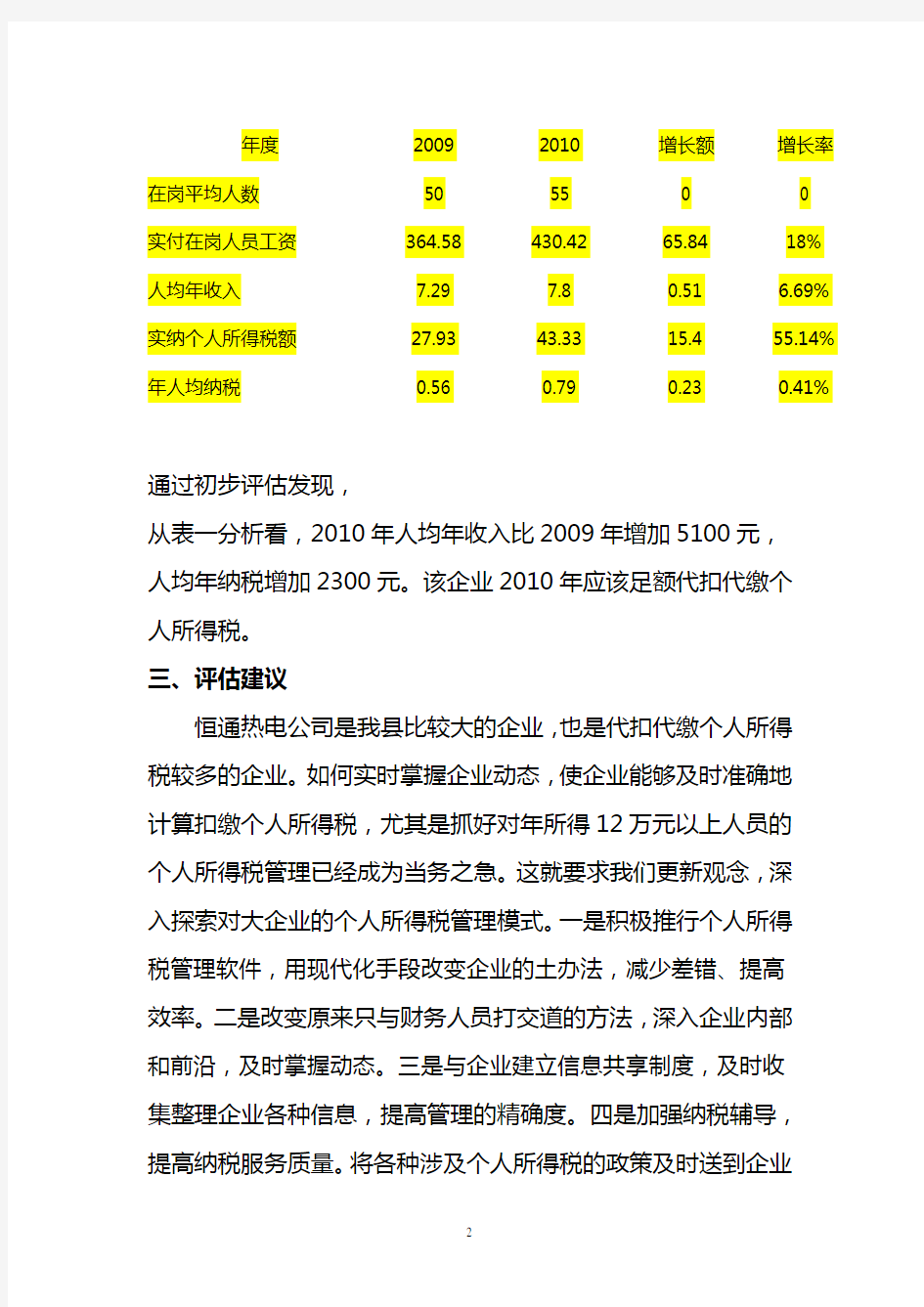

表一:全部职工工资薪金所得纳税情况表

年度2009 2010 增长额增长率在岗平均人数50 55 0 0

实付在岗人员工资364.58 430.42 65.84 18% 人均年收入7.29 7.8 0.51 6.69% 实纳个人所得税额27.93 43.33 15.4 55.14% 年人均纳税0.56 0.79 0.23 0.41%

通过初步评估发现,

从表一分析看,2010年人均年收入比2009年增加5100元,人

均年纳税增加2300元。该企业2010年应该足额代扣代缴个人所

得税。

三、评估建议

恒通热电公司是我县比较大的企业,也是代扣代缴个人所得

税较多的企业。如何实时掌握企业动态,使企业能够及时准确地

计算扣缴个人所得税,尤其是抓好对年所得12万元以上人员的

个人所得税管理已经成为当务之急。这就要求我们更新观念,深

入探索对大企业的个人所得税管理模式。一是积极推行个人所得

税管理软件,用现代化手段改变企业的土办法,减少差错、提高

效率。二是改变原来只与财务人员打交道的方法,深入企业内部

和前沿,及时掌握动态。三是与企业建立信息共享制度,及时收

集整理企业各种信息,提高管理的精确度。四是加强纳税辅导,

提高纳税服务质量。将各种涉及个人所得税的政策及时送到企业

手中,减少企业执行政策的差错率。五是加强日常管理,强化责

任追究。对责任心不强,业务能力不强,管理不到位,出现重大

差错的坚决追究其管理责任。