移动平均法简单应用

移动平均法

移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法。因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。

1. 移动平均法的基本理论①简单移动平均法

设有一时间序列,则按数据点的顺序逐点推移求出N个数的平均数,即可得到一次移动平均数:

式中为第t周期的一次移动平均数;为第t周期的观测值;N为移动平均的项数,即求每一移动平均数使用的观察值的个数。

这个公式表明当t向前移动一个时期,就增加一个新近数据,去掉一个远期数据,得到一个新的平均数。由于它不断地“吐故纳新”,逐期向前移动,所以称为移动平均法。

由于移动平均可以平滑数据,消除周期变动和不规则变动的影响,使得长期趋势显示出来,因而可以用于预测。其预测公式为:

即以第t周期的一次移动平均数作为第t+1周期的预测值。

②趋势移动平均法当时间序列没有明显的趋势变动时,使用一次移动平均就能够准确地反映实际情况,直接用第t周期的一次移动平均数就可预测第t+1周期之值。但当时间序列出现线性变动趋势时,用一次移动平均数来预测就会出现滞后偏差。因此,需要进行修正,修正的方法是在一次移动平均的基础上再做二次移动平均,利用移动平均滞后偏差的规律找出曲线的发展方向和发展趋势,然后才建立直线趋势的预测模型。故称为趋势移动平均法。

设一次移动平均数为,则二次移动平均数的计算公式为:

再设时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则可设此直线趋势预测模型为:

式中t为当前时期数;T为由当前0时期数t到预测期的时期数,即t以后模型外推

的时间;为第t+T期的预测值;为截距;为斜率。,又称为平滑系数。

根据移动平均值可得截距和斜率的计算公式为:

在实际应用移动平均法时,移动平均项数N的选择十分关键,它取决于预测目标和实际数据的变化规律。

2. 应用举例

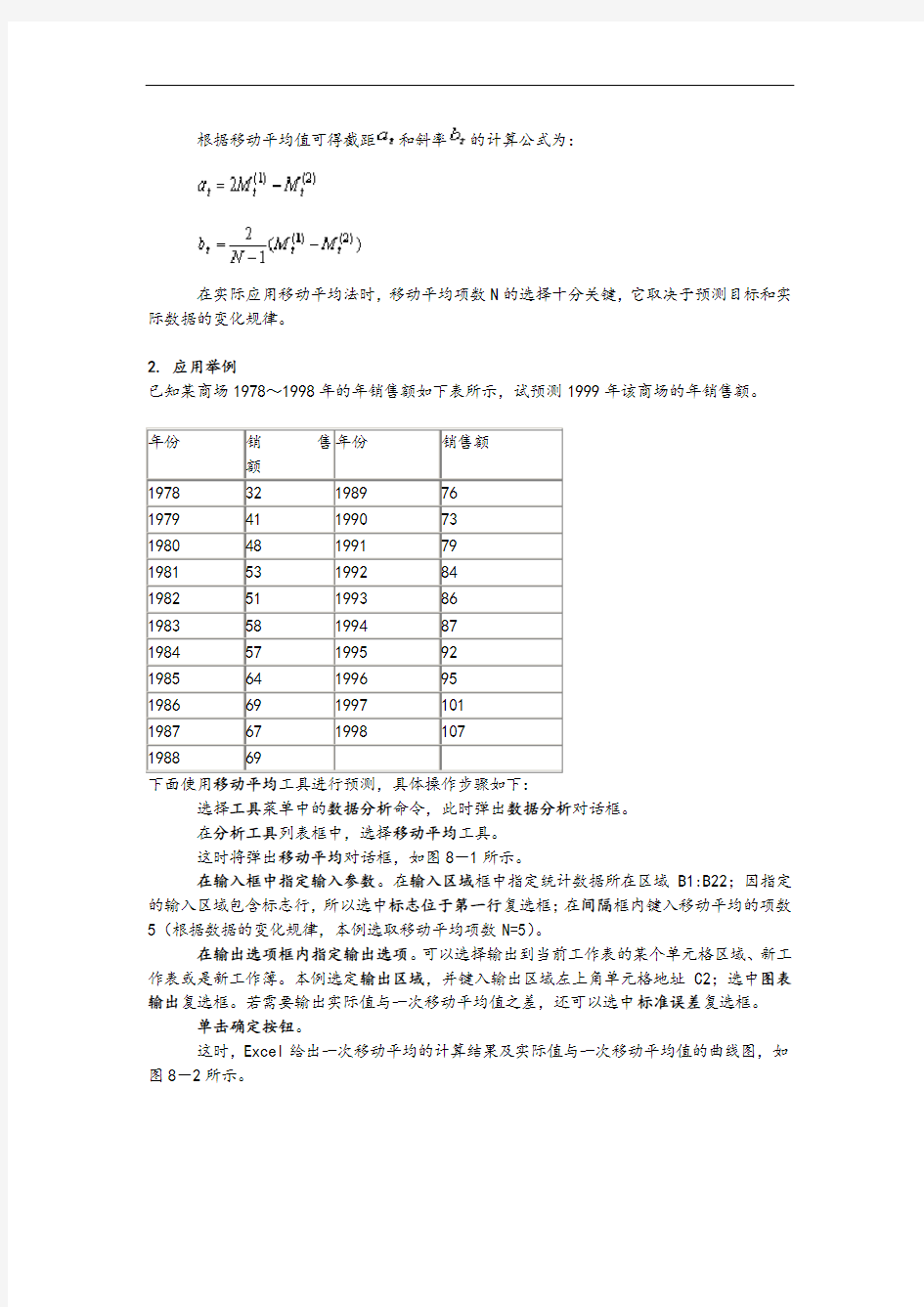

已知某商场1978~1998年的年销售额如下表所示,试预测1999年该商场的年销售额。

年份销售额

年份销售

额

1978 32 1989 76

1979 41 1990 73

1980 48 1991 79

1981 53 1992 84

1982 51 1993 86

1983 58 1994 87

1984 57 1995 92

1985 64 1996 95

1986 69 1997 101

1987 67 1998 107

1988 69

下面使用移动平均工具进行预测,具体操作步骤如下:

选择工具菜单中的数据分析命令,此时弹出数据分析对话框。

在分析工具列表框中,选择移动平均工具。

这时将弹出移动平均对话框,如图8-1所示。

在输入框中指定输入参数。在输入区域框中指定统计数据所在区域B1:B22;因指定的输入区域包含标志行,所以选中标志位于第一行复选框;在间隔框内键入移动平均的项数5(根据数据的变化规律,本例选取移动平均项数N=5)。

在输出选项框内指定输出选项。可以选择输出到当前工作表的某个单元格区域、新工作表或是新工作簿。本例选定输出区域,并键入输出区域左上角单元格地址C2;选中图表输出复选框。若需要输出实际值与一次移动平均值之差,还可以选中标准误差复选框。

单击确定按钮。

这时,Excel给出一次移动平均的计算结果及实际值与一次移动平均值的曲线图,如图8-2所示。

图8-1

图8-2

从图8-2可以看出,该商场的年销售额具有明显的线性增长趋势。因此要进行预测,还必须先作二次移动平均,再建立直线趋势的预测模型。而利用Excel 2000提供的移动平均工具只能作一次移动平均,所以在一次移动平均的基础上再进行移动平均即可。

二次移动平均的方法同上,求出的二次移动平均值及实际值与二次移动平均值的拟合曲线,如图8-3所示。

再利用前面所讲的截距和斜率计算公式可得:

图8-3 于是可得t=21时的直线趋势预测模型为:

预测1999年该商场的年销售额为:

指数平滑法

移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。

1. 指数平滑法的基本理论

根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。

①一次指数平滑法

设时间序列为,则一次指数平滑公式为:

式中为第 t周期的一次指数平滑值;为加权系数,0<<1。

为了弄清指数平滑的实质,将上述公式依次展开,可得:

由于0<<1,当→∞时,→0,于是上述公式变为:

由此可见实际上是的加权平均。加权系数分别为,

,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据,

权数愈小,且权数之和等于1,即。因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。

用上述平滑值进行预测,就是一次指数平滑法。其预测模型为:

即以第t周期的一次指数平滑值作为第t+1期的预测值。

②二次指数平滑法

当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平

滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为:

若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。

式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预

测值;为截距,为斜率,其计算公式为:

③三次指数平滑法

若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。三次指数平滑是在二次指数平滑的基础上再进行一次平滑,其计算公式为:

三次指数平滑法的预测模型为:

其中:

④加权系数的选择

在指数平滑法中,预测成功的关键是的选择。的大小规定了在新预测值中新数据和原预测值所占的比例。值愈大,新数据所占的比重就愈大,原预测值所占比重就愈

小,反之亦然。

若把一次指数平滑法的预测公式改写为:

则从上式可以看出,新预测值是根据预测误差对原预测值进行修正得到的。的大小表明了修正的幅度。值愈大,修正的幅度愈大,值愈小,修正的幅度愈小。因此,值既代表了预测模型对时间序列数据变化的反应速度,又体现了预测模型修匀误差的能力。

在实际应用中,值是根据时间序列的变化特性来选取的。若时间序列的波动不大,比较平稳,则应取小一些,如~;若时间序列具有迅速且明显的变动倾向,则应取大一些,如~。实质上,是一个经验数据,通过多个值进行试算比较而定,哪个值引起的预测误差小,就采用哪个。

2. 应用举例

已知某厂1978~1998年的钢产量如下表所示,试预测1999年该厂的钢产量。

年份钢产量年份钢产量

1978 676 1989 2031

1979 825 1990 2234

1980 774 1991 2566

1981 716 1992 2820

1982 940 1993 3006

1983 1159 1994 3093

1984 1384 1995 3277

1985 1524 1996 3514

1986 1668 1997 3770

1987 1688 1998 4107

1988 1958

选择工具菜单中的数据分析命令,此时弹出数据分析对话框。

在分析工具列表框中,选择指数平滑工具。

这时将出现指数平滑对话框,如图8-4所示。

图8-4

在输入框中指定输入参数。在输入区域指定数据所在的单元格区域B1:B22;因指定的输入区域包含标志行,所以选中标志复选框;在阻尼系数指定加权系数。

在输出选项框中指定输出选项。本例选择输出区域,并指定输出到当前工作表以C2为左上角的单元格区域;选中图表输出复选框。单击确定按钮。

这时,Excel给出一次指数平滑值,如图8-5所示。

图8-5 从图8-5可以看出,钢产量具有明显的线性增长趋势。因此需使用二次指数平滑法,即在一次指数平滑的基础上再进行指数平滑。所得结果如图8-6所示。

图8-6

利用前面的截距和斜率计算公式可得:

于是,可得钢产量的直线趋势预测模型为:

预测1999年的钢产量为: