《高级会计实务》常用公式大全

高级会计实务常用公式大全

2019年高级会计师考试时间9月8日,备考时间可谓是十分紧张,现在的你是不是还为《高级会计实务》各种公式头疼,整理了怕整理不全,不整理又怕考试用的时候找不到,那么为了帮助为辛苦备考高会的考生们节省精力,把更多的时间投入到听课、做题中去,网校为大家整理了高会考试必备:《高级会计实务》公式大全,有了它,不论是学习、做题还是考试的时候都会很方便,不用再反复翻资料,节省了很多时间!

第二章企业投资、融资决策与集团资金管理

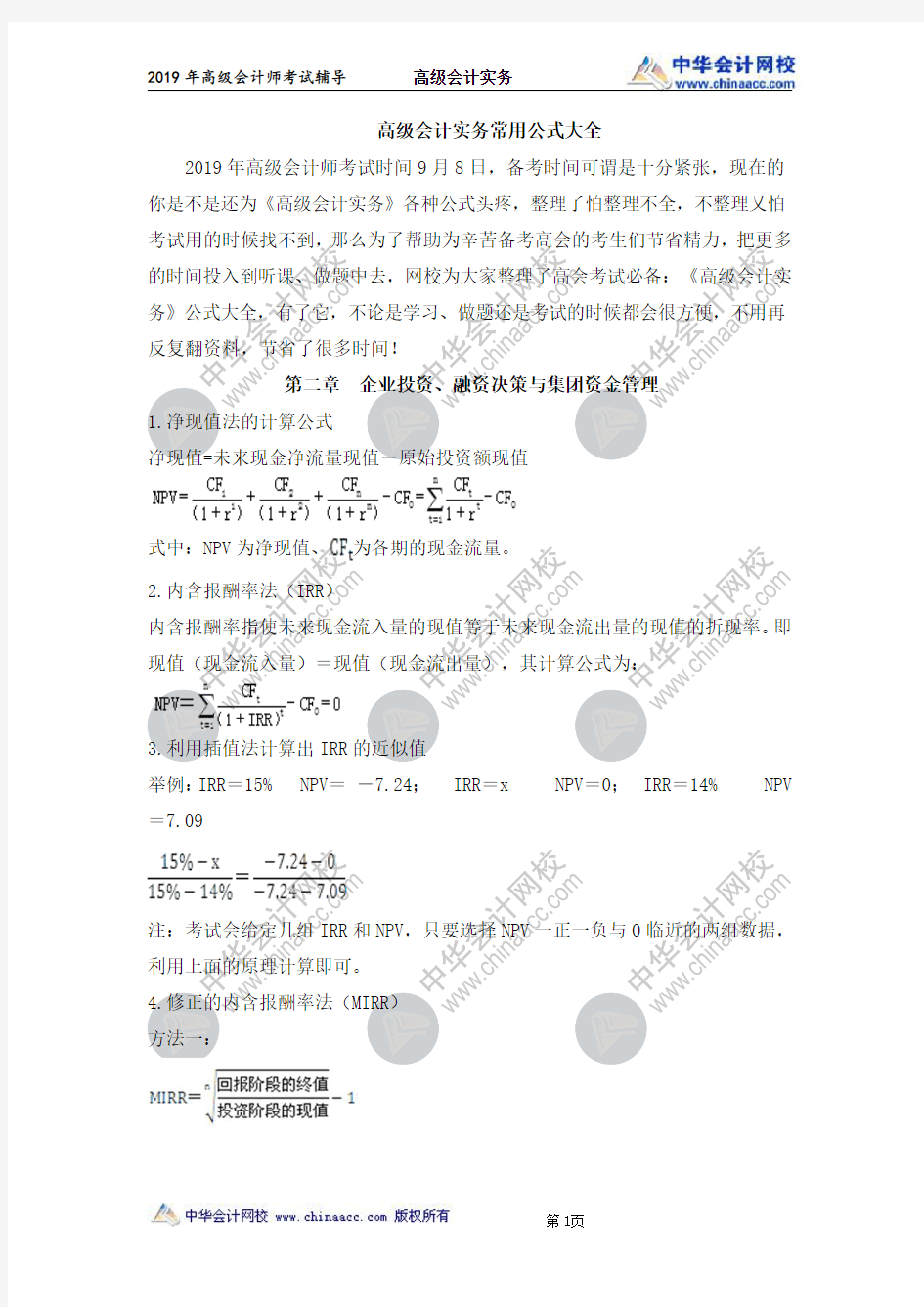

1.净现值法的计算公式

净现值=未来现金净流量现值-原始投资额现值

式中:NPV为净现值、为各期的现金流量。

2.内含报酬率法(IRR)

内含报酬率指使未来现金流入量的现值等于未来现金流出量的现值的折现率。即现值(现金流入量)=现值(现金流出量),其计算公式为:

3.利用插值法计算出IRR的近似值

举例:IRR=15%NPV=-7.24;IRR=x NPV=0;IRR=14%NPV =7.09

注:考试会给定几组IRR和NPV,只要选择NPV一正一负与0临近的两组数据,利用上面的原理计算即可。

4.修正的内含报酬率法(MIRR)

方法一:

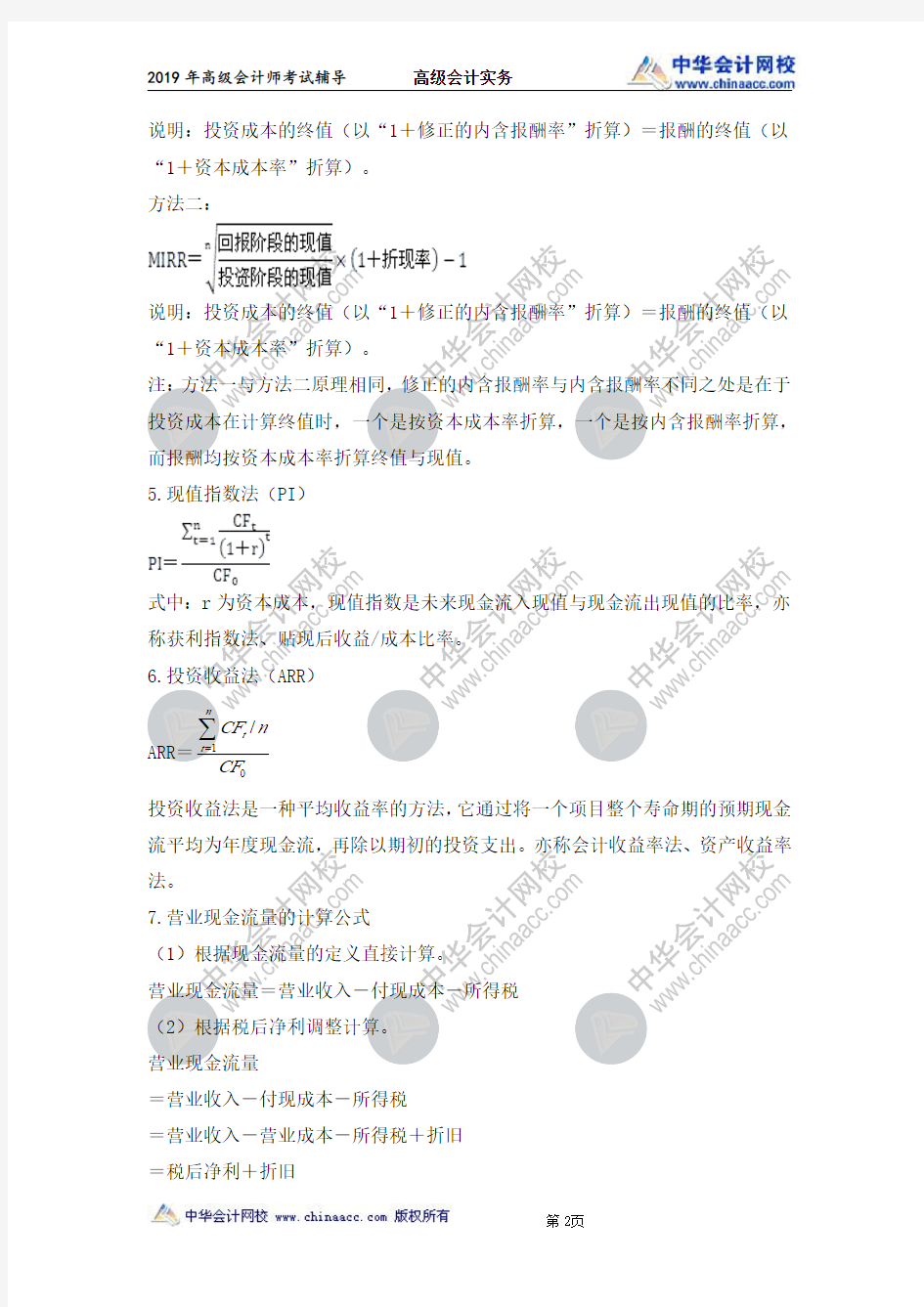

说明:投资成本的终值(以“1+修正的内含报酬率”折算)=报酬的终值(以“1+资本成本率”折算)。

方法二:

说明:投资成本的终值(以“1+修正的内含报酬率”折算)=报酬的终值(以“1+资本成本率”折算)。

注:方法一与方法二原理相同,修正的内含报酬率与内含报酬率不同之处是在于投资成本在计算终值时,一个是按资本成本率折算,一个是按内含报酬率折算,而报酬均按资本成本率折算终值与现值。

5.现值指数法(PI)

式中:r 为资本成本,现值指数是未来现金流入现值与现金流出现值的比率,亦称获利指数法、贴现后收益/成本比率。6.投资收益法(ARR)

ARR=

1

/CF n

CF n

t t

∑=投资收益法是一种平均收益率的方法,它通过将一个项目整个寿命期的预期现金流平均为年度现金流,再除以期初的投资支出。亦称会计收益率法、资产收益率法。

7.营业现金流量的计算公式

(1)根据现金流量的定义直接计算。营业现金流量=营业收入-付现成本-所得税(2)根据税后净利调整计算。营业现金流量

=营业收入-付现成本-所得税=营业收入-营业成本-所得税+折旧=税后净利+折旧

(3)根据所得税对收入和折旧的影响计算。营业现金流量

=收入×(1-税率)-付现成本×(1-税率)+折旧×税率=(收入-付现成本)×(1-税率)+折旧×税率8.确定当量法(Certainty equivalents,CEs)

确定当量法就是一种对项目相关现金流进行调整的方法。项目现金流的风险越大,约当系数越小,现金流的确定当量也就越小。可以用公式表示如下:

n

0t t

F t

t I )

r 1(CF a NPV -∑

+?==式中:a t 为t 年现金流量的确定当量系数,它在0~1之间;r F 为无风险利率。9.风险调整折现率法(RADRs)

风险调整折现率时净现值的基本表达式:NPV=∑

=+n

t t

t

CF 1

)RADRs 1(-I 0式中:RADRs 指风险调整后的折现率。10.加权平均资本成本计算

j

n

1

j j W W K K ∑==式中:K W ——加权平均资本成本;K j ——第j 种个别资本成本;W j ——第j 种个别资金占全部资金的比重(权数)。11.外部融资需要量公式外部融资需要量

=满足企业增长所需的净增投资额-内部融资量

=(资产新增需要量-负债新增融资量)-预计销售收入×销售净利率×(1-现金股利支付率)

=(销售增长额×资产占销售百分比)-(负债占销售百分比×销售增长额)-预计销售总额×销售净利率×(1-现金股利支付率)=(A×S 0×g)-(B×S 0×g)-P×S 0×(1+g)×(1-d)其中:

A、B 分别代表资产、负债项目占基期销售收入的百分比;S 0为基期销售收入额;g 为预测期的销售增长率;P 为销售净利率;d 为现金股利支付率。12.内部增长率

外部融资需求=(A×S 0×g)-(B×S 0×g)-P×S 0×(1+g)×(1-d)=0

g(内部增长率)=

)

d 1(P A )d 1(P -?--?g(内部增长率)=)

d 1(ROA 1)

d 1(ROA -?--?其中:ROA 为公司总资产报酬率(即税后净利/总资产)。13.可持续增长率

S 0×(1+g)×P×(1-d)+S 0(1+g)×P×(1-d)×D/E=A×S 0×g

g(可持续增长率)=

)

E /D 1)(d 1(P A )E /D 1)(d 1(P +--+-g(可持续增长率)=)

d 1(ROE 1)

d 1(ROE -?--?其中:ROE 代表净资产收益率(税后净利/所有者权益总额),其他字母含义不变。14.配股

15.可转换债券

转换价值=转换比率×股票市价

赎回溢价=赎回价格-债券面值16.EBIT-EPS(或ROE)无差异分析法

2211N )

T 1)(I EBIT (N )T 1)(I EBIT (--=

--17.企业集团外部融资需要量公式

企业集团外部融资需要量=∑集团下属各子公司的新增投资需求-∑集团下属各子公司的新增内部留存额-∑集团下属各企业的年度折旧额

第三章

企业全面预算管理

预算目标的确定方法:(1)利润增长率法。

目标利润=上期利润总额×(1+几何平均增长率)

(2)比例预算法。①销售利润率。

目标利润=预计销售收入×测算的销售利润率②成本利润率。

目标利润=预计营业成本费用×核定的成本费用利润率③投资报酬率。

目标利润=预计投资资本平均总额×核定的投资资本回报率(3)上加法。

企业留存收益=盈余公积金+未分配利润

净利润=1-本年新增留存收益

股利分配率=本年新增留存收益+股利分配额

目标利润=1-净利润

所得税税率

(4)本量利分析法。

目标利润=边际贡献-固定成本

=预计销售收入-变动成本-固定成本

=预计产品销售量×(单位产品售价-单位产品变动成本)-固定成本

第四章

企业绩效评价

1.绩效评价计分方法(1)功效系数法。

绩效指标总得分=∑单项指标得分单项指标得分=本档基础分+调整分

本档基础分=指标权重×本档标准系数

调整分=功效系数×(上档基础分-本档基础分)上档基础分=指标权重×上档标准系数功效系数=

值

上档标准值-本档标准实际值-本档标准值(2)综合指数法。

绩效指标总得分=∑?该项评价指标的权重)(单项指标评价指数2.单项指标计分方法——比率法某项比率得分值=A/B×100%×权重分数其中:A 为实际完成值;B 为考核评价目标值。3.关键绩效指标的类型——结果类指标(1)投资资本回报率。投资资本回报率=

%

1001??投资资本平均余额

支出

-所得税税率)+利息(税前利润投资资本平均余额=

2资资本

期初投资资本+期末投投资资本=有息债务+所有者(股东)权益(2)净资产收益率。

净资产收益率=净利润/平均净资产×100%(3)经济增加值回报率。

经济增加值回报率=经济增加值/平均资本占用×100%(4)息税前利润。

息税前利润=税前利润+利息支出(5)自由现金流。

自由现金流=经营活动净现金流-付现资本性支出

4.经济增加值

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本

《中央企业负责人经营绩效考核实施方案》中明确了经济增加值的考核规则:经济增加值=税后净营业利润-资本成本

=税后净营业利润-调整后资本×平均资本成本率

税后净营业利润=净利润+(利息支出+研发开发费用调整项)×(1-25%)调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程,其中在建工程是指企业财务报表中的符合主业规定的“在建工程”。

平均资本成本率=债权资本成本率×平均带息负债/(平均带息负债+平均所有者权益)×(1-25%)+股权资本成本率×平均所有者权益/(平均带息负债+平均所有者权益)

债权资本成本率=利息支出总额/平均带息负债,其中利息支出总额包括费用化利息和资本化利息

5.平衡计分卡的指标设计

(1)财务维度。

资产负债率=负债总额/资产总额×100%

总资产周转率=营业收入/总资产平均余额×100%

资本周转率=营业收入/平均资本占用×100%

(2)客户维度。

市场份额=本企业某商品销售量(额)/该种商品市场总销量(额)×100%

客户数量增长率=(本期客户数量-上期客户数量)/上期客户数量×100%

客户交易额增长率=(本期客户交易额-上期客户交易额)/上期客户交易额×100%

老客户交易增长率=(老客户本期交易额-老客户上期交易额)/老客户上期交易额×100%

单一客户获利率=单一客户净利润/单一客户总成本×100%

(3)内部业务流程角度。

交货及时率=及时交货的订单个数/总订单个数×100%

生产负荷率=实际产量/设计生产能力×100%产品合格率=合格产品数量/总产品数量×100%存货周转率=营业收入/存货平均余额×100%(4)学习与成长维度。

员工流失率=本期离职员工人数/员工平均人数×100%员工保持率=1-员工流失率

人均产品生产数量=本期产品生产总量/生产人数人均营业收入=本期营业收入/员工人数

培训计划完成率=培训计划实际执行的总时数/培训计划总时数×100%

第七章

企业成本管理

1.成本性态分析(1)高低点法。

单位变动成本=(最高点业务量的成本-最低点业务量的成本)/(最高点业务量-最低点业务量)

固定成本总额=最高点业务量的成本-单位变动成本×最高点业务量或:

=最低点业务量的成本-单位变动成本×最低点业务量

(2)回归分析法。

假设混合成本符合总成本模型,即Y=a+bX。式中:a 为固定成本部分;b 为单位变动成本。则:

a=

∑∑∑∑∑∑2

2

2

x x )

-(-x n xy y x b=

∑∑∑∑∑2

2x n x )

-(-x y

xy n 2.变动成本法的应用(1)计算边际贡献总额。

边际贡献总额=营业收入总额-变动成本总额

=销售单价×销售量-单位变动成本×销售量=(销售单价-单位变动成本)×销售量=单位边际贡献×销售量

(2)计算当期利润。

利润=边际贡献总额-固定成本总额

3.标准成本法

(1)变动成本差异。

直接材料成本差异=实际成本-标准成本

=实际耗用量×实际单价-标准耗用量×标准单价

直接材料成本差异=直接材料价格差异+直接材料数量差异

直接材料价格差异=实际耗用量×(实际单价-标准单价)

直接材料数量差异=(实际耗用量-标准耗用量)×标准单价

直接人工工资率差异=实际工时×(实际工资率-标准工资率)

直接人工效率差异=(实际工时-标准工时)×标准工资率

变动制造费用耗费差异=实际工时×(实际分配率-标准分配率)

变动制造费用效率差异=(实际工时-标准工时)×标准分配率

其中,实际数量(工时)=实际产量×实际单位消耗量(工时)

标准数量(工时)=实际产量×标准单位消耗量(工时)

(2)固定制造费用差异。

固定制造费用项目成本差异=固定制造费用项目实际成本-固定制造费用项目标准成本

固定制造费用标准分配率=单位产品的标准工时÷预算总工时

固定制造费用标准成本=固定制造费用总成本×固定制造费用标准分配率

4.目标成本的设定

产品目标成本=产品竞争性市场价格—产品的必要利润

第八章企业并购

1.并购收益、并购净收益

并购收益=并购后整体企业价值—并购前并购企业价值—并购前被并购企业价值

并购净收益=并购收益—并购溢价—并购费用

其中,并购溢价=并购价格—并购前被并购企业价值

2.收益法

(1)预测未来的现金流量。

自由现金流量=(税后净营业利润+折旧及摊销)-(资本支出+营运资金增加额)

税后净营业利润=息税前利润×(1-所得税税率)

息税前利润=主营业务收入-主营业务成本×(1-折扣和折让)-税金及附加-管理费用-营业费用(2)选择合适的折现率。

d

e WACC r )D E /(D r )D E /(E r ?++?+=D 为企业负债的市场价值;E 为企业权益的市场价值;r e 为股权资本成本;r d 为债务资本成本。r d =r×(1-T)①资本资产定价模型。

β

?-+=)r r (r r f m f e 其中:r e 为股权资本成本;r f 为无风险报酬率;r m 为市场投资组合的预期报酬率;(r e -r f )为市场风险溢价;β为市场风险系数。β系数的调整公式:

式中:β1为负债经营的β系数;β0为无负债经营的β系数;T 为企业所得税税率;D 为企业负债的市场价值;E 为企业权益的市场价值。②股利折现模型。

∑+=∞

=1

t t

e t 0)r 1/(D P 当假定每年股利不变时,计算公式如下:

0e P /D r =其中:D 0为当年股利额;P 0为普通股市价。

当假定股利以不变的增长速度增长时,计算公式如下:g

P /D r 01e

+=其中:D 1为预计的年股利额;P 0为普通股市价;g 为普通股股利年增长率。

(3)预测企业价值。

n

WACC n

1

t t WACC t )r 1/(TV )r 1/(FCF V ++∑+==其中:V 为企业价值;FCF t :为确定预测期内第t 年的自由现金流量;r WACC 为加权平均资本成本;TV 为预测期末的终值;n 为确定的预测期。

)

g r /()g 1(FCF g r /FCF TV WACC n WACC 1n -+?=-=+)(其中:TV 为预测期末的终值;FCF n+1为计算终值那一年的自由现金流量;FCF n 为预测期最后一年的自由现金流量;r WACC 为加权平均资本成本;g 为计算终值那一年以后的自由现金流量年复利增长率。3.市场法

(1)可比企业分析法。基于市场价格的乘数:市盈率(P/E)价格对收入比(P/R)价格对净现金比率(P/CF)

价格对有形资产账面价值的比率(P/BV)。基于企业价值的常用估值乘数:EV/EBIT EV/EBITDA EV/FCF

其中,EV 为企业价值,EBIT 为息税前利润,EBITDA 为息税折旧和摊销前利润,FCF 为企业自由现金流量。(2)可比交易分析法。

税后利润

并购者支付价格

收益比支付价格=

/净资产价值

并购者支付价格账面价值倍数=

购票的市场价值

并购者支付价格市场价值倍数=

4.并购支付方式

确定换股比例的方法主要有三种:(1)每股净资产之比。

(2)每股收益之比。

(3)每股市价之比。

5.企业合并会计

合并成本(非同一)=合并成本=支付价款或付出资产的(含税)公允价值+发生或承担的负债的公允价值+发行的权益性证券的公允价值

发行债券或股权的公允价值=筹资总额-筹资费用

合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值的份额合并报表当期的处置投资收益=[(处置股权取得的对价+剩余股权公允价值)-原有子公司自购买日开始持续计算的可辨认净资产×原持股比例]-商誉+其他综合收益、其他所有者权益变动×原持股比例

合并成本(同一)=合并日被合并方在最终控制方合并财务报表中的净资产的账面价值的份额=子公司自购买日开始持续计算的可辨认净资产公允价值×母公司%+原母公司在合并报表确认的商誉

子公司自购买日开始持续计算的可辨认净资产公允价值=购买日子公司可辨认净资产的公允价值+子公司调整后的净利润-子公司分配的现金股利+(或—)子公司其他综合收益+(或—)子公司其他所有者权益变动

第九章金融工具会计

1.以公允价值计量且其变动计入其他综合收益的金融资产(其他债权投资)整体转移形成的损益=因转移收到的对价-所转移金融资产账面价值+(或—)原直接计入所有者权益的公允价值变动累计利得(或损失)

2.直接指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)整体转移形成的留存收益=因转移收到的对价-所转移金融资产账面价值+(或—)原直接计入所有者权益的公允价值变动累计利得(或损失)

3.摊余成本公式:

应收利息=面值×票面利率

实际利息收入=摊余成本×实际利率

成本调整额=应收利息-实际利息收入

4.股票期权费用计算公式

权益结算:当年确认费用=(授予总人数-累计已离职人数-预计离职人数)×每人授予期权份数×授予日公允价值×累计服务年限/预计服务年限-已确认费用

现金结算:当年确认费用=(授予总人数-累计已离职人数-预计离职人数)×每人授予现金股票增值权份数×负债日公允价值×累计服务年限/预计服务年限-已确认费用

第十章行政事业单位预算、会计与内部控制

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。

计算公式为:

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

其中,年终执行数不含上年结转和结余收入数。

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

其中,年终执行数不含上年结转和结余支出数。

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。

计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。

计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

4.资产负债率,衡量事业单位利用债权人提供资金开展业务活动的能力,以及反映债权人提供资金的安全保障程度。

计算公式为:

资产负债率=负债总额÷资产总额×100%

5.支出增长率,衡量行政单位支出的增长水平。

支出增长率=(本期支出总额÷上期支出总额-1)×100%

6.人均开支,衡量行政单位人均年消耗经费水平。

人均开支=本期支出数÷本期平均在职人员数×100%

7.项目支出占总支出的比率,衡量行政单位的支出结构。

项目支出比率=本期项目支出数÷本期支出总数×100%

8.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

高等数学常用公式大全

高数常用公式 平方立方: 22222222 332233223223332233222(1)()()(2)2()(3)2()(4)()()(5)()()(6)33()(7)33()(8)222(a b a b a b a ab b a b a ab b a b a b a b a ab b a b a b a ab b a a b ab b a b a a b ab b a b a b c ab bc ca -=+-++=+-+=-+=+-+-=-+++++=+-+-=-+++++= 21221)(9)()(),(2) n n n n n n a b c a b a b a a b ab b n ----++-=-++++≥ 三角函数公式大全 两角和公式 sin(A+B) = sinAcosB+cosAsinB sin(A-B) = sinAcosB-cosAsinB cos(A+B) = cosAcosB-sinAsinB cos(A-B) = cosAcosB+sinAsinB tan(A+B) =tanAtanB -1tanB tanA + tan(A-B) =tanAtanB 1tanB tanA +- cot(A+B) =cotA cotB 1 -cotAcotB + cot(A-B) =cotA cotB 1 cotAcotB -+ 倍角公式 tan2A =A tan 12tanA 2- Sin2A=2SinA?CosA Cos2A = Cos 2A-Sin 2A=2Cos 2A-1=1-2sin 2A 三倍角公式 sin3A = 3sinA-4(sinA)3 cos3A = 4(cosA)3-3cosA tan3a = tana ·tan(3π+a)·tan(3 π -a) 半角公式 sin( 2A )=2cos 1A - cos( 2A )=2cos 1A + tan( 2A )=A A cos 1cos 1+- cot(2A )=A A cos 1cos 1-+ tan( 2 A )=A A sin cos 1-=A A cos 1sin + 和差化积 sina+sinb=2sin 2b a +cos 2b a - sina-sinb=2cos 2b a +sin 2b a - cosa+cosb = 2cos 2b a +cos 2b a - cosa-cosb = -2sin 2b a +sin 2 b a -

小学数学中的计算公式大全{完整

小学数学中的计算公式大全 1、每份数×份数=总数总数÷每份数=份数 总数÷份数=每份数 2、1倍数×倍数=几倍数几倍数÷1倍数=倍数几倍数÷倍数=1倍数 3、速度×时间=路程路程÷速度=时间 路程÷时间=速度 4、单价×数量=总价总价÷单价=数量 总价÷数量=单价 5、工作效率×工作时间=工作总量 工作总量÷工作效率=工作时间 工作总量÷工作时间=工作效率 6、加数+加数=和和-一个加数=另一个加数 7、被减数-减数=差被减数-差=减数 差+减数=被减数 8、因数×因数=积积÷一个因数=另一个因数 9、被除数÷除数=商被除数÷商=除数 商×除数=被除数 小学数学图形计算公式 1、正方形:C周长S面积a边长 周长=边长×4C=4a 面积=边长×边长S=a×a

2、正方体:V:体积a:棱长 表面积=棱长×棱长×6 S表=a×a×6 体积=棱长×棱长×棱长V=a×a×a 3、长方形:C周长S面积a边长 周长=(长+宽)×2 C=2(a+b) 面积=长×宽S=ab 4、长方体:V:体积s:面积a:长b: 宽h:高 (1)表面积(长×宽+长×高+宽高)×2 S=2(ab+ah+bh) (2)体积=长×宽×高V=abh 5、三角形s面积a底h高 面积=底×高÷2 s=ah÷2 三角形高=面积×2÷底 三角形底=面积×2÷高 6、平行四边形:s面积a底h高 面积=底×高s=ah 7、梯形:s面积a上底b下底h高 面积=(上底+下底)×高÷2 s=(a+b)×h÷2 8 、圆形:S面C周长∏d=直径r=半径 (1)周长=直径×∏=2×∏×半径C=∏d=2∏r (2)面积=半径×半径×∏ 9、圆柱体:v:体积h:高s:底面积r:底面半径

会计基础,公式汇总

会计等式 一、财务状况等式(静态) 资产=权益=债权人权益+所有者权益 即:资产=负债+所有者权益 二、经营成果等式(动态) 收入—费用=利润 三、六个要素等式 资产=负债+所有者权益+(收入—费用) 即:资产=负债+所有者权益+利润 四、资产和成本期末计算 期末借方余额=期初借方余额+本期借方发生额—本期贷方发生额 五、负债和所有者权益计算 期末贷方余额=期初贷方余额+本期贷方发生额—本期借方发生额 六、试算平衡 全部账户本期借方发生额合计=全部账户本期贷方发生额合计 全部账户借方期初余额合计=全部账户贷方期初余额合计 全部账户借方期末余额合计=全部账户贷方期末余额合计 七、固定资产折旧方法 (1)年限平均法 年折旧率=(1—预计净残值率)/预计使用寿命(年)*100% 月折旧率=年折旧率/12 月折旧额=固定资产原价*月折旧率 (2)工作量法 单位工作量折旧=固定资产原值*(1—预计净残值率)/预计总工作量 固定资产每期折旧额=单位工作量折旧额*该固定资产该期实际工作量(3)双倍余额递减法 年折旧率=2/预计使用年限*100%(年限平均法下年折旧率的两倍) 年折旧额=固定资产账面净值*年折旧率 (4)年数总和法 年折旧率=尚可使用年限/预计使用年限的年数总和*100% 年折旧额=(固定资产原值-预计残值)*年折旧额 八、发出原材料的账务处理 实际成本法——发出存货的计价方法 (1)月末一次加权平局法 加权平均单价=(月初结存存货实际成本+本月购入存货实际成本)/(月初结存存货数量+本月购入存货数量) 本月发出存货实际成本=本月发出存货数量*加权平均单价 月末结存存货实际成本=月末结存存货数量*加权平均单价 或:月末结存存货实际成本=月初结存存货实际成本+本月购入存货实际成本—本月发出存货实际成本 (2)移动加权平均法 移动平均单价=(库存存货成本+本批进货成本)/(库存存货数量+本批进货数量)

公务员考试常用数学公式汇总(完整打印版)

公务员考试常用数学公式汇总(完整版) 一、基础代数公式 1. 平方差公式:(a +b )×(a -b )=a 2-b 2 2. 完全平方公式:(a±b)2=a 2±2ab +b 2 完全立方公式:(a ±b )3=(a±b)(a 2 ab+b 2) 3. 同底数幂相乘: a m ×a n =a m +n (m 、n 为正整数,a≠0) 同底数幂相除:a m ÷a n =a m -n (m 、n 为正整数,a≠0) a 0=1(a≠0) a -p = p a 1 (a≠0,p 为正整数) 4. 等差数列: (1)s n = 2)(1n a a n ?+=na 1+21 n(n-1)d ; (2)a n =a 1+(n -1)d ; (3)n = d a a n 1 -+1; (4)若a,A,b 成等差数列,则:2A =a+b ; (5)若m+n=k+i ,则:a m +a n =a k +a i ; (其中:n 为项数,a 1为首项,a n 为末项,d 为公差,s n 为等差数列前n 项的和) 5. 等比数列: (1)a n =a 1q -1; (2)s n =q q a n -11 ·1) -((q ≠1) (3)若a,G,b 成等比数列,则:G 2=ab ; (4)若m+n=k+i ,则:a m ·a n =a k ·a i ; (5)a m -a n =(m-n)d (6)n m a a =q (m-n) (其中:n 为项数,a 1为首项,a n 为末项,q 为公比,s n 为等比数列前n 项的和) 6.一元二次方程求根公式:ax 2+bx+c=a(x-x 1)(x-x 2) 其中:x 1=a ac b b 242-+-;x 2=a ac b b 242---(b 2-4a c ≥0) 根与系数的关系:x 1+x 2=-a b ,x 1·x 2=a c 二、基础几何公式 1. 三角形:不在同一直线上的三点可以构成一个三角形;三角形内角和等于180°;三角形中任两 边之和大于第三边、任两边之差小于第三边; (1)角平分线:三角形一个的角的平分线和这个角的对边相交,这个角的顶点和交点之间的线段,叫做三角形的角的平分线。 (2)三角形的中线:连结三角形一个顶点和它对边中点的线段叫做三角形的中线。 (3)三角形的高:三角形一个顶点到它的对边所在直线的垂线段,叫做三角形的高。 (4)三角形的中位线:连结三角形两边中点的线段,叫做三角形的中位线。 (5)内心:角平分线的交点叫做内心;内心到三角形三边的距离相等。 重心:中线的交点叫做重心;重心到每边中点的距离等于这边中线的三分之一。 垂线:高线的交点叫做垂线;三角形的一个顶点与垂心连线必垂直于对边。 外心:三角形三边的垂直平分线的交点,叫做三角形的

小学数学应用题常用公式大全讲解学习

小学数学应用题常用公式大全 1、【和差问题公式】(和+差)÷2=较大数; (和-差)÷2=较小数。 2、【和倍问题公式】 和÷(倍数+1)=一倍数; 一倍数×倍数=另一数, 或和-一倍数=另一数。 3、【差倍问题公式】 差÷(倍数-1)=较小数; 较小数×倍数=较大数, 或较小数+差=较大数。 4、【平均数问题公式】 总数量÷总份数=平均数。 5、【一般行程问题公式】 平均速度×时间=路程; 路程÷时间=平均速度; 路程÷平均速度=时间。 6、【反向行程问题公式】 反向行程问题可以分为“相遇问题”(二人从两地出发,相向而行)和“相离问题”(两人背向而行)两种。这两种题,都可用下面的公式解答: (速度和)×相遇(离)时间=相遇(离)路程; 相遇(离)路程÷(速度和)=相遇(离)时间; 相遇(离)路程÷相遇(离)时间=速度和。 7、【同向行程问题公式】 追及(拉开)路程÷(速度差)=追及(拉开)时间; 追及(拉开)路程÷追及(拉开)时间=速度差; (速度差)×追及(拉开)时间=追及(拉开)路程。 8、【列车过桥问题公式】 (桥长+列车长)÷速度=过桥时间; (桥长+列车长)÷过桥时间=速度; 速度×过桥时间=桥、车长度之和。 9、【行船问题公式】 (1)一般公式: 静水速度(船速)+水流速度(水速)=顺水速度; 船速-水速=逆水速度; (顺水速度+逆水速度)÷2=船速; (顺水速度-逆水速度)÷2=水速。 (2)两船相向航行的公式: 甲船顺水速度+乙船逆水速度=甲船静水速度+乙船静水速度 (3)两船同向航行的公式: 后(前)船静水速度-前(后)船静水速度=两船距离缩小(拉大)速度。 (求出两船距离缩小或拉大速度后,再按上面有关的公式去解答题目)。

会计基础公式大全(新)

会计基础:会计基础公式大全 一、基本会计等式 (1)资产=负债+所有者权益 (2)资产=负债+所有者权益+(收入-费用) (3)或资产=负债+所有者权益+利润 二、账户余额平衡公式 资产、费用账户期末余额=资产、费用账户期初余额+资产、费用账户本期借方发生数-资产、费用账户本期贷方发生数 负债、所有者权益、收入和净收益类账户期末余额=负债、所有者权益、收入和净收益账户期初余额+负债、所有者权益、收入和净收益账户的本期贷方发生数-负债、所有者权益、收入和净收益账户本期借方发生数 资产、支出类账户期末余额=期初借方余额+本期借方发生额合计-本期贷方发生额合计 负债、所有者权益、收入类账户期末余额=期初贷方余额+本期贷方发生额合计-本期借方发生额合计 所有账户借方余额合计=所有账户贷方余额合计 三、资产和权益的动态平衡关系: (1)一项资产增加,另一项资产减少。 (2)一项负债增加,另一项负债减少。 (3)一项所有者权益增加,另一项所有者权益减少。 (4)负债增加,所有者权益减少。 (5)负债减少,所有者权益增加。 (6)资产增加,负债增加。 (7)资产增加,所有者权益增加。 (8)资产减少,负债减少。 (9)资产减少,所有者权益减少。 这9种类型还可以简化为4种类型: 第一,会计等式两边同时增加; 第二,会计等式两边同时减少; 第三,会计等式左边一增一减;

第四,会计等式右边一增一减。 四、企业未达账项的调节方法 1、双方余额调节法 银行存款日记账的余额+银行已收企业未收的项目-银行已付企业未付的项目=银行对账单余额+企业已收银行未收的项目-企业已付银行未付的项目 2、单方余额调节法 企业银行存款日记账的余额+企业已付银行未付的项目+银行已收企业未收的项目-企业已收银行未收的项目-银行已付企业未付的项目=银行对账单余额 或银行对账单余额+企业已收银行未收的项目+银行已付企业未付的项目-企业已付银行未付的项目-银行已收企业未收的项目=企业银行存款日记账余额是 库存现金限额 库存现金限额=前一个月的平均每天支付数额×限定天数 赊销净额百分比法 坏账损失估计数额=当期实际赊销净额×估计坏账百分比 估计坏账的百分比=(估计坏账-估计坏账收回)/估计赊销净额 应帐账款余额百分比法 坏账损失估计数额=期末应收账款余额×估计坏账百分比 期末坏账准备账户应调整的数额=(坏账准备账户期初余额+坏账准备账户本期贷方发生额合计-坏账准备账户本期借方发生额合计)-期末估计的坏账损失数额 应收票据贴现净额 应收票据贴现净额=应收票据到期价值-贴现息5 应收票据到期价值=面值(不带息票)=面值+利息(带息票据) 贴现息=票据到期价值×贴现率×(贴现天数/360) 五、存货计价方法 1、先进先出法 2、全月一次加权平均法

高等数学积分公式大全

常 用 积 分 公 式 (一)含有ax b +的积分(0a ≠) 1.d x ax b +? = 1ln ax b C a ++ 2.()d ax b x μ+?=1 1() (1) ax b C a μμ++++(1μ≠-) 3.d x x ax b +?= 2 1(ln )ax b b ax b C a +-++ 4.2 d x x ax b +? = 22 311()2()ln 2ax b b ax b b ax b C a ??+-++++???? 5.d () x x ax b +? =1ln ax b C b x +-+ 6.2 d () x x ax b +? =2 1ln a ax b C bx b x +- ++ 7.2 d () x x ax b +? =2 1(ln )b ax b C a ax b ++ ++ 8.2 2 d () x x ax b +? = 2 3 1(2ln )b ax b b ax b C a ax b +-+- ++ 9.2 d () x x ax b +? = 2 11ln () ax b C b ax b b x +- ++ 的积分 10.x ? = C 11.x ?=2 2(3215ax b C a -+ 12.x x ?= 2 2 2 3 2(15128105a x abx b C a -+ 13.x ? = 2 2(23ax b C a -+

14 .2 x ? = 222 3 2(34815a x abx b C a -+ 15 .? (0) (0) C b C b ?+>?的积分 22.2 d x ax b +? =(0) (0) C b C b ? +>? ? ?+< 23.2 d x x ax b +? = 2 1 ln 2ax b C a ++

会计基础公式大全

会计基础公式大全 1.资产类: 资产=权益 资产=债权人权益+所有者权益 资产=负债+所有者权益 收入—费用=利益 资产=负债+所有者权益+(收入—费用) 因此:资产+费用=负债+所有者权益+收入 2.资产类、负债类账户期末余额 1)资产类账户期末余额=期初余额+本期借方发生额—本期贷方发生额(费用类与资产类相同) 2)负债类账户期末余额=期初余额—本期借方发生额+本期贷方发生额(所有者权益、收入与负债类相同) 3.借贷记账法试算平衡公式: 全部账户本期借方发生额合计=全部账户本期贷方发生额合计 全部账户借方期初余额合计=全部账户贷方期初余额合计 全部账户借方期末余额合计=全部账户贷方期末余额合计 4、资产负债表期末余额取得计算公式:(此借方、贷方是指其所属明细账借贷方)

1)货币资金期末余额=现金+银行存款+其他货币资金(即:现金、银行存款及其他货币资金借方余额合计) 2)累计折旧=买入价—残值(残值=固定资产原值*5%) 固定资产净值=固定资产原值—累计折旧 3)资产类(余额在借方) 应付账款期末余额=应收借方+预收借方 预收账款期末余额=预收贷方+应收贷方 4)负债类(余额在贷方) 应付账款期末余额=应付贷方+预付贷方 预收账款期末余额=预收贷方+应收贷方 5、利润计算公式: 营业利润=主营业务利润+其他业务利润—期间费用 主营业务利润=主营业务收入—主营业务成本—主营业务税金及附加 其他业务利润=其他业务收入—其他业务支出 期间费用=营业费用+管理费用+财务费用即:营业利润=主营业务收入+其他业务收入—主营成本—主营税金及附加—管理费用—营业费用—财务费用—其他业务支出 利润总额=营业利润+投资收益+营业外收入—营业外支出 净利润=利润总额—所得税 6、企业未达账项调节方法:

关于高等数学常用公式大全

高数常用公式 平方立方: 三角函数公式大全 两角和公式 sin(A+B) = sinAcosB+cosAsinB sin(A-B) = sinAcosB-cosAsinB cos(A+B) = cosAcosB-sinAsinB cos(A-B) = cosAcosB+sinAsinB tan(A+B) =tanAtanB -1tanB tanA + tan(A-B) =tanAtanB 1tanB tanA +- cot(A+B) =cotA cotB 1 -cotAcotB + cot(A-B) =cotA cotB 1 cotAcotB -+ 倍角公式 tan2A =A tan 12tanA 2 - Sin2A=2SinA?CosA Cos2A = Cos 2A-Sin 2A=2Cos 2A-1=1-2sin 2A 三倍角公式 sin3A = 3sinA-4(sinA)3 cos3A = 4(cosA)3-3cosA tan3a = tana ·tan(3π+a)·tan(3 π -a) 半角公式 sin( 2 A )=2cos 1A - cos( 2 A )=2cos 1A + tan( 2 A )=A A cos 1cos 1+- cot(2 A )=A A cos 1cos 1-+ tan( 2 A )=A A sin cos 1-=A A cos 1sin + 和差化积 sina+sinb=2sin 2b a +cos 2b a - sina-sinb=2cos 2 b a +sin 2b a - cosa+cosb = 2cos 2b a +cos 2b a - cosa-cosb = -2sin 2b a +sin 2 b a - tana+tanb=b a b a cos cos ) sin(+ 积化和差 sinasinb = -21 [cos(a+b)-cos(a-b)] cosacosb = 21 [cos(a+b)+cos(a-b)] sinacosb = 21 [sin(a+b)+sin(a-b)] cosasinb = 2 1 [sin(a+b)-sin(a-b)] 诱导公式 sin(-a) = -sina cos(-a) = cosa sin(2π -a) = cosa cos(2π -a) = sina sin(2π +a) = cosa cos(2 π +a) = -sina sin(π-a) = sina c os(π-a) = -cosa sin(π+a) = -sina cos(π+a) = -cosa tgA=tanA = a a cos sin 万能公式

会计基础公式汇总、常用会计分录汇总.doc

会计基础公式汇总、常用会计分录汇总会计方程式资产二负债+所有者权益借贷记账法资产类账户期末余额=期初借方余额+本期借方发生额合计一本期贷方发生额合计权益类账户期末余额=期初贷方余额+本期贷方发生额合计一本期借方发生额合计企业未达账项的调节方法1、双方余额调节法银行存款日记账的余额+银行已收企业未收的项n—银行已付企业未付的项n=银行对账单余额+企业己收银行未收的项企业己付银行未付的项H 2、单方余额调节法企业银行存款日记账的余额+企业己付银行未付的项H+银行己收企业未收的项H—企业己收银行未收的项n—银行已付企业未付的项亓二银行对账单余额或银行对账单余额+企业已收银行未收的项n+银行已付企业 未付的项n—企业已付银行未付的项银行已收企业未收的项门=企业银行存款口记账余额3、差额调节法企业银行存款H记账余额一银行对账单余额=(企业己收,银行未收的项H—企业己付, 银行未付的项H)—(银行已收,企业未收的项H—银行已付企业未付的项H)存货计价方法1、先进先出法2、后进先出法3、全月一次加权平均法期末结存存货成本=期末结存存货数量x加权平均单价=期初结存存货实际成本+木期收入存货实际成本一本期发出存货的成本加权平均单价=(期初结存存货实际成本+ 本期收入存货实际成本)/ (期初结存存货的数量+本期收入存货的数量)发出存货的成本=本期发出存货数量x加权平均单价4、移动加权平均法库存存货成本=库存存货数量x半前移动加权平均单价=发货前库存存货总成木一发出存货的成本移动加权平均单价=(本次收货前结存存货总成本+本次收入存货实际成本)/ (本次收货前结存存货数量+本次收入存货数量)发出存货的成本=发出存货数量x当前移动加权平均单价存货成本差异1、存货成本差异额=存货的实际成本一存货的计划成本2、存货的成本差界率=(期初存货的成本差界额+本期收入存货的成本差异额)/ (期初存货的计划成本+本期收入存货的计划成本)x 10 0% 3、发出存货分摊的成木差异额=发出存货计划成本x存货的成本差异率4、发出存货实际成本=发出存货计划成本+发出存货分摊的成本差异额

小学常用数学公式汇总

数量关系计算公式 1、单价×数量=总价 2、单产量×数量=总产量 3、速度×时间=路程 4、工效×时间=工作总量 5、加数+加数=和 6、一个加数=和-另一个加数 7、被减数-减数=差 8、减数=被减数-差 9、被减数=减数+差 10、因数×因数=积 11、一个因数=积÷另一个因数 12、被除数÷除数=商 13、除数=被除数÷商 14、被除数=商×除数 15、有余数的除法:被除数=商×除数+余数 一个数连续用两个数除,可以先把后两个数相乘,再用它们的积去除这个数,结果不变。例:90÷5÷6=90÷(5×6) 1公里=1千米 1千米=1000米 1米=10分米 1分米=10厘米 1厘米=10毫米

1平方米=100平方分米 1平方分米=100平方厘米 几何公式 1.正方形 正方形的周长=边长×4 公式:C=4a 正方形的面积=边长×边长公式:S=a×a 正方体的体积=边长×边长×边长公式:V=a×a×a 2.长方形 长方形的周长=(长+宽)×2 公式:C=(a+b)×2 长方形的面积=长×宽公式:S=a×b 长方体的体积=长×宽×高公式:V=a×b×h 3.三角形 三角形的面积=底×高÷2 公式:S= a×h÷2 4.平行四边形 平行四边形的面积=底×高公式:S= a×h 5.梯形 梯形的面积=(上底+下底)×高÷2 公式:S=(a+b)h÷2

6.圆 直径=半径×2 公式:d=2r 半径=直径÷2 公式:r= d÷2 圆的周长=圆周率×直径公式:c=πd =2πr 圆的面积=半径×半径×π 公式:S=πrr 7.圆柱 圆柱的侧面积=底面的周长×高公式:S=ch=πdh=2πrh 圆柱的表面积=底面的周长×高+两头的圆的面积公式:S=ch+2s=ch+2πr2圆柱的总体积=底面积×高公式:V=Sh 8.圆锥 圆锥的总体积=底面积×高×1/3 公式:V=1/3Sh 9.三角形内角和=180度

大学高数常用公式大全

高等数学公式 导数公式: 基本积分表: a x x a a a ctgx x x tgx x x x ctgx x tgx a x x ln 1)(log ln )(csc )(csc sec )(sec csc )(sec )(2 2 = '='?-='?='-='='2 2 22 11 )(11 )(11 )(arccos 11 )(arcsin x arcctgx x arctgx x x x x +- ='+= '-- ='-= '

三角函数的有理式积分: 2 22212211cos 12sin u du dx x tg u u u x u u x += =+-=+=, , , 一些初等函数: 两个重要极限: ? ?????????+±+=±+=+=+=+-=?+=?+-==+==C a x x a x dx C shx chxdx C chx shxdx C a a dx a C x ctgxdx x C x dx tgx x C ctgx xdx x dx C tgx xdx x dx x x )ln(ln csc csc sec sec csc sin sec cos 222 22 22 2C a x x a dx C x a x a a x a dx C a x a x a a x dx C a x arctg a x a dx C ctgx x xdx C tgx x xdx C x ctgxdx C x tgxdx +=-+-+=-++-=-+=++-=++=+=+-=????????arcsin ln 21ln 211csc ln csc sec ln sec sin ln cos ln 2 2222222? ????++-=-+-+--=-+++++=+-= ==-C a x a x a x dx x a C a x x a a x x dx a x C a x x a a x x dx a x I n n xdx xdx I n n n n arcsin 22ln 22)ln(221 cos sin 22 2222222 2222222 22 2 22 2 ππx x arshx e e e e chx shx thx e e chx e e shx x x x x x x x x ++=+-==+= -= ----1ln(:2 :2:22) 双曲正切双曲余弦双曲正弦...590457182818284.2)11(lim 1sin lim 0==+=∞→→e x x x x x x

常用数学公式大全

生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙。 -----无名 常用数学公式大全 1、每份数×份数=总数总数÷每份数=份数总数÷份数=每份数 2、1倍数×倍数=几倍数几倍数÷1倍数=倍数几倍数÷倍数=1倍数 3、速度×时间=路程路程÷速度=时间路程÷时间=速度 4、单价×数量=总价总价÷单价=数量总价÷数量=单价 5、工作效率×工作时间=工作总量工作总量÷工作效率=工作时间工作总量÷工作时间=工作效率 6、加数+加数=和和-一个加数=另一个加数 7、被减数-减数=差被减数-差=减数差+减数=被减数 8、因数×因数=积积÷一个因数=另一个因数 9、被除数÷除数=商被除数÷商=除数商×除数=被除数 小学数学图形计算公式 1、正方形C周长S面积a边长周长=边长×4C=4a面积=边长×边长S=a×a 2、正方体V:体积a:棱长表面积=棱长×棱长×6S表=a×a×6体积=棱长×棱长×棱长V=a×a×a 3、长方形 C周长S面积a边长

周长=(长+宽)×2 C=2(a+b) 面积=长×宽 S=ab 4、长方体 V:体积s:面积a:长b:宽h:高 (1)表面积(长×宽+长×高+宽×高)×2 S=2(ab+ah+bh) (2)体积=长×宽×高 V=abh 5三角形 s面积a底h高 面积=底×高÷2 s=ah÷2 三角形高=面积×2÷底 三角形底=面积×2÷高 6平行四边形 s面积a底h高 面积=底×高 s=ah 7梯形 s面积a上底b下底h高

面积=(上底+下底)×高÷2 s=(a+b)×h÷2 8圆形 S面积C周长∏d=直径r=半径 (1)周长=直径×∏=2×∏×半径 C=∏d=2∏r (2)面积=半径×半径×∏ 9圆柱体 v:体积h:高s;底面积r:底面半径c:底面周长 (1)侧面积=底面周长×高 (2)表面积=侧面积+底面积×2 (3)体积=底面积×高 (4)体积=侧面积÷2×半径 10圆锥体 v:体积h:高s;底面积r:底面半径 体积=底面积×高÷3 总数÷总份数=平均数 和差问题的公式 (和+差)÷2=大数 (和-差)÷2=小数 和倍问题 和÷(倍数-1)=小数

高等数学一常用公式表

常用公式表(一) 1。乘法公式 ()()22212a b a ab b +=++ ()()2 2222a b a ab b -=-+ ()()()223a b a b a b -=+- ()()()33224a b a b a ab b +=+-+ ()()()33225a b a b a ab b -=-++ 2、指数公式: ()()0 110a a =≠ ()12p p a a -= ()3m n a = ()4m n m n a a a += ()5m m n m n n a a a a a -÷= = ()() 6n m m n a a = ()() 7n n n ab a b = ()8n n n a a b b ?? = ??? ()2 9a = (10a = () 1 111a a -= (1 2 12a = 3、指数与对数关系: (1)若N a b =,则 N b a log = (2)若N b =10 ,则N b lg = (3)若N e b =,则N b ln = 4、对数公式: (1) b a b a =log , ln b e b = (2)log 10,ln 10a == (3)N a aN =log ,ln N e N = ()ln 4log ln a N N a = (5)a b b e a ln = (6)N M MN ln ln ln += ()7ln ln ln M M N N =- (8) M n M n ln ln = ()1 9ln ln M n = 5、三角恒等式: (1)22sin cos 1α α+= (2)2 2 1tan sec αα += (3)221cot csc αα+= () sin 4tan cos αα α = () cos 5cot sin αα α = ()1 6cot tan α α = ()17csc sin α α = ()18sec cos αα = 6.倍角公式: (1)α ααcos sin 22sin = ()2 2tan 2tan 21tan αα α = - (3)α αααα2 2 2 2 sin 211cos 2sin cos 2cos -=-=-= 7.半角公式(降幂公式): ()2 1cos 1sin 22 α α -= ()2 1cos 2cos 2 2 α α += ()1cos sin 3tan 2 sin 1cos α ααα α -= = +

(完整版)小学数学常用公式大全(单位换算表)

小学数学常用公式(单位换算表) 长度单位换算 1千米=1000米 1米=10分米 1分米=10厘米 1米=100厘米 1厘米=10毫米 面积单位换算 1平方千米=100公顷 1公顷=10000平方米 1平方米=100平方分米 1平方分米=100平方厘米 1平方厘米=100平方毫米 体(容)积单位换算 1立方米=1000立方分米 1立方分米=1000立方厘米 1立方分米=1升 1立方厘米=1毫升 1立方米=1000升 重量单位换算 1吨=1000千克 1千克=1000克 1千克=1公斤 人民币单位换算 1元=10角 1角=10分 1元=100分 时间单位换算 1世纪=100年 1年=12月 大月(31天)有:1\3\5\7\8\10\12月 小月(30天)的有:4\6\9\11月 平年2月28天,闰年2月29天 平年全年365天,闰年全年366天 1日=24小时 1时=60分 1分=60秒 1时=3600秒 一、长度 (一) 什么是长度 长度是一维空间的度量。 (二) 长度常用单位 * 公里(km) * 米(m) * 分米(dm) * 厘米(cm) * 毫米(mm) (三) 单位之间的换算 1厘米=10 毫米 * 1分米=10 厘米 * 1米=1000 毫米 * 1千米=1000 米 二、面积 (一)什么是面积 面积,就是物体所占平面的大小。对立体物体的表面的多少的测量一般称表面积。 (二)常用的面积单位 平方毫米 * 平方厘米 * 平方分米 * 平方米 * 平方千米 (三)面积单位的换算 * 1平方厘米=100 平方毫米 * 1平方分米=100平方厘米 * 1平方米=100 平方分米* 1公倾=10000 平方米 * 1平方公里=100 公顷 三、体积和容积 (一)什么是体积、容积 体积,就是物体所占空间的大小。 容积,箱子、油桶、仓库等所能容纳物体的体积,通常叫做它们的容积。 (二)常用单位 1 体积单位 * 立方米 * 立方分米 * 立方厘米 2 容积单位 * 升 * 毫升 (三)单位换算 1 体积单位 * 1立方米=1000立方分米;* 1立方分米=1000立方厘米 2 容积单位 * 1升=1000毫升;* 1升=1立方米;* 1毫升=1立方厘米 四、质量 (一)什么是质量 质量,就是表示物体有多重。 (二)常用单位 * 吨 t * 千克 kg * 克 g (三)常用换算 * 一吨=1000千克; * 1千克=1000克 五、时间 (一)什么是时间 是指有起点和终点的一段时间 (二)常用单位 世纪、年、月、日、时、分、秒(三)单位换算 * 1世纪=100年;*平年1年=365天;*闰年一年=366天 * 一、三、五、七、八、十、十二是大月大月有31 天 * 四、六、九、十一是小月小月有30天 * 平年2月有28天闰年2月有29天 * 1天= 24小时 * 1小时=60分 * 一分=60秒 - 1 -

管理会计公式汇总

第二章 成本形态分析与变动成本法 一、成本基本公式 Y = a + b · x b 单位变动成本 总成本 固定成本 变动成本 x 业务量 (总额) (总额) 二、混合成本的分解:高低点法 计算顺序:先算b ,再求y a =高bx -高或y a =低bx -低 三、★变动成本法 1.销售收入总额-变动成本总额=边际贡献总额 2.边际贡献总额-固定成本总额=营业利润净利 四、完全成本法 1.销售收入总额—销售生产成本(期初存货+本期产量-期末存货)=销售毛利 2.销售毛利—全部销售与管理费用(含固定、变动销售与管理费用)=营业利润 第三章 本量利分析 一、边际贡献 1.★单位边际贡献(CM )=销售价格—单位边际成本=P-b 边际贡献(TCM )=销售收入—变动成本=单位边际贡献x 销售量 =px-bx=(p-b )x=CM · X 营业利润(P )=边际贡献—固定成本=TCM —a 边际贡献率= %100x p CM %100x px TCM )销售价格() 单位边际贡献()销售收入()边际贡献(= 变动成本率%100x p b %100x px bx ) 销售收入() 单位边际成本()销售收入()变动成本(== 2. ★边际贡献率+变动成本率=1 边际贡献率=1—变动成本率 二、盈亏平衡点销售量与盈亏临界点销售额 1.★— 单位变动成本销售价格固定成本 盈亏平衡点销售量-= 单位边际贡献 固定成本 盈亏平衡点销售量= 2.★盈亏平衡点销售额=销售价格x 盈亏平衡点销售量 边际贡献率 固定成本 盈亏平衡点销售额= 3.多种产品保本销售额的计算 全部产品销售收入合计 各种产品边际贡献合计 加权平均边际贡献率 = ∑= 各种产品销售比例)各种产品的边际贡献率 x (

高考数学公式大全(完整版)

高中数学常用公式及常用结论 1. 元素与集合的关系 U x A x C A ∈??,U x C A x A ∈??. 2.德摩根公式 ();()U U U U U U C A B C A C B C A B C A C B ==. 3.包含关系 A B A A B B =?=U U A B C B C A ???? U A C B ?=ΦU C A B R ?= 4.容斥原理 ()()card A B cardA cardB card A B =+- ()()card A B C cardA cardB cardC card A B =++- ()()()()card A B card B C card C A card A B C ---+. 5.集合12{,,,}n a a a 的子集个数共有2n 个;真子集有2n –1个;非空子集有2n –1 个;非空的真子集有2n –2个. 6.二次函数的解析式的三种形式 (1)一般式2 ()(0)f x ax bx c a =++≠; (2)顶点式2 ()()(0)f x a x h k a =-+≠; (3)零点式12()()()(0)f x a x x x x a =--≠. 7.解连不等式()N f x M <<常有以下转化形式 ()N f x M <- ? 11 ()f x N M N >--. 8.方程0)(=x f 在),(21k k 上有且只有一个实根,与0)()(21

高等数学积分公式大全

创作编号: GB8878185555334563BT9125XW 创作者: 凤呜大王* 常 用 积 分 公 式 (一)含有ax b +的积分(0a ≠) 1. d x ax b +?=1 ln ax b C a ++ 2.()d ax b x μ +? = 11 ()(1) ax b C a μμ++++(1μ≠-) 3. d x x ax b +?=21 (ln )ax b b ax b C a +-++ 4.2d x x ax b +? =22311()2()ln 2ax b b ax b b ax b C a ?? +-++++???? 5. d ()x x ax b +?=1ln ax b C b x +-+ 6. 2 d () x x ax b +? =21ln a ax b C bx b x +-++ 7. 2 d ()x x ax b +?=21(ln )b ax b C a ax b ++++ 8.22 d ()x x ax b +?=2 31(2ln )b ax b b ax b C a ax b +-+-++

9. 2 d () x x ax b +? =211ln ()ax b C b ax b b x +-++ 的积分 10 . x ? C + 11 .x ? =2 2 (3215ax b C a - 12 .x x ? =2223 2(15128105a x abx b C a -++ 13 . x ? =22 (23ax b C a - 14 . 2x ? =222 3 2(34815a x abx b C a -++ 15 .? (0) (0) C b C b ?+>< 16 . ? =2a bx b -- 17 . x ? =b ?18. 2d x x ? =2a + (三)含有2 2 x a ±的积分 19. 22d x x a +?=1arctan x C a a +

中小学数学常用公式大全

中小学数学常用公式大全 体(容)积单位换算 1立方分米=1升 1立方厘米=1毫升1立方米=1000升重量单位换算1吨=1000千克 1千克=1000克 1千克=1公斤 长度单位换算1千米=1000米 1米=10分米 1分米=10厘米 1厘米=10毫米 利润与折扣问题利润=售出价-成本利润率=利润÷成本×100%=(售出价÷成 本-1)×100% 涨跌金额=本金×涨跌百分比折扣=实际售价÷原售价×100%(折扣<1) 利息=本金×利率×时间税后利息=本金×利率×时间×(1-20%) 浓度问题溶质的重量+溶剂的重量=溶液的重量溶质的重量÷溶液的重量×100%=浓度溶液的重量×浓度=溶质的重量溶质的重量÷浓度=溶液的重量流水问题 顺流速度=静水速度+水流速度逆流速度=静水速度-水流速度 静水速度=(顺流速度+逆流速度)÷2水流速度=(顺流速度-逆流速度)÷2 追及问题追及距离=速度差×追及时间追及时间=追及距离÷速度差 速度差=追及距离÷追及时间 相遇问题相遇路程=速度和×相遇时间相遇时间=相遇路程÷速度和 速度和=相遇路程÷相遇时间 图形计算公式 1、小正方形:C周长 S面积 a边长周长=边长×4C=4a面积=边长×边长 2、正方体:V:体积 a:棱长表面积=棱长×棱长×6S表=a×a×6体积=棱长×棱长×棱长 3、长方形:C周长 S面积 a边长周长=(长+宽)×2 C=2(a+b) S=ab 4、长方体:V:体积 s:面积 a:长 b:宽 h:高 (1)表面积(长×宽+长×高+宽×高)×2S=2(ab+ah+bh) (2)体积=长×宽×高V=abh 5、三角形:s面积 a底 h高面积=底×高÷2s=ah÷2三角形高=面积×2÷底 三角形底=面积×2÷高 6、平行四边形:s面积 a底 h高面积=底×高 s=ah 7、梯形:s面积 a上底 b下底 h高面积=(上底+下底)×高÷2 s=(a+b)×h÷2 8、圆形:S面C周长∏d=直径r=半径 (1)周长=直径×∏=2×∏×半径C=∏d=2∏r (2)面积=半径×半径×∏ 9、圆柱体:v体积 h:高 s:底面积 r:底面半径 c:底面周长 (1)侧面积=底面周长×高(2)表面积=侧面积+底面积×2 (3)体积=底面积×高 (4)体积=侧面积÷2×半径 10、圆锥体:v体积 h高 s底面积 r底面半径体积=底面积×高÷3 1、每份数×份数=总数总数÷每份数=份数总数÷份数=每份数 2、1倍数×倍数=几倍数几倍数÷1倍数=倍数几倍数÷倍数=1倍数 3、速度×时间=路程路程÷速度=时间路程÷时间=速度 4、单价×数量=总价总价÷单价=数量总价÷数量=单价 5、工作效率×工作时间=工作总量工作总量÷工作效率=工作时间 工作总量÷工作时间=工作效率 6、加数+加数=和和-加数=另一个加数 7、被减数-减数=差被减数-差=减数差+减数=被减数 8、因数×因数=积积÷一个因数=另一个因数 9、被除数÷除数=商被除数÷商=除数商×除数=被除数