固定收益证券计算题

计算题

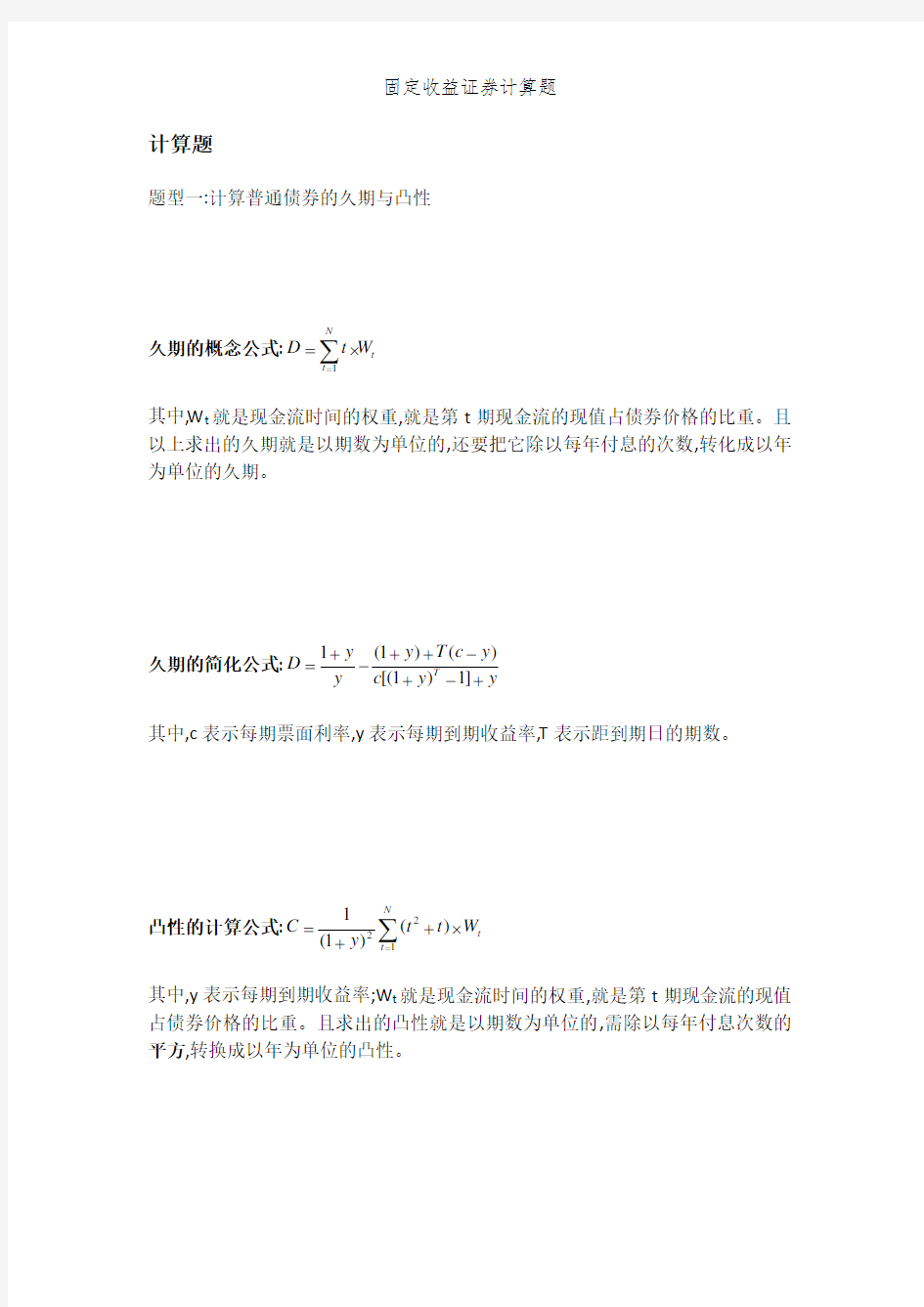

题型一:计算普通债券的久期与凸性

久期的概念公式:t N

t W t D ∑=?=1

其中,W t 就是现金流时间的权重,就是第t 期现金流的现值占债券价格的比重。且以上求出的久期就是以期数为单位的,还要把它除以每年付息的次数,转化成以年为单位的久期。

久期的简化公式:y

y c y c T y y y D T +-+-++-+=]1)1[()()1(1 其中,c 表示每期票面利率,y 表示每期到期收益率,T 表示距到期日的期数。

凸性的计算公式:t N t W t t y C ?++=∑=122)()1(1

其中,y 表示每期到期收益率;W t 就是现金流时间的权重,就是第t 期现金流的现值占债券价格的比重。且求出的凸性就是以期数为单位的,需除以每年付息次数的平方,转换成以年为单位的凸性。

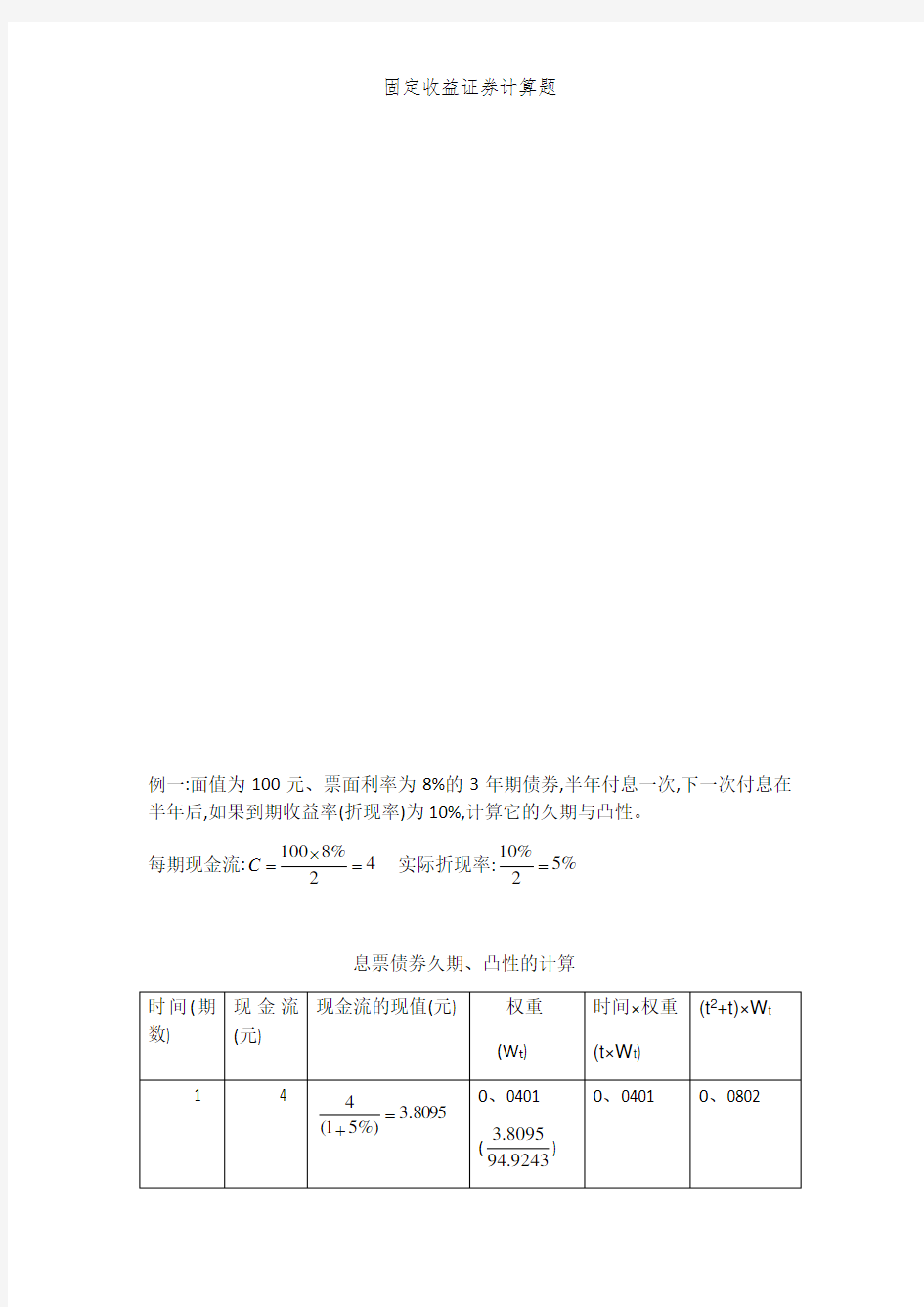

例一:面值为100元、票面利率为8%的3年期债券,半年付息一次,下一次付息在半年后,如果到期收益率(折现率)为10%,计算它的久期与凸性。

每期现金流:42

%8100=?=C 实际折现率:%52%10=

息票债券久期、凸性的计算

即,D=5、4351/2=2、7176

利用简化公式:4349.5%5]1%)51[(%4%)5%4(6%)51(%5%516=+-+?-?++-+=D (半年) 即,2、7175(年)

36、7694/(1、05)2=33、3509 ;

以年为单位的凸性:C=33、3509/(2)2=8、3377

相关主题