中国近几年物流业在GDP中所占比例的情况

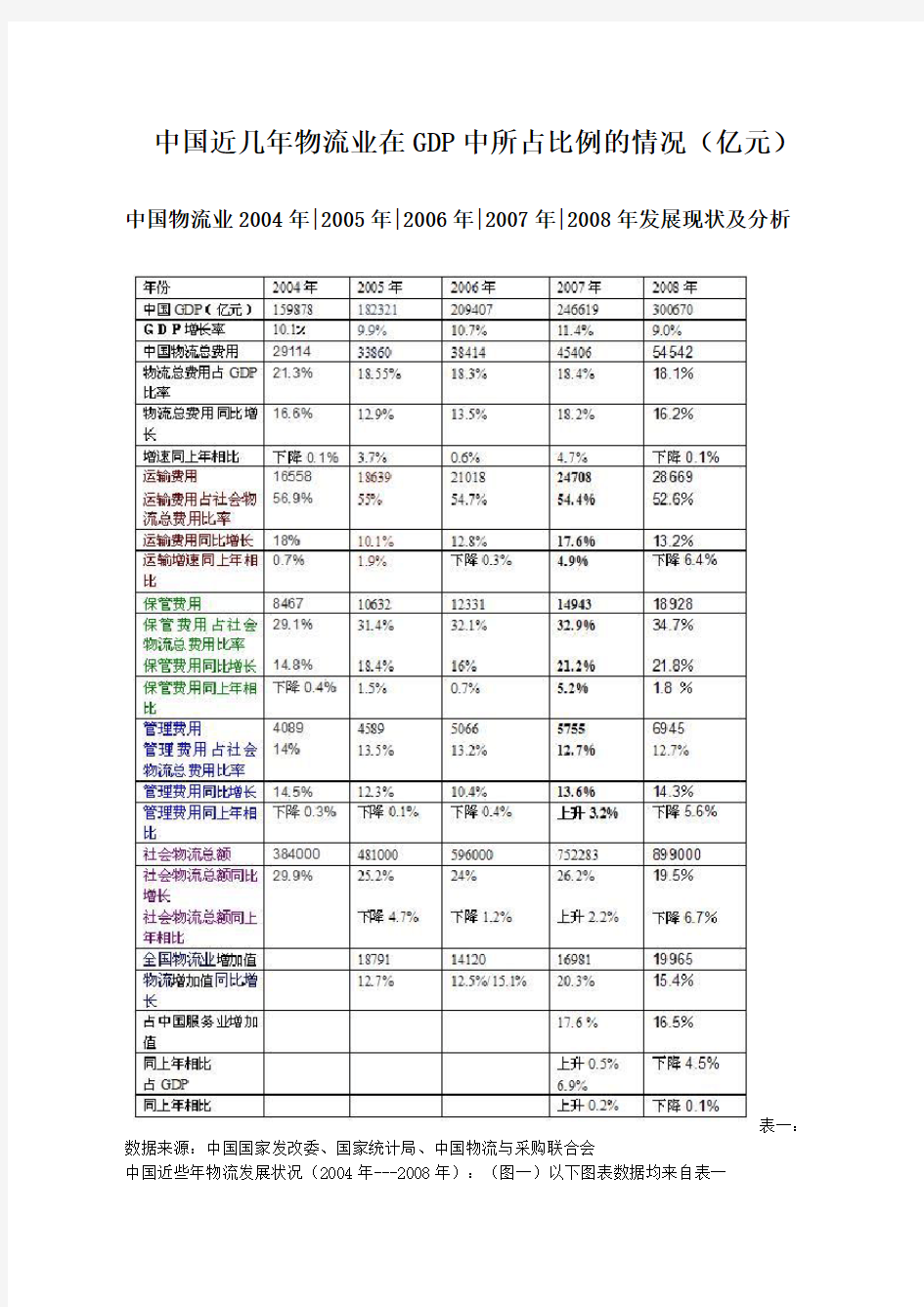

中国近几年物流业在GDP中所占比例的情况(亿元)中国物流业2004年|2005年|2006年|2007年|2008年发展现状及分析

表一:数据来源:中国国家发改委、国家统计局、中国物流与采购联合会

中国近些年物流发展状况(2004年---2008年):(图一)以下图表数据均来自表一

以上图标可以看出我国从2004年到2008年期间,中国GDP增长率均在9%以上,平均增长率为:10.22%,这在全球范围内属于发展速度较快的国家;同样,我国的物流产业发展也很快,具体发展状况如下图:(图二)

社会物流总额同比增长在近五年增幅回落,但仍保持快速增长;2006年到2007年增幅提高后,2008年受自然灾害等影响导致增幅迅速回落,近五年社会物流总额同比增长的增幅整体呈回落事态。而社会物流总额的年增长率最低达到19.5%的增长速度,5年内的平均增长速度为24.96%,从2004年的38.4万亿到2005年的48.1万亿,2006年增至59.6万亿,2007年为75.2万亿,2008年接近90万亿达到89.9万亿。

物流总费用又称物流成本,它包含运输成本、保管费用(仓储保管)及管理费用,我们通过物流成本及其在国家GDP中所占比重来衡量一个国家的物流成熟度,如下图三所示:

可以看出,物流成本占GDP比率逐年下降,宏观调控在适当控制过热增长的同时,提高了经济运行的质量。从2004年的21.3%到2005年的18.5%,2006年为18.3%,2007年降至18.4%,2008年达到18.1%。物流成本与GDP的比例每下降0.1个百分点,就意味着增加了899亿元经济效益(以2008年GDP为例),那么2007年到2008年下降了0.3个点,就意味着直接增加了2697亿元的经济效益。虽然我国物流费用仍处在较高水平,但我国社会物流总费用与GDP比例呈逐渐下降的趋势。由2004年的21.3%下降到2008年的18.1%。五年期间由于与GDP比例下降而节约的社会物流费用合计为上万亿元。

再看物流成本(物流总费用)同比增长率(图四)与GDP(图一)增长率对比,如下图:

由图一与图四比较及下表数字对比如下:(表二)

年份 2004年 2005年 2006年 2007年 2008年

中国GDP(亿元) 159878 182321 209407 246619 300670

GDP增长率 10.1% 9.9% 10.7% 11.4% 9.0%

中国物流总费用 29114 33860 38414 45406 54542

物流总费用同比增长 16.6% 12.9% 13.5% 18.2% 16.2%

可以看出,从2004年开始,国家GDP增长率为10.1%,而物流成本同比增长为16.6%,远超出国家GDP增长速度,2005年国家GDP增长率为9.9%,而物流成本同比增长为12.9%,虽然也超过GDP的增长速度,但幅度有所下降;2006年国家GDP为10.7%,而物流成本同比增长为13.5%,与2005年情况接近,2007年国家GDP为11.4%,物流成本同比增长为18.2%,一度再次大幅超出GDP的增幅,2008年虽然物流成本同比增长相对于2007年有所下降,但GDP也比2007年有所下降,所以导致仍然大幅超出GDP的增长。因此物流成本的增速超出了国家GDP的增速,通常情况下与国家产业结构发展不协调是分不开的,另外劳动密集型产业与国家宏观经济调控不完善也是密不可分。

当然,整体上来讲,我国物流产业发展有很多积极的一面,如:1、物流规模扩大,为国民经济的发展提供了基础保障。2、现代物流发展,推进了我国流通效率的显著提高。3、现代物流作为国民经济的重要产业,直接推动GDP的扩大与增长。4、通过提高物流组织协调的水平,明显缓解了运输紧张的局面。同时,也可以看到当前物流业存在的问题。

第一,总供给难以满足总需求,物流供给明显不足的硬约束的现象仍没有得到根本缓解。据中国物流信息中心统计,2004年至2008年间,我国实际完成的货运量年均增长有限,与同期需求增幅之间存在着差距。

第二,社会物流成本比GDP比例仍然偏高,反映我国经济运作粗放的基本现实。目前,我国社会物流总成本与GDP的比例仍高达18.6%,比发达国家9.5%~10%的比例,高出近一倍。原因是我国经济尚处于工业化中期的重化工业阶段,GDP增长主要依靠一、二产业,第三产业GDP只占到40%,与发达国家三产比例高达70~80%的份额相比,我国的经济增长方式显著落后。根据1991年至2008年的统计,18年中,物流总费用与GDP的比例下降了8.6个百分点,年均下降0.48个百分点。如按年均下降0.48个百分点计算,到达10%左右的水平,要花18年左右的时间。如要实现超越式发展,只有二个办法,一是加快现代物流业的发展,二是加快产业结构调整,增加服务业的比例,力争服务业的比例超过GDP的50%以上。

第三,现代物流业务附加值低。我国物流实物规模较大,社会物流收入总规模却较低,说明我国现代物流业务增殖服务少、附加值低。和美国相比,2002年美国货运总量为158.2亿吨,同期我国为148.3亿吨,中美两国货运量基本相当。同时,结合美国交通统计局(BTS)数据计算,1993年、1997年和2002年美国单位货运量物流收入分别为409元/吨、473元/吨和476元/吨,近几年基本保持稳定,而我国单位货运量物流收入虽然1991年以来一直呈现增长态势(图4),但总体水平仍然很低,2005年单位货运量收入不到160元/吨,为美国同期26%左右,这说明我国现代物流业务附加值低,物流业务增值服务太少,导致物流活动还处于低水平、粗放的阶段,很难适应目前多品种、多批次、少批量的流通方式的变化。

那么,要提高现代物流业的发展,首先要了解当前构成物流成本的情况,以下三个图分别为组成物流成本的主要部分,分别为运输费用(图五)、仓储保管费用(图六)及管理费用(图七)如下所示:

图五:运输费用占物流成本比率及运输费用同比增长如下图

图六:保管费用占社会物流成本比率及保管费用同比增长

图七:管理费用占社会物流成本比率及管理费用同比增长

从以上图六和图七个统计图形可以看出当前中国物流成本存在的问题,如管理费用及仓储保管费用

的之高不下,其中我国管理费用占总成本的12.7%(2008年为例)与美国2008年3.8%的管理费用占总成本比率更是凸显了我国物流基础建设的不完善性和初级阶段的特征。当然,这些问题都会随着通过国家物流产业的不断发展逐步成熟起来,这需要采取相应的措施。

正如国家发改委、中国物流与采购联合会提出的那样:

中国物流业的发展需要动力、需要环境

在“十一五”规划纲要中,有史以来第一次专门对大力发展现代物流业提出了规划和目标:“推广现代物流管理技术,促进企业内部物流社会化,实现企业物资采购、生产组织、产品销售和再生资源回收的系列化运作。培育专业化物流企业,积极发展第三方物流。建立物流标准化体系,加强物流新技术开发利用,推进物流信息化。加强物流基础设施整合,建设大型物流枢纽,发展区域性物流中心。”

1、要用科学发展观认识和指导物流发展,以调整经济结构、转变经济增长方式为动力,推动我国现代物流健康、快速、全面发展。现代物流作为现代服务业向生产、建设、商贸等领域渗透和延伸,是调整经济结构、转变经济增长方式的重要内容,要通过延伸物流服务领域,推动结构调整和增长方式转变。

2、要统筹规划,建立统一协调的综合管理体制与机制,推动我国现代物流协调发展。去年,经国务院批准由国家发改委牵头,13个政府部门和中国物流与采购联合会,中国交通运输协会参加,成立了“全国现代物流发展部际联席会议”,统筹协调全国物流发展的重大问题。国内许多省区也建立了类似的机构或机制,有力地推动了物流发展。但是现有体制造成的条块分割、地区封锁的现象依然存在,现代物流发展需要的综合协调管理体制与机制尚未形成。“十一五”期间,需要更充分的统一协调的综合管理体制与机制。在国民经济转型时期,物流业的加快发展,需要政府部门加强规划协调与指导。目前国家发改委正在制定我国物流发展的“十一五”规划,这必将有利推动我国现代物流业的快速健康发展。

3、要加大物流投入,营造良好的资金环境,从根本上缓解物流基础设施“瓶颈”制约的矛盾。“十五”期间,物流用固定资产投资虽然有所加快,但一直低于全国固定资产投资水平。2004年出现的煤电油运紧张局面,一方面是需求大幅增加,另一方面也是多年来欠帐的叠加。从发达国家工业化进程看,物流发展要适度超前。物流投资应与全国固定资产投资水平相当或适度提高。要贯彻国家改革投融资体制的政策,疏通多元化投资渠道,吸收国内外资本进入物流基础设施建设领域。特别要加强铁路、港口、多式联运和重要物流节点建设,对于物流园区、公共信息平台等重要的公共服务设施,建议国家给予支持。

4、要以科技创新为动力,充分发挥物流业集成创新的优势,加快物流信息化的发展,用物流信息化推动物流现代化。物流信息化是现代物流的核心。与国外相比,我国物流发展差距最大的就是信息化水平低。国家要通过重点投资和前期投资引导的方式加大对现代物流发展的科技创新和信息技术的支持,扶持发展一批有自主知识产权的现代物流科技信息技术成果。加快物流信息化的进程。

5、要以改革与开放为动力,努力营造竞争有序的物流市场环境。“十五”期间,我国加大了物流领域的开放力度,外资进入国内物流市场的速度明显加快,跨国物流公司采用并购的办法在中国快速扩张,国有、民营与外资三足鼎立的格局正在发生变化。受体制和机制约束,内部分割、垄断、封锁的现象依然突出,尚未建立公正、公平、公开的竞争市场与机制。2004年8月,国家发改委等九部委《关于促进我国现代物流业发展的意见》出台以后,各方面反映很好,现在的问题是如何抓紧落实。特别是工商登记管理、财政税收、交通规费、配送车辆进城、土地管理、货运代理、物流市场规范、快速通关等几方面的政策,企业要求比较强烈。建议国家有关部门和地方政府要抓紧研究实施细则,把好政策落在实处。

6、要以贯彻九部门文件为重点,努力营造有利于物流发展的政策环境。国家发改委等九部门出台《关于促进我国现代物流业发展的意见》以及国家发改委等八部门发出的《全国物流标准化2005 ~2010年发展规划》以来,引起了政府有关部门、地方政府高度重视和物流企业普遍欢迎。一方面政府有

关部门和地方政府应该制定相应的实施细则,推动政策的落实;另一方面企业也要积极贯彻落实,并提出落实当中出现的新问题。中国物流与采购联合会愿意在这方面为企业和政府多做工作,搞好服务。

参考文献:《关于促进我国现代物流业发展的意见》国家发改委、中国物流与采购联合会《全国物流标准化2005 ~2010年发展规划》国家发改委

版权所有:网联如果引用或使用,请注明来源,否则追究法律责任。

中国物流与发达国家物流状况受产业结构影响

中国近几年物流业在GDP中所占比例的情况

中国近几年物流业在GDP中所占比例的情况(亿元)中国物流业2004年|2005年|2006年|2007年|2008年发展现状及分析 表一:数据来源:中国国家发改委、国家统计局、中国物流与采购联合会 中国近些年物流发展状况(2004年---2008年):(图一)以下图表数据均来自表一

以上图标可以看出我国从2004年到2008年期间,中国GDP增长率均在9%以上,平均增长率为:10.22%,这在全球范围内属于发展速度较快的国家;同样,我国的物流产业发展也很快,具体发展状况如下图:(图二) 社会物流总额同比增长在近五年增幅回落,但仍保持快速增长;2006年到2007年增幅提高后,2008年受自然灾害等影响导致增幅迅速回落,近五年社会物流总额同比增长的增幅整体呈回落事态。而社会物流总额的年增长率最低达到19.5%的增长速度,5年内的平均增长速度为24.96%,从2004年的38.4万亿到2005年的48.1万亿,2006年增至59.6万亿,2007年为75.2万亿,2008年接近90万亿达到89.9万亿。 物流总费用又称物流成本,它包含运输成本、保管费用(仓储保管)及管理费用,我们通过物流成本及其在国家GDP中所占比重来衡量一个国家的物流成熟度,如下图三所示:

可以看出,物流成本占GDP比率逐年下降,宏观调控在适当控制过热增长的同时,提高了经济运行的质量。从2004年的21.3%到2005年的18.5%,2006年为18.3%,2007年降至18.4%,2008年达到18.1%。物流成本与GDP的比例每下降0.1个百分点,就意味着增加了899亿元经济效益(以2008年GDP为例),那么2007年到2008年下降了0.3个点,就意味着直接增加了2697亿元的经济效益。虽然我国物流费用仍处在较高水平,但我国社会物流总费用与GDP比例呈逐渐下降的趋势。由2004年的21.3%下降到2008年的18.1%。五年期间由于与GDP比例下降而节约的社会物流费用合计为上万亿元。 再看物流成本(物流总费用)同比增长率(图四)与GDP(图一)增长率对比,如下图: 由图一与图四比较及下表数字对比如下:(表二) 年份 2004年 2005年 2006年 2007年 2008年 中国GDP(亿元) 159878 182321 209407 246619 300670 GDP增长率 10.1% 9.9% 10.7% 11.4% 9.0%

中国历史各时期的人口总数,以及占世界人口和GDP的比例

读书破万卷下笔如有神 在西汉02年,中国人口达6000万,占世界人口30%,GDP占世界总GDP的40%。 在唐755年,中国人口占世界人口总数比率达35%,GDP占世界总GDP的比例高达50%。 北宋1100年,中国人口占世界人口总数比率一度达40%,是中国占世界人口比例的最高峰值,GDP占世界总GDP的80%左右,为中国历史上经济发展水平在世界比例中的最高峰值。 明1600年,虽然经过元的浩劫,但明朝仍然把中国人口从15%提到到35%,GDP占世界总GDP的40%。 清1850年是19世已中国人口的高峰,占世界人口的百分比达35%左右,GDP占世界的30%。 秦始皇时代的人口总数在2000-3000万之间 西汉初的人口估计在1500-1800万之间,在武帝初的元光元年(前134 年)增加到约3600万。武帝中期开始,人口出现了多年的停滞和负增长,到末年(前87年)下降至3200万。此后增长恢复,到西汉末年(公元2 年)达到约6000万的高峰。 隋朝人口最多时为5600万,隋末唐初,黄河流域还没有恢复战争的创伤,全国人口不足3000万。隋唐之际的人口谷底估计在武德五年(624 年),约为2300万。此后以年平均8 -12‰的增长率增加(包括因自境外迁入而增加的部分),至安史之乱前的755年达到8000-9000万的高峰。 在北宋境内,由初期的约3000万人口增加到了后期(11世已初)的1亿左右 西夏和金被蒙古灭后,境内的人口锐减至1000余万,仅及原来的五分之一弱,是中国人口史上罕见的浩劫。灭南宋14年后的至元二十七年(1290年),元朝境内的人口总数仅6000余万,只有13世已初的一半,元朝的人口峰值估计约8000万 明朝的人口不断增长。经过明朝初年的经济恢复和大规模的移民,14世已末的人口已经回升到7000万以上。与户口统计数上的停滞和倒退相反,实际人口始终在持续增长,到17世已初突破2亿大关,创造了中国历史上的新记录。 明清之际持续多年的战争,加上天灾人祸,使中国人口第二次遭受巨大的损失。实际上,在康熙二十九年,全国人口仅1.2亿,远未恢复到明朝后期的水平。在完成统一的1759年刚突破2亿,在道光三十年(1850年)达到了4.3 亿,随后在清末下降到3.6亿。

中国历年GDP数据分析

中国历年GDP数据分析 1.调查项目概述 1.1 项目名称和目标 项目名称:中国历年GDP数据分析 项目目标:通过观察和分析中国历年GDP数据,来了解中国在这些年中发生的重大事件以及中国人民的生活水平。 1.2 项目时间 开始时间:2010年6月14日 结束时间:2010年6月14日 2. 调查数据

3. 调查分析 从数字中,我们可以归纳出如下变化: 1)1978年,国家财政收入较之1977年,有很大幅度增长。增幅大大高于GDP,这可以理解为一些工作从过去的混乱,开始步入正轨的一个表现。不过值得关注的是:1978年国家财政收入占GDP比例高达31.24%,这个数字非常惊人。可以把这理解为公有制计划经济的特点 2)1979-1982年,连续四年,GDP增长平均速度为9.96%,国家财政收入平均增长1.73%,CPI平均值3.8%。国家财政收入增长,不仅远低于GDP增长,也低于CPI增长,实际负增长。显示当时的财政政策,是黄老之术,让人民休养生息,培养民力。而对于通过改革而释放出来的个体经济活力和财富,政府没有进行任何征收;对于同步逐渐恢复的国有企业和经济,税收的负担也实际上下降。 3)1983-1985年,连续3年,GDP增长平均速度为19.31%,国家财政收入平均增长18.32%,CPI平均值4.87%。国家财政收入和GDP增长,大致保持相当。显示当时财政开始从活力恢复的国民经济中抽钱,可能是为了来应对当时政府启动城市改革所需资金。 4)1986-1988年,连续3年,GDP增长平均速度为18.62%,国家财政收入平均增长5.56%,CPI平均值10.60%。又回到了1978-1982年的状况,国家财政收入增长,远远低于GDP增长,甚至没有跑过物价水平,为实质负增长。显示再度回到黄老道路,藏富于民。 5)1988、1989两年,连续两年出现严重通胀,1989年GDP实际上负增长,国家财政收入亦然。 6)1990-1992,连续3年,GDP增长平均速度为16.49%,国家财政收入平均增长9 .35%,CPI平均值3.47%。经济增长从89年的衰退中走出,开始加快;国家财政收入增长也同步上升,但增长幅度仍大幅低于GDP增长。 7)1993-1995年,连续3年,借1992年1月小/平南巡的东风,中国经济迅速升温。出现连续3年的2位百分数的CPI上涨,CPI上涨年平均值高达16.30%。名义货币计算,GDP增长平均速度达到30.03%,国家财政收入平均增长21.49%,经济全面过热。但国家财政收入增长幅度仍大幅度低于GDP增长超过8个百分点。 8)1996-2007年,连续12年,在CPI保持低位、11年中有6年为实际下降的情况下,CPI年平均增长率仅为0.80%的前提下,国家财政收入年平均增速高达19.27%。远远高于GDP平均增速13.02%。 在1820-1952年期间世界经济取得了巨大的进步,而中国由于技术落后、内乱和外国列强入侵,人均GDP反而从600美元下降到538美元,中国占世界GDP的份额从1/3下降到1/20. 中国在1952-1978年期间实行了新的国家治理模式,经济增长明显加速,GDP增长率3倍;不过人均收入只增长了80%,年增长率只有2.3%,慢于世界平均2.6%的水平。屡屡发生的政治运动和种种体制缺陷导致了生产率下降。而1978年以来的30年改革时期中国经历了高速增长。在世界GDP的份额从5%增长到15%。全要素生产率每年增长接近3%,人均收入增长是世界平均水平的4倍。 中国在改革期间的经济表现相当卓越。分析人士总结8条原因:1)农业改革先行;2)保持了国家完整统一;3)海外华人的投资;4)起点低的后发优势;5)计划生育控制了人口

中国近年来经济发展的现状及趋势

中国近年来经济发展的现状及趋势 进入21世纪之后,中国的经济环境有了很大的变化。从国 际形势看,欧元区国家的经济合作已经启动,但发展前景不明朗;美国自从经历“9.11”事件之后本国经济陷入低迷,至今尚未全 面恢复;日本经济则长期低速徘徊.尽管我国政府采取了一系列 积极的措施,例如:正式加入WTO;推动APEC的发展和中国——东盟自由贸易区的发展;加强同中亚国家的合作等;但整体外部形势依然严峻。这就需要我们从内部经济入手,找到推动经济增长的有效方法和途径。在国内经济中,由于存在众多的问题,无法一一列举,所以本文试图从通货膨胀、失业、GDP的增长几个方面来探讨影响中国经济的原因,并且试图找出解决问题的方法和途径。 一、对三条曲线的复合与分析 (一)三条曲线在一个坐标系中的复合:图一(% (二)三条曲线各自特点的分析 A、GDP增长率曲线 1、曲线走势:最近中国十几年的GDP增长率变动呈现前快后慢的特点。在第一个阶段,1991——1996年,GDP增长保持在一个较高的水平,平均达到11.6%;而在第二个阶段,1997——2001年间,GDP增长保持平稳中速的增长趋势,平均达到 7.8%。前后两个阶段平均增长率差异较大,呈现出比较明显的 阶段性特点。 2、原因

1)、1991——1996年的经济高速增长主要是基于以下方面: 第一,经历了二十世纪八十年代末的经济衰退,当时称之为“市 场疲软”之后,中央政府采取了一系列积极的财政、货币政策, 推动了经济的快速增长;第二,邓小平同志的南巡,一方面澄清 了许多人认识上的误区,另一方面,他以个人的远见,在宏观上 为中国创造了一种宽松、积极的氛围,加速了经济的增长。 2)、1997——2001年经济增速下降,主要是以下原因:首先,在经历了1991——1996年的经济高速增长之后,一些经济指标过热,造成诸如通货膨胀水平过高等方面的问题。所以国家在宏观上需要执行一套稳健、收缩的财政、货币政策。其次,1997年爆发的亚洲金融危机虽然没有对我国经济造成直接破坏,但也严重地影响了我国的整体外贸环境。重要表现之一就是传统东南亚国家进口市场的缩小,外贸行业整体效益的下滑,对我们这个外贸依存度非常高的国家来说,对经济增速的下降造成了实际的 压力。第三,为了适应经济全球化和加入WTO的要求,我国陆续开放了一批部门和行业,大力下调平均关税水平;这一系列的举措使国内原本受到很大程度保护的许多产业顿时感受到巨大 的压力,使得这些传统上的经济增长点在实际推动经济增长时显 得力不从心。 B、通货膨胀水平曲线 1、曲线走势:1992——2001年中国通货膨胀水平呈现先 高后低、先正后负的情况,同样具有阶段性的特点。1992——1996年间,平均商品零售物价指数保持在12.2%,而1997——2001年其平均水平仅为-0.6%。两个阶段相差13%,这种有趣的现象非常值得我们研究。 2、原因

中国历年GDP数据

中国历年GDP数据 历年主要GDP指标(基于现价;GDP:百万元;人均GDP:元) 年份GDP(本币) GDP(美元) 增长率(%) 人均GDP(本币)人均GDP(美元) 人均GDP增长率(%) 2010 39,798,315 5,879,063 10.3 29,748 4,394 (N) 2009 34,090,281 4,990,526 9.2 25,605 3,748 8.6 2008 31,404,543 4,521,827 9.6 23,708 3,414 9.1 2007 26,581,031 3,495,664 14.2 20,169 2,652 13.6 2006 21,631,443 2,713,495 12.7 16,500 2,070 12.0 2005 18,493,737 2,257,619 11.3 14,185 1,732 10.7 2004 15,987,834 1,931,644 10.1 12,336 1,490 9.4 2003 13,582,276 1,640,966 10.0 10,542 1,274 9.3 2002 12,033,269 1,453,820 9.1 9,398 1,135 8.4 2001 10,965,517 1,324,818 8.3 8,622 1,042 7.5 2000 9,921,455 1,198,475 8.4 7,858 949 7.6 1999 8,967,705 1,083,279 7.6 7,159 865 6.7 1998 8,440,228 1,019,462 7.8 6,796 821 6.8 1997 7,897,304 952,653 9.3 6,420 774 8.2 1996 7,117,659 856,085 10.0 5,846 703 8.9 1995 6,079,373 727,981 10.9 5,046 604 9.7 1994 4,819,786 559,224 13.1 4,044 469 11.8 1993 3,533,392 613,223 14.0 2,998 520 12.7 1992 2,692,348 488,222 14.2 2,311 419 12.8 1991 2,178,150 409,173 9.2 1,893 356 7.7 1990 1,866,782 390,279 3.8 1,644 344 2.3

中国GDP浅析

中国GDP分析 摘要:GDP是指经济社会(即一国或一地区)在一定时间内运用生产要素所生产的全部最终产品(物品和劳务)的市场价值。一国GDP的大小代表了国家的经济实力与市场规模,人均GDP代表了国家的富裕程度和生活水平。GDP的结构对市场经济和国家宏观政策制定有导向作用,科学合理的GDP结构有利于一国经济的可持续发展。对GDP结构的分析有助于我们认识每一时期的经济发展状况,为制定经济发展计划提供依据。 关键词:国内生产总值产业结构 一、近年来我国GDP情况简介。 近年来,中国GDP保持较快增长,经济总量不断扩大,发展取得显著成就。2010年中国国内生产总值超过日本,成为世界第二大经济体。面对显著成绩的同时,我们也要看到中国经济所存在的差距与不足。中国发展中不平衡、不协调、不可持续问题仍然突出。出口导向、投资主导、粗放式发展亟待转型、人口红利难以持续、GDP至上矛盾突出等结构性软肋,我们也应有清醒认识。根据国际货币基金组织等国际组织数据,中国人均GDP在世界排名第100位左右,不到世界平均水平的一半。按照每人每天1美元的联合国标准,中国仍有1.5亿贫困人口。我们更要关心人均GDP数据,中国仍然是发展中国家的属性没有变,中国仍处于并将长期处于社会主义初级阶段的基本国情没有变。 当然,不妄自尊大,却也不必过于菲薄。“GDP第二”怎么说都有积

极意义,特别是在全国上下理性冷静的背景下。不管怎样,经过改革开放后三十年高速发展,经济总量上确实取得了长足进步和可喜成绩。 中国经济快速发展,整个经济形势发生了翻天覆地的变化。总体来说, 中国经济是靠大量廉价劳动力、积极引进外资成功的,现在中国能否转变为内需主导型经济,是关键。同时,通货膨胀、物价上涨、房产泡沫等问题也困扰着中国,人民币汇率、全球变暖等,也需要中国担负起大国应有的责任。下面从一些具体数据来认识中国的GDP 。 表 1 表 2 由以表 2 可以直观地看出,2006年到2011年,我国的GDP 一直持续增长,且保持着较高的增长速度。2011年,我国国民经济保持平稳较快发 季度 国内生产总值 第一产业 第二产业 第三产业 绝对值(亿元) 绝对值(亿元) 绝对值(亿元) 绝对值(亿元) 2006年 216314 24040 103720 88555 2007年 265810 28627 125831 111352 2008年 314045 33702 149003 131340 2009年 340903 35226 157639 148038 2010年 401512.8 40533.6 187383.2 173596 2011年 471564 47712 220592 203260 2012年 519322 231622 231624 231626

两千年来各地区GDP总值及占全球比重情况

两千年来各地区GDP总值及占全球比重情况一、公园1-1000年 地区 GDP估值(百万美元)当时占全球的份额(百分比(%)) 世界 102536 中国唐玄宗天宝八年(749年) 34800 58.0 印度次大陆(贵霜帝国等) 33750 32.9 中国汉平帝元始元年 26820 26.2 罗马帝国 22000 21.5 西欧 11115 10.8 西亚(安息帝国等) 9500 9.3 非洲 7013 6.8 远东(除中国、日本、俄国) 6970 6.8 拉丁美洲 2240 2.2 东欧(除俄国) 1900 1.9 俄国和中亚 1560 1.5 日本(弥生时代) 1200 1.2 北美和澳大利亚 468 0.5 二、1000--1500年 地区 GDP估值(百万美元)当时占全球的份额(百分比(%)) 世界 116790 中国宋神宗元丰六年(1083年) 73400 50.0 印度次大陆(南部为朱罗王朝)33750 28.9 中国宋真宗咸平三年 26550 22.7 阿拉伯帝国 21640 18.5 非洲 13723 11.8 西亚(阿拔斯王朝) 12415 10.6 西欧(中世纪) 10165 8.7 远东(除中国、日本、俄国) 6215 6.8 拉丁美洲 4560 3.9 日本(平安时代) 3188 2.7 俄国和中亚 2840 2.4 东欧(除俄国) 2600 2.2 北美和澳大利亚 784 0.7 三、1500--1600年 地区 GDP估值(百万美元)当时占全球的份额(百分比(%)) 世界 247116

中国明孝宗弘治十三年 61800 25.0 印度次大陆 60500 24.5 远东(除中国、日本、俄国) 20806 8.4 非洲 18400 7.4 意大利 11550 4.7 法国 10912 4.4 西亚 10495 4.2 俄国和中亚 8475 3.4 德国 8112 3.3 日本(室町时代) 7700 3.1 东欧(除俄国) 6237 2.5 西班牙 4744 1.9 南美洲和中美洲 4100 1.7 墨西哥阿兹特克文明 3188 1.3 英国 2815 1.1 奥地利 1414 0.6 比利时 1225 0.5 美国 800 0.3 荷兰 716 0.3 葡萄牙 632 0.3 瑞士 482 0.2 丹麦 443 0.2 瑞典 382 0.2 加拿大和澳大利亚 320 0.1 挪威 192 0.1 芬兰 136 0.1 四、1600--1700年 地区 GDP估值(百万美元)当时占全球的份额(百分比(%)) 世界 329417 中国明神宗万历二十八年 96000 29.2 印度次大陆莫卧儿帝国等 74250 22.6 远东(除中国、日本、俄国) 24088 7.3 非洲 22000 6.7 法国 15559 4.7 意大利 14410 4.4 西亚 12637 3.8

历年世界各国GDP排名 中国GDP总值、世界排名、人口及外汇储备统计数据

历年世界各国GDP排名中国GDP总值、世界排名、人口及外汇储备统计数据 (一)中国GDP总值、世界排名、人口及外汇储备统计数据 1949年中国GDP世界排名第X位:179.56亿美元(50年国家外汇储备:1.57亿美元)人口5.42亿 1952年中国GDP世界排名第X位:276亿美元[679亿](外汇储备:1.08亿美元)人口5.75亿 1962年中国GDP世界排名第X位:467亿美元[1149.3亿](外汇储备:0.81亿美元)人口6.73亿 1970年中国GDP世界排名第13位:916亿美元[2252.7亿](外汇储备:0.88亿美元)人口8.30亿 1978年中国GDP世界排名第15位:2683亿美元(国家外汇储备:1.67亿美元)人口9.63亿 1980年中国GDP世界排名第7位:3332亿美元(国家外汇储备:-12.96亿美元)人口9.87亿 1990年中国GDP世界排名第10位:3638亿美元(国家外汇储备:110.93亿美元)人口11.43亿 1995年中国GDP世界排名第7位:6913亿美元(国家外汇储备:735.97亿美元)人口12.11亿 2000年中国GDP世界排名第6位:10801亿美元(国家外汇储备:1655.74亿美元)人口12.67亿

2001年中国GDP世界排名第6位:11592亿美元(国家外汇储备:2121.65亿美元)人口12.76亿 2002年中国GDP世界排名第6位:12371亿美元(国家外汇储备:2864.07亿美元)人口12.85亿 2003年中国GDP世界排名第7位:14099亿美元(国家外汇储备:4032.51亿美元)人口12.92亿 2004年中国GDP世界排名第6位:19787亿美元(国家外汇储备:6099.32亿美元)人口12.99亿 2005年中国GDP世界排名第5位:22564亿美元(国家外汇储备:8189亿美元)人口13.09亿 2006年中国GDP世界排名第4位:26448亿美元(国家外汇储备:10663亿美元)人口13.10亿 2007年中国GDP世界排名第3位:29330亿美元/预测(汇率按7.8计算)(国家外汇储备:12020亿 (二)历年世界各国GDP排名 1970——2009世界GDP排名1970年世界各国(地区)GDP总值排名(除苏联外,按当时汇率) 01----美国--------1,0255亿美元 02----日本----------2068亿美元 03----西德----------2037亿美元

中国近三十年的GDP数据

中国近三十年的GDP数据 年份GDP(亿元) GDP指数 GDP增长率人均GDP(元/人) 美元/人1978 3645.2亿元 100.0 0.0% 381元226美元 1979 4062.6亿元107.6 7.6% 419元269 1980 4545.6亿元116.0 7.8% 463元309 1981 4891.6亿元122.1 5.3% 492元288 1982 5323.4亿元133.1 9.0% 528元279 1983 5962.7亿元147.6 10.9% 583元295 1984 7208.1亿元170.0 15.2% 695元299 1985 9016.0亿元192.9 13.5% 858元292 1986 10275.2亿元210.0 8.9% 963元279 1987 12058.6亿元234.3 11.6% 1112元299 1988 15042.8亿元260.7 11.3% 1366元367 1989 16992.3亿元271.3 4.1% 1519元403 1990 18667.8亿元281.7 3.8% 1644元 343 1991 21781.5亿元307.6 9.2% 1893元355 1992 26923.5亿元351.4 14.2% 2311元419 1993 35333.9亿元400.4 14.0% 2998元520 1994 48197.9亿元452.8 13.1% 4044元 469 1995 60793.7亿元502.3 10.9% 5046元 604 1996 71176.6亿元552.6 10.0% 5846元703

最近十年我国三次产业的产值占GDP的比重与就业结构的变化

最近十年我国三次产业的产值占GDP的比重与就业结构的变化一、三次产业的产值占GDP的比重 首先来看汇总得出的产值结构与就业结构表 产值结构表 我们对数据进行处理,计算三个产业产值占GDP 的比例,得到以下的表 根据这些数据我们可以做出三次产业变化的柱形图,如图所示 三次产业产值占GDP的比重 从图形我们可以看出,第一产业产值占GDP的比重在逐年下降,第二产业的产值占GDP的比重大致比较平稳,第三产业的产值占GDP的比重则在逐渐增加,甚至出现了追平第二产业的趋势,说明我国的第三产业在迅速地发展。 我们再看三次产业近十年来的产值变化情况,对三次产业的产值进行纵向比较,如下图所示纵轴是三次产业的产值,以亿元为单位,横轴为年份。 由此图我们可以看到三次产业部门都在不断发展。产值逐年增加,但是第一产业总体增长较慢,第二产业和第三产业增长则较为迅速,且呈现出非线性的增长,说明随着我国经济的发展和技术的进步,第二产业和第三产业在飞速进步,而第一产业部门的发展速度的较慢,由于第一次产业的产值占GDP的比重逐年下降,因此其增长率要慢于GDP增速,第一产业在逐渐萎缩。 二、三次产业就业结构的变化 就业结构表 根据以上数据做出多元环形图,如下所示 由内而外分别是2001年-2012年的数据 由此图可知,第一产业的就业人员在不断减少,第二、三产业的就业人员在不断增多,且第二产业人员的增加要快于第三产业,由下图我们可以看到更加清晰的结果如下图所示 第一产业就业人口在迅速下降,第二、三产业就业人口在不断上升,且增加速度相似在2011年,第三产业就业人口超过第一产业,第二产业的就业人口也在不断增长,预期在我国第二产业不断发展的情况,第一产业就业人口将进一步减少,

中国未来十年(2008-2017)经济发展趋势预测

中国未来十年(2008-2017)经济发展趋势预测 CROS产业经济发展研究中心副主任 北京奥运经济研究会信息部副主任江伟华 区域经济发展趋势:以经济发展为龙头,必将打破现有的行政主导区域经济发展的模式; 中央政府正试图破解由于行政区域管理模式给经济发展带 来的后遗症。城市群经济的发展正在努力打破行政垄断造成的市场封闭性问题。早一天打破区域的封闭性,经济的可持续增长和后发动力将会显现。 每当中国经济遇到了难题,外源性增长不能有效拉动经济增长时,我们又时常想起了内源性增长。中国庞大的消费人口,特别是农业人口在市场经济中的地位和作用没有有效体现,其原因是: 农村经济发展滞后于城市经济。但农村经济的消费主要集中在春节这一特定时段进行爆炸性放量。很显然,对经济的拉动我们都想到了他们,却无法帮助我们解决实际问题。这其中的主要原因是:1、多年来我们对农村是多取而少给予,虽然现在加大了对农村直接补助,但这样的做法其实是在搞平均主义,对农村经济的发展特别是对农业作物的品质提高并未产生很好的效果。所以,我们有必要开始探索农村经济发展的新模式。既然是补助,这钱怎么补,如何才能补出效果。2、农村人口的外迁,特别是青年主力军全部集中在中国经济最为发达的地区,他们的流失也

是县域经济发展难以得到进一步发展的原因之一。没有了消费的生力军,谈经济发展有点不着边际。 经济发达地区对经济欠发达地区进行了严重的资源剥夺。如果说这是资源配置的结果,但我们为什么又不按市场经济规律出发,对人口的流动进行限制,阻碍了第一要素(人)在经济区域中的自由流动呢? 城市群经济的出现,为探索人与资源的合理配置、产业的合理布局,农村经济的可持续发展都带来很好的正面导向作用。毕竟二十一世纪的今天,中国各个省份的领导并不是封疆大员,作为共和国的公仆,理应抛弃个人的官场得失,最为重要的是研究如何为区域经济的自由开放做出努力。利益之争是有的,但问题的关键是我们的官员有没有更加开放的经济发展意识,这才是区域经济发展的根本。 党的17大以来,从中央政府及十一五区域经济发展布局来看,新一轮的区域经济发展即将上演。而其中如何重新划定各区域政府的权利与义务,从上海、重庆-成都城乡综合改革配套试验区、北部湾等规划批复来看,这一趋势已经开始逐步成为主流。 中国创造的力量正在逐步的形成,但壮大还需时日; 30年,中国制造业创造了中国经济发展的奇迹。30年后的今天,尽管我们在经济建设战线取得了伟大成就,但同时危机已经悄悄的向我们袭来。

中国历年GDP数据(1952年-2010年)2

历年主要指标 历年主要GDP指标(基于现价;GDP:百万元;人均GDP:元) 年份 GDP (本币) GDP (美元) 增长率 (%) 人均GDP (本币) 人均GDP (美元) 人均GDP 增长率(%) 2010 39,798,315 5,879,06310.329,7484,394(N) 2009 34,090,281 4,990,526 9.2 25,605 3,748 8.6 2008 31,404,543 4,521,827 9.6 23,708 3,4149.1 2007 26,581,031 3,495,664 14.220,1692,652 13.6 2006 21,631,443 2,713,495 12.716,500 2,07012.0 2005 18,493,737 2,257,61911.314,185 1,732 10.7 2004 15,987,834 1,931,644 10.112,336 1,490 9.4 2003 13,582,276 1,640,966 10.010,5421,274 9.3 2002 12,033,269 1,453,820 9.1 9,398 1,135 8.4 2001 10,965,517 1,324,818 8.3 8,622 1,0427.5 2000 9,921,455 1,198,475 8.4 7,858 949 7.6 1999 8,967,705 1,083,279 7.6 7,159 865 6.7 1998 8,440,228 1,019,4627.8 6,796 821 6.8 1997 7,897,304 952,653 9.3 6,420 774 8.2 1996 7,117,659 856,085 10.05,846 703 8.9 1995 6,079,373727,981 10.95,046604 9.7 1994 4,819,786 559,224 13.14,044 469 11.8 1993 3,533,392 613,22314.02,998 52012.7 1992 2,692,348 488,222 14.22,311 419 12.8 1991 2,178,150 409,173 9.2 1,893 356 7.7 1990 1,866,782 390,279 3.8 1,644 344 2.3 1989 1,699,232 451,311 4.1 1,519 403 2.5 1988 1,504,282 404,149 11.31,366 367 9.5 1987 1,205,862 323,973 11.61,112299 9.8 1986 1,027,518297,590 8.8 963 279 7.2 1985 901,604 307,023 13.5858 292 11.9 1984 720,805 309,757 15.2695 299 13.7 1983 596,265 301,799 10.9583 295 9.3 1982 532,335281,287 9.1 528279 7.5 1981 489,156 286,895 5.2 492 289 3.9

2011-2020:中国经济的后黄金十年

2011-2020:中国经济的后黄金十年 全面完成十二五规划,使经济又好又快发展,社会制度更加健全。经历过2008-2009的全球经济动荡,2010年无疑是具有重要意义的一年,从这一年开始,中国经济的结构优化将进入新阶段,在长周期扩张与第三轮景气周期启动重叠的背景下,中国经济有望进入新的“黄金十年”。在这“黄金十年”中,中国的消费市场和媒体格局将会出现新的结构性变化。 2011-2020:中国经济的后黄金十年 城市化是消费市场发展的重要指标,而未来十年是中国城市化加速的十年,2009年中国城镇人口已达6.22亿,城镇化率46.6%,中国已进入城镇化加速时期,按照中国国家人口计生委的统计,2015年我国上网城镇人口将首次超过农村人口,到2020年,将有50%的人口居住在城市,大量人口涌入城市,将会带来消费的升级以及很多消费活跃。 在未来十年中,中国的产业结构也将发生转移,东南沿海地区的加工制造产业向中西部梯度转移的步伐将加快,加上中西部地区开始大量开发房地产,中西部地区的城市化进程会加快;而沿海加工出口企业开始着手开辟内需市场,并着手于研发的投入和品牌的建立,这都将对中国的消费市场的增长带来了积极的因素。 在这样的背景下,中国的经济增长模式也将由投资、出口驱动型转向消费拉动型,当前中国的居民消费率还比较低,仅仅有45%,离发展中国家和发达国家的75%—80%的消费率差距还很大,因此未来十年,将是中国真正的内需市场发展的关键十年。

趋势之一:人民币国际化步伐加快 人民币难成自由兑换货币,稳健升值是大势所趋 未来10年,将是人民币加快走向国际化的10年。2020年,人民币在国际贸易结算中的比重将超过10%,在国际储备和外汇交易中的比重甚至将高达15%。到2020年,在美元没有出现崩溃性贬值的情况下,人民币兑美元的汇率将在4.2:1左右,年均升值约4.5%。 今后10年,人民币国际化进程将更多地受到我国经济和外贸持续较快增长的推动,人民币加快国际化将推动我国利率汇率改革、资本市场扩展、货币监管调控水平提高。 相对于我国经济规模和外贸占全球总量的比例,目前我国人民币的国际地位已明显滞后,但人民币国际化水平的提高一直受制于我国经济增长方式和金融监管水平。本次金融危机对全球经济和现有主要国际货币尤其是美元的冲击,为加快人民币国际化提供了难得的契机。 预计今后10年,我国GDP年均增长8%,至2020年,我国经济总量将达到75.7万亿元左右,按目前汇率计算,大约相当于11万亿美元。考虑到人民币升值因素,届时我国经济规模可能接近美国水平,超过日本一倍,相当于全球GDP 总量的20%。 贸易方面,我国进出口也将年均增长8%,仍将快于全球5%的平均增速。由此,我国外贸总额至2020年将达到6.4万亿美元,大大超过美国跃居世界第一,占届时全球贸易总额的13%。并且我国外贸将由顺差转为逆差。2020年,人民币在国际贸易结算中的比例将大致与我国外贸占全球贸易的比例相当,而人民币在储备资产中的比例或许更高。 人民币国际化的羁绊依然存在。首先,我国经济增长过于依赖出口和投资,贸易和投资的双顺差阻碍了人民币的输出,而这是本币国际化的首要条件。即使外贸和投资全部以人民币结算,出口和投资双顺差也将吸干通过进口支付和对外投资流出的人民币,造成境外人民币流通的短缺,或只能以大幅增加外汇储备来支持人民币国际流通量的需要,即以美元等外汇的流入换取人民币的输出。 人民币走出去的过程还将伴随着我国资本市场进一步对外开放和拓展,为境外人民币持有者提供较充分的可供投资的“资产池”。人民币利率和汇率的形成机制也将更加市场化,使得持有人民币的风险降低。资本项下的资金进出管制将放松,以满足人民币资产投资者对投资安全性和盈利性的流动性要求。 这些趋势都将推动我国货币金融调控手段的完善。 10年之内,人民币依然难以成为自由兑换货币。但人民币稳健升值则是大势所趋。预计至2020年对美元将累计升值60%以上,先慢后快,年均升值约4.5%。

中国历史各时期的人口总数,以及占世界人口和GDP的比例

在西汉02年,中国人口达6000万,占世界人口30%,GDP占世界总GDP的40%。 在唐755年,中国人口占世界人口总数比率达35%,GDP占世界总GDP的比例高达50%。 北宋1100年,中国人口占世界人口总数比率一度达40%,是中国占世界人口比例的最高峰值,GDP占世界总GDP的80%左右,为中国历史上经济发展水平在世界比例中的最高峰值。 明1600年,虽然经过元的浩劫,但明朝仍然把中国人口从15%提到到35%,GDP占世界总GDP的40%。 清1850年是19世已中国人口的高峰,占世界人口的百分比达35%左右,GDP占世界的30%。 秦始皇时代的人口总数在2000-3000万之间 西汉初的人口估计在1500-1800万之间,在武帝初的元光元年(前134 年)增加到约3600万。武帝中期开始,人口出现了多年的停滞和负增长,到末年(前87年)下降至3200万。此后增长恢复,到西汉末年(公元2 年)达到约6000万的高峰。 隋朝人口最多时为5600万,隋末唐初,黄河流域还没有恢复战争的创伤,全国人口不足3000万。隋唐之际的人口谷底估计在武德五年(624 年),约为2300万。此后以年平均8 -12‰的增长率增加(包括因自境外迁入而增加的部分),至安史之乱前的755年达到8000-9000万的高峰。 在北宋境内,由初期的约3000万人口增加到了后期(11世已初)的1亿左右 西夏和金被蒙古灭后,境内的人口锐减至1000余万,仅及原来的五分之一弱,是中国人口史上罕见的浩劫。灭南宋14年后的至元二十七年(1290年),元朝境内的人口总数仅6000余万,只有13世已初的一半,元朝的人口峰值估计约8000万 明朝的人口不断增长。经过明朝初年的经济恢复和大规模的移民,14世已末的人口已经回升到7000万以上。与户口统计数上的停滞和倒退相反,实际人口始终在持续增长,到17世已初突破2亿大关,创造了中国历史上的新记录。 明清之际持续多年的战争,加上天灾人祸,使中国人口第二次遭受巨大的损失。实际上,在康熙二十九年,全国人口仅1.2亿,远未恢复到明朝后期的水平。在完成统一的1759年刚突破2亿,在道光三十年(1850年)达到了4.3 亿,随后在清末下降到3.6亿。

近几十年中国经济飞速发展

近几十年中国经济飞速发展,中国社会也发生了翻天覆地的变化。政治经济体制的深刻变革和社会主义市场经济体制的确立给中国政治经济的各个方面带 来了深刻影响。电影产业作为文化产业的重要产业,是中国文化产业中改革最彻底,政策最开放的行业。同时因其具有特殊的意识形态属性,政府对于电影产业的管理显得尤为重要,既要发挥其商业功能,发展大电影产业,同时又要坚持正确的 导向、发挥其政治宣传功能以及艺术表达功能。从电影发行体制改革开始以来, 中国电影业开始走上产业化发展的道路。这一时期,政府电影管理部门出台政策 数量多、频率高、开放尺度不断放大,这些有利政策为中国电影产业发展创造了良好的政策环境,降低了电影投资的政策风险,为电影产业的繁荣起到了重要的 作用。制定和实施文化政策是国家行政管理职能主要举措之一。电影产业政策作为文化政策的组成部分,是政府对电影业实施公共管理职能的重要举措。电影制度的建立,是以对电影是什么的判断为基础的。实际上,中国电影制度,包括电影行业(制作、发行、放映以及相关服务)准入制度、电影产品(摄制、公映)准入制度的形成、改变,都是源自于对电影是什么的认知。实际上,直到现在,不同的社会阶层、不同的教育背景、不同的年龄群、不同的社会角色,都会导致对电影的不同认识,从而影响甚至决定着电影制度。而中国电影制度的复杂性恰恰在于人们对电影性质认知的复杂性。 一、中国电影制度的改革 随着中国的改革开放,电影如同所有的文艺作品一样,从“为政治服务”转向“为人民服务”,中国电影的“社会主义计划体制”早期的电影产业也有所改变。在电影生产立项审查和电影播映审查不变的前提下,中国电影从国有国营事业机构向企业化转变,电影生产向计划与市场共处转变,电影发行放映向市场转变。但是,在用“中国特色”来搭建社会主义与市场经济之间的桥梁的过渡中,执政集团通过机制修复和国家意识形态机器的强化加固了政治的一体化体系,在加强对文化艺术业的总体调控的同时,国家政权特别重视和加强了对电影文化的 具体规范。电影规划和生产的“主旋律”化,正面宣传为主,鼓励弘扬中国传统文化,淡化海外境外节目,保护国产电影的市场份额,加强对电影剧本的审批,制定电影审查制度等,都是国家政权加强电影调控所采取的具体措施。电影似乎又强化了其意识形态的教育功能。 后来由于中国加入WTO(世界贸易组织),这种全球化的背景,使中国电影的产业化重新成为中国电影的关键词。一方面是全球化的外部威胁,一方面是民众娱乐的内在需求,加上文化实力逐渐作为一种软实力成为国家力量的重要组成部分,客观上推动了中国的文化管理者对电影的重新认识。这种认识的最直接的结果,就是逐渐确认了电影的文化产业定位,确立了电影以市场为导向的产业化发展的道路。中国电影制度面临再一次调整。 在这样的大背景下,电影的政府主管部门加快了对中国电影产业化进程的推动。于是,从2000年以后,政府相关管理部门出台了一系列推动电影产业发展的政策、文件和规定,在电影的行业准入、产品准入方面,都表现了越来越明显的开放态度。这些文件在推动国有电影机构改革生产关系的同时,采取了从制作到放映到发行、从内资到港资台资到外资的开放顺序,释放了电影的生产力,促进了多元投资、多种所有制、多种生产方式竞争共存的电影产业局面。 二.我国电影产业的现行状况 1、中国电影的审查与双许可证制度 为了保障电影产品的政治合格和价值观的主流性,中国政府实行以审查制度为基

中国近三十年的GDP数据-推荐下载

中国近三十年的GDP数据 年份 GDP(亿元) GDP指数 GDP增长率人均GDP(元/人) 美元/人1978 3645.2亿元 100.0 0.0% 381元 226美元 1979 4062.6亿元 107.6 7.6% 419元 269 1980 4545.6亿元 116.0 7.8% 463元 309 1981 4891.6亿元 122.1 5.3% 492元 288 1982 5323.4亿元 133.1 9.0% 528元 279 1983 5962.7亿元 147.6 10.9% 583元 295 1984 7208.1亿元 170.0 15.2% 695元 299 1985 9016.0亿元 192.9 13.5% 858元 292 1986 10275.2亿元 210.0 8.9% 963元 279 1987 12058.6亿元 234.3 11.6% 1112元 299 1988 15042.8亿元 260.7 11.3% 1366元 367 1989 16992.3亿元 271.3 4.1% 1519元 403 1990 18667.8亿元 281.7 3.8% 1644元 343 1991 21781.5亿元 307.6 9.2% 1893元 355 1992 26923.5亿元 351.4 14.2% 2311元 419 1993 35333.9亿元 400.4 14.0% 2998元 520 1994 48197.9亿元 452.8 13.1% 4044元 469 1995 60793.7亿元 502.3 10.9% 5046元 604 1996 71176.6亿元 552.6 10.0% 5846元 703