注册会计师《财务成本管理》预习讲义

专题一考情分析

预习班教学目标

1.了解教材及考试命题情况

2.掌握财务管理基础知识,树立财务管理的理念

3.以正确的方法启动备考之旅(以思维导图为核心)

专题一考情分析

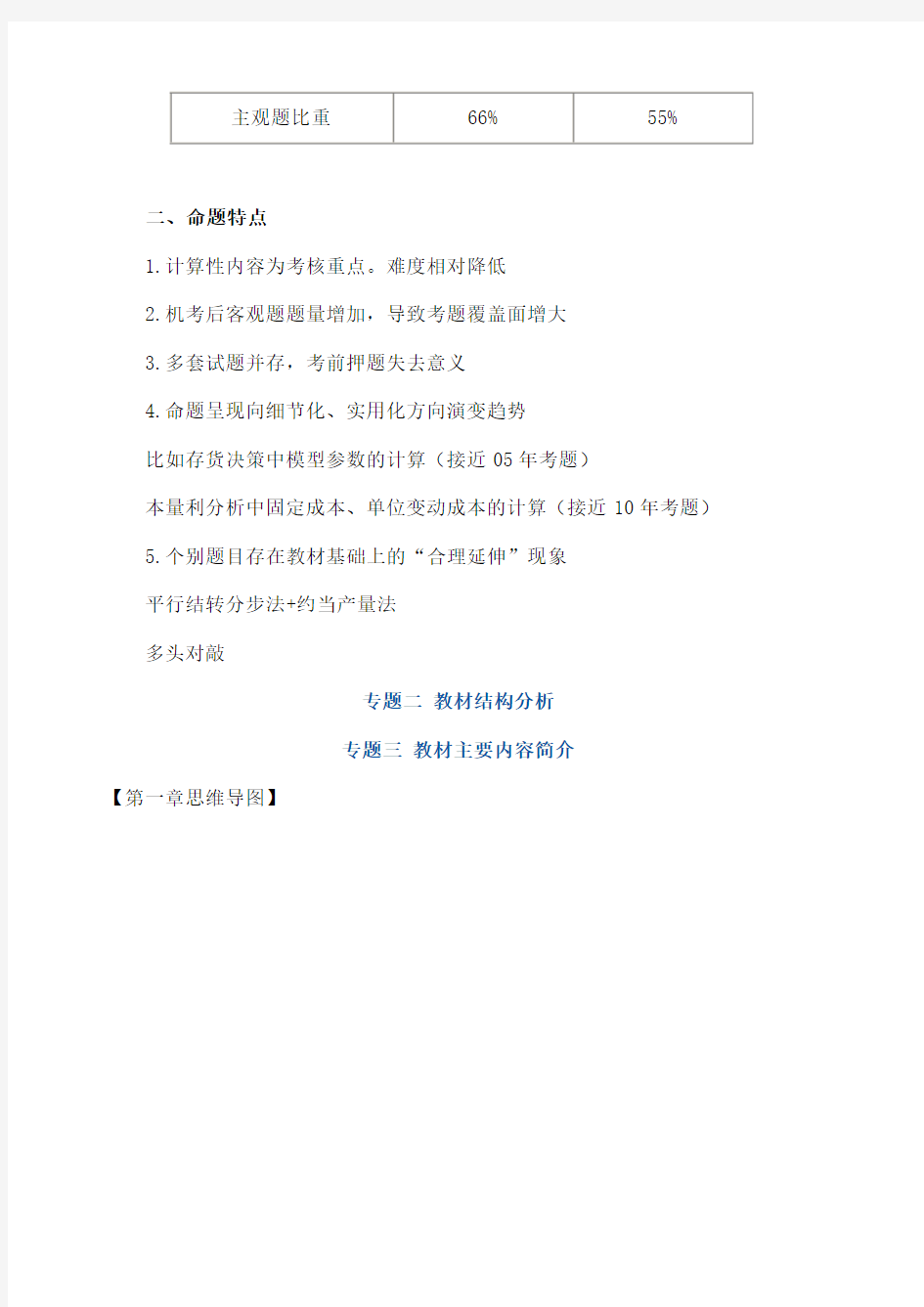

一、题型题量与分值分布

题型2011年2012年

单选题10×1=1025×1=25

多选题12×2=2410×2=20

计算题4×8=325×8=40

综合题2×17=341×15=15

总题量28 41

二、命题特点

1.计算性内容为考核重点。难度相对降低

2.机考后客观题题量增加,导致考题覆盖面增大

3.多套试题并存,考前押题失去意义

4.命题呈现向细节化、实用化方向演变趋势

比如存货决策中模型参数的计算(接近05年考题)

本量利分析中固定成本、单位变动成本的计算(接近10年考题)

5.个别题目存在教材基础上的“合理延伸”现象

平行结转分步法+约当产量法

多头对敲

专题二教材结构分析

专题三教材主要内容简介

【第一章思维导图】

【第二章思维导图】

【第三章思维导图】

【第四章思维导图】

【第五章思维导图】

【第六章思维导图】

【第七章思维导图】

【第八章思维导图】

【第九章思维导图】

【第十章思维导图】

【第十一章思维导图】

【第十二章思维导图】

【第十三章思维导图】

【第十四章思维导图】

【第十五章思维导图】

【第十六章思维导图】

【第十七章思维导图】

【第十八章思维导图】

【第十九章思维导图】【第二十章思维导图】

专题四基础知识讲解

板块一:管理用财务报表

【知识点1】管理用财务报表编制的基本思路

【必须注意的两个问题】问题说明

(1)要明确

企业从事的是什么业务企业经营的业务内容,决定了经营性资产和负债的范围。

(2)资产、负债与损益的对应关系经营性资产和负债形成的损益,属于经营损益;金融性资产和负债形成的损益,属于金融损益。

【提示】划分经营资产(负债)和金融资产(负债)的界限,应与划分经营损益和金融损益的界限一致

【知识点2】管理用资产负债表的原理及其编制1.区分经营资产和金融资产

基本含义【经营资产】销售商品或提供劳务所涉及的资产。

【金融资产】利用经营活动多余资金进行投资所涉及的资产。

大部分资产的重分类并不困难,但有些项目不太容易识别

特殊项目处理

货币资金(1)货币资金本身是金融性资产,但是有一部分货币资金是经营活动所必需的

(2)在编制管理用资产负债表时,有三种做法:

①将全部货币资金列为经营性资产,理由是公司应当将多余的货币资金购买有价证券。保留在货币资金项目中的数额是其生产经营所需要的,即使是有超出经营需要的部分也应按实际状况列报(超储的存货在历史报表中仍然在

目(2)“应收利息”是金融项目。

(3)“应收股利”分为两种:

长期权益投资的应收股利属于经营资产;

短期权益投资(已经划分为金融项目)形成的应收股利,

属于金融资产

递延所

经营资产

得税资

产

其他资

通常列为经营资产

产

【总结】

【比较】财务管理中的金融资产与会计中的金融资产的关系

2.区分经营负债和金融负债

基本含义经营负债是指销售商品或提供劳务所涉及的负债。

金融负债是债务筹资活动所涉及的负债。

【提示】大部分负债是金融性的,包括短期借款、一年内到期的长期负债、长期借款、应付债券等

特殊项目处理

短期应付票据分两种情况:

(1)以市场利率计息——金融负债(2)无息应付票据——经营负债

优先股从普通股股东角度看,优先股应属于金融负债

应付项目(1)大多数应付项目是经营活动中应计费用,包括应付职工薪酬、应付税款、应付账款等,均属于经营负债。(2)“应付利息”是债务筹资的应计费用,属于金融负债。

(3)“应付股利”中属于优先股的属于金融负债,属于普通股的属于经营负债

递延所

得税负

经营负债

债

长期应

融资租赁引起的属于金融负债;其他属于经营负债付款

其他负

通常列作经营负债

债

【总结】

3.管理用资产负债表的构造

【知识点3】管理用利润表的原理及其编制1.区分经营损益和金融损益

金融损益金融活动产生的损益

(金融性资产和负债形成的损益)

经营损益指除金融损益以外的当期损益(经营性资产和负债形成的损益)

项目调整金融损益涉及以下项目的调整:

(1)利润表的“财务费用”:包括利息支出(减利息收入)、汇总损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣。从管理角度分析,现金折扣属于经营损益,不过实际被计入财务费用的数额很少,所以可以把“财务费用”全部作为金融损益处理。

【注意】有一部分利息费用已经被资本化计入相关固定资产成本,甚至已经计入折旧费用,作为经营费用抵减收入。对

其进行追溯调整十分困难,通常忽略不计。

(2)财务报表的“公允价值变动收益”中,属于金融资产

价值变动的损益,应计入金融损益,其数据来自财务报表附

注。

(3)财务报表的“投资收益”中,既有经营资产的投资收

益,也有金融资产的投资收益,只有后者属于金融损益。其

数据可以从财务报表附注“产生投资收益的来源”中获得。

(4)财务报表的“资产减值损失”中,既有经营资产的减

值损失,也有金融资产的减值损失,只有后者属于金融损益。

其数据可从财务报表附注“资产减值损失”中获得。

【总结】

2.分摊所得税(区分经营损益所得税和金融损益所得税)

既然已经区分了经营损益和金融损益,与之相关的所得税也应分开。

严格方法分别根据适用税率计算应负担的所得税(各种债权和债务的适用税率不一定相同,例如国债收益免税等)。

简便根据企业实际负担的平均所得税税率计算各自应分摊的所得

方法税。

【提示】本书采用简便方法处理。根据传统利润表计算如下:

平均所得税率=所得税费用/利润总额

4.管理用利润表的基本格式

管理用利润表

项目本年金额上年金额经营损益:

一、营业收入

减:营业成本

二、毛利

减:营业税金及附加

销售费用

管理费用

资产减值损失(经营资产)

加:投资收益(经营资产)

公允价值变动收益(经营资产)

【总结】管理用利润表相关计算