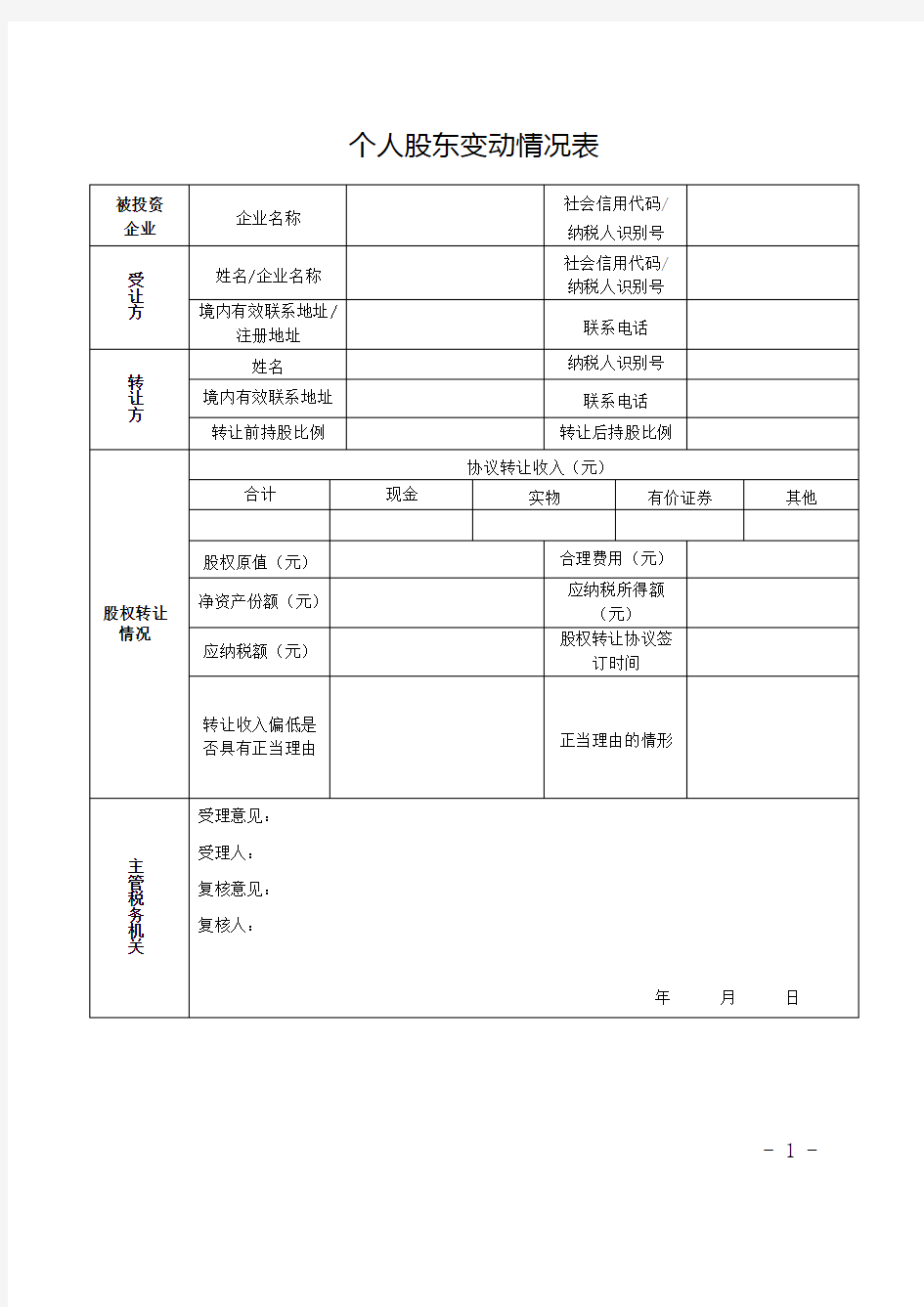

《个人股东变动情况表》

个人股东变动情况表

被投资企业企业名称

社会信用代码/

纳税人识别号

受让方

姓名/企业名称

社会信用代码/

纳税人识别号境内有效联系地址/

注册地址联系电话

转让方

姓名纳税人识别号境内有效联系地址联系电话

转让前持股比例转让后持股比例

股权转让情况

协议转让收入(元)

合计现金实物有价证券其他

股权原值(元)合理费用(元)

净资产份额(元)

应纳税所得额

(元)

应纳税额(元)

股权转让协议签

订时间

转让收入偏低是

否具有正当理由正当理由的情形

主管税务机关受理意见:

受理人:

复核意见:

复核人:

年月日

填表说明:

一、本表适用于税务机关受理股权转让所得个人所得税事项时使用。

二、本表为A4竖式,一式一份,由受理部门留存。

三、表中有关栏目的填写说明:

1.企业名称:是指向工商行政管理部门申请办理股权变更登记手续的企业。

2.境内有效联系地址:填写纳税人的住址或者有效联系地址。其中,中国有住所的纳税人应填写其经常居住地址。中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

3.协议转让收入:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

4.实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

5.有价证券:根据票面价格和市场价格核定价值。

6.其他:是指其他形式的经济利益,参照市场价格核定价值。

7.股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及与取得股权直接相关的合理税费之和。

8.合理费用:是指自然人股东在转让股权过程中按规定缴付的税金及费用,包括印花税、资产评估费、中介服务费、律师费等。

9.净资产份额=资产负债表中所有者权益金额×股东转让股权比例。

其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,为股权对应的净资产公允价值份额。

股东认缴未出资的,根据资产负债表中个人的实收资本以及个人可参与分配的资本公积、盈余公积、未分配利润之和确定净资产份额。

10.应纳税所得额=计税收入-股权原值及合理费用。

11.应纳税额=应纳税所得额×20%。

12.转让收入偏低是否具有正当理由:不存在国家税务总局公告2014年第67号规定的转让收入明显偏低的情形,无需填写。

13.正当理由的情形:根据国家税务总局公告2014年第67号规定的情形列举。对于转让收入明显偏低且无正当理由的,无需填写。

14.受理意见:各局可根据实际需要填写核定股权转让收入情况等内容。