贵州茅台资产负债表与利润表分析

资产负债表与利润表分析贵州茅台——

1202

财务管理

张琪

1206190245

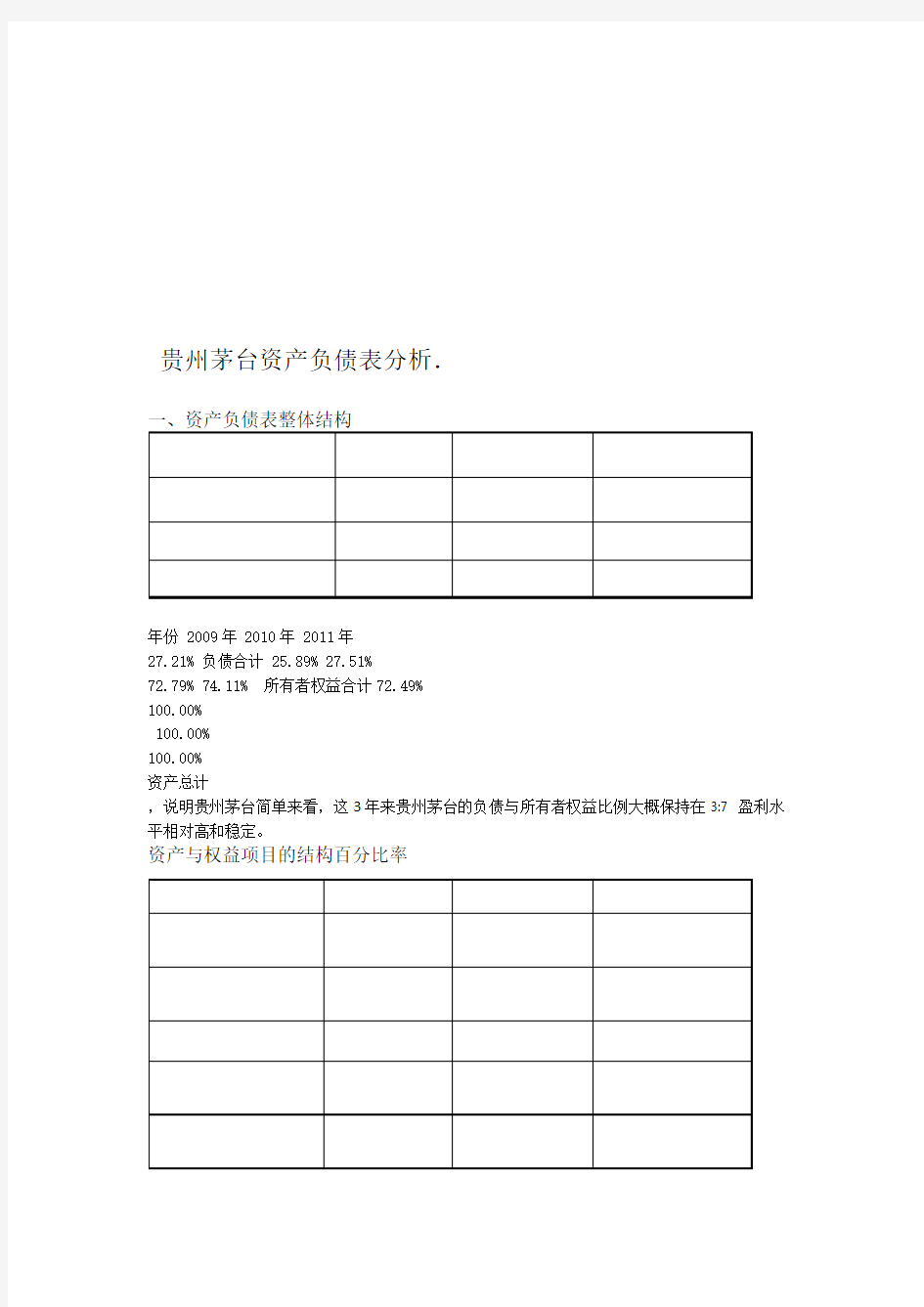

贵州茅台资产负债表分析.

一、资产负债表整体结构

年份 2009年 2010年 2011年

27.21% 负债合计 25.89% 27.51%

72.79% 74.11% 所有者权益合计72.49%

100.00%

100.00%

100.00%

资产总计

,说明贵州茅台简单来看,这3年来贵州茅台的负债与所有者权益比例大概保持在3:7 盈利水平相对高和稳定。

资产与权益项目的结构百分比率

年份 2009年 2010年 2011年

79.74% 79.19% 流动资产合计 79.34%

20.26% 20.81% 20.66% 非流动资产合计

27.16% 25.84% 流动负债合计27.47%

0.05% 0.05% 0.04% 非流动负债合计72.79%

72.49%

所有者权益合74.11%

年呈2009-2011年来,各个项目在资产所占比率没多大的变动,在总资产方面,这3年稍有下降),其增长09 现的是增长趋势,主要是因为-10年的负债呈增长的趋势(2011的速度大于股东权益下降的速度,说明公司近几年财务政策比较稳定,资本结构没有较大的变动,也反映了该公司近几年企业战略没有太大变动。

二、资产结构分析

资产总计 100.00% 100.00% 100.00%

分析:

(1)在该公司的资产结构中,货币资金所占的比率较大且逐年呈增长趋势。从2009年的49.28%上升到2011年的52.30%,增长的原因可能是由于主营业务的增长导致的大量货币资金的流入。流动资产的高持有率有利于降低和防范财务风险,避免出现无力清偿短期债务的财务困境。(2)从应收账款所占比率逐年减小可以看出,其应收账款变现速度变快。其较高的周转率表明企业收账迅速,账龄较短,资产流动性强,短期偿债能力强。

(3)该公司的固定资产从09-10年呈下降趋势,这是由于公司的固定资产逐年计提折旧所导致的固定资产净值逐渐减少。说明公司在近几年中经营战略并未做太大调整,市场规模和市场占有率变动较小,并没有大规模扩张生产追加投资。

三、负债结构分析

分析:

(1)该公司虽负债处于上升趋势,但以预收账款为主。茅台酒产品作为中国高端酒类的卓越代表,酒类产品价格的提高,收藏者、消费者等诸多需求持续旺盛,产品处于供不应求状态,经销商积极支付预付账款,茅台的酒类价格还有进一步上涨的空间。

(2)应付账款比率较小,且2011年比2010年下降了0.42%,表明公司举债经营程度低,近几年的对外借款减少,自有资金充足,偿债能力较好,不存在债务风险。另一方面,较低的负债比率也表明了公司稳健的财务政策。

(3)近几年酒类的价格的提高,对应的应缴税费也随之逐年提高。

四、所有者权益结构分析

年份 2009年 2010年 2011年

2.97%

3.69%

4.77%

实收资本

资本公积 6.95% 5.37% 3.94%

7.57% 8.02% 盈余公积 8.51%

57.12% 53.42% 54.34% 未分配利润1.18% 少数股东权益 0.94% 0.59%

所有者权益(或72.79%

74.11%

72.49%

股东权益)合计

分析:

(1)公司实收资本逐年减少,因为股份公司发展到一定时期,资本结构须发生改变,所以通过股票回购的方式,来减少公司实收资本,达到调节资本结构的目的。

(2)公司未分配利润的空间非常大,且呈现逐年增长趋势。

综上所述:

在当前复杂多变的经济形势和越来越集中的中高端酒类市场竞争中,虽然消费者消费习惯多元化、消费方式和需求结构多样化,但贵州茅台凭借多年市场竞争中所树立了良好品牌形象和消费基础。从2009年—2011年资产负债表构成状况了解到贵州茅台还是处于稳定持续发展阶段。在未来几年可以开发新产品种类化和经营多元化,促进经济效益的增长。

贵州茅台利润表分析

一、各项盈利能力指标分析:

、利率分析:1

毛利率是毛利额与营业收入的比值是营业利润的组成部分,反映企业生产经营商品市

场竞争力的高低。一般来说,技术含量高、质量好、品牌产品的毛利率都比较高贵州茅台以上,不仅相当高而且稳定,这是目前同行业的公司可望而不年该指标一直在90%最近3 可及的。

总资产净利率是净利润与平均资产总额的比值。该指标越高,表明资产的利用效率越高,说明企业在增加收入和节约资本使用等方面取得了良好的效果,否则反之。整体上以上,资产产生净利润能力很强。20%看,贵州茅台的资产净利率还是很高的,都达到了,说明茅台在运用资产增加24.27%年的年的200830.50%上降到2010具体来看,该指标从收入和节约资本使用等方面稍有一个下降的过程。

、资产收益率分析:3

贵州茅台净资产收益率

40.00%33.79%35.00%29.81%30.00%27.45%25.00%20.00%15.00%10.00%5.00%0.00%201020082009净资产收益率,是评价所有者投入资本获取报酬水平的最具综合性和代表性的指标,,29.81%年是33.79%,2009年是反映企业资本运营的综合效益。贵州茅台该指标2008。总体是非常高的,在如此庞大的资产规模中还能保持如此高的净资产收27.45%2010年是益率,确实难能可贵。而最近三年却呈一个递减的状态,反映了资本有效运用率的降低。

每股收益是指企业应当按照属于普通股股东的当前净利润除以发行在外普通股的加权

平均股数,反映的是企业创造现金价值的能力。贵州茅台在近三年总股本不变的情况下,年每股收益2008年为20105.35元,除年为年为该项指标20084.03元,,20094.57元,每股收益相年每股收益都是排国内上市公司NO.1,2010排国内上市公司第二外,2009年和当高,盈利能力非常强。并且,该项指标呈现的是一个稳步递增的过程,反映了盈利能力的稳步提高。

二、综合盈利能力分析:

从可上表看以贵出,台州茅很有具利高的,润率着持保的良好能利盈力。从销售净利润率、资产净利率、净资产收益率上看,不难发现,贵州茅台有着一个稍微下降的过程。一个公司资产规模大到一定程度后,想要保持高的盈利能力和成长能力,是有很大难度的,贵州茅台要付出

的努力来保持行业的领头地位。