可转换债券投资策略研究分析

可转换债券投资策略研究分析

张宁,冯芸

(上海交通大学安泰经济与管理学院上海 200030)

摘 要:可转换债券是一种兼具债券性质和股票期权性质的金融衍生产品。本论文从研究可转债条款因素入手,主要运用蒙特卡洛模拟方法建立了可转债定价的理论模型。根据模型的假设前提和每个关键时点的最优策略,建立理论模型,并构建了定价偏差指标,采用均值回复模型以及可转债股性价值指标,深入分析不同条款下的可转债投资空间。得到对于偏债型且没有回售条款、偏股型且派息不进行转股价格调整和偏股型且没有强制进行特别向下修正条款的可转债而言,在具有均值回复能力时,存在较大的投资套利空间。最后基于以上分析,选取样本可转债作为投资标的。提出分别在可卖空不可卖空下的投资策略,并对样本可转债进行投资策略收益的测算,证明策略有效。

关键词:可转换债券,定价偏差,均值回复,股性价值,投资策略

中图分类号: F830 文献标识码: A

一、引言

可转换债券(convertible bond,下简称可转债)是公司发行的含有转股期权的债券。2006年5月6日,《上市公司证券发行管理办法》对可转债进行了具体的定义:“发行公司依法发行,在一定期间内依据约定的条件可以转换成股份的公司债券”。从上述定义来看,可转债是一种混合金融衍生产品,介于普通公司债券和公司股票之间。因此,可转债具备了一般债券所没有的看涨期权和股票所没有的固定收益特征,可以实现融资、避险和投资三重功能。

基于其是在普通公司债券的基础上衍生发展起来的一种介于债券和股票之间的混合金融衍生产品,可转债在条款设计上较为复杂。可转债发行条款的主要可以分为债券条款、转换条款以及附加的赎回条款和回售条款。

对于债券条款中的票面利率设计,我国正在摸索中前进。从2000-2002年票面利率普遍在0.5%-1.8%之间,到2003年-2004年新增24只递增浮动利率和15只利率补偿条款,再到目前日益增多的随基准利率浮动而浮动的利率支付方式。这些都体现出了票面利率条款的设计多样性。

同时,赎回条款以保护发行公司和原有股东的权益为设立初衷而设置。但是,在发行公司发出赎回通知时,可转债持有者必须面临选择是将手中的可转债转股还是卖回,因为通常情况下投资者会选择转股,所以该条款从某种程度上加速了转股过程。可见,赎回条款在某种程度上能强制可转债持有者行使其转股权。回售条款与赎回条款相类似,出发点为保护投资者的利益。发行公司通常试图通过该条款以投资者降低投资风险,来吸引更多的投资者。赎回条款主要由赎回保护期、赎回时间、赎回条件、赎回价格构成,回售条款的设置和赎回条款类似,同样分为回售保护期、回售时间、回售条件和回售价格。这些要素都是通过发行

公司依照自己公司的实力和需要而设定,虽然现在在中国市场上的变化还不太多,但并不妨碍其本身的复杂性和多样性。

在我国可转债市场上,最不可忽略的条款是转股价格向下修正条款。该条款实质上是一种反稀释条款,旨在保障可转债持有人的权益不会因为新股的发行、股本的扩张等被稀释。我国发行的可转债多数在股份和权益变化情况下都会进行相应地转股价格调整。对于股份变动,我国相关政策规定必须要同步调整转股价格。对于权益变化,尤其在派发现金红利时,我国多数可转债会将转股价格同等数额下调,成为国内许多企业吸引投资者的一个亮点。

同时,我国多数可转债基本都设有特别向下修正条款,允许发行公司在约定时间内,董事会提议,股东大会决议通过后,并且在修正后转股价格不低于前项股东大会召开日前二十个交易日均价和前一交易日均价的前提下,将转股价格向下修正,为促使调整后的转股价格较能接近目前标的股票市场价格水平。从而保障投资人在持有期内顺利转股的转换权利,不会因为原定的转股价格远远高出当前正股价格而无法进行转股。

而美国的向下修正条款一般只发生于发行公司股份发生实质性变化(如导致公司股本增加的送股、转增股、增发新股和配股等),而对发行公司股东权益发生变化(最为典型的是现金股利的派发)不做转股价格向下调整。

从上面的梳理来看,我国可转债的条款设计中有很多保护投资者权益的部分,也有保护发行人权益的条例。但是,我国虽然推出可转债已经超过10年,与发达国家相比,我国可转债市场的发展还处在初级阶段。这些复杂条款的价值是否被市场充分认识,是否因为存在定价上的偏差而存在投资的机会是本文重点要研究的内容。

在可转债条款的研究中,在考虑税负的情况下,根据不同的票面利率约定,可能存在相应的最适发行期限。其中,以研究赎回条款为最多,主要得到如下结论:赎回条款可以是公司发射高品质项目的信号,并且此条款的设计与短期融资需求相符。漆晓均等人在2006年进一步对可转债赎回条款中的设计变量对赎回条款价值影响进行了研究,主要研究了面值、触发比例、转换价格以及转换期等对赎回权的价值的影响。另外,我国可转债条款的设计中有很特殊的特别向下修正条款,刘大巍等人在2010年对此条款进行研究,发现该条款的目的不仅简单的为规避回售压力,还能更大程度的实现债券持有者的转股行为。并通过模型和实证检验说明特别向下修正条款在一定程度上表现出公司希望最大化转股概率的愿望。

在我国可转债市场上,由于还处于初级阶段,可转债具体条款的设计存在明显的雷同。这使得投资者群体不易很好的辨认发行人的融资意图,还款能力等,不能很好的确定可转债的内在价值,不利于发现市场上存在的套利机会。同时,中国的金融市场在不断放开的过程中,2013年连续两次的融资融券标的券扩容,股票的卖空机制逐渐形成,为投资策略的形成提供了更广阔的空间。在此背景下,本文将从投资者的角度梳理可转债条款及其理论价格,发现可转债的投资套利机会,使得市场上信息更加对称,市场的运转更加成熟和有效。在美国、欧盟、日本和东南亚等国的金融市场上,可转债已经成为了不可或缺的金融工具,为提升企业竞争力和金融繁荣起到了积极地推动作用。

二、仿真模拟

20世纪70年代中期以前,可转债定价受限于理论方法与研究工具的落后,研究仅限于

对可转债价值特征的描述上,基本思路是现金流贴现。70年代中后期-80年代中后期BS期权定价理论诞生,逐渐有人将其应用于可转债的定价上,以更好的确定可转债中期权的价值。80年代以后,随着计算机的应用趋于广泛,蒙特卡洛模拟方法在金融产品定价中的应用也越来越频繁,可转债的定价研究也不例外。

从Poensgen(1965),Baumol, Malkiel & Quandt(1966)等对可转债定价方法采用的是折现方法计算可转债价值开始,可转债定价研究日渐成为学术界关注的问题。Black & Scholes(1973)首先在推导期权的公式基础上,提出了无风险套利定价原理,为后人所普遍的应用。Ingersoll(1977)将该无风险套利期权定价模型应用于可转债定价上,利用求解偏微分方程求解更复杂的问题,比如债券付息模式,信用风险等,推导出可赎回可转债的价值为不可赎回可转债价值与赎回权价值之和。然后,发展出了树图定价方法,Cheung & Nelken(1994)最先将二叉树定价方法应用于可转债定价,对由股价和利率两个因子组成的模型进行求解。Carayannonpoulos & Kalimipalli(2003)率先提出了三叉树模型,对可转债进行定价分析。当前,随着计算机的普及与发展,模拟定价方法由于能很好地描绘路径依赖特征而受到学术界研究的青睐。Buchan(1998)最早引入蒙特卡洛模拟方法对简单的可转债进行定价。在此基础上,Longstaff & Schwartz(2001)发展了最小二乘蒙特卡洛模拟方法。

在我国目前的研究中,部分学者将B-S期权定价模型运用于我国可转债定价。张德华、陶融(1999)运用B-S期权定价模型进行可转债的定价,综合考虑了债券的票面利率、市场无风险利率、转换价格等因素。他们将可转债的价值看作是由一般债券的价值和一个看涨期权价值所组成。张鸣(2001)将可转债价值分解为普通债券价值和期权价值两个部分,采用B-S模型确定可转债中的期权价值,并结合上海机场转债实例,对可转债的定价理论和应用做了一些探讨。其后,赖其男、姚长辉和王志诚(2005)利用二叉树模型对国内可转债进行定价。定价模型的假设:无风险利率和股价波动率为常数,引入相同评级公司债的信用利差,模型设定了非路径依赖的选择权触发条件。模型结果显示市场价格略高于平均理论价值。最后,陈盛业和王义克(2007)对信用风险进行处理,并利用最小二乘蒙特卡洛模拟(LSM)方法对可转债进行定价。刘大巍和陈启宏(2011)分别利用有限差分法和基于最小二乘模特卡洛模拟方法对可转债进行定价研究,研究得出蒙特卡洛模拟方法更有有效性,实证结果表明国内可转债价格存在普遍大幅高估。

从文献出发,本文发现无风险套利为可转债定价的核心,蒙特卡洛模拟因为计算机的发展以及其独特的路径依赖特征受到了广泛的应用和发展。这里,本文即将采用的定价方法即为蒙特卡洛模拟方法。

根据文献,尽管目前模特卡洛模拟计算效率不高,但由于其能充分模拟出可转债价格对股价依赖的特性,本文将采用蒙特卡洛模拟为可转债进行理论定价。并且,在学术界,模特卡洛定价法已经被广泛的接受和采纳,并不断完善和更新,由普通的蒙特卡洛模拟逐渐发展成为了最小二乘蒙特卡洛模拟。出于计算效率考虑,本文将采取普通蒙特卡洛模拟方法在对中国可转债进行理论模型的建立,并进行相应的理论定价。

理论模型的基本假设如下:

假设一:关于资本市场主要有以下四个假设:资本市场无摩擦;无风险利率为常数,期限结构曲线水平;不存在无风险套利机会;标的股价服从如下扩散过程

dS=μSdt+σSd W P

W P是一个定义在完备概率空间下的服从标准维纳过程的随机变量。

尽管风险中性世界在现实中并不存在,但是风险中性世界的衍生证券定价在风险偏好的现实世界中仍然成立。因为在对衍生证券进行定价时,从风险中性回到风险偏好时,标的资产价格的增长率会发生变化,对未来预期损益进行贴现的贴现率也会发生改变,这两种变化对衍生证券理论价值的影响正好相互抵消。

假设二:可转债发行者和投资者完全理性,并总追求财富最大化。持有者寻求可转债投资价值最大化,发行者寻求股东财富最大化。

假设三:发行者和投资者都有对称市场理性。该假设表明他们在资本市场上能够理性预期到彼此的最优决策。

假设四:当前标的股价已充分反映出稀释效应。该假设表明当持有者进行转股时,不会引起标的股价的骤然波动。因为市场上投资者具有对称市场理性,能理性预期可转债转股情况,因此股价不会骤然波动,如此假设是基本合理的。

在这样的前期假设下,本文提出投资者和发行者在关键时点的最优策略如下:

策略一:在未触发回售约束条件之前,当标的股价正好触发赎回条件时,普通可转换债券发行者立即宣告执行赎回权是最优的。

策略二:在发行者宣告执行赎回时,持有者的最优策略为选择赎回价值和转股价值较大者。在我国的可转债市场上,目前为止,持有者执行转股是最优的。

策略三:在未触发赎回条件之前,对于可转债持有者而言,一旦回售软约束条件得到满足,立即执行回售权是最优的。

策略四:在前述基本假设下,对于可转债持有者而言,在到期前任意时刻,最优策略为不主动执行转换权。

在这样的前提假设和最优策略下,建立理论模型,并模拟10000条股票路径来得到可转债理论价值。本文使用matlab实现上述模型,设置路径,设定约束条件以及各项参数,从而对每一只样本可转债在转股后的每一天都得到一个理论价值。其中,基本参数为票面金额、债息率、转换价格、赎回触发条件及赎回价格、回售触发条件及回售价格、债券剩余期限以及标的股价。基本参数均来源于真实的可转债募集说明书。在模型当中,除去基本参数以外,还有三个估计参数,波动率预测、预期收益率预测以及信用利差的预测。

其中,波动率预测采用较为常用的是GARCH (1,1)模型,具体可以将之表示为:

σn2=γV L+αu n?12+βσn?12

其中,V L代表长期平均方差,u n?1代表时间序列上前一交易日的收益率,通常采用对数收益率,σn?1代表时间序列上前一交易日收益率均方差。一个平稳GARCH模型需要保证长期均方差的权重为正,即γ>0且α+β<1。

在近期文献当中,Garch(1, 1)模型主要被用于通过高频交易数据进行日波动率的预测,并取得了很好的预测效果。但是对于可转债的波动率而言,由于预测是长期的波动率,如果将日波动率进行年化,波动率本身的波动性太大,不适合作为长期波动率。本文为了使预测的波动率平稳,选用周收益率(5天收益率),以100天为窗口期,进行预测。每日滚动一次,即每天都会得到由前100天内的周收益率预测出来的周波动率,再进行年化。

Matlab实现过程为先采用garchfit进行GARCH模型参数的估计,再使用garchpred预

测下一个波动率,最后根据48个交易周,乘以√48进行年化。

预期收益率的预测本文采用100个交易日的复权对数收益率均值,作为正股价格的路径参数。因为正股价格的预期收益率随着不同的股票而有所区别,所以本文做了这样的处理。

由于我国可转债发行门槛较高,而且都有全额担保条款,债券违约在市场上并不多见,因此我国可转债的信用风险一般比较小。为此,本论文直接参考郑振龙和林海(2003)和赖

其男等(2006),将与每个定价日对应的未来每个现金流的信用利差统一粗略估计为60个基

点,即R c=0.6%。

在得到可转债的理论价值之后,需要和实际市场进行对比分析,才能进一步进行数据分析。虽然对数处理可以使数据更加平滑,可以克服数据本身的异方差,但是,诸如像

(P t-P t-1)/P t-1这样的定义式,其表示的内含意义还是不容忽视的。本文类比日收益率的定义式,

采用吴雷雷(2009)在对权证市场价格与理论价格偏离分析时采用的指标:

定价偏差=(市场价格-理论价格)/理论价格*100%

结果显示,可转债的定价偏差因不同的可转债之间的差异而有所差别,但绝大部分的可转债都曾经出现过价格偏差的绝对值大于10%的情况。

三、数据分析与投资建议

3.1 数据分析

1)均值回复

虽然目前文献研究的多为股票收益率的均值回复,但根据均值回复的定义,其内涵为价格围绕价值的波动,当价格偏离价值时,价格会出现向价值回归的趋势,从而呈现成自相关

关系。本文第三章通过理论模型,计算出了每只可转债的内在价值,而在市场上,每只可转

债都有其收盘价作为市场价格的衡量。本文欲探究在转债市场上,市场价格是否会向理论价

值回归,进而探索均值回复背后的逻辑和套利机会。

只有当时间序列平稳时,才能将过去数据得到的统计特征用于未来时间序列变化的估计,从而建立有效的时间序列数据分析基础。平稳的时间序列是指该时间序列的均值和方差在时

间过程上为常值,同时,任意两个时期之间的协方差仅与该时期间隔有关。

本文将采用ADF检验来检验每只可转债的价格偏离度是否平稳。

ADF检验结果如下:

表1:ADF检验结果分析表

转债代码ADF检验值转债代码ADF检验值转债代码ADF检验值转债代码ADF检验值100009 -4.27*** 110011 -3.26* 110398 -10.06*** 125729 -4.78*** 100016 -2.42 110012 -4.12*** 110418 -2.87 125731 -3.13* 100087 -4.15*** 110013 -5.76*** 110423 -4.18** 125822 -9.02*** 100096 -12.31*** 110015 -6.25*** 110488 -4.08** 125887 -3.38* 100117 -6.70*** 110016 -4.32*** 110567 -2.60 125898 -5.07*** 100177 -14.98*** 110017 -5.77*** 110598 -1.98 125930 -6.14*** 100196 -5.19*** 110018 -3.51** 110874 -3.56** 125932 -8.67***

100220 -12.85*** 110019 -2.81 110971 -4.27*** 125936 -4.10*** 100236 -4.98*** 110020 -4.98*** 113001 -4.27*** 125937 -5.46*** 100567 -6.042*** 110021 -5.38*** 113002 -5.57*** 125959 -8.64*** 100726 -5.57*** 110022 -6.27*** 113003 -5.92*** 125960 -2.87 100795 -3.35* 110023 -4.99*** 125002 -5.40*** 125969 -0.07 110001 -5.25*** 110026 -3.23* 125024 -5.36*** 126002 -4.34*** 110002 -1.16 110036 -4.72*** 125069 -5.98*** 126301 -4.07*** 110003 -4.20*** 110037 -3.24* 125089 -5.61*** 126630 -5.59*** 110004 -4.18*** 110078 -3.32* 125488 -12.59*** 126729 -3.69** 110005 -4.64*** 110219 -1.52 125528 -6.69*** 127001 -3.69** 110006 -4.90*** 110227 -2.58 125572 -2.36 128001 -4.97*** 110007 -1.99 110232 -5.95*** 125629 -1.88 128031 -5.50*** 110008 -0.90 110317 -6.10*** 125630 -8.90*** 128233 -3.99** 110009 -3.07 110325 -3.23* 125709 -6.62*** 129031 -4.30*** 110010

-5.16***

110368

-2.37

125717

-5.75***

注:***,**,*分布表示变量在1%,5%和10%水平上显著,下文情况相同,不再赘述。

从上表可以得出,在87只数据完整的样本可转债中,日偏离度在10%以内显著的样本可转债为71只,即这71只可转债的日偏离度时间序列平稳。因为数据平稳为分析时间序列的前提条件,本文将样本可转债范围缩小为这71只,作为均值回归的样本,对它们进行均值回归的检验。本文采取了自相关系数方法对所有平稳时间序列样本可转债进行均值回归检验,构造自相关系数进行均值回归检验:

ρk =

∑(X t ?X ?)(X t?k ?X ?)

T t=k+1S 2

T 为样本数量,S 2为样本方差,k 为时滞的阶数,X t ,X t?k 为时间序列的变量值。当T 为

大数时,√Tρk 为正态分布,如果ρk 的绝对值大于2T ?1/2就可以被认为显著地不同于0。如果ρk <0,即呈现显著的负相关,则说明该时间序列呈均值回归趋势。

根据上述检验方法进行检验,结果在这71只样本可转债中,有47只可转债出现均值回归现象,无均值回归现象的可转债只数为24只。有均值回归现象的47只可转债的行业分布,对比之前数据完整的87只样本可转债的行业分布,本文得到下表:

表 2:可转债行业对比分析表

注:由于篇幅所限,本文列出了可转债只数大于3的行业。

从上表中,可以发现房地产以及纺织服装业的可转债均存在均值回归现象,机械设备、采掘、生物医药大部分可转债会存在均值回归的现象。同时,公用事业、轻工制造、银行和汽车业所发行的可转债多数没有出现均值回归的现象。其次,因为融资融券的引入和不断的扩容,本文猜想标的股票属于融资融券范畴之内的可转债更容易出现均值回复现象。于是,本文进行了简单的一元线性回归:

MR k = C1 + B1MD k + U1

其中,U1包含了其他影响因素,MR为是否出现均值回复现象,MD为是否属于融资融券范畴,得到B1为0.2471,t检验值为1.88,在90%水平上显著。故而,是否属于融资融券对是否出现均值回复有显著正明显,即当标的股票属于融资融券范畴时,其更倾向于出现均值回复的现象。

2)股性价值

本文开始提到可转债兼具股性和债性。Burlacu(2000)提到可转债对其正股的敏感性是对可转债股性的一种衡量方式。它同时表现为可转债进行转股的概率,即在可转债持续期间转股的可能。Ingersoll(1977)提出可转债的各个部分的价值是相互影响的,不能用统一的方法对其进行分割定价。之后,很多学者都在致力于将可转债进行拆分,以便更好的研究其每个部分的影响。从最开始的Beatty & Johnson (1985)的赎回价格除以转换价值来衡量可赎回可转债潜在的转股可能,到Davidson et al. (1995)用可转债到达平价状态的期望时间来衡量可转债的股性,再到Barlacu(2000)用可转债对其标的股票的敏感程度Delta来衡量可转债中的股性部分,并提出当Delta 落于[0, 0.33]时,可转债属于偏债型,落于[0.66, 1]时,可转债属于偏股型,其间属于混合型。Delta的计算方式如下:

?=e?δT N{ln?S B?+?r?δ+σ22?T σT1/2}

其中,S表示所计算的时点的标的股票价格,B表示所计算时点的转股价格,r为无风险收益率,这里本文取一年整存整取利率,δ为股息率,因为我国分红比较不稳定,本文选取计算时点前三年的平均股息率,σ为标的股票连续复利的收益率的标准差,这里选取计算时点前一年的数据进行计算,T为可转债发行期限,N{.}表示返回正态分布的累积概率。

本文选取可转债上市交易日期进行计算,得到每只可转债的Delta值,对Delta值进行了分区间统计。其中,属于[0, 0.33]的偏债型可转债有4只,占4.60%,属于[0.33, 0.66]的混合型可转债有40只,占45.98%,属于[0.66, 1]的偏股型可转债有43只,占49.43%。具体的描述性统计如下图所示,可见在我国可转债的股性较强,债性较弱。

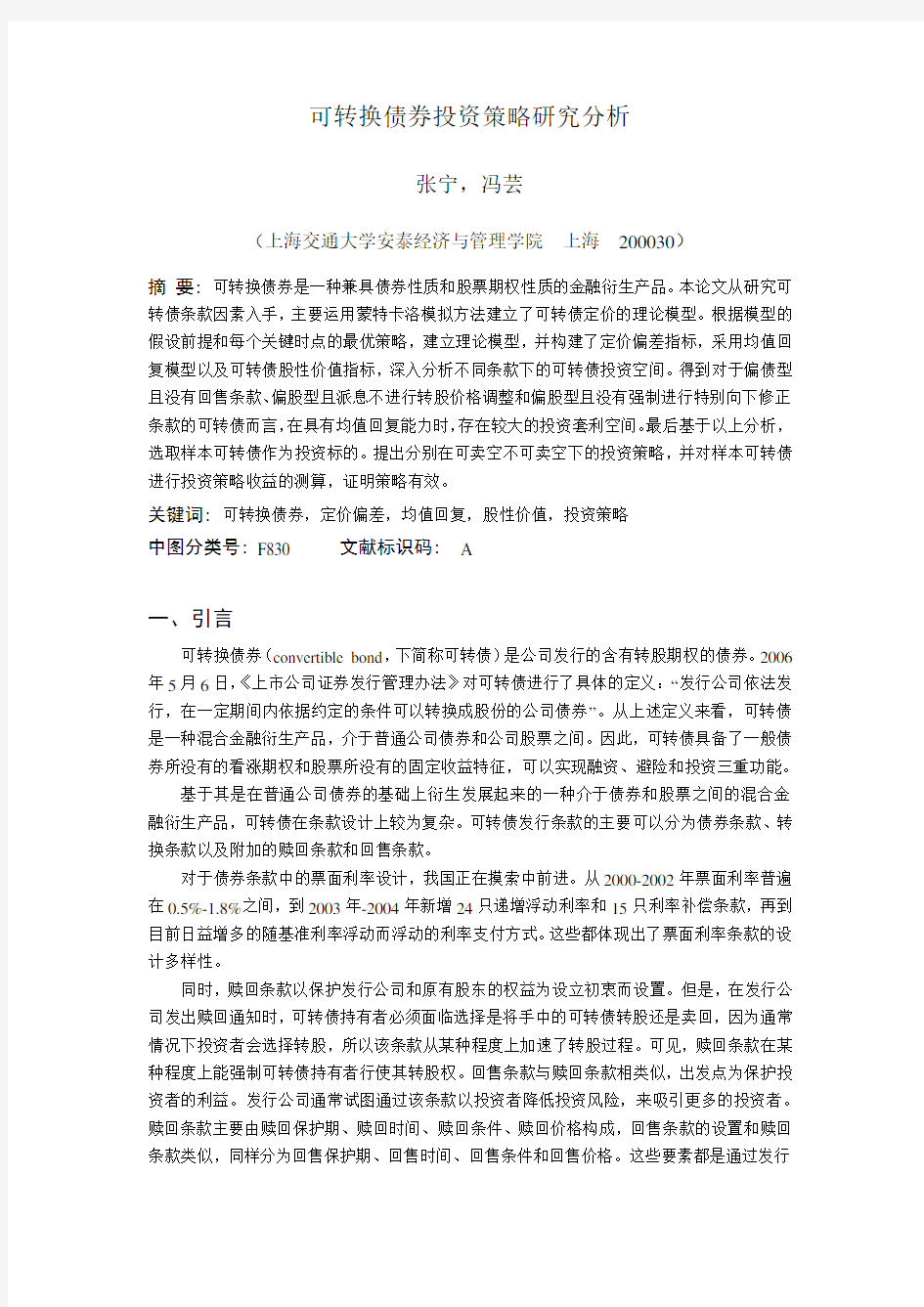

数据来源:WIND

图1:可转债股性分布图

下面本文分别将72只平稳的可转债的Delta值与其发行额、定价偏差、定价偏差的绝对值、定价偏差的标准差、滞后阶数k和自相关系数ρk做了相关性统计,得到相关系数如下

表所示。

表3:Delta值与各因素的相关系数表

发行额定价偏差?定价偏差?标准差kρk Delta值-0.46489 0.514581 -0.25716 0.197315 -0.08053 0.557162 数据来源:WIND,国泰安数据库

如表所示,Delta值与发行额呈现出中度负相关关系,与定价偏差呈现中度正相关关系,与定价偏差的绝对值呈现弱负相关关系,与定价偏差的标准差呈现弱正相关关系,与滞后阶数无明显相关关系,与自相关系数呈现较为明显正相关关系,即可转债股性越大,发行额越小,定价偏差越大,定价偏差的绝对值越小,定价偏差的波动越小,均值回复时的自相关系数越大。

3)条款分析

回售条款:在目前市场上存在过的数据齐全,且偏离度平稳的72只样本可转债中,有4只可转债没有传统意义上的回售条款,即正股价格远低于转股价格时,持有者可以将手中的可转债回售给发行人。

表4:无回售条款可转债统计表

证券代码证券名称发行额kρk股息率Delta值股性100009 机场转债13.5 N N 0.00% 0.697 偏股113001 中行转债400 144 -0.079 7.45% 0.235 偏债113002 工行转债250 86 -0.077 4.09% 0.313 偏债110015 石化转债230 82 -0.082 2.13% 0.534 混合数据来源:WIND,国泰安数据库

没有设置的回售条款的四只可转债中,有两只是偏债型的,占据了偏债型股票的50%。除了机场转债以外,其余三只可转债均出现了均值回复的现象。同时,这四只可转债的发行额都较大,中行转债是目前中国转债市场上发行额最大的一只可转债。下面本文分别对有设置回售条款和没有设置回售条款进行分析,将平稳的样本可转债的Delta值与其发行额、定

价偏差、定价偏差的绝对值、定价偏差的标准差、滞后阶数k 和自相关系数ρk 做了相关性统计,得到相关系数如下表所示。 表 5:对比有无回售条款的相关系数表

发行额 定价偏差 ?定价偏差? 标准差 k ρk

Delta 值

无回售 -0.92397 -0.02178 0.021776 -0.5244 -0.74072 -0.78906 有回售

-0.22233

0.524976

-0.25679

0.192154

0.003952

-0.17825 数据来源:WIND ,国泰安数据库

对比以上结果,发现在没有回售条款的情况下,可转债股性越弱,定价偏差波动越大,均值回复时间越长,有回售条款的可转债则正好相反。所以,对于偏债型且没有回售条款的可转债而言,由于较大的定价偏差波动,在具有均值回复能力时,存在较大的投资套利空间。

派息下调转股价格条款:在目前市场上存在过的数据齐全,且偏离度平稳的72只样本可转债中,有6只可转债没有派息进行转股价格向下调整,即当发行人对标的股票派发现金红利时,转股价格相应的随之向下调整,该项条款意为保护可转债持有者的权利,但在美国的可转债条款中较为少见。这六只可转债的统计特征如下:

表 6:派息不进行转股价格向下调整的可转债统计表

证券代码 证券名称 发行额

k ρk 股息率 Delta 值 股性 126301 丝绸转2 8 124 -0.066

0.91% 0.660 偏股 100795 国电转债 20 N N 0.56% 0.667 偏股 100196 复星转债 9.5 122 -0.098

1.68% 0.536 混合 110001 邯钢转债 20 N N 1.90% 0.594 混合 110036 招行转债 65 129 -0.117 0.87% 0.598 混合 125709

唐钢转债

30

186

-0.066

1.39%

0.772

偏股

数据来源:WIND ,国泰安数据库

派息不进行转股价格向下调整的六只可转债中,有三只是偏股型的,并且Delta 值都相对较高。除了国电转债和邯钢转债以外,其余四只可转债均出现了均值回复的现象。下面本文分别对派息下调转股价格和派息不下调转股价格进行分析,将平稳的样本可转债的Delta 值与其发行额、定价偏差、定价偏差的绝对值、定价偏差的标准差、滞后阶数k 和自相关系数ρk 做了相关性统计,得到相关系数如下表所示。 表 7:对比有无派息向下调整转股价格的相关系数表

发行额 定价偏差 ?定价偏差? 标准差 k ρk

Delta 值

无调整 0.038635 0.718909 0.940179 0.58131 0.873166 0.737361 有调整

-0.47295

0.513201

-0.29115

0.179372

-0.17529

-0.3202 数据来源:WIND ,国泰安数据库

如表所示,对比以上结果,发现在派息不进行转股价格下调的情况下,可转债股性越强,定价偏差绝对值越大,定价偏差波动越大,均值回复时间越长,派息进行转股价格下调的可转债则正好相反。所以,对于偏股型且派息不进行转股的可转债而言,由于较大的价格偏差和波动,在具有均值回复能力时,存在较大的投资套利空间。

特别向下修正条款:在目前市场上存在过的数据齐全,且偏离度平稳的72只样本可转

债中,有8只可转债规定有强制特别向下修正条款,即当正股价格远低于转股价格时,董事会必须决议通过将转股价格向下调整,旨在保护可转债投资者的转股权益,避免回售的发生。这8只可转债的统计特征如下:

表 8:有强制特别向下修正条款的可转债统计表

证券代码 证券名称 发行额

k ρk 股息率 Delta 值 股性 125002 万科转债 15 61 -0.09

1.35% 0.671 偏股 125629 钢钒转债 16 N N 3.25% 0.497 混合 110001 邯钢转债 20 N N 1.90% 0.594 混合 125069 侨城转债 4 45 -0.164

0.98% 0.664 偏股 110418 江淮转债 8.8 N N 4.38% 0.415 混合 125932 华菱转债 20 N N 2.18% 0.500 混合 126002 万科转2 19.9 87 -0.152 0.61% 0.671 偏股 110010

钢联转债

18

55

-0.143

5.73%

0.351

混合

数据来源:WIND ,国泰安数据库

在没有设置强制特别向下修正条款的8只可转债中,有3只是偏股型的,Delta 值处于中等水平。除了钢钒转债、邯钢转债、江淮转债和华菱转债以外,其余4只可转债均出现了均值回复的现象。下面本文分别对设置有强制特别向下修正条款和没有设置强制特别向下修正条款进行分析,将平稳的样本可转债的Delta 值与其发行额、定价偏差、定价偏差的绝对值、定价偏差的标准差、滞后阶数k 和自相关系数ρk 做了相关性统计,得到相关系数如下表

所示。 表 9:对比有无强制特别向下修正条款的相关系数表

发行额 定价偏差 ?定价偏差? 标准差 k ρk

Delta 值

无强制 -0.50747 0.500579 -0.23262 0.211822 -0.10807 -0.29203 有强制

-0.09657

0.417363

-0.41736

-0.30662

0.275093

0.13166 数据来源:WIND ,国泰安数据库

如表所示,对比以上结果,发现在强制进行特别向下修正条款的情况下,可转债股性越强,定价偏差波动越小,均值回复时间越长,不强制进行特别向下修正条款的可转债则正好相反。所以,对于偏股型且没有强制进行特别向下修正条款的可转债而言,由于其具有较大的价格偏差,在具有均值回复能力时,存在较大的投资套利空间。

在采用均值回复和股性价值计量之后,主要得到结论:对于偏债型且没有回售条款的可转债而言,由于较大的定价偏差波动,在具有均值回复能力时,存在较大的投资套利空间;对于偏股型且派息不进行转股的可转债而言,由于较大的价格偏差和波动,在具有均值回复能力时,存在较大的投资套利空间;对于偏股型且没有强制进行特别向下修正条款的可转债而言,由于其具有较大的价格偏差,在具有均值回复能力时,存在较大的投资套利空间。

3.2 投资建议

在可转债策略研究方面,Darwin Choi, MilaGetmansky, HeatherTookes (2009)研究显示卖空套利诱导来源于发行,并与股票流动性高度相关。我国在这个领域研究还相对较少,乔

培峰(2006)将BS公式用于可转债定价,得出市场价值低于理论价值,并简要提出五种情况下的可转债操作策略。王敬、赵宇芳(2006)分别计算每只可转债的债券溢价率和转换溢价率,并通过这两个指标将可转债分为债性强、股性强以及股债混合三个区域,分别提出投资策略。舒灏(2007)提出在不同市场环境下的可转债不同投资策略,分别为牛市、熊市和混合市。

在前面分析的结论下,本文发现中国市场上的可转债存在套利的空间。并进一步提出投资策略模型的假设:投资者具有充足的资金实力;交易成本只考虑账户的佣金;短期资金利息忽略不计;不考虑投资策略的冲击成本。

在这样的假设前提下,本文分别对可以卖空和不可以卖空提出了投资策略,

可以卖空:测算T日套利空间,存在套利空间时,以T日收盘价的价格买入可转换债券,再转换成普通股,同时融券卖出标的股票。在T+1日开盘时用转股获得的股票偿还。

转股价格为P,当日标的股票价格Ps,可转债价格为P B,融券每日利率为0.024%。

在不考虑交易成本的情况下,策略成本:C=P B

策略收益率:(Ps*(100/P)-C)/C*100%

首先,对采用样本的可转债进行套利空间的测算,公式如前一节定义,得到每只样本可转债的套利空间个数如下:

表10:可融资融券样本可转债套利空间统计表

110011 110016 113001 113002 125709 125887 125960 126630

0 28 11 97 0 0 24 27

数据来源:WIND,国泰安数据库

上表说明在中国的转债市场上,有套利空间的存在。由于卖空交易机制,可以将股票卖出价格锁定在当天的正股价格,而不必承担股价隔夜的风险。因此,对于有卖空机制的可转债,其套利空间即为其收益。对于有卖空机制并且存在套利空间的可转债进行收益率的测算,得到下图。横坐标为阀值,纵坐标为投资收益率。

数据来源:WIND,国泰安数据库

图2:可卖空策略收益图

从上表中可以看出,对于可卖空的可转债而言,只要套利空间可以覆盖掉融券成本和交易成本,即可实现盈利。而如上图所示,这几只样本可转债的当日套利收益远远大于其策略本身的费用,是有效的可转债投资策略。

不可以卖空:如果在T日接近收盘时,套利空间大于阀值λ,则以接近T日收盘价的价

格买入可转换债券,再转换成普通股,在T+1日开盘时以开盘价卖出,此时的套利收益为:未融券套利收益率=(次日股票开盘价—转股平价)/转股平价—交易成本费用率

数据来源:WIND,国泰安数据库

图3:不可卖空策略收益图

如图所示为所有样本可转债在不同阀值区域的收益率情况,其中粗虚线为融券成本和交易成本。发现,在大概率意义上,一旦存在套利空间就进行套利交易的投资策略还是可以实现盈利的。其中,当阀值较小时,可转债投资策略收益率较小,但是集中,风险比较小;当阀值大于0.005时,收益率曲线开始慢慢发散,意味着收益率的波动变大,需要承担更多的风险。因此,本文对在不同阀值下的平均收益率和收益率标准差进行了测算和统计,得到下图,其中横坐标为阀值。

数据来源:WIND,国泰安数据库

图4:不可卖空策略收益率均值与标准差统计图

如图所示,符合高风险高收益的金融理论。如果考虑到收益率与风险对等的前提,阀值在曲线前段较为合适,即套利空间属于[0,0.04]的区域进行投资比较合适。

在对上述两种投资策略选取样本可转债进行投资策略收益的测算,发现这样的投资策略均有可能获得正向的收益。但在此基础上投资策略在实际操作中存在潜在的风险,需要特别注意防范。比如实际套利时的冲击成本可能比较大,会对可转债价格和股票价格造成较大的扰动;可转债的流动性不强,在市场上买到足额债券比较困难;T+1日股价波动风险,如果价格猛然向不利方向跳跃,则会带来利润的损失甚至亏损。因此,在实际操作中的可转债投

资策略都并非严格意义上的无风险套利,由于交易机制的限制,投资者在进行可转债套利时要考虑权衡其中潜在的风险。

四、结语

目前我国可转债市场还处于较为初级的发展阶段。相较于美国成熟的可转债市场,我国可转债市场相对规模较小,产品种类较为单一,在可转债的设计、价值评估等诸多方面仍处于相对滞后的状态。但是,并且随着融资融券不断的扩容,卖空机制正在慢慢形成。在卖空机制逐渐形成的背景下,可转债或将成为新的风险对冲金融工具。

本论文从研究可转债条款因素入手,给定了前提假设和最优策略,主要运用蒙特卡洛模拟方法建立了可转债定价的理论模型。本文构建了定价偏差指标,并对定价偏差进行统计分析,对于绝大多数可转债而言,出现过定价偏差的绝对值大于10%的情况,即明显的价值偏离。

在对定价偏差的数据进行分析和归纳时,采用均值回复和股性价值的方法,就目前可转债之间区分较为明显的三种条款:回售、派息向下调整转股价格以及强制特别向下修正转股价格进行了分类分析,主要得到结论:对于偏债型且没有回售条款的可转债、偏股型且派息不进行转股的可转债和偏股型且没有强制进行特别向下修正条款而言,在具有均值回复能力时,存在较大的投资套利空间。

在这样的分析结论下,本文选取符合上述条件的可转债挑选出来作为样本,在测算中国市场上的可转债套利空间的前提下,并进一步建立可以卖空和不可以卖空的投资策略,并对样本可转债进行投资策略收益的测算,发现投资策略有效。然而,在实际操作过程中,任何投资策略都绝非完全无风险。在投资策略实际操作中的风险,需要投资者特别注意防范。比如流动性风险,T+1日股价波动风险,交易规则限制风险等。

参考文献

[1] Adrian R. Pagan, Kirill A.. Sossounov, A simple framework for analysing bull and bear

markets, [J]. Journal of Applied Econometrics, 2003, 18(1): 23-46.

[2] Balvers, R., Wu, Y., Gilliland, E.. Mean reversion across national stock markets and

parametric contrarian investment strategies, [J]. Journal of Finance, 2000, 55: 745-772.

[3] Burlacu, R.. New Evidence on the Pecking Order Hypothesis: the Case of French

Convertible Bonds, [J]. Journal of Multinational Financial Management, 2000, 10: 439-459.

[4] Baumol, Malkiel, Quandt. The valuation of convertible securities, [J]. Quarterly Journal of

Economics, 1966, 80: 48-59.

[5] Beatty, R., Johnson, B.. A market based method of classifying convertible securities, [J].

Accounting Auditing Finance, 1985, 8: 112-124.

[6] Black, F., Scholes, M.. The pricing of options and corporate liabilities, [J]. Journal of

Political Economy, 1973, 81: 637-654.

[7] Bollerslev, T.. Generalized Autoregressive Conditional Heteroscedasticity, [J]. Journal of

Econometrics, 1986, 31: 307-327.

[8] Brennan, Schwartz. Convertible bonds: valuation and optimal strategies for call and

conversion, [J]. Journal of Finance, 1977, 32: 1699-1715.

[9] Brennan, Schwartz. Analyzing convertible bonds, [J]. Journal of Financial and Quantitative

Analysis, 1980, 15, 4: 907-920.

[10]Brick, I., Ravid, A.. The Relevance of Debt Maturity Structure, [J]. Journal of Finance, 1985,

40: 1423-1437.

[11]Buchan, M.J.. The pricing of convertible bonds with stochastic term structures

and corporate default risk, Working paper, 1998.

[12]Carayannopoulos, P., Kalimipalli, M.. Convertible bonds prices and inherent biases,

Working paper, 2003.

[13]Cheung, W., Nelken, L.. Costing the converts, [M]. RISK, 1994, 7: 47-49.

[14]Darwin Choi, Mila Getmansky, Heather Tookes. Convertible Bond Arbitrage, Liquidity

Externalities and Stock Prices, [J]. Journal of Financial Economics, 2009, 91: 227-251. [15]Davidson, W.N., Glascock, L.J., Schwarz, T.V.. Signaling with convertible debt, [J]. Financial

Quant. Anal, 1995, 3: 425–441.

[16]Fama, E., French, K.. Permanent and temporary components of stock prices, [J]. Journal of

Political Economy, 1988, 96: 246-273.

[17]Hull, J.. Options, Futures, and Other Derivative Securities, 5th ed. 北京, 清华大学出版社,

2006.

[18]Ingersoll. A contingent claim valuation of convertible securities, [J]. Journal of Financial

Economics, 1977, 4: 289-322.

[19]Kish, R.J., Livingston M.. Determinants of the call option on corporate bonds, [J]. Journal of

Banking and Finance, 1992, 16(4): 687-730.

[20] Kiseok Nam, Chong Soo Pyun, Stephen L.Avard. Asymmetric reverting behavior of

short-horizon stock returns: an evidence of stock market overreaction, [J]. Journal of Bank & Finance, 2001, 25: 807-824.

[21]Kraus A.. An Analysis of Call Provisions and the Corporate Refunding Decision, [J]. Midland

Corporate Finance Journal, 1983, spring: 46-60.

[22]Longstaff, F.A., Schwartz, E.S.. V aluing American options by simulation: A simple

least-squares approach, [J]. The Review of Financial Studies, 2001, 14(1): 113-147.

[23]Mark, C., Hutchinson & Liam A., Gallagher.. Simulating convertible bond arbitrage

portfolios, [J]. Applied financial economics, 2008, 18: 1247-1262.

[24]McConnell, J.J., Schwartz, E.S., L YON taming, [J]. The Journal of Finance, 1986, 41(3):

561-576.

[25] Ogden, J.. Determinants of the Ratings and Yields on Corporate-Bonds-Tests of the

Contingent Claims Mode. [J]. Journal of Financial Research, 1987,10: 329-339.

[26]Peter Carayannopoulos, Valuing Convertible Bonds under the Assumption of Stochastic

Interest Rate, [J]. Quarterly Journal of Business and Economics, 1996, 35: 17-31.

[27]Poensgen, O.H., The valuation of convertible bonds, [M]. Industrial Management Review,

1965, Fall: 77-92.

[28]Poterba, J.M., Summers, L.H.. Mean reversion in stock prices: Evidence and implications [J].

Journal of Financial Economics, 1988, 22: 27-59.

[29]Robbins, E., Schatzberg, J.. Callable bonds: A risk-reducing signaling mechanism, [J].

Journal of Finance, 1986, 41: 935-949.

[30] Robert, A., Robert Irons. The Market P/E Ratio: Stock Returns, Earnings, and Mean

Reversion, working paper, 2005.

[31]Timo, P., Korkeamaki & William, T.. Convertible Bond Design and Capital Investment: The

Role of Call Provisions, [J]. The Journal of Finance, 2004, LIX(1): 391-405.

[32] 陈盛业, 王义克.. 奇异期权与中国可转债定价, [J]. 清华大学学报(自然科学版), 2007,

47: 881-884.

[33] 黄昌闽. 可转债市场投资策略研究, [D]. 北京, 清华大学, 2012.

[34] 赖其男, 姚长辉, 王志诚. 关于我国可转换债券定价的实证研究, [J]. 金融研究, 2005,

9:105-121.

[35] 李运, 石建民. 可转换债券及其定价研究, [J]. 投资与合作, 1998, 6: 11-12.

[36] 刘大巍, 陈启宏. 对我国可转债特别向下修正条款的研究, [J]. 系统工程学报, 2010,

25(3): 340-345.

[37] 刘大巍, 陈启宏, 张翀. 关于我国可转债定价修正模型的实证研究, [J]. 管理工程学报,

2011, 25: 184-191.

[38] 马瑞瑞. 关于均值回归理论的实证研究, [D]. 大连,东北财经大学, 2007.

[39] 漆晓均, 田宏刚.可转债设计变量对赎回条款价值的影响, [J]. 商业研究, 2006, 344:

13-16.

[40] 乔培峰. 中国可转换债券价值分析及投资策略研究, [D]. 四川, 四川大学, 2006.

[41] 舒灏. 中国可转换债券定价及投资策略研究, [D]. 上海, 华东师范大学, 2007.

[42] 宋玉臣, 寇俊生. 沪深股市均值回复的实证检验, [J]. 金融研究, 2005, 12: 59-65.

[43] 宋玉臣, 宋硕. 股票收益率可预测问题研究, [N]. 中国证券期货, 2011, 03: 10-11.

[44] 孙力强, 陈小悦. 风险不对称下的最优资本结构, [J]. 南开管理评论, 2008, 14: 29-34.

[45] 唐莉, 张永娟. 西安交通大学经济与金融学院, [N]. 上海证券报, 2005

[46] 王敬, 赵宇芳. 基于矩阵分区的可转债投资价值及其投资策略分析, [J]. 价值工程, 2006,

4: 33-35.

[47] 王铁锋, 吕继宏, 卜永强. 沪深股市异常波动停牌制度有效性分析, [N]. 中国证券报,

2005-03-22.

[48] 吴雷雷, 沪深证券市场权证市场价格与理论价格的偏离分析, [J]. 宁波工程学院学报,

2009, 21(2): 31-36.

[49] 张德华, 陶融. 布莱克-斯科尔斯期权定价模型在可转换债券定价中的应用, [J]. 财经理

论与实践, 1999, 6: 52-54.

[50] 张鸣. 可转换债券定价理论与案例研究, [J]. 上海财经大学学报, 2001, 5: 29-35.

[51] 张绍林. 可转债套利策略研究, [D]. 上海, 华东师范大学, 2011.

[52] 郑振龙,林海. 中国可转换债券定价研究, [J]. 厦门大学学报, 2004, 2: 93-99.

[53] 郑振龙,林海. 中国违约风险溢酬研究, [M]. 证券市场导报, 2003, 6.

[54] 郑振龙, 康朝锋. 上海股市惯性策略与均值回复策略实证分析, Working paper, 2001.

[55] 郑振龙, 康朝锋. 可转债投资对股票投资的绝对占优:中国可转债市场效率的一个反例,

[J]. 当代财经, 2005, 5: 38-39.

[56] 周其源. 可转换债券定价与分析研究, [D]. 上海, 上海交通大学, 2007.

发行可转换公司债券审批的依据、条件、程序与期限

一、《公司法》第172条:发行可转换为股票的公司债券,应当报请国务院证券管理部门批准。公司债券可转换为股票的,除具备发行公司债券的条件外,还应当符合股票发行的条件。 二、《公司法》第161条:发行公上海宏途注册公司代办注册上海各类公司工商税务登记、自贸区公司注册、医疗器公司注册、企业年检、变更、代理记账咨询热线021.54191116 上海宏途0919:(一)股份有限公司的净资产额不低于人民币三千万元,有限责任公司的净资产额不低于人民币六千万元;(二)累计债券总额不超过公司净资产额的百分之四十;(三)最近三年平均可分配利润足以支付公司债券一年的利息;(四)筹集的资金投向符合国家产业政策;(五)债券的利率不得超过国务院限定的利率水平;(六)国务院规定的其他条件。发行公司债券筹集的资金,必须用于审批机关批准的用途,不得用于弥补亏损和非生产性支出。 三、《公司法》第161条:凡有下列情形之一的,不得再次发行公司债券:(一)前一次发行的公司债券尚未募足的;(二)对已发行的公司债券或者其债务有违约或者延迟支付本息的事实,且仍处于继续状态的。 四、《可转换公司债券管理暂行办法》第9条第2、5、6项(一);(二)可转换公司债券发行后,资产负债率不高于70%;(三);(四);(五)可转换公司债券的利率不超过银行同期存款的利率水平;(六)可转换公司债券的发行额不少于人民币1亿元;(七)。 五、《关于做好上市公司可转换公司债券发行工作的通知》第1条:上市公司发行可转换公司债券,除应当符合《可转换公司债券管理暂行办法》第九条规定的条件外,还应当符合以下要求: 1、经注册会计师核验,公司最近三个会计年度加权平均净资产利润率平均在10%以上;属于能源、原材料、基础设施类的公司可以略低,但是不得低于7%。经注册会计师核验,公司扣除非经常性损益后,最近三个会计年度的净资产利润率平均值原则上不得低于6%。公司最近三个会计年度净资产利润率平均低于6%的,公司应当具有良好的现金流量。最近三年内发生过重大重组的公司,以重组后的业务以前年度经审计的盈利情况计算净资产利润率。 上市不满三年的公司,以最近三个会计年度平均的净资产利润率与股份公司设立后会计年度平均的净资产利润率相比较低的数据为准。 2、上市公司发行可转换公司债券前,累计债券余额不得超过公司净资产额的40%;本次可转换公司债券发行后,累计债券余额不得高于公司净资产额的80%。公司的净资产额以发行前一年经审计的年报数据为准。 六、《上市公司发行可转换公司债券实施办法》第6条:发行人有下列情形之一的,中国证监会不予核准其发行申请:(一)最近三年内存在重大违法违规行为的;(二)最近一次募集资金被擅自改变用途而未按规定加以纠正的;(三)信息披露存在虚假记载、误导性陈述或重大遗漏的;(四)公司运作不规范并产生严重后果的;(五)成长性差,存在重大风险隐患的;(六)中国证监会认定的其他严重损害投资者利益的情形。 七、《中国证监会股票发行核准程序》,详见公开发行股票(A股、B股)核准、【关于依据、条件、程序、期限的规定】。 八、《中国证券监督管理委员会股票发行审核委员会暂行办法》,详见公开发行股票(A股、B股)核准、【关于依据、条件、程序、期限的规定】。 九、《证券法》第16条:国务院证券监督管理机构或者国务院授权的部门应当自受理证券发行申请文件之日起三个月内作出决定;不予核准或者审批的,应当作出说明。

债券市场投资策略分析

国泰基金:9月份债券市场分析及投资策略 一、债券市场部分 债券市场自8月10日开始了一轮下跌走势,其主要原因是由于市场升息预期的加强。目前虽然已经下跌了近1个月,但是市场的升息预期并没有明显减弱的迹象,债券市场仍处在风险释放的过程中。预计当前的升息预期将至少持续到9月中旬。 (一)预计较强的升息预期将延续 1、升息预期前期由弱转强 判断升息预期在前期减弱后最近再度走强的依据主要有两点。一是不同期限债券品种的交易额占整个债券市场交易额比例的变化趋势;二是各类机构在债券投资方面的活跃度的变化也可以说明这一点。 图1 长、中、短期债券交易额占债券市场总的交易额的比例的变化图 从图中可以看出,短期债(3年期以下)交易金额占整个市场的交易金额的比例在5月和6月持续下降,这是当时市场升息预期下降的反映,而7月与8月连续两个月上升,说明市场升息预期最迟在7月下旬已经开始转强。 中期债交易金额比例在6月和7月连续上升,但是在8月明显下降。主要是由于商业银行升息预期加

强,减少了中期债券品种的投资活动所致。 长期债(7年期以上)交易金额比例反复波动,反映出保险公司在目前情况下操作上出现较大分歧。 图2 各类机构债券交易额月度环比增减情况 除了不同期限债券品种的交易额占比的变化趋势可以说明升息预期前期减弱后在7月下旬又再度加强外,各类机构投资者债券交易额月度环比增减情况也可以说明这一点(见图2)。从图2中的统计数据可以看出,商业银行,保险公司,基金公司,及非银行金融机构(主要是财务公司)在6月份债券交易额环比大幅增加,而7月份环比又大幅下降,说明最迟在7月下旬,机构的升息预期开始由弱转强。 2、升息预期将延续 预计当前较强的升息预期将得以维持。主要理由如下: ◎ 行政性的宏观调控需要加息这样的市场化手段的配套支持 ◎ 物价增长趋势产生的升息压力很可能将继续提高 ◎ 储蓄增长率的持续下降将支持升息预期的延续 ◎ 美国加息进程将延续的概率较大,对我国的升息压力将逐步加大 ◎ 升息很可能也是促进消费的手段之一

高收益债券:产品、市场、法律

公司融资法律评述 2012年5月 如您需要了解我们的出版物,请与 下列人员联系: 郭建良: (86 21) 3135 8756 Publication@https://www.360docs.net/doc/1112021448.html, 通力律师事务所 https://www.360docs.net/doc/1112021448.html, 高收益债券(high-yield bonds),1 通常是指那些信用级别在投资级以下的债券。2这是一种具有高投资风险的债务型金融产品, 经过30余年的发展已经成为当前国际金融市场的一类常规投资品种。本文将就境外部分成熟资本市场, 特别是美国市场上高收益债券的产品特征、市场结构及相关法律问题等进行扼要描述, 并在此基础上对当前热议的中国高收益债券市场的相关问题做简要分析。 高收益债券的发展历程 高收益债券的历史可以追溯到上世纪20年代的美国。不过, 直至上世纪70年代, 美国垃圾债券的发行人依然是因那些财务困境降至投资级以下的公司。20世纪80年代中期, 美国本土的公司收购活动风起云涌, 特别是恶意收购和杠杆收购。Michael Milken 趁机创设了用于筹集公司收购资金的垃圾债券, 深受银行(主要是当时的互助存款银行)、保险公司和基金公司等机构投资者的欢迎, 垃圾债券由此进入高速发展时期。不过, 1989年垃圾债券的市场泡沫开始破裂,1990年11月, 垃圾债券与同期美国国债(treasuries)的利差(spread)达到了1100个基本点(basic point)。 1991年上半年垃圾债券市场开始复苏, 1995年美国市场存量达到了2000亿美元。但是, 在1998年的经济危机和2001年年美国高科技泡沫破灭期间, 高收益债券均遭遇重创。2005年福特汽车和通用汽 车发行了近800亿美元高收益债券, 垃圾债券市场又一次复苏。2007年, 高收益债券已经占到了美国公司债券市场的20%, 接近1万亿美元。但是, 随着百年一遇金融危机的爆发, 高收益债券市场再一次遭受重创。2008年金融危机最严重的时刻, 垃圾债券与美国国债的利差达到了2500个基本点。进入2009年, 高收益债券市场开始了慢慢复苏。特别是, 金融危机导致大量投资级公司的信用级别下降, 高收益债券发行人群体得以扩大, 无形中扩大了垃圾债券的发行数量。

分析可转换债券的投资

分析可转换债券的投资 一、可转换债券在证券投资市场的表现 可转换债券作为一种低风险的投资品种,近年来日益受到投资者的关注。从1999年12月至xx年10月,可转债表现良好,整体走势强于股票,体现出了大盘上涨时随之上涨,下跌时抗跌的特点。可转换债券的波动率低于股票,用2000年至xx年10月的日收盘数据计算,上证综指的年波动率为0.21,转债指数的波动率为0.127. 可转债在美国证券投资市场也有良好表现。M晨星公司的相关统计数据显示,可转债基金最近10年年平均收益率为9.29%,接近同期美国国内股票基金9.46%的收益率水平;而最近5年和3年的平均收益(约为5%)均要高出同期美国国内股票基金4个百分点以上,这期间正是美国股市较为低迷时期,体现了可转债基金在弱市中较强的抗跌性;而xx年美国股市逐步由熊市向牛市转变,可转债基金年收益率高达25.31%,体现其在牛市中与股市基本同步上涨的特性。 二、投资价值分析 可转换债券的价值主要纯债券价值和期权价值,对于投资价值的分析也就相应从这两个部分展开。投资者对于可转换债券除考虑风险外,最感兴趣的是未来不确定性最多,上涨空间最大的期权价值部分,只有这一部分能给投资带来丰厚的收益,而纯债券价值只能给投资带来保底的收益。因此期权价值的投资分析成为成投资价值分析的重点。 (一)纯债券价值的投资分析

纯债券价值作为投资者的收益底线,其未来的波动主要于市场 利率的变化及到期年限的缩短。在预期进入加息周期的情况下,国债和企业债券价格有下跌的趋势,市场利率上升,纯债券价值下降。到期年限的缩短,减少了折现的时间,纯债券价值上升。对于不同的企业可转债来说,是否采用浮动利率,以及不同的票面利率、利率补偿率都会对纯债券价值的衡量产生影响。浮动利率能削弱升息对债券造成的负面影响,增加价值。较高的票面利率和利率补偿率能提高债券价值。xx年10月29日央行上调利率,纯债券价值相应下降。而山 鹰转债因有“按人民银行一年期存款利率变动向上调整,向下变动不调整利率”的利率调整条款,在升息之后立即上调可转债的票面利率,有效地回避了升息所带来的价值损失风险。 债券投资能否安全回收也是纯债券价值投资分析的一个重要方面。企业稳健是公司偿还债务的保证。国内目前对可转换债券已经实行了信用评级制度,绝大多数可转债有商业银行等担保机构进行担保,且大多数可转债在条款设计中也说明了出现偿还现金不足时代为偿 付的机构和方式。因此,国内的可转换债券在偿还方面风险不大。从实际来看,目前没有出现不能偿还的安全。但投资者,尤其是可转换债券中长线投资者,对上市公司财务结构、收入和现金流、偿债能力等方面的分析仍不能忽视。这些方面除影响企业的偿付能力外,也对企业未来的股价产生影响,进而影响可转债的投资价值。 (二)期权价值的投资分析

发行可转换公司债券实施办法证监会令第

发行可转换公司债券实施 办法证监会令第 This manuscript was revised by the office on December 10, 2020.

上市公司发行可转换公司债券实施办法 第一章总则 第一条为规范上市公司发行可转换公司债券的行为,保护投资者的合法权益,根据《公司法》、《证券法》、《可转换公司债券管理暂行办法》及其他有关法律、法规的规定,制定本办法。 第二条中国境内的上市公司(以下简称发行人)申请在境内发行以人民币认购的可转换公司债券,并在证券交易所上市交易,适用本办法。 第三条中国证券监督管理委员会(以下简称中国证监会)依法对上市公司可转换公司债券发行上市等活动进行监督管理。 第二章发行条件 第四条发行人发行可转换公司债券,应当符合《可转换公司债券管理暂行办法》规定的条件。 第五条担任主承销商的证券公司应重点核查发行人的以下事项,并在推荐函和核查意见中予以说明。 (一)在最近三年特别在最近一年是否以现金分红,现金分红占公司可分配利润的比例,以及公司董事会对红利分配情况的解释。 (二)发行人最近三年平均可分配利润是否足以支付可转换公司债券一年的利息。 (三)是否有足够的现金偿还到期债务的计划安排。 (四)主营业务是否突出。是否在所处行业中具有竞争优势,表现出较强的成长性,并在可预见的将来有明确的业务发展目标。 (五)募集资金投向是否具有较好的预期投资回报。前次募集资金的使用是否与原募集计划一致。如果改变前次募集资金用途的,其变更是否符合有关法律、法规的规定。是否投资于商业银行、证券公司等金融机构(金融类上市公司除外)。 (六)发行人法人治理结构是否健全。近三年运作是否规范,公司章程及其修改是否符合《公司法》和中国证监会的有关规定,近三年股东大会、董事会、监事会会议及重大决策是否存在重大不规范行为,发行人管理层最近三年是否稳定。 (七)发行人是否独立运营。在业务、资产、人员、财务及机构等方面是否独立,是否具有面向市场的自主经营能力;属于生产经营类企业的,是否具有独立的生产、供应、销售系统。 (八)是否存在发行人资产被有实际控制权的个人、法人或其他关联方占用的情况,是否存在其他损害公司利益的重大关联交易。 (九)发行人最近一年内是否有重大资产重组、重大增减资本的行为,是否符合中国证监会的有关规定。 (十)发行人近三年信息披露是否符合有关规定,是否存在因虚假记载、误导性陈述或者重大遗漏而受到处罚的情形。 (十一)中国证监会规定的其他内容。 第六条发行人有下列情形之一的,中国证监会不予核准其发行申请: (一)最近三年内存在重大违法违规行为的; (二)最近一次募集资金被擅自改变用途而未按规定加以纠正的; (三)信息披露存在虚假记载、误导性陈述或重大遗漏的; (四)公司运作不规范并产生严重后果的; (五)成长性差,存在重大风险隐患的; (六)中国证监会认定的其他严重损害投资者利益的情形。

债券投资风控管理体系模板

1、投资组合事前风险管理 (1)债券池 17个一般财务指标中满足12个以上(含12个)且7个关键指标中满足5个者可进入白名单,只有白名单才能符合债券投资池。 (2)债券池更新 债券池拟于每年4月30日、8月31日以及10月31日更新。上市公司季度报告公布的标准,每年4月30日公布完上一年度年报以及本年度一季度报告,8月31日公布完本年度中期报告,10月31日公布完本年度三季度报告。因此,部门将债券池数据的更新频率定为一年三次,使每一次均实现“上一年年报+最新一季度季报”的数据结构,动态跟踪信用风险。如果为非上市公司,则实现“上一年年报+最新半年报”的数据结构,动态跟踪信用风险。 (3)债券评分标准

根据企业信用评估的经验,构建一系列评判债券信用资质的指标,包括股东背景、企业地位、资产规模及利润率等评判指标,给予分值;然后选择一定范围内的债券样本,对该样本中债券的银行间成交收益率进行一一排序;最后通过信用评判指标来评估的企业信用资质先后顺序和通过银行间成交收益率排序达到一致来确定各个信用评判指标的权重,从而构建基于市场的信用评级体系。 2、投资组合事中及事后风险管理 通过投资交易系统阀值设置、不同部门、不同岗位之间的制衡机制,从制度上减少和防范风险。 此外,部门根据业务中可能产生的具体风险,做了风险防范的措施预案。 (1)流动性风险 由于市场资金供给变化或流动性风险管理的制度规定,使得难以在合理的时间内以公允价格将投资组合变现而引起的资产损失或交易成本的不确定性。 控制措施: Ⅰ、提前安排流动性:提前预知资金赎回日和资金赎回规模,提前安排回购。Ⅱ、期限错配:控制资产组合久期,剩余期限不到5年的资产市场接受程度较高,流动性相对较好,这样可以在获得较高收益的同时控制流动性风险。 Ⅲ、比例分配:合理分配高流动性资产和高收益资产的比例;建立现金流模型,参考现金流的变化管理资产。 Ⅳ、在出现极端流动性状况时自营和其他产品提供必要的流动性支持。 (2)信用风险 由于交易对手、发行人、中介机构或其他相关机构等信用不佳,不能或不愿履行

四季度各个行业投资策略报告

布局2007—2006年四季度投资策略报告 截止06年9月30日,今年以来上证指数上涨50.93%,而按照申万一级行业分类,涨幅居前的行业包括:有色金属以99.24%遥遥领先,食品饮料和商业贸易紧跟其后,涨幅分别为91.65%和90.36%,超越指数涨幅的行业还包括交运设备、房地产、机械设备、餐饮旅游、建筑建材、农林牧渔、化工、金融等。纵观第三季度(6/30-9/30),超越上证指数4.80%涨幅的仅房地产、餐饮旅游、金融三个行业,涨幅分别为23%、19%、12.8%。采掘、黑色金属和公用事业继续走弱,跌幅分别为14%、6.5%和4.5%。而食品饮料和有色金属出现2%-3%左右的调整。 从行业角度看,强势行业集中在:消费领域、有色、机械等。 从行业角度看,第三季度的强势行业主要是一些补涨的行业,主要集中在:地产和金融领域等。从主题热点观察,旅游、奥运、3G、军工仍是一些热点板块。 在对2007年市场进行布局之时,我们有必要对证券市场所处的历史阶段及其特征做一剖析。这是美好的投资时代,但也是需要警惕的投资时代,因为我们的证券市场还需要经历太多太多的考验和挑战,尤其是股权文化的挑战,在这种格局之下,股价的“二元分化”将是一个趋势,因此更加需要“专业投资”来规避风险。

这是美好的投资时代,中国经济进入历史的起飞阶段,将将催生很多的商业机会,大股东正向改善也将推升企业价值。 历史的起飞———正确看待中国经济增长 一个国家的制度演进、人口结构、资源禀赋、资本积累、技术进步发展到一定阶段,必然会带来经济的起飞。就中国而言,经济制度改所蕴含的经济增长动力还远远没有释放完毕。在跨过人均储蓄1000美元的“资金双缺口”、“贫困陷阱”门槛之后,中国的高额居民储蓄为本国经济发展提供了充足的资本保证;从引进技术到培育自主创新技术,必将在制度、人口、资源、资本等要素之外,为中国经济增长培育新的动力源泉。 在中国当前的制度红利、人口红利、技术创新、消费升级,城市化、工业化,经济货币化和证券化阶段,所有政策的调控都会使得经济增长更加稳健,并不会影响整个社会的财富增长和国力的增强。因此,所有目前有关调控的政策和措施都不会改变中国经济历史性起飞的趋势,将进一步推动经济的快速增长。 因此,在此背景下,两大趋势不会扭转: (1)人民币升值————国家实力的最终体现 近期,人民币的升值势如破竹,兑美元的汇率一举突破7.90,由此今年以来的升值幅度已经达到2.1%。虽然太快的升值幅度有些让人担心,但无论如何随着中国经济的发展,人民币的升值势不可挡,“买入中国,买入人民币”已经成为国际市场流行的口号。因此在此渐进式的背景下,对于股市整体的估值将会形成根本的利好,尤其是那些“非贸易品”的公司具有很高的投资价值。 (2)QFII————将中国市场纳入全球配置 自从QFII进入中国市场后,就一直深受国投资者关注。目前,证监会已批准了45家QFII,其中的39家QFII获得了100亿额度中的74.95亿美元,成为我国A股的重要投资力量。随着QFII 新规的实施,将对我国资本市场的资金面和投资理念产生更加深远的影响。 2006年8月25日,《合格境外机构投资者境证券投资管理办法》(以下简称《办法》)正式颁布。同时,中国证监会发布《合格境外机构投资者证券投资管理办法实施通知》(以下简称《实施通知》)。这是对2002年12月底《合格境外机构投资者境证券投资管理暂行办法》的一次全面修订,新《办法》自今年9月1日开始实施。QFII新规的颁布和实施,意味着在我国资本市场发展中发挥重要作用的QFII,将进入一个新的发展阶段。QFII新规的变化主要有以下五个方面:一是对资格标准适度调整,放宽了QFII资格条件。二是允许QFII直接开立多个证券账户,并实施分账户管理。三是资金锁定期适度放宽。四是QFII交易实行多券商制度。五是完善了对QFII名义持有人背后持有者的监管,细化了对股票投资的比例限制及信息披露的规定。

可转换债券要点及投资策略

可转换债券convertible bond 一、债券要素(简况看上市公告书,详情看募集说明书) 1、存续期限和转换期限。《上市公司证券发行管理办法》规定:可转换债券的期限最短为1年,最长为6年,自发行结束之日起6个月方可转换为公司股票。 2、转股价、债券评级、票面利率和发行规模 3、转股价修正条款。 A:常规条款:发债后,由于公司发生送股、配股、增发股票、分立、合并、拆细及其他原因导致发行人股份发生变动,引起公司股票名义价格下降时而对转换价格所做的必要调整。B:连续30个交易日有15天股价<转股价80%,董事会提议股东大会表决15/30 P<80% 4、赎回条款赎回是指发行人买回发行在外的可转换公司债券。 A:强赎30个连续交易日有15天股价高于转股价130% 15/30 P>130% B:到期赎回一般另外加点利息 5、回售条款债券持有人将债券卖给公司(一般在债券存续期的后两年或三年) A:变途回售----公司改变资金用途。 B:低迷回售----公司股票在一段时间内连续低于转换价格达到某一幅度时,债券持有人按事先约定的价格将所持债券卖给发行人的行为。?/30 P<80% 二、投资机会 1、债券交易价格足够低造成到期收益较高。策略----买入债券 2、股价低于转股价一定幅度,且已处于回售期 机会一:为避免回售而维护股价。策略:买入正股,有因大势不好维护股价失败的风险 机会二:维护股价无望。策略:买入转债等待回售(180608的江南转债113010) 3、转股期内尤其是债券快到期时,向上做股价促进转股。策略----牛市中买入正股 4、向下修正转股价造成债券上涨。投资方式--买入债券。 当股价低迷达到向下修正转股价的条件时,可分析公司下修动力并买入债券。180416的江银转债128034 三、集思录可转债页面指标含义 1、转股价值= 正股价/转股价*100% 2、溢价率= 债券交易价/转股价值*100%溢价率小了好 3、

债券投资策略有几种类别及其操作

债券投资策略有几种类别及其操作 债券投资策略类别: 一般来说,债券投资策略可以分为积极和消极阴大类,两者之问的主要差别在于是否对利率进行预洲井据此进行投资。积极投资策略认为市场并不总是有效的,要在预测债券收益率曲线变化的获础上调整债券组合的久期。实现收益的最大化或者寻求投资风阶的从小化。相反。消极投资策略则认为市场是有效的,不川进行利率预侧。把债券市场交易价格视为均衡交易价格。井不试图寻找价值低估的值券品种。 (1)积极投资策略 如果债券投资的目的并不仅仅是为了保仇,而是希望获取超额投资利润。则投资者一般会采用积极投资策略。应用该策略的获利方式主要有以下两种:其一是设法预渊市场利率的变化趋势,利川侦券价格随市场利率变化的规律背利;其二是设法在从券市场_七补找那些定价偏低的侦券品种作为投资对象。共休的积极投资策略有以下八种。 ①利率预期策略。利率预期策略就是革于对未来利率水平的预期来调整俊券投资组合的策略。如果预期利率上升。就应当缩短侦券组合的久期以规避利率风险;如果预期利率卜降,则应当增加债券组合的久期来赚取超额[Q]报。同样。对于以指数作为评价签准的投资者来说。预期利率卜降时,就应该t加投资组合与城准指数之间的相关程度。从而增加投资组合因利率下降带来的间报;当顶期利率上升时。就应该减小投资组合与草准指数之间的相关程度。从而减少投资组合因利率上升带来的损失。 ②债券互换策略。债券互换策略是指同时买人和卖出具有相近特性的两个以上伍券品种。从而获取收益级差的投资方法,因此也被称为收益率利差策略。不同债券在利息、违约风险、期限、流动性、税收特性、可回购条款等方面存在肴差别。这就为债券互换提供了潜在获利可能性。采川债券互换策略必须要满足两个条件:一是存在足够高的收益级差;二是过渡期较短,即谈券价格从偏离仇返Il历史平均价的时间较短。收益级差越人,过渡期越短。债券互换所获得的收益率就可能越高。 债券互换策略 当债券投资者观察到市场上AAA级和A级债券收益率的利差从大约50个羞点的历史平均位扩大到70个基点时。如果通过判断认为这种对平均值的偏离是暂时的,那么投资者就应该执行债券互换策略。具体操作如下:买入A级债券并卖出AAA债券。当两种债券的利差返回到50个基点的历史平均值时进行相反的操作,即买回AAA债券。卖出A级债券。 ③应急免疫策略。传统的免疫策略是使市场利率变化对债券组合价fA恰好不产生任何影响的消极投资策略。应急免疫策略不同与传统的免疫策略。是一种主动管理的积极投资策略,相当于为积极主动管理设置一个止报的下限。在该方法中。为了保证资产的安全,一般都会先设定一个资产在到期时必须达到的鼓低收益水平。如果资产的市场价值可以保证在到期时能实现这一鼓低收益水平。则投资者继续进行主动管理;否则。就要使该组合资产成为应急免疫资产。 应急免疫策略 假设当前利率为10%,债券组合价值为10000元。如果采用消极免疫策略。则两年后债券组合升优为12100元。若投资者在保证债券组合两年后的价值不低于1100()元的前提下。希望获得超过12100元的收益,则可以先对债券组合进行主动管理,然后在不利时采用应急免疫策略。此策略关键在于计算触发应急免疫的债券组合临界价值。用T代表剩余时问。r 代表市场利率。那么11(00/ (1+r)T就是紧忽免疫的临界价值。如果资产价值始终在11000/(1+r)T之上,则始终对组合进行主动甘理。到期时的价值一定会超过11000元。但如果组合价值降到11000/ (1+r) T以下。则立即对组合进行应急免疫,使其平滑地升到11000

高收益债券概览

高收益债券概览 重要风险声明 ◆债券属投资产品。投资决定是由阁下自行作出的,但阁下不应投资在该产品,除非中介人于销售该产品时已 向阁下解释经考虑阁下的财务情况、投资经验及目标后,该产品是适合阁下的 ◆债券并不相等于定期存款 ◆发行人风险–债券受发行人的实际及预计借贷能力影响。就偿债责任而言,债券不保证发行人不会拖欠债 务。在最坏情况下,如果发行人对债券违约,债券持有人可能无法收取产品的任何利息或取回全部本金 ◆有关债券的其他风险,请参阅下文之「所有债券之风险披露」及「高收益债券之额外风险披露」 什么是高收益债券? ◆高收益债券是由穆迪投资者服务公司、标准普尔评级服务公司等知名评级机构评级为BBB-或Baa3级别以下 的企业债券 ◆高收益债券通常较政府债券或投资级别企业债券提供更高的利率 ◆高收益债券在发行公司的评级获上调、经济情况好转或业绩改善的情况下,可能会出现资本增值 ◆信贷评级机构根据对发行人如期支付利息及本金的能力评估发行人并给于评级。有较高不能及时支付利息及本 金风险的发行人会被评级为投资级别以下,该等发行人必须支付更高的利率以吸引投资者购买他们的债券以平衡相关风险 穆迪標準普爾惠譽 Table: 信贷评级 -该信贷评级反映长年期的偿付债务责任

谁发行高收益债券? ◆尚未取得投资级别评级所需的营运历史、规模或资本实力的新兴或刚起步的公司 ◆寻求相对较高的杠杆融资以促进增长的公司,该等公司可能会被信贷评级机构评为非投资级别,他们可能是大 型亦可能是小型公司 投资高收益债券有何好处? ◆概括而言,高收益债券在投资组合发挥重要角色,它可提升回报潜力,尤其是由于它与投资级别债券的相关度 低,可令投资组合更多元化。高收益债券与股票一样,深受发行人发展的影响,但由于关连风险更高(请仔细阅读「所有债券之风险披露」及「高收益债券之额外风险披露」部分),高收益债券的收益及其于资本架构的高级配置令其成为具吸引力的投资 ◆增加固定收入–高收益债券通常提供比政府债券及其他投资级别企业债券较高的收益。其收益会因经济环境而 变动,在市场下跌、违约风险增加的情况下,其收益一般会呈上升趋势 ◆投资组合风险多元化–高收益债券通常被视为独立的资产类别,与其他证券有不同的特点。高收益债券可以帮 助投资者在金融市场的不同部分分散资产,实现充分多元化的投资组合,减少于任何一类资产类别的集中性风险 ◆资本升值的机会–经济、行业或发行公司的利好事件均可为投资者带来高收益债券价格上升的机会。这些事件 包括评级上调、盈利报告改善、合并或并购、积极的产品进展或市场相关事件 ◆相对股票投资的安全性–如果发行人清盘,债券持有人通常在发行人的资本架构中相对股份持有人拥有优先 权,并更容易获得付款。高收益债券之持有人有权于优先或普通股持有人之前获得发行人资产 为何不选择风险相对较低的投资级别债券? ◆因应市场环境,高收益债券比投资级别债券存在优势,惟亦涉及较高的相关风险(请仔细阅读「所有债券之风 险披露」及「高收益债券之额外风险披露」部分),其优势包括: 固定及更高的利息收益; 市场流通量有利时,市价格波动提供了更多交易机会; 若债券获得其中一个信贷评级机构调高评级,则资本可能升值,这对于高收益债券影响更大,尤其是在调高至投资级别的情况下 Figure: 与投资级别债券比较,高收益债券的价格波动通常更高

债券投资调查报告模板

债券投资调查报告模板 (1.0版,2018年) 填报说明: 1、本模板适用于债券投资、流动资金贷款(还包括银行承兑汇票、贸易融资、非融资性保函等)、一般固定资产贷款(以借款人综合收入为还款来源)、供应链网络、发债、理财等授信产品。可根据客户类型、授信产品、风险缓释手段等情况对模板内容进行优化,增加必要的内容或减少不必要的内容。对于未按规定填写的内容,须填写理由。 2、集团授信客户须对集团整体以及需要直接审批额度的成员公司分别撰写调查报告(可合并为一个报告,也可将各授信主体调查报告作为附件)。对于集团整体情况,须按照本模板的二、三(一)、(三)、(四)、(五)、(六)、四、五部分内容单独填写;对于成员公司,须按照本模板中全部内容填写,其中由集团本部提供担保的成员公司,相应内容可从简。 3、报告正文为宋体小四号字,行间距为1.5倍。表格统一采用宋体五号字(可适当选用小五号字)。 4、经营机构须对授信基础资料的真实性负责,业务管理部门须对授信方案出具审核意见(签字页扫描作为附件)。 5、所有采信资料上传信贷系统。采信材料复印件须签署“经与原件核实无误”,并由客户经理、经营机构负责人签字确认。

调查人员声明: 项目主办客户经理XXX与协办客户经理XXX对该公司进行了现场调查,对企业财务报表现场进行了核对,并与审计机构的审计报告原件核对一致,对其他材料的复印件也与原件进行了核实。 调查人员与该公司不存在《中华人民共和国商业银行法》规定的关系人关系。 调查人员对提交的调查报告及企业提供材料的真实性、完整性、有效性负责。 主办客户经理签字:联系电话: 签字日期: 协办客户经理签字:联系电话: 签字日期: 经营机构分管领导签字: 签字日期: 经营机构负责人签字: 签字日期:

市场投资策略报告(DOC 4)

2006年四季度投资策略报告:市场在强势中前行 市场承接超乎预期,多头系统运行完好A股市场在经历二季度的躁动之后,三季度出现降温。投资人适时对前两个季度的热情做出反思,我们在三季度报告中提到的一些可能出现的不利因素也陆续变成现实。 但市场并未选择大幅向下修正的方式完成调整,而是在一个并不太宽的幅度内横向整理。客观地讲,市场的承接力度要超出我们的预估。 从一个完整的多头系统运行的角度来看,三季度虽然平淡,却非常重要。 第一,在经历了初期的快速涨升之后,市场终于得到了喘息和休整的机会。我们在上期报告中指出,牛市不可能建立在一个浮躁的心理基础上。三季度的市场表现使得已经入场和即将入场的投资人有机会进行重新思考,在相对冷静的氛围中,市场的理性因素得以提升。 第二,多头力量得到检验。我们不能把三季度的V型波动仅仅看成一个技术调整,因为在此期间,许多重要的空头因素已经悄然得到消化。在经济基本层面,针对投资过热的宏观调控政策密集出台,加息甚至出乎大多数人的意料,而用地收紧、出口退税调整等更是直接瞄准了要素价格;在资金层面,无论加息会不会对流动性产生影响,中行、国航、大秦铁路等大盘股相继完成IPO和上市,以及工商银行、中国人寿、平安等一批大企业相继披露IPO消息,则必然会对资金预期构成影响;制度层面,首批小非流通权得到确认,在中信证券等一批股票上开始看到原非流通股东减持的信息。 小非减持,是一小步,也是一大步。相比于中石化的股改,我们认为小非减持更有资格代表股改进入新阶段。在享受股改对价之后,现在轮到流通股东开始支付对价了。 我们很难判断会不会还有持续的、未预期的利空因素出现,但可以确定的是,重要的因素已经被有效消化。市场在如此大幅涨升的基础上,只是用横盘整理的方式就已经将上述利空因素基本消化,显示其强劲的一面。 长期而言,一旦确认牛市,市场将在一个多头系统中运行,除非出现两种情况。 第一,股价涨过头,多头系统因泡沫破裂而崩溃。到目前,这种担心还为时尚早。A股市场从来不缺基本面恶劣的高估值股票,今后此类股票仍将继续走结构性分化的道路,但这类股票也不在我们的观察和研究范围之内。在我们持续观察的优质股中,我们对估值的总体评价是:不算贵。 第二,支持牛市的基本面因素消失。我们已经在前面几期报告中反复提到,这一轮牛市有强烈的内在合理性:中国经济快速增长和全球经济复苏,为企业提供了很好的盈利环境;长期低迷的股票市场使重要股票的价格处于合理甚至低估的水平;股改的实施有机会在制度层面出现创新和接轨。目前,股改进入新阶段,制度创新还在持续,对资本市场的支持尚未得到有效启动;中国经济因为增速过快而需要调控,目前还看不到宏微观层面的新的不利因素,重要的担忧来自于美国经济可能放缓,但按照我们的理解,美国经济同样并存着不利因素和有利因素,虽然房价出现下跌趋势,但利率见顶,油价回落,美股创新高,显示经济前景预期依然强劲。 我们认为在股票市值只占GDP25%水平、经济连年高速增长、人民币升值、制度改革取得成效的背景下,我们并不太担心资金从何而来,能够持续多久,我们可以确认的是,在充足的流动性支持下,投资人承担风险意愿强烈,市场趋势清晰。可以确定,多头力量正在进一步有效积累,股价面临向上宣泄的动力。

可转换债券定价

可转换债券实证研究——以工行转债为例可转换公司债券,是一种公司债券,指持有人有权在规定的期限内将其转换成确定数量的发行公司的股票的债券,它包括三层含义:首先,它是一种公司债券,既可以是附息票债券,也可以是零息票债券;其次,“可”表示可转换债券持有人有行使转换股票的权利,发行人不得强制债券持有人进行转换。最后,“转换”表示持有人能将债券转换为股票,但转换就要放弃债权,不能同时拥有债券和公司股票。 可转换公司债券具有债券和期权双重属性:1、债券性。可转换公司债券是一种公司债券,可转债的债券性体现在它定期支付票息和本金。投资者购买可转债,若在转换期内未转换成为股票,则发债公司到期必须无条件的还本付息,即可转换公司债券拥有普通债券的所有性质。2、期权性。可转换债券的期权性体现在可转换的选择权。在规定的转换期限内,投资者既可以行使转换权,将可转债转换成确定数量的发债公司的普通股票,也可以放弃转换权利,发债公司不得强制投资者把可转债转换为股票。 1、 可转换债券定价理论分析 可转换债券的价值包含债券价值和期权价值两部分,债券价值取决于可转换债券的纯债券价值和转换价值较大者,而期权价值是转换成股票的选择权价值。 1.1 纯债券价值 如果不考虑可转换性的影响,我们可以把可转换债券视为一般的债券,可以采用普通债券价值方法——现金量贴现法,计算可转换债券纯债券价值部分,即不管可转换债券市场价格如何变化,发行者都定期支付利息和到期偿还本金。 其中:PV为债券价格;I为各期利息;M为债券面值;r为无风险利率;n为债券期限。 1.2 转换价值 转换价值是指可转换债券按市价兑换成股票的价值,即由可转换债

可转换债券价值评估

可转换债券的价值评估 摘要 随着金融市场的不断发展,各式各样的金融产品应运而生。债券、股票以及衍生金融工具的出现为投资者提供了多种多样的投资平台,丰富了投资者的投资选择,满足了不同风险偏好者的投资需求,同时也为资金需求方提供了融通资金的渠道。可转换债券可以说是金融市场发展到一定阶段的产物,这种金融工具结合了债券和股票的特点,同时又具备了期权这种衍生金融工具的性质。正因为可转换债券具有债券和股票的双重性质,在金融市场上,可转换债券已经成为了投资者和融资者都非常欢迎的衍生金融工具,已发展成为了独立的债券市场。但是,由于可转换债券集合了债券和股票的双重特性,这也就使得可转换债券的价值评估比起债、股票的价值评估要相对复杂一些,本文先回顾了可转换债券的特性,分析可转换债券的价值构成,提出可转换债券的价值评估方法,并结合案例进行说明。 关键字:可转换债券价值评估纯债券价值转换价值

目录 1.绪论 (1) 1.1可转换债券的发展过程 (1) 1.2文献综述 (2) 1.2.1可转换债券定价研究的发展阶段 (2) 1.2.2国内学者的研究现状 (3) 2.可转换债券概况 (4) 2.1可转换债券的含义 (4) 2.2可转换债券的特性 (4) 2.2.1债权性质 (5) 2.2.2股票期权性质 (5) 3.可转换债券的价值构成 (6) 3.1纯债券价值 (7) 3.2转换价值 (8) 3.3期权价值 (9) 4.可转换债券的价值分析方法 (10) 4.1最小价值原理 (10) 4.2期权价值 (11) 4.3案例分析:金鹰可转换债券投资价值分析 (12) 4.3.1公司的基本面分析 (12) 4.3.2可转换债券基本条款分析 (13) 4.3.3金鹰的投资价值分析 (14) 参考文献: (15)

可转换公司债券主要条款(最新版)

编号:YB-HT-5468 可转换公司债券主要条款 Main terms of convertible 甲方: 乙方: 签订日期:年月日 精品合同 / Word文档 / 文字可改 编订:Yunbo Design

可转换公司债券主要条款(最新版) 根据国务院证券委员会颁布的《可转换公司债券管理暂行办法》,结合本公司财务状况及投资发展需要,制订本条款。 1、发行总额_____元人民币 2、债券期限:____年,由____年 ____月____日起,至____年____月____日止,若____年____月____日并非可转债上市交易所的交易日,则于该日的下一个交易日止。 3、票面金额:____元/张 4、发行数量:本次可转债的发行数量为:发行总额/债券面值,共计1500万张。 5、票面利率:本次发行的可转债首年票面利率为____%,以后每年增加____个百分点。可转债期限内每年票面利率如下_____年_____月_____日至_____年_____月_____日,票面利率_____%;

_____年_____月_____日至_____年_____月_____日,票面利率_____%; _____年_____月_____日至_____年_____月_____日,票面利率_____%; _____年_____月_____日至_____年_____月_____日,票面利率_____%; _____年_____月_____日至_____年_____月_____日,票面利率_____%; 上述起止日均为计息日。 6、利息支付:可转债期限内的每年_____月_____日为付息登记日,付息登记日及到期日后的_____个交易日内完成付息工作。已转换为股票的可转债不再支付利息,但根据下述第12条,于到期日当日被公司强制转股的可转债,仍可获得当年的利息。利息计算公式如下: i=b×i0 i:为支付的利息额

某某年企业债券投资分析报告文案

2003年企业债券投资分析报告 2003-02-20 上周结束的财政部2003年国债承销团工作会议预示着债券市场建设进程的提速,财政部对债券市场发展发表推动性意见,将更加有利于债券市场自发型创新与推动型创新共同作用机制的形成,为债券市场的发展带来更广阔的创新空间,这必将对今年债券市场的整体走势和长远发展产生积极和深远的影响。 去年以来,企业债券发行升温非常明显,企业债券发行量加大与去年企业股票融资难度加大有关,同时也受到企业债券市场整体回升的积极影响。从期限结构上看,债券主要集中在中长期和超长期券上,这反映出目前发行人利用低利率时期降低发行成本的意图。 今年企业债仍将继续快速发展,投资者具有较好的投资机会。首先是企业债券的数量增多,市场规模扩大,这将改善市场的流动性;其次是体制和金融创新的推动,将改变目前企业债券市场的运行基础,企业债券回购的推出,使资金的使用效率大大提高,企业债券的投资价值将得到提升;第三是企业债券相对较高的收益率水平,对投资者具有一定的吸引力。 因此对于企业债券的投资策略应当是积极参与制度和金融创新带来的机会,以获取收益为主,注重对利率和信用风险的控制。对长期和超长期债券,注重对利率和信用风险的回避,利用其票面利率较高的优势,可以通过回购方式提高资金的使用效率。 一、利率走势分析 (一)今年的经济形势----压力增大,希望犹存 1、2002 年我国国生产总值增长近8%,将对今年我国宏观经济的继续加速增长构成了一定压力 从三大需求的角度分析,拉动2002 年我国宏观经济快速增长的两大动因--投资与出口明年都存在回调的压力。 首先是投资增长回调的可能性最大,因为2002 年投资的高速增长在很大面程度上有赖于政府投资的拉动,民间投资的增长并不乐观,一旦2003年国债发行规模有所减少,国债项目收缩,即使民间投资受“十六大”因素的刺激,增长预期好于去年,但其对投资增长的贡献在短期显然还不能和国有投资相提并论,结果将导致投资增长出现回调。 其次是出口增长预期不能盲目乐观。据国家信息中心经济预测部的一份研究报告预测,受去年出口增长基数较高以及国家鼓励、扩大 出口的政策力度在2003年很难继续加大等因素的影响,今年我国外贸出口增幅将比去年有所回落。报告指出,今年我国依赖提高出口退税率、大幅度增加出口退税额来刺激

投资策略报告会邀请函

投资策略报告会邀请函 投资策略报告会邀请函(一) 兵无常势,水无常形,资本市场别变的是对原有格局的别断打破与重构,金融反腐、人民币贬值、IPO重启、熔断、注册制......而每一轮的变局都孕育着新的机会,怎么把握20XX 年投资机会,以便稳中取胜,怎么进行资产配置以别变应万变? 烟台金融服务中心将于20XX年1月21日14:00举办展望20XX年投资策略报告会,届时,国联证券研究所研究员石亮、研究员王承将分析国家宏观经济走势,探讨投资机会与投资风险把控要点。 诚邀各位投资爱好者共聚一堂,我们期待与您的会面! 一、时刻: 20XX年1月21日13:30签到,14:00开始。 二、地方: 南大街128号三中东侧、大海阳自来水对面银座商城10楼会议中心。 三、活动内容: 国家宏观经济和行业展望 投资机会 投资风险操纵 现场互动交流,抽奖 预约电话: 说师介绍: 投资策略报告会邀请函(二) 恭敬的_____________(先生/女士): 您好! 我们正处于如此的历史时期:美国经济在一系列刺激措施提振下初现起色;欧债危机得到进一步缓解;十八大召开,中国迎来关键时间。 20XX年,我们将面临什么样的机遇和挑战? XX证券为谢谢一路相伴同行的尊贵客户,于20XX年XX月6日(周四)下午1:00 -5:00在月坛大厦18层XX证券大会议室召开20XX年投资策略报告会。 本次论坛特别邀请XX证券(香港)经纪有限公司高级分析师张弛先生、XX资产治理(香港)有限公司董事甘家骅先生、以及知名香港及美国上市公司领导、专家作多个主题演说,希翼以专业、权威、严谨及前瞻性的观点对您的投资决策有所助益。 在此我们诚邀您拨冗莅临此年会,分享智慧、交流韬略,畅叙友谊、共话繁荣。 XX证券国际业务部 二零一X年十二月 投资策略报告会邀请函(三) 活动地方丨南昌 2017年国内期货市场进入了权新的时代,豆粕期权合约于2017年3月31日在大连商品交易所挂牌交易,白糖期权合约于2017年4月19日在郑州商品交易所挂牌交易。相较于期货,期权的交易方式更为灵便多样,关于投资者来说,期权为我们提供了更多的投资策略和赢利模式,而关于相关产业链上众多的生产和销售企业来说,则提供了更为丰富的风险治理工具。 期权作为一种崭新的交易工具。投资者参与期权交易,首先要弄清期权交易运作机制和交易规则,掌握期权交易的特点,对期权有了一定的认知能力与风险承受能力才干参与其中。为了可以让投资者能更好的了解并使用该工具,XX建投期货有限公司诚挚邀请您参加本次